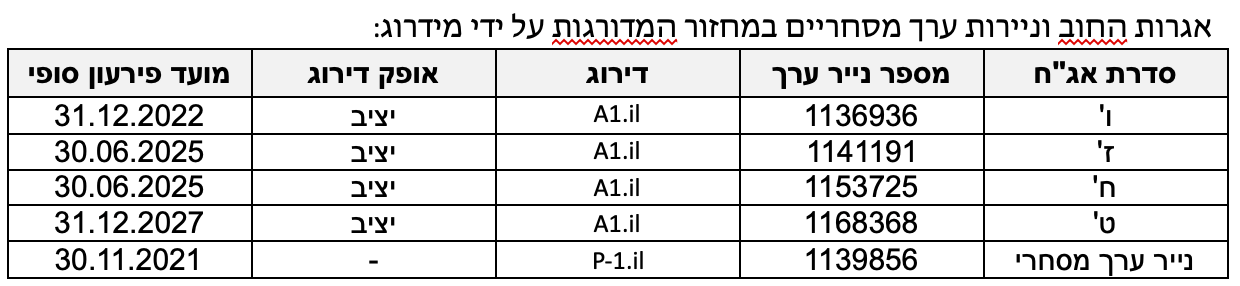

מידרוג מותירה על כנו דירוג A1.il דירוג מנפיק ודירוג לסדרות אגרות חוב (סדרות ו'-ט') שהנפיקה י.ח. דמרי בניה ופיתוח בע"מ (להלן: "החברה"). אופק הדירוג יציב. בנוסף, מידרוג מאשרת מחדש דירוג זמן קצר P-1.il לנייר ערך מסחרי (להלן: "דירוג נייר ערך מסחרי" או "דירוג לזמן קצר") בהיקף של עד 70 מיליון ש"ח ע.נ.

שיקולים עיקריים לדירוג

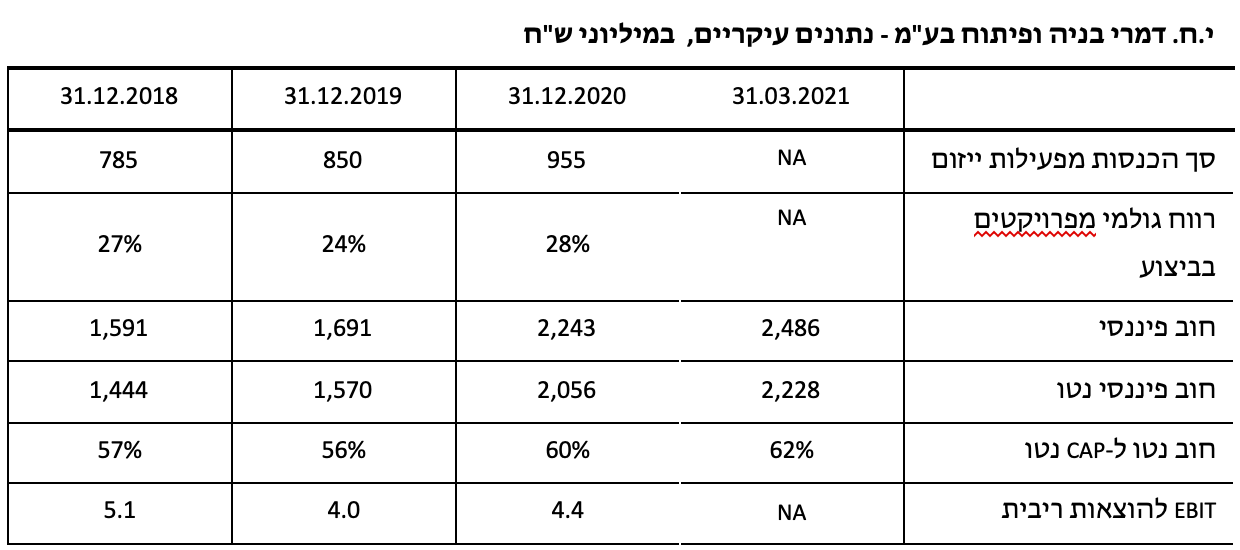

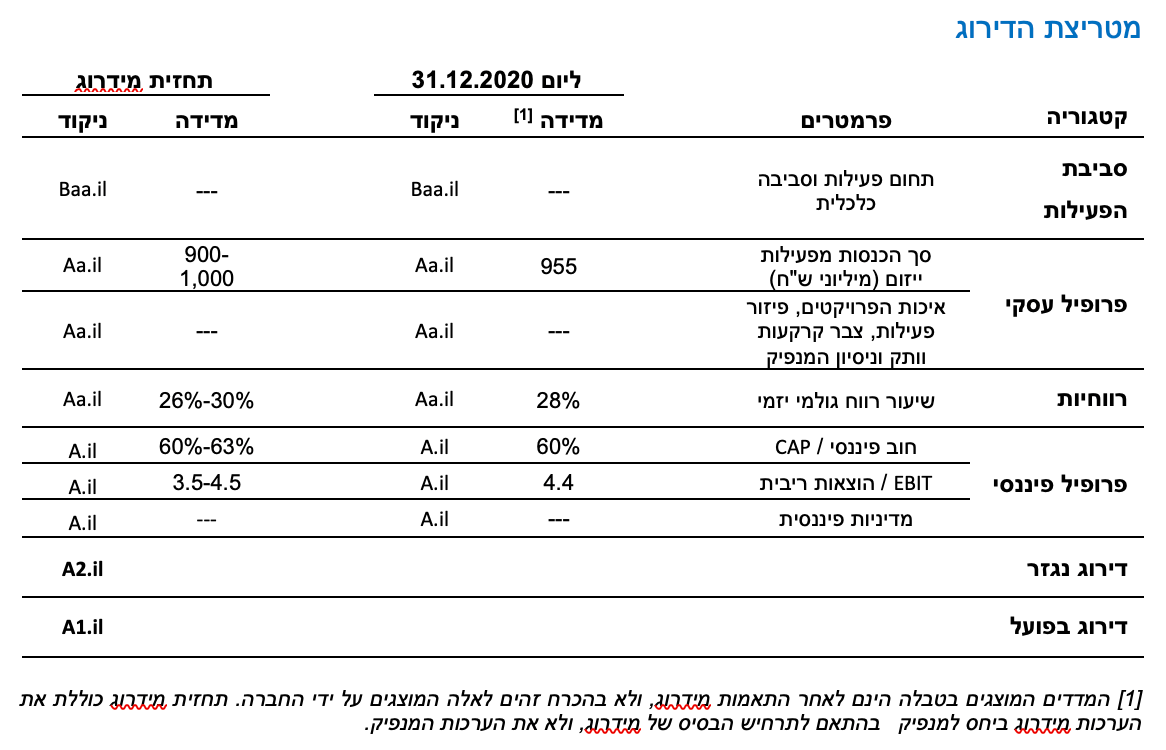

היקף פעילות וצבר קרקעות משמעותיים, יחד עם ותק וניסיון החברה, תורמים ליציבות הפרופיל העסקי. סך הכנסות החברה מפעילות ייזום הסתכמו בשנת 2020 בכ-955 מיליון ש"ח. בהתאם לדיווחי החברה, נכון ליום 31.12.2020, לחברה צבר קרקעות של קרוב ל-12 אלפי יח"ד (מתוכן תב"ע בתוקף לכ- 5 אלפי יח"ד).

החברה פועלת בענף הייזום למגורים. מידרוג מעריכה את ענף הייזום למגורים כענף בעל סיכון גבוה יחסית לענפי הנדלן האחרים בהיותו ענף תנודתי המושפע ממדיניות ממשלתית, רגולציה גבוהה והחלטות סטטוטוריות, בהתאם, פעילות החברה בענף הייזום למגורים בישראל, משפיעה לשלילה על הדירוג.

על אף משבר הקורונה, החברה הציגה גידול משמעותי במכירות בשנת 2020 עם 776 יח"ד בישראל, לעומת מכירות של 543 יח"ד בשנת 2019.

לחברה שיעורי רווחיות גבוהים ביחס לדירוג. ליום 31.12.2020. שיעור הרווח הגולמי הממוצע מפרויקטים בביצוע (ללא מימון) הסתכם בכ-28%. להערכת מידרוג, יחס זה צפוי לנוע בשיעור דומה בשנה הקרובה ולהמשיך לבלוט לחיוב לרמת הדירוג. יצוין כי בפרויקטים בהקמה, לחברה קצב מכירות נמוך ביחס לקצב ההשלמה. עם זאת, שיעורי הרווחיות הגבוהים מקנים לחברה יכולת, במידת הצורך, להגדלת היקפי המכירות על-ידי מתן הנחות במחירי המכירה תוך שמירה על מרווחי רווח סבירים. יובהר, כי החברה נמנעת בשלב הזה מלבצע אסטרטגיה זו, אך יכולתה לפעול כך מהווה כלי נוסף ב"ארגז הכלים" שלה.

ליום 31.12.2020, יחס המינוף חוב נטו ל-CAP נטו של החברה עמד על כ-60% (לאחר התאמות מידרוג) וביום 31.03.2021 יחס המינוף עמד על כ-62%. שיעור המינוף גבוה ביחס לרמת הדירוג. בהתאם לתרחיש הבסיס של מידרוג, יחס זה צפוי לנוע בטווח הקצר-בינוני בכ-63%-60%. אם כי לחברה צבר קרקעות היסטוריות בשווי גבוה באופן משמעותי מעלותו בספרים, אשר אינם מגולמים ביחסי המינוף. האמור מגלם פוטנציאל לשיפור משמעותי ביחסי המינוף ביחס לאמור ובתרומה לשיעורי רווחיות גבוהים.

לחברה יחס כיסוי ריבית נמוך ביחס לדירוג באופן המשליך לשלילה על הפרופיל הפיננסי. יחס הכיסוי EBIT להוצאות ריבית של החברה הסתכם בשנת 2020 ב-4.4, יחס נמוך יחסית לרמת הדירוג. להערכת מידרוג, יחס זה צפוי לנוע בטווח הבינוני-ארוך בכ-3.5-4.5. יחס זה עשוי להשתנות במידה ויקודמו פרויקטים חדשים, וזאת בהתאם לשיקולי החברה.

לחברה מדיניות פיננסית בת חיזוי במידה טובה המאזנת בין האינטרסים של בעלי החוב ובעלי המניות, וניהול הסיכונים והנזילות בחברה הינם שמרניים. עם זאת, מידרוג מעריכה כי קיימת סבירות לרכישות נוספות אשר עלולות להשליך לשלילה על הפרופיל הפיננסי של החברה. הערכה זו מתבססת, בין היתר, על ניסיונות החברה לביצוע רכישות משמעותיות בעבר.

תרחיש הבסיס של מידרוג כולל, בין היתר, התאמת עודפי שווי בגין נדל"ן להשקעה, המוצג בדוחות הכספיים בעלות מופחתת. בנוסף, מידרוג מניחה רכישת קרקעות והשקעות בנכסים מניבים, פירעונות חוב ונטילת אשראי נוסף. כמו כן, תרחיש הבסיס כולל הכנסות ממימושי נכסים ו/או קרקעות, הכנסות שוטפות מפעילויות הייזום והביצוע, הכנסות והוצאות אחרות וכן חלוקת דיבידנד.

במסגרת תרחיש הבסיס, מידרוג בחנה תרחישי רגישות שונים, בין היתר, באשר לשווי נדל"ן להשקעה, תמורה ממימושי נכסים, היקפי מכירות וקצב ביצוע בפרויקטים ועוד.

בהתאם, יחס חוב נטו ל-CAP נטו של החברה צפוי להסתכם בטווח הקצר-בינוני בכ-63%-60%, כאשר מידרוג מניחה כי עודפי נזילות ישמשו לפינוי מסגרות אשראי ו/או פירעון חוב פיננסי אחר. יצוין, כי תרחיש הבסיס אינו כולל את עודפי השווי המשמעותיים הגלומים בצבר הקרקעות של החברה, אשר עלותן ההיסטורית נמוכה משמעותית משוויין ההוגן, כאשר חלק ניכר מעודפי השווי נתמכים על-ידי הערכות שווי. עודפי שווי אלה משקפים יחסי מינוף נמוכים יותר בפועל באופן משמעותי, ההולמים את רמת הדירוג. יחס כיסוי הריבית EBIT להוצאות ריבית צפוי להיות נמוך ביחס לרמת הדירוג ולהסתכם בטווח הבינוני-ארוך בכ-3.5-4.5.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו, כי החברה תשמור על יציבות תזרימית מפעילות הייזום ומנכסים מניבים, לרבות באמצעות מימושי קרקעות ו/או נכסים, ועל יחסי איתנות הולמים ויתרות נזילות מספקות לשירות החוב.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי לאורך זמן ביחס הכיסוי EBIT להוצאות ריבית.

שיפור משמעותי ביחסי המינוף.

גידול משמעותי בהיקפי הפעילות תוך שמירה על היחסים הפיננסיים.

גורמים אשר יכולים להוביל להורדת הדירוג:

עליה במינוף לאורך זמן מעבר להערכות מידרוג.

האטה ניכרת ומתמשכת במכירת דירות ו/או ירידה משמעותית במחירי הנדל"ן בהם פועלת החברה.

אי-שמירה על נזילות הולמת לצורך שירות החוב.

פירוט השיקולים העיקריים לדירוג

חשיפת החברה לתחום הייזום משפיעה לשלילה על יציבות סביבת הפעילות שלה. מנגד, שיעורי רווחיות גבוהים ופרופיל עסקי הנתמך בהיקף פעילות וצבר קרקעות משמעותיים, יחד עם ותק וניסיון החברה בענף, ממתנים חשיפה זו.

לחברה פרופיל עסקי חזק הנתמך בהיקף פעילות רחב. היקף הכנסות החברה מפעילות ייזום למגורים לשנת 2020 הסתכם בכ- 955 מיליון ש"ח. בהתאם לתרחיש הבסיס של מידרוג. היקף זה צפוי להישחק מעט בשנת 2021, בעיקר עקב פערי עיתוי בגין הכרה בהכנסות ועקב השלמת פרויקטים בשנת 2020, אך עדיין להיות חיובי ביחס לרמת הדירוג. מעבר להכנסות השוטפות, לחברה צבר קרקעות מהגדולים בענף, המיועד להקמת אלפי יח"ד. בהתאם לדיווחי החברה, נכון ליום 31.12.2020, היקף זכויות הבנייה בצבר הקרקעות של החברה מסתכם לכ-12 אלפי יח"ד (מתוכן תב"ע בתוקף לכ- 5 אלפי יח"ד).

על אף משבר הקורונה, בשנת 2020 החברה מכרה 776 יח"ד בישראל, גידול של כ- 40% בהיקפי המכירות לעומת 543 יח"ד בלבד בשנת 2019.

פיזור הפרויקטים בפריסה ארצית, על אף התמקדות באזור הדרום, ממתן חשיפה לאזור מסוים ותורם לפרופיל העסקי של החברה. בנוסף, צבר הקרקעות הרחב של החברה מקטין את חשיפת החברה להיצע הקרקעות המוגבל ולמחירי קרקעות זמינות, ומאפשר לחברה המשך פעילות ללא תלות ברכישת קרקעות חדשות. הצבר הרחב מקנה לחברה גמישות תזרימית נוספת בדרך של מכירת קרקעות לאחר השבחתן.

החברה פועלת למעלה משלושים שנה בענף הייזום למגורים, כאשר הותק והניסיון שצברה תורמים להיכרות השוק ולנגישות לעסקאות, וכן ממתנים סיכוני ביצוע מסוימים.

בנוסף, החברה מציגה לאורך השנים שיעורי רווחיות גבוהים ביחס לרמת הדירוג, כאשר בשנת 2020 השיעור הממוצע של הרווח הגולמי (ללא מימון) מהפרויקטים בביצוע עמד על כ-28%. להערכת מידרוג, בתקופת התחזית שיעור זה צפוי לנוע סביב 30%-26% ולהמשיך לבלוט לחיוב ביחס לרמת הדירוג. רווחיות החברה מושפעת לטובה מניסיון ומובילות שוק של החברה, עלות היסטורית נמוכה של קרקעות ומרכיב רווח מביצוע עצמי.

יצוין, כי ליום 31.12.2020 השיעור המכירה הממוצע בפרויקטים בייזום נמוך משיעור הביצוע. כך - שיעור ההשלמה המשוקלל בפרויקטים בביצוע של החברה הסתכם בכ-52%, בעוד ששיעור המכירה (כספית) בפרויקטים אלה הסתכם בכ-39% בלבד. יש לציין כי אסטרטגיית החברה כוללת מכירה איטית לפי שיטת "מרבה במחיר" ושימוש פחות במבצעי Pre Sale. זאת הודות לכמות הגדולה של פרויקטים בהקמה, אשר מניבים לחברה תזרים שוטף יציב יחסית. מנגד יש לציין, כי במספר פרויקטים מצומצם, קצב השיווק איטי יחסית.

יחד עם זאת שיעורי הרווחיות הגבוהים יאפשרו, במידת הצורך, הורדת מחירים לצורך הגדלת היקפי המכירות תוך שמירה על מרווחי רווח סבירים. בנוסף, לחברה היקף נמוך יחסית של מלאי גמור שטרם נמכר (למעט פרויקט סנטרל פארק בבאר שבע), המעיד על יכולת המכירה של החברה במהלך הקמת הפרויקטים.

הפרופיל הפיננסי לצד עודפי שווי קרקעות מגלמים יחסי מינוף נמוכים. מנגד, יחס כיסוי הריבית נמוך ביחס לרמת הדירוג.

ליום 31.12.2020, יחס המינוף חוב נטו ל-CAP נטו של החברה עמד על כ-60% (לאחר התאמות מידרוג), וביום 31.03.2021 עמד על כ-62%. שיעורי איתנות אלו גבוהים לרמת הדירוג. בהתאם לתרחיש הבסיס של מידרוג, יחס זה צפוי לנוע בטווח הקצר-בינוני בכ-63%-60%. יצוין, כי יחסי המינוף האמורים אינם כוללים עודפי שווי משמעותיים הגלומים בצבר הקרקעות של החברה (להלן: "עודפי שווי קרקעות"), אשר מגלמים בפועל יחסי מינוף נמוכים יותר.

יחס כיסוי הריבית EBIT להוצאות ריבית של החברה הסתכם בשנת 2020 ב-4.4, יחס נמוך יחסית לרמת הדירוג. להערכת מידרוג, יחס כיסוי זה צפוי לנוע בטווח הבינוני-ארוך בכ-3.5-4.5. יחס זה עשוי להשתנות במידה ויקודמו פרויקטים חדשים, וזאת בהתאם לשיקולי החברה.

לחברה מדיניות פיננסית מאוזנת וניהול סיכונים ונזילות שמרני יחסית. עם זאת, מידרוג מעריכה כי קיימת סבירות לרכישות נוספות, אשר עלולות להשליך לשלילה על הפרופיל הפיננסי של החברה.

ליום 31.12.2020, יתרות הנזילות של החברה הסתכמו בכ- 188 מיליון ש"ח, והיקף מסגרות האשראי הפנויות של החברה הסתכמו בכ- 134 מיליון ₪. בנוסף, לחברה מסגרות אשראי בלתי מנוצלות בהיקף של מאות מיליוני ₪ במסגרת הסכמי ליווי בנקאיים וזאת בגין הון עצמי עודף.

להערכת מידרוג, החברה מקפידה לשמור על יתרות נזילות ו/או מסגרות אשראי פנויות בהיקפים מספקים לצורך שירות החוב לאורך זמן. עם זאת, מידרוג מעריכה כי קיימת סבירות לרכישות נוספות על-ידי החברה, או לרכישת קרקעות בהיקף מהותי, שעלולות להשליך לשלילה על הפרופיל הפיננסי. הערכה זו מתבססת, בין היתר, על ניסיונות החברה לביצוע רכישות משמעותיות במהלך השנתיים האחרונות, כגון "אפריקה השקעות" ו"אחים דוניץ בע"מ" ועל רכישת קרקעות בשיכון בבלי ת"א ובבת-ים.

שיקולים נוספים לדירוג

דירוג החברה בפועל הינו A1.il, גבוה בנוטש אחד מהדירוג הנגזר מהמטריצה (A2.il), וזאת לאור עודפי שווי קרקעות משמעותיים אשר משקפים יחסי מינוף נמוכים מהמתבטא במטריצת הדירוג, וכן מאפשרים, יחד עם הנכסים המניבים של החברה, גמישות פיננסית ותזרימית, אשר אינה באה לידי ביטוי במטריצת הדירוג.

עודפי שווי קרקעות משמעותיים משקפים יחסי מינוף נמוכים מהמתבטא במטריצת הדירוג, ומאפשרים, יחד עם מצבת הנכסים המניבים של החברה, גמישות פיננסית ותזרימית.

עודפי השווי המשמעותיים ביחס לעלות המקורית של צבר הקרקעות משקפים יחסי מינוף נמוכים מאלה שתוארו לעיל ומתבטאים במטריצת הדירוג. כמו כן, צבר הקרקעות הרחב מאפשר גמישות פיננסית ותזרימית על-ידי מימוש קרקעות המיועדות לבנייה או קבלת מימון נוסף כנגדן. יצוין, כי לחברה מספר נכסים מניבים, אשר חלקם אינם משועבדים, וחלקם ממונפים בשיעור מימון (LTV) נמוך המאפשר, להערכת מידרוג, גמישות פיננסית נוספת במידת הצורך.

דירוג נייר ערך מסחרי

הדירוג לזמן קצר מבוסס על דירוג המנפיק של החברה, A1.il באופק יציב, ועל ניתוח הנזילות שלה. ניתוח הנזילות כולל, בין היתר, ניתוח תזרים מפעילות שוטפת, תזרים מפעילות מימון (לרבות נטילת מימון חדש), תזרים מפעילות השקעה (לרבות מימושי נכסים) דיבידנדים של החברה, ועוד. כל אלה מעידים על רמת הנזילות של החברה ועל יכולתה לפרוע את התחייבויותיה השוטפות.

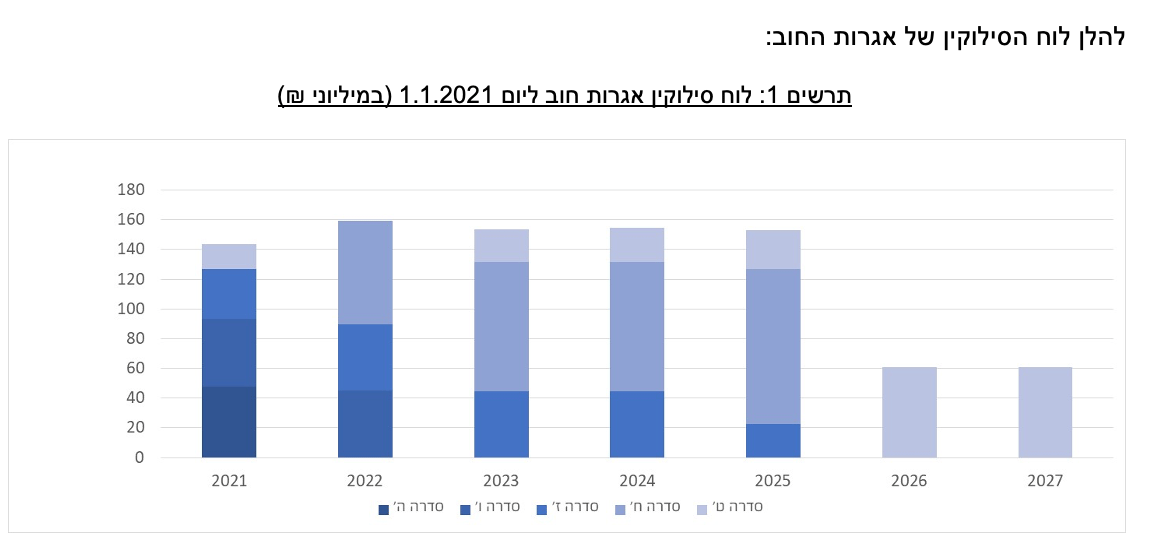

החברה התקשרה בהסכם מסגרת להנפקת נייר הערך המסחרי (להלן: "נע"מ") בסך של עד 70 מיליון ₪ ע.נ., מתוכם הונפקו, נכון למועד דוח דירוג זה, כ- 50 מיליון ₪ ע.נ..

תוקף הנע"מ הינו עד ליום 30.11.2021. תנאי הנע"מ מאפשרים למשקיעים לקרוא לכסף בכל עת, בהתראה מוקדמת של 14 ימי עסקים. מידרוג מניחה כי החברה תפעל להארכת מועד הפירעון הסופי של הנע"מ.

יודגש כי בכל מקרה בחינת הנזילות מתבצעת בהתחשב באפשרות הנתונה למשקיעים לפירעון הנע"מ בכל עת כאמור לעיל.

החברה הצהירה כי לאורך כל תקופת הנע"מ תשמור על יתרות נזילות ו/או מסגרות אשראי פנויות לצורך הנע"מ בלבד, ביחס שלא יפחת מ-1:1.1 מיתרת הנע"מ המונפק בכל רגע נתון.

ניתוח הנזילות של החברה

בניתוח הנזילות של החברה נבחנו, בין היתר, הפרמטרים הבאים: מזומנים ושווי מזומנים, מסגרות אשראי פנויות, ני"ע סחירים, הכנסות והוצאות תפעוליות שוטפות, מימושי נכסים ו/או קרקעות, העמדת אשראי (לרבות ניצול מסגרות קיימות), השקעות צפויות ועוד. במסגרת ניתוח הנזילות של החברה, מידרוג

ערכה תרחישי רגישות לגבי גובה ו/או עיתוי תקבולים ותשלומים. כך גם, ניתוח הנזילות התחשב בכך שהחברה הצהירה כי תשמור לאורך כל תקופת הנע"מ על יתרות נזילות ו/או מסגרות אשראי פנויות לצורך הנע"מ בלבד, כאמור לעיל.

נוסף על המקורות דלהלן, לחברה מסגרות אשראי בלתי מנוצלות בהיקף של מאות מיליוני ₪ במסגרת הסכמי ליווי בנקאיים, כמו- כן לחברה נגישות טובה לשוק ההון המאפשרת גיוסי הון וחוב בהתאם לצרכי החברה. הדירוג לזמן קצר אינו נסמך על מקורות אלו.

מקורות לתקופה

ליום 31.03.2021, לחברה יתרות נזילות בהיקף של כ-258 מיליון ש"ח.

תקבולים שוטפים נטו מפרויקטים בביצוע, פרויקטים שהסתיימו (מלאי מוגמר) ומנכסים מניבים.

תקבולים צפויים ממימושי נכסים ו/או קרקעות.

לחברה גמישות פיננסית בגין מסגרות אשראי שוטפות ומסגרות אשראי כנגד נכסי מקרקעין.

שימושים לתקופה

תשלומי קרן וריבית בגין אגרות חוב והלוואות, לרבות מסגרות אשראי.

הוצאות תפעול שוטפות ותשלומי מיסים.

השקעות הון עצמי בפרויקטים והשקעות בנכסים מניבים.

יתרת תשלומים בגין קרקעות שנרכשו, ואומדן להשקעות בפרויקטים חדשים.

חלוקת דיבידנדים.

להערכת מידרוג, לתקופת הדירוג לחברה עודף מקורות על שימושים, אשר הולם את הדירוג.

גורמים אשר יכולים להוביל להורדת דירוג נייר ערך מסחרי:

שחיקה בנזילות החברה ובגמישותה הפיננסית, לרבות אם נעריך כי אין ביכולת החברה לעמוד בהצהרתה לשמירת יתרות הנזילות ו/או מסגרות האשראי.

ירידה בדירוג המנפיק של החברה.

סטייה מהותית בביצועי החברה ו/או בעיתוי תזרימי מזומנים מעבר לתרחישי הרגישות שבוצעו על-ידי מידרוג.

הוצאות תזרימיות מהותיות, לרבות השקעות ו/או דיבידנדים, מעבר לתרחיש הבסיס של מידרוג.

Image by Pexels from Pixabay

Image by Pexels from Pixabay