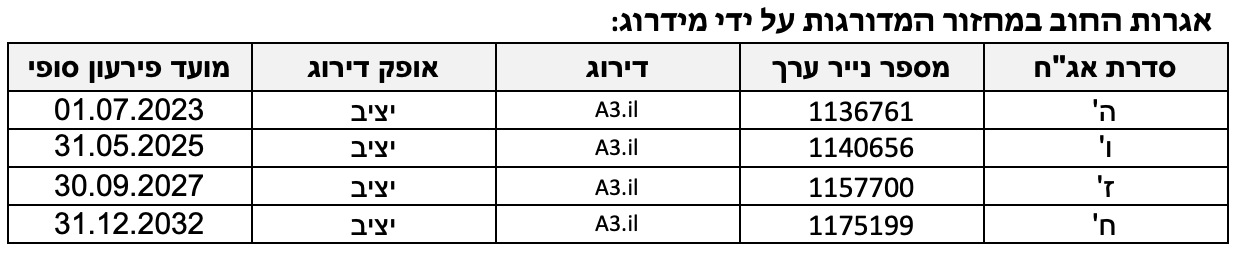

מידרוג מותירה על כנו דירוג A3.il לאגרות חוב (סדרות ה', ו',ז' ו-ח') שהנפיקה דור אלון אנרגיה בישראל (1988) בע"מ ("דור אלון" או "החברה"). אופק הדירוג יציב.

שיקולים עיקריים לדירוג

דירוגה של דור אלון נתמך במיצוב עסקי גבוה של החברה בענף שיווק הדלקים הקמעונאי, הנובע מנתח שוק משמעותי בתחנות הדלק בישראל, מפריסה ארצית רחבה של תחנות דלק וחנויות נוחות וממותג קמעונאי חזק. לחברה פעילות רחבה יחסית בתחום חנויות הנוחות בהשוואה ליתר השחקניות בענף, זיכיון להפעלת מתחמי תדלוק בכביש 6 ופעילות משמעותית בתחום הגפ"מ והגז הטבעי.

ענף שיווק הדלקים מאופיין, להערכת מידרוג, בסיכון עסקי נמוך-בינוני. ענף שיווק הדלקים בישראל מאופיין בביקושים יציבים ובחסמי כניסה גבוהים יחסית. בו בזמן, הענף מאופיין בתחרות גבוהה המתמקדת במחירי המכירה נוכח אחידות המוצרים, ברגולציה לא מבוטלת ובצורכי השקעה גבוהים. שיעורי הרווחיות בענף מוגבלים נוכח לחצים רגולטוריים ותחרותיים על מרווחי השיווק ומבנה הוצאות קשיח יחסית.

בטווח הארוך, מעבר הדרגתי לרכבים חשמליים מהווה איום אסטרטגי על ענף שיווק הדלקים, אם כי בטווח הקצר והבינוני אין בו להשפיע במידה משמעותית על הביקוש לדלקים לתחבורה, אולם יש בו להשפיע כבר עתה על אסטרגיית הפיתוח העסקי של השחקניות בענף, במישור של השקעות חדשות ופיתוח קווי עסקים נוספים.

מגבלות על התנועה והטלות סגרים כתוצאה מהתפרצות נגיף הקורונה במהלך שנת 2020, פגעו בתוצאות הענף, שהציג קיטון בצריכת מוצרי דלקים ובעיקר בנזין וסולר וכן קיטון במכירות בחנויות הנוחות בשל הירידה בכניסות לתחנות הדלק. כל אלו השפיעו על קיטון ברווח הגולמי. מנגד, חברות הדלקים נקטו צעדי התייעלות של צמצום כוח אדם והפחתת הוצאות שכירות שמיתנו במידת מה את היקף הפגיעה כאמור.

לאורך זמן, מכירות הדלקים בישראל לתחבורה צומחות באופן מתון למרות הגידול בצי כלי הרכב ובנסועה, בין השאר בשל כניסת כלי רכב בעלי יעילות אנרגטית גבוהה יותר הנמשכת מזה שנים ומחלחלת בהדרגה לצי הרכבים. מידרוג מעריכה כי שוק הדלק בישראל יציג גידול חד יחסית בשנת 2021, בשיעור דו-ספרתי בינוני, שרובו משקף תיקון לירידה החדה במכירות הדלקים בשנת 2020 כמצויין לעיל, ובממוצע מידרוג מניחה עלייה שנתית של 1%-2% במכירות בנזין וסולר - בדומה לשנים 2019-2018. הערכתנו זו אינה מביאה בחשבון חזרה למגבלות מחמירות של ריחוק חברתי בשל התפשטות וריאנט דלתא של וירוס קורונה, שיובילו לירידה משמעותית בתנועה בכבישי ישראל. ככל שיושתו מחדש מגבלות חמורות כגון סגר ממושך, יהיה בכך להשפיע לשלילה על שיעור הצמיחה בענף בשנה זו.

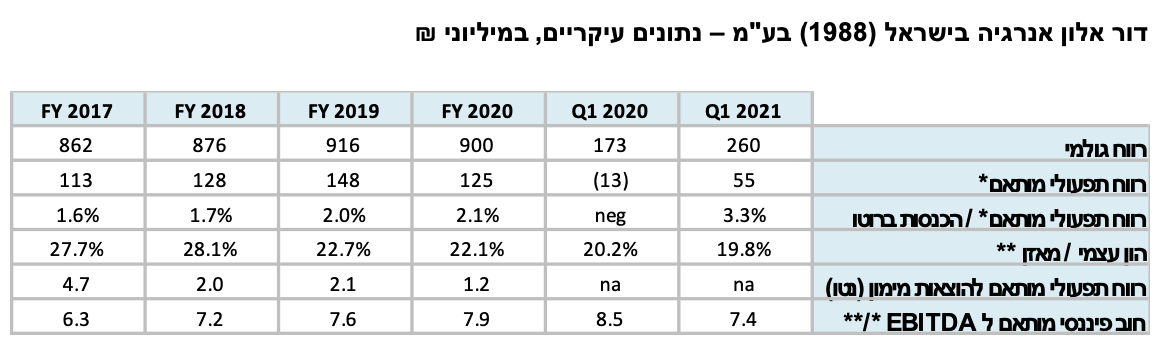

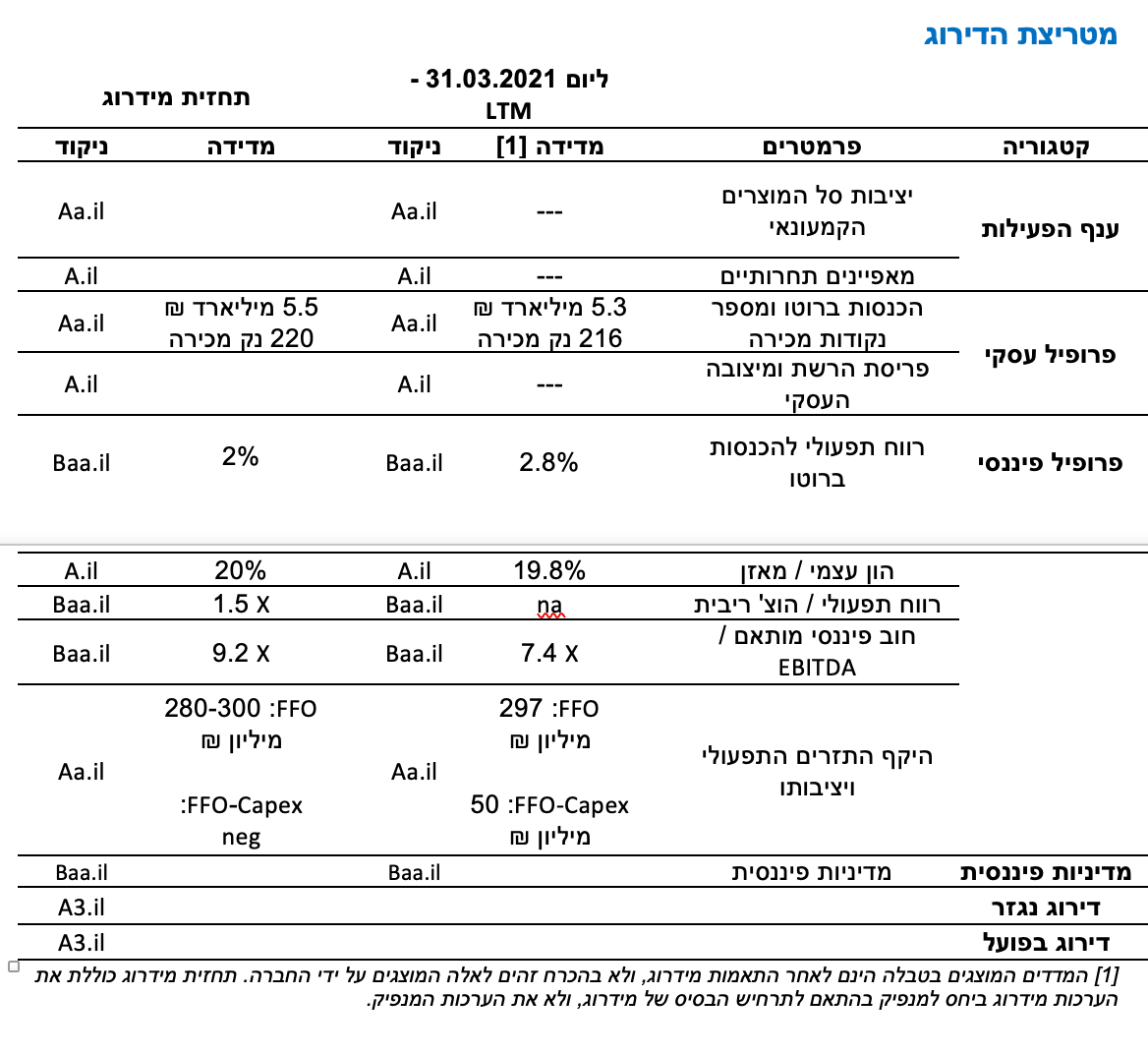

להערכת מידרוג, שיעור הרווח התפעולי לרווח הגולמי (בנטרול רווחי/ הפסדי מלאי) של החברה צפוי לנוע בטווח שבין 14.0% ל- 15.0% בטווח הזמן הקצר, בדומה לשנת 2019, טרום הקורונה.

אסטרטגיית החברה כוללת פיתוח עסקי בתחומי האנרגיה, קמעונאות מזון והשבחת נדל"ן לצורך פיזור תחומי הסיכון בין המגזרים וגיוון מקורות התזרים. אלו נעשו דרך רכישות של חברות סינרגטיות בתחום הקמעונאות (זכיין BBB), הקמה והפעלה של תחנת כוח והשקעה בפיתוח הנדל"ן בדגש על מתחם אלוני ים. השקעות אלו הובילו לעלייה ברמת החוב לאורך השנים. בנטרול השקעות אלו ניתן לזקוף את העלייה בחוב לגידול בהון חוזר ברבעון ראשון 2021 בשל תחילת אספקות דלקים וגפ"מ לרשות הפלסטינית. פרויקטים אלו, מעיבים על יחסי הכיסוי. מינופה המאזני של החברה גבוה יחסית לרמת הדירוג, כפי שנמדד ביחס הון למאזן של כ- 19.8% ל-31.03.2021, ומושפע מגידול בחוב הפיננסי, ומאידך, מהעלייה שנרשמה בכרית ההונית בעיקר נוכח שערוך נדל"ן להשקעה ותחנת הכוח.

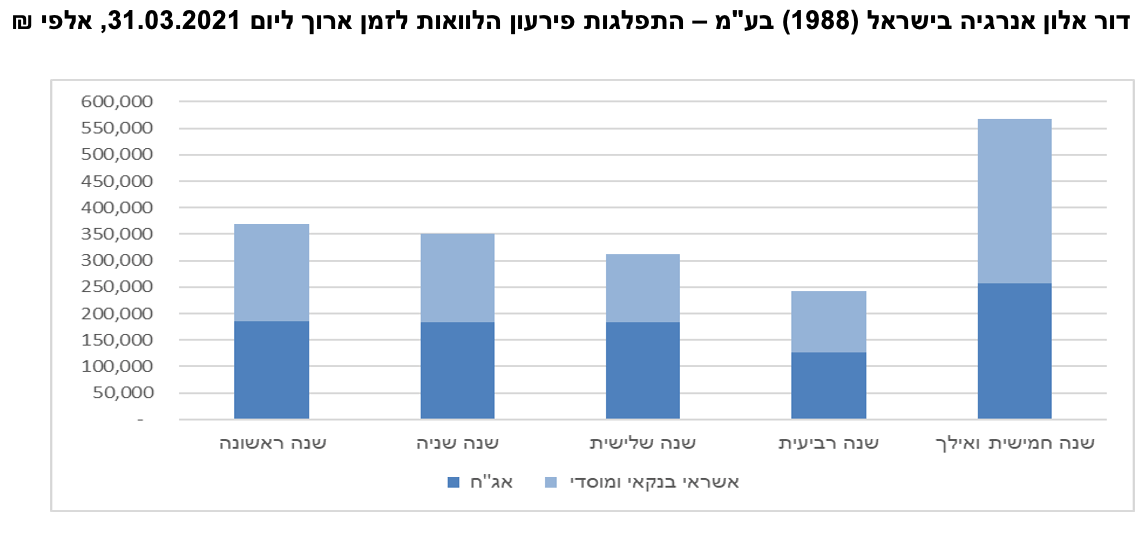

תרחיש הבסיס של מידרוג מניח היקף EBITDA ו-FFO לחברה בטווח שבין 430-400 מיליון ₪ ובין 280-300 מיליון ₪, בהתאמה בשנים 2021 ו-2022. עלייה בהון החוזר נוכח עסקת הרש"פ המשך והשקעות הוניות ברמה גבוהה יחסית (הכוללים בעיקר השקעות בפיתוח הנדל"ן באלוני ים), יחד עם חלוקת דיבידנדים צפויה בהיקף של כ-80 מ' ₪, צפויים להוביל להערכת מידרוג לתזרים חופשי (FCF) שלילי עמוק בשנה הקרובה. מנגד, לחברה חלויות חוב של כ- 350 מיליון ₪ בשנת 2021 אשר ישורתו מתוך היתרות הנזילות של החברה (כ- 116 מ' ₪ וכ-297 מ' ₪ יתרת מזומנים ויתרת תיק ני"ע בהתאמה ליום 31.12.2020), מתוך מסגרות אשראי פנויות ומחייבות של החברה ובאמצעות מחזור חובות. לחברה מסגרות אשראי חתומות בהיקף של כ- 920 מ' ₪ ליום 31.03.2021 מתוכן מסגרות פנויות בהיקף של כ-718 מ' ₪ לאותו מועד. החברה עומדת באמות מידה פיננסיות שהציבו המממנים במרווח מספק.

יחסי הכיסוי המותאמים חוב ל- EBITDA ול- FFO צפויים לעמוד להערכת מידרוג, בטווחים שבין 8.5 ל- 9.5, ובין 11.0 ל- 13.0, בהתאמה (ובנטרול הלוואות ייעודיות בגין תחנת הכוח ובגין אלוני ים, 8.5-7.5 ו- 10.0-9.0, בהתאמה), והינם איטיים ביחס לדירוג. כמו כן, מידרוג מביאה בחשבון כי פעילות תחנת הכוח מאופיינת באופן אינהרנטי ביחסי כיסוי ארוכים בשל מאפייניה כנכס תשתיתי (חוב ל-18 שנה).

מידרוג צופה בשנת 2021 חלוקת דיבידנדים שוטפים לבעלי המניות בחברה בשיעור של כ- 100% מהרווח הנקי ללא שערוכים, גורם אשר להערכת מידרוג מעיב על דירוג החברה .

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג בהתאם לתרחיש הבסיס כי החברה תשמור על מעמדה העסקי ותציג יציבות בתוצאותיה התפעולית ובפרמטרים הפיננסים.

גורמים אשר יכולים להוביל להעלאת הדירוג:

ירידה ביחס כיסוי חוב ל-EBITDA לטווח של 7.5-6.5 לאורך זמן (בנטרול חוב בגין אלוני ים ותחת הכוח).

שיפור יחס המינוף.

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה מתמשכת בחוב פיננסי ל-EBITDA מעל 9.0 לאורך זמן (בנטרול חוב בגין אלוני ים ותחנת הכוח).

חלוקת דיבידנד במידה שיש בה לפגוע משמעותית בפרופיל הפיננסי של החברה.

* כולל חלק ברווחי כלולות (לפי שיטת השווי המאזני) ולאחר ניכוי הוצאות עמלות כרטיסי אשראי.

** חוב פיננסי מותאם כולל התחייבויות חכירה בכל התקופות המוצגות מעלה. עד שנת 2019 תוספת התחייבויות חכירה חושבה על פי התאמות מידרוג. החל משנת 2019 תוספת התחייבויות חכירה הינה בהתאם למאזן החברה.

פירוט השיקולים העיקריים לדירוג

סביבת הפעילות

צפי לגידול בביקוש לדלקים בשנת 2021 לאחר הירידה החדה בשנה הקודמת אולם לאורך זמן הצמיחה מתונה מאוד

ענף שיווק הדלקים בישראל מאופיין בריכוזיות גבוהה יחסית, כאשר פז (21%), דלק (19%), סונול (18%) ודור אלון (17%), חולשות יחד על כ-75% מהתחנות הציבוריות (זאת לעומת כ-86% לפני כעשור). הריכוזיות נובעת בין היתר מחסמי כניסה גבוהים בשל הצורך ברמת השקעות גבוהות, רישוי והיתרים לטובת תחנות במיקומים שונים וכן העמדת מקורות אשראי בהיקפים משמעותיים למימון צורכי הון חוזר. הרגולציה בענף הדלקים הנה הדוקה, בעיקר במסגרת דרישות רישוי תחנות והשקעות הוניות בתחומי ההגנה על הסביבה.

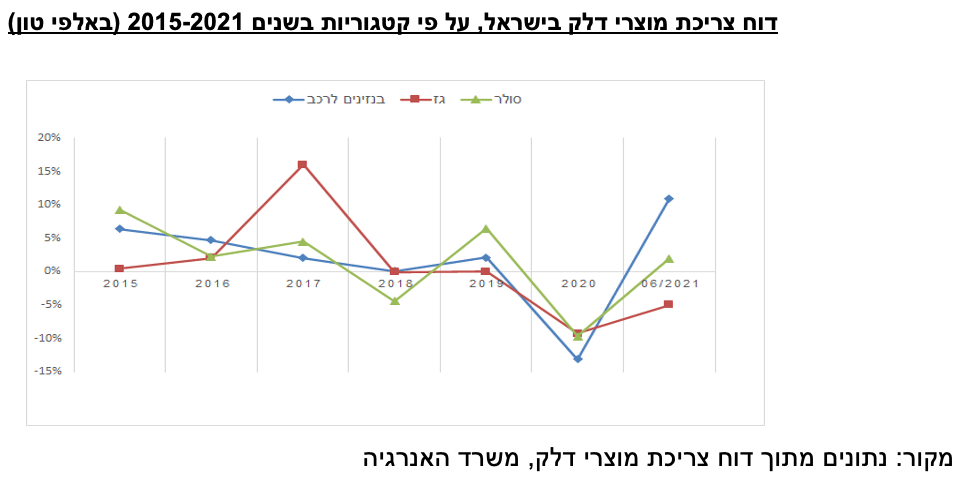

דלקים לתחבורה מוגדרים על ידינו כמוצרי בסיס המצויים בשימוש יומיומי, ואשר הביקוש אליהם קשיח יחסית וחשוף במידה נמוכה למחזוריות הכלכלית. פוטנציאל הצמיחה בענף שיווק הדלקים מוגבל למדי, ולאורך זמן נגזר מעלייתה הנסועה בישראל, אשר בתורה מושפעת לחיוב מצמיחת האוכלוסייה, צמיחת התמ"ג וגידול בשיעור המינוע ובמצבת כלי הרכב הפרטיים. מנגד, הביקוש לדלקים מושפע לשלילה מהתייעלות אנרגטית של כלי הרכב ומעבר לטכנולוגיות ולדלקים חלופיים. אלו מקבלים בשנים האחרונות רוח גבית מפיתוחים שונים בתחום הרכב החשמלי אשר קצב החדירה שלו לשוק עולה אם כי בצורה מוגבלת. כך, שיעור הצמיחה השנתית הממוצע בשימוש בדלקים לתחבורה/בנזין וסולר עמד על כ- 1% בין השנים 2017-2019, זאת למרות גידול מתמשך בהיקף צי כ"ר בישראל באותן שנים ובהיקף הנסועה.

התפרצות נגיף קורונה בישראל ברבעון הראשון של 2020 פגעה באופן ניכר בהיקף הנסועה בחודשי המגבלות, והובילה לירידה בצריכת ק"ל בנזין וסולר כך שבשנת 2020 המשק הציג ירידה כמותית בצריכת הבנזין והסולר של 13% ו 7.5%, בהתאמה, למול שנת 2019, בד בבד עם ירידה בנסועת כלי הרכב בשנת 2020. וזאת על אף גידול של 2.9% במצבת כלי הרכב בשנת 2020 לעומת שנת 2019 .

מתחילת 2021 חלה התאוששות בנסועה ובמכירות הדלקים לתחבורה, אשר עודנה נמשכת, ובתרחיש הבסיס מידרוג מניחה גידול של 10%-12% בשימוש הדלקים לתחבורה בישראל בשנת 2021. על אף ההתאוששות נסייג כי התקופה הקרובה עודנה מאופיינת באי וודאות לאור התפשטות וארינט דלתא של מגיפת הקורונה וכי כניסה לסגרים ממושכים עלולה לצמצם במידה משמעותית את צריכת הדלקים. לאורך הזמן מידרוג מניחה צמיחה אפסית עד מתונה, בשיעור של 1-2% לשנה בצריכת הדלקים לתחבורה.

בשנת 2020 חלה עלייה חדה במספר כלי הרכב הפרטיים שהונעו באמצעות חשמל. מידרוג מעריכה כי שיעור כלי הרכב החשמליים מהיקף המסירות החדשות של כלי רכב בישראל ימשיך ויגדל במהלך 5 השנים הקרובות. להערכתה של מידרוג, למרות הנחה כי חלקם של הרכבים החשמליים ילך ויגדל, קיים קושי להעריך בשלב זה את קצב הגידול. משרד האנרגיה הציב מטרה ארוכת טווח להפסקת צריכת מוצרי דלק מזהמים בתחבורה היבשתית ומעבר לשימוש בכלי רכב חשמליים וכלי רכב המונעים בגז טבעי דחוס (גט"ד). בהתאם לתכנית הממשלה, החל משנת 2030 תיאסר כניסת כלי רכב לישראל המונעים בבנזין או בסולר, ו-100% מכלי הרכב החדשים בישראל יונעו בעזרת חשמל וגט"ד. מצב זה יתאפשר באופן הדרגתי. מדיניות משרד האנרגיה בתחום זה תידרש להיבחן בעתיד לאור וזאת גם לאור התקציב הממשלתי הכולל מרכיב מהותי של גביית מס בלו מהדלקים. בטווח הקצר והבינוני, ההשלכות של הכניסה העתידית של הרכב החשמלי נוגעות לאופן בו חברות הדלקים יאמצו אסטרטגיית צמיחה בעולם האנרגיה החלופית, באמצעות מודל עסקי להשתלבות בטעינת הרכב החשמלי, מיזוגים ורכישות בתחומי האנרגיה בכלל והאנרגיה החלופית בפרט.

כמו כן המגמה ארוכת הטווח במעבר לאנרגיות חלופיות בהנעת רכבים משפיעה על השחקניות בענף בבואן לבחון את המשך הפיתוח העסקי, מיזוגים ורכישות וכניסה לתחומים עסקיים חדשים. לאור זאת מידרוג מעריכה כי חברות הדלקים בישראל ירחיבו את פעילותן בתחום הקמעונאות של מזון ומוצרים משלימים ובפיתוח נדל"ן, בעיקר.

פרופיל עסקי

מיצוב עסקי בולט לחיוב בענף עם פריסה ארצית רחבה, מיתוג חזק והצעת ערך מלאה

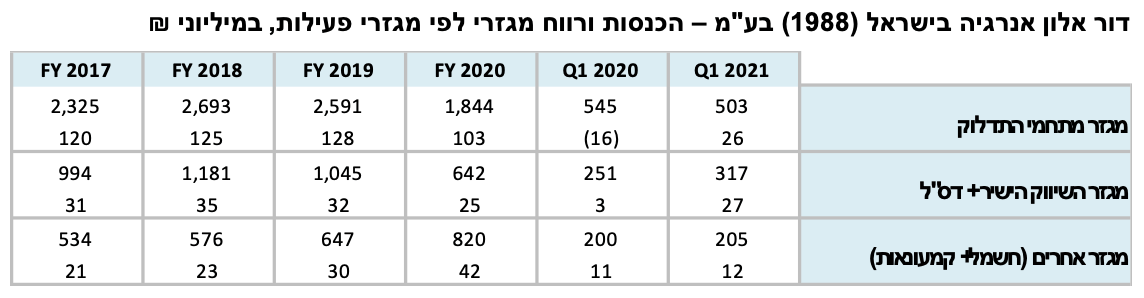

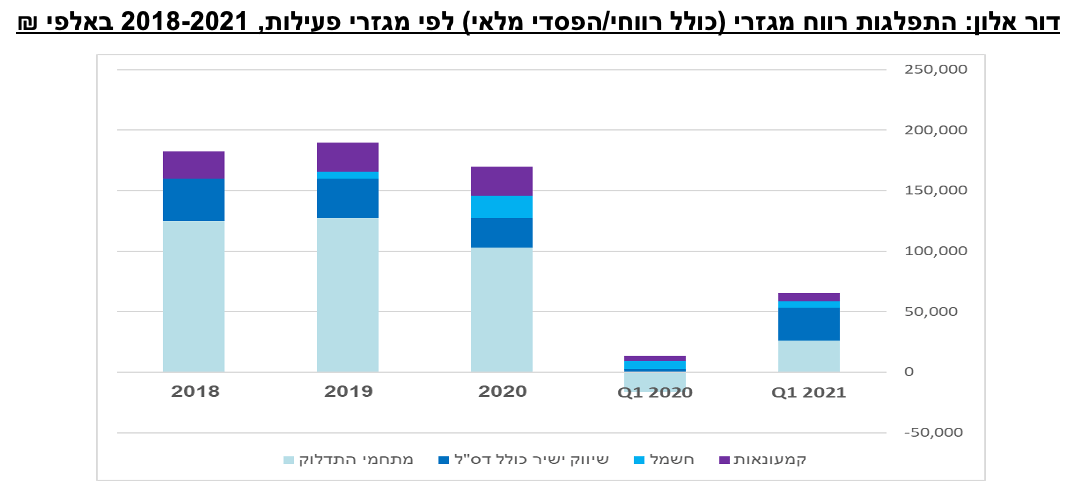

דור אלון הינה השחקן הרביעי בגודלו בענף שיווק הדלקים במונחי מספר תחנות דלק. מגזר מתחמי התדלוק הינו הדומיננטי בחברה, עם תרומה של כ-61% מסך הרווח המגזרי בשנת 2020, ונכון למועד הדוח הפעילה החברה 216 תחנות דלק. מרבית התחנות מצויות בהפעלה עצמית של החברה ורק מיעוטן תחנות אספקה, גורם חיובי בהערכתנו את מיצובה העסקי, בשל השליטה, באמצעות הפעלה עצמית, על הצעת הערך וחוזק המותג הקמעונאי.

לחברה פריסה ארצית רחבה, לרבות נוכחות בלעדית בכביש 6, וכן נוכחות משמעותית של רשת חנויות לממכר מוצרי מזון ואחרים בתחום מטרופולין ת"א. לחברה מותגים בולטים בתחנות התדלוק ובחנויות הנוחות וביניהם "דור אלון" ,"אלונית", "Si-Café" ו- "am:pm". דור אלון ביצעה צעד נוסף לגיוון תיק האחזקות שלה והשלימה במרץ 2021 רכישת 50% ממניותיה של רשת בי.בי.בי מסעדות בע"מ אשר פועלת בתחום ההסעדה ומנהלת בזכיינות כ - 100 סניפים תחת שלושה מותגים עיקריים "BBB", "Burgerim" ו- "MOSES". העסקה נועדה בין היתר, לצורך הרחבת דריסת הרגל של החברה בתחום הקמעונאות, ובדגש על תחומים המצויים בזיקה לשימושים הסובבים את תחנות הדלק.

בשנה האחרונה גדל חלקן של המכירות הקמעונאיות שאינן דלקים מסך מכירות החברה, הן בשל ההשפעה השלילית של מגיפת הקורונה על הביקושים לדלקים (בנזין, סולר ודלק סילוני) והן בשל ההשפעה החיובית של המשבר על הביקוש לחנויות נוחות במרכזי ערים, ממנה ניהנו הסופרים של החברה ורשת am:pm. החברה ממשיכה בפעילות הסבת חלק מחנויות הנוחות למודל "מיני סופר" אשר מכיל מכירות של פירות, ירקות וסל מוצרים נוספים בדומה לסופרמרקט.

בטווח הקרוב תרומת מגזר השיווק הישיר לרווח הגולמי צפוייה לעלות באופן ניכר וזאת בעקבות עסקת הרש"פ. לחברה הסכם עם הרשות הפלסטינית אשר במסגרתו החל מינואר 2021 היא מספקת כ- 50% מהיקף צריכת הדלקים והגפ"מ השנתית של הרשות. לצורך הבטחת ההתחייבויות המחתה הרש"פ לחברה את הזכות לגבות את התשלום המגיע לה מכספי המיסים הקשורים לדלק, המוחזקים עבור הרש"פ על-ידי ממשלת ישראל. התחרות במגזר השיווק הישיר, אשר כולל גם שיווק דס"ל וגפ"מ, גבוהה. בנוסף לזאת פעילות השיווק הישיר כרוכה בריתוק הון חוזר בהיקפים משמעותיים לאשראי לקוחות במיוחד לאור עסקת הרש"פ, ובחשיפה לסיכון אשראי זה ולריבית הבסיס במשק. אנו מעריכים כי רווחיות המגזר תוסיף לעמוד תחת לחצים תחרותיים, תוך שהוא יוותר חשוף, לפחות לטווח קצר, לתנודות חדות ברמות מחירי הנפט והריבית.

רווחיות

חנויות הנוחות, השכונתיות והמיני סופרים יוסיפו להגדיל את חלקן בתרומה לרווח לנוכח החלשות ברווחיות הדלקים

בשנים 2017-2019 מכירות הבנזין בתחנות התדלוק צמחו באופן מתון. במקביל חלה שחיקה במרווח הבנזין, נוכח הפחתת מרווח השיווק הרגולטורי בחודש מאי 2018. מרווח הסולר נשחק אף הוא עד לשנת 2019, אז החל בעלייה מסוימת, אולם במקביל מכירות הסולר בתחנות רשמו צמיחה נאה לאורך השנים.

בשנת 2020 לבדה, תוצאות מגזר תחנות תדלוק ומסחר (בנטרול רווחי/הפסדי מלאי) הושפעו לשלילה מירידה כמותית במכירות הסולר והבנזין של 7.5% ו-13%, בהתאמה, בשל הירידה בנסועה שנבעה מהשלכות מגיפת הקורונה ומגבלות התנועה שהוטלו על האוכלוסייה. מנגד, חסכון בהוצאות תפעוליות אשר נקטה דור אלון בדומה לשחקניות נוספות בענף (כדוגמת צמצום כ"א, הוצאת עובדים לחל"ת וצמצום בהוצאות השכירות והארנונה) מיתן את הפגיעה ברווח.

עם הסרת הסגרים והותרת מגבלות יציאה מחוץ לתחומי הארץ אנו מניחים כי שוק הדלק יציג גידול חד יחסית בשנת 2021, בשיעור דו-ספרתי בינוני, שרובו משקף תיקון לירידה החדה בהיקפי מכירות ק"ל בנזין וסולר בשנת 2020 בשל השפעות מגיפת הקורונה. נציין כי גם לאחר הפתיחה של המשק, קיימת אי וודאות מסויימת לעניין צעדי הממשלה בעקבות ואריינט דלתא.

חנויות הנוחות, השכונתיות והמיני סופרים תורמות למיצוב העסקי של החברה ומאופיינות במיקומים אטרקטיביים ובמיתוג חזק לרשת האלוניות ואלו צפויות להמשיך לעלות בשיעור תרומתן לרווח הגולמי בעיקר נוכח היותן מחולל צמיחה למול הסטגנציה בדלקים, השקעה בפיתוח המיני סופרים והסובב תחנה וזאת בהתאם לאסטרטגיית החברה.

שיעור רווח תפעולי לגולמי עבור החברה במאוחד עמד בממוצע בשלוש השנים 2018-2020 על כ-14.9% (שנת 2020: כ-13.9%). בתרחיש הבסיס של מידרוג לשנים 2021-2022 שיעור התפעולי לגולמי צפוי לעמוד על שיעור של 14%-15% והינו גבוה מהממוצע התלת שנתי.

מגזר השיווק הישיר צפוי לעלות בתרומתו לכ-17% מסך הרווח המגזרי בשנות התחזית בעיקר עם עסקת הרש"פ וזאת לעומת 13% ממוצע תלת שנתי (בנטרול הפסדי הדס"ל במגזר זה בשנת 2020). לצד הרווחיות הגלומה בה, עסקת הרש"פ טומנת בחובה סיכון אשראי אשר מגובה בהמחאה לחברה של זכויות הרש"פ לקבלת כספי מיסים הקשורים לדלק המוחזקים עבור הרש"פ על ידי ממשלת ישראל , זאת במידה והרש"פ תחדל מלשלם לחברה.

פרופיל פיננסי

השקעות בהשבחת נכסים והצמחת קווי עסקים נוספים לצד גידול בהון החוזר יובילו להמשך גידול בחוב הפיננסי ויוסיפו להכביד על יחסי הכיסוי

אסטרטגיית החברה כוללת השקעות ופיתוח עסקי לצורך פיזור תחומי הסיכון בין המגזרים, גיוון מקורות התזרים והרווחיות והקטנת התלות במגזר הדלקים. אלו כללו בשנים האחרונות פיתוח נדל"ן מסחרי במתחמי תדלוק, השקעה בתחומי האנרגיה כדוגמת תחנת כוח תחת אלון מרכזי אנרגיה, גז ביתי ותעשייתי ולוגיסטיקה תחת דור גז, הרחבת פורטפוליו מוצרים ושירותים בציי הרכב וכן פעילויות נוספות לחיזוק הזרוע הקמעונאית הכוללות השקעה במיתוג, הרחבת והטמעת מותגי הבית וייבוא מוצרים מיועדים.

בשנתיים האחרונות החברה עסקה בהשבחת נדל"ן (פרויקט עין שמר, אלוני ים וכפ"ס כשעיקר ההשקעות הצפויות הנן בפרויקט אלוני ים). הפרויקט העיקרי בתחום זה הינו אלוני ים, הכולל היתר בנייה לכ- 70 אלף מ"ר שטחי משרדים ומסחר ו-70 אלף מ"ר שטחי חניה. נכון לסוף 2020 הושלמו בפרויקט רוב עבודות הדיפון והחפירה. במקביל מצויה בשלבים מתקדמים להשלמת תכניות מפורטות לשם תחילת ביצוע עבודות בנייה. התקדמות הקמת פרויקט אלוני ים צפויה להוביל לגידול החוב בגינו ובטווח הקצר- הבינוני הפרויקט צפוי להעיב על יחסי הכיסוי. אנו מניחים כי הפרויקט תורם למיצובה העסקי של החברה ואף הציג השבחה בשווי לאורך השנים שקיבלה ביטוי בעליית ערך הנכס ובתרומה להון. לאור המאפיינים החיוביים של הנכס, מידרוג מביאה בחשבון את יחסי הכיסוי גם בניטרול החוב בגין אלוני ים בשל השפעתו השלילית על יחסי הכיסוי, בהבנה כי הוא מרתק חוב ואינו מייצר תזרים. נציין כי החברה בוחנת חלופות לפיתוח או מימוש הפרויקט לחברה אחות או לגוף חיצוני אם כי בשלב זה ממשיכה בהשקעות בו.

הערכת מידרוג היא כי בשנת 2021 צפוי הרווח התפעולי המתואם בנטרול פחת והפחתות (EBITDA) להסתכם בטווח של 400-420 מיליון ₪ והמקורות מפעולות (FFO), בטווח של 280-300 מיליון ₪. למול תזרים זה, השימושים העיקריים של החברה כוללים השקעות הוניות בהיקף של כ-467 מיליון ₪ (הכוללים השקעות בפיתוח פרוייקט אלוני ים וברכישת 50% מחברת BBB), צורכי הון חוזר של כ- 240 מיליון ₪ (שבוצע במהלך רבעון ראשון 2021) ותשלום דיבידנד שוטף בהיקף של כ-100% מהרווח הנקי. כל אלו עתידים להכביד על התזרים של החברה, ולהוביל להערכת מידרוג לתזרים חופשי (FCF) שלילי עמוק בשנתיים הקרובות אשר כנגדו תמחזר החברה את היקף החוב. לחברה חלויות צפויות של כ- 350 וכ-340 מ' ₪ בכל אחת מהשנים 2021 ו-2022, בהתאמה.

מינופה המאזני של החברה גבוה יחסית לרמת הדירוג, כפי שנמדד ביחס הון למאזן, וליום 31.03.2021 עמד על שיעור של כ-19.8%. יחסי הכיסוי המותאמים, חוב פיננסי ל-EBITDA וחוב פיננסי ל-FFO, הנם איטיים לרמת הדירוג וצפויים לעמוד להערכת מידרוג, בטווחים שבין 8.5 ל- 9.5, ובין 11.0 ל- 13.0, בהתאמה בשנים 2021-2022 (ובנטרול תחנת הכוח והנדל"ן 8.5-7.5 ו- 10.0-9.0, בהתאמה). יחסי הכיסוי עשויים להשתפר ככל שהחברה תממש את אחזקותיה (באופן מלא או חלקי) בנכסי הנדל"ן שברשותה. כמו כן, מידרוג מביאה בחשבון כי פרויקט תחנת הכוח בקריית גת נושא חוב פרויקטלי המאופיין באופן אינהרנטי ביחסי כיסוי ארוכים בשל מאפייניו כנכס תשתיתי.

נזילות הולמת הנשענת על יתרות נזילות לצד מסגרות אשראי מחייבות ומיחזור חוב

נכון ליום 31.03.2021 לחברה יתרות מזומנים בהיקף של כ- 163 מיליון ₪, פיקדונות בהיקף של כ-61 מיליון ₪ ותיק ני"ע בהיקף של כ-294 מיליון ₪. התזרים החופשי השלילי הצפוי בטווח התחזית, כמתואר לעיל, ימומן מתוך היתרות הנזילות של החברה ו/או מסגרות אשראי נרחבות הקיימות בידה. כמו כן לחברה חלויות חוב (קרן אג"ח ובנקים) צפויות של כ- 350 וכ-340 מ' ₪ בכל אחת מהשנים 2021 ו-2022, בהתאמה, אשר אנו מניחים כי ייפרעו באמצעות מיחזור חוב.

לחברה גמישות פיננסית טובה, הנתמכת במסגרות אשראי חתומות בהיקף של כ-920 מיליון ₪ (מתוכן כ- 718 מ' ₪ מסגרות פנויות ומחייבות ליום 31.3.2021). כמו כן החברה עומדת במרווח גבוה באמות המידה הפיננסיות שהעמידו לה המממנים. לחברה מדיניות השקעות לצורך ניהול תיק השקעות אשר כוללת היקף השקעות במניות עד 50% והיתרה בעיקר אג"ח קונצרני. נכסי החברה משועבדים לטובת הבנקים המממנים למעט המקרקעין בפרוייקט אלוני ים בהרצליה פיתוח. החברה הוכיחה יכולות ביצוע של פעולות השבחה לנכסים מסוימים. מימוש אותם נכסי/זכויות נדל"ן ורישום רווחי הון עשויים להוביל לחלוקת דיבידנד נוסף וזאת בהתאם ליכולת החלוקה ועמידה באמות המידה הפיננסיות מול המממנים. עלייה בהיקף החלוקות במידה שתפר את האיזון שאיפיין את החברה עד כה, בין צורכי בעלי המניות לבין בעלי החוב, ותעלה את רמת המינוף מעבר להערכת מידרוג, עלולה ליצור לחץ שלילי על הדירוג.

מדיניות פיננסית

הערכת המדיניות הפיננסית של החברה מושפעת לשלילה משיעור חלוקה גבוה מהרווח הנקי, שפוגמת במידת האיזון בין בעלי החוב לבין בעלי המניות באופן המשליך על סיכון האשראי ועל הדירוג. ב-3 השנים 2018-2020 חולק בממוצע שיעור של 50% מהרווח הנקי, כאשר מידרוג מביאה בחשבון שהרווח הנקי כלל בשנים אלו רווחי שערוך מהותיים. מידרוג מעריכה, על בסיס דברי החברה, כי מדיניות החלוקה עשויה אף לגדול בשנה הקרובה. הערכה זו ממותנת באופן חלקי מצד ניהול נזילות שמרני יחסית, תוך שימור נזילות מהותית לאורך זמן, לרבות באמצעות תיק ני"ע סחיר, וכן החזקת מסגרות אשראי חתומות ופנויות בהיקף מהותי. כמו כן החברה בוחנת עסקאות מיזוגים ורכישות. אנו מניחים כי אלו ייעשו בצורה מדודה ובהיקפים מתונים כפי שנעשו עד כה.

Image by IADE-Michoko from Pixabay

Image by IADE-Michoko from Pixabay