294 קרנות נאמנות שמחזיקות סה"כ 299.63 מיליון במליסרון

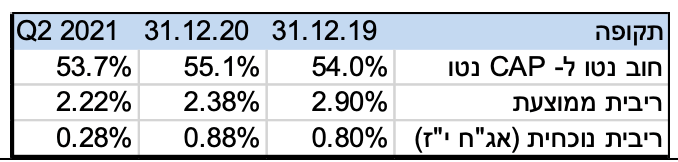

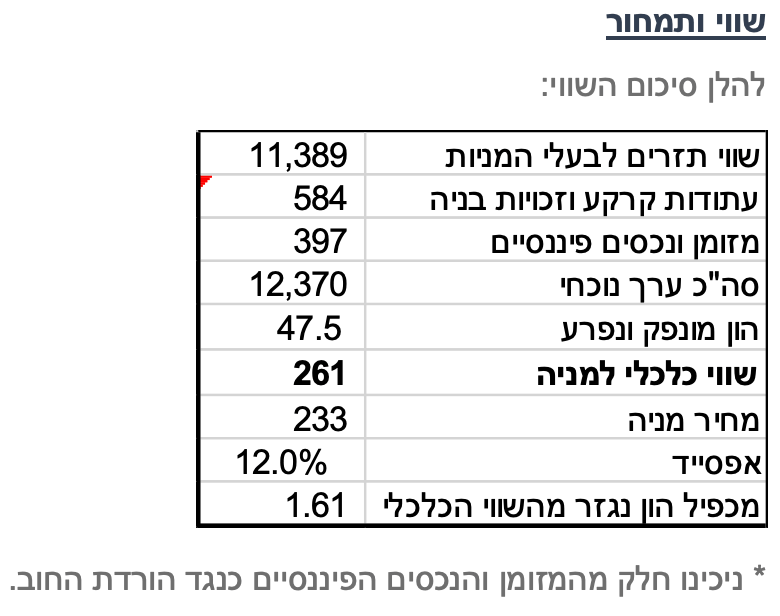

אנו מעלים את מחיר היעד ל- 261 ₪ למניה ומשאירים את ההמלצה על קניה. הנבת הנכסים חזרה לרמה טרום המשבר, כאשר להערכתנו הגבלות עתידיות פוטנציאליות לא צפויות להשפיע בהיקף משמעותי על התוצאות ועל השווי. העליה במחיר היעד מיוחסת בעיקר להפסקת השימוש במקדמי השפעת קורונה שצפו ירידה בהנבה מנכסים קיימים.

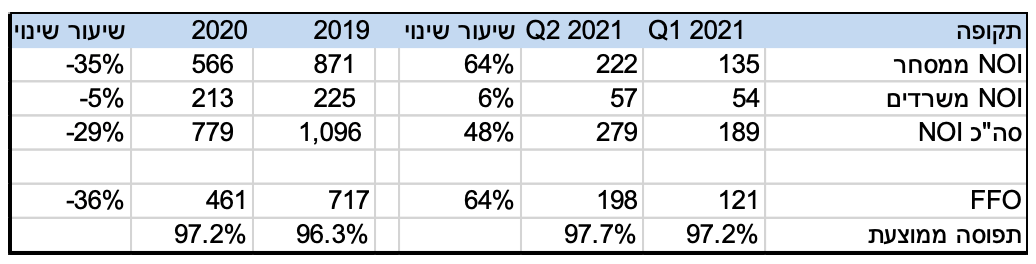

תוצאות רבעון 2 2021: מליסרון חוזרת ל- NOI טרום קורונה עם 291 מיליון ₪, קרוב מאוד לקצב ה- NOI של שנת 2019. כמו כן, הרבעון הושפע עדיין מ- 5 מיליון ₪ הטבות לשוכרים, בעיקר בתי מלון, חדרי כושר וקולנוע, שכבר חזרו לפעול. כמו כן, החברה צופה לעליה נוספת ב- NOI כתוצאה מחוזים שנחתמו, בהיקף של כ- 27 מיליון ₪ בשנה. גם הפדיונות במרכזים המסחריים ברבעון השני מציגים עליה ביחס לשנת 2019, אך להערכתנו הדבר נובע מהיציאה מהסגר השלישי ומהיקף טיסות נמוך יחסית, כך שאנו מעריכים כי מגמה זו תיפחת עם הזמן. החברה מדווחת על ביקושים לשטחי מסחר בנכסי המסחר האיכותיים, דבר המתבטא בחוזים חדשים ומימושי אופציות, עם עליות שבין 4% ל- 8% ביחס לחוזה הקודם. כמו כן, בדומה לשאר השוק, החברה רואה ביקושים משמעותיים מאוד, המביאים לעליית מחירים, לשטחי משרדים מצד חברות הייטק באזור תל אביב. מליסרון רשמה הרבעון שיערוך נכסים בהיקף של כ- 300 מיליון ₪, אשר מיוחס ברובו לביטול הטבות שהשמאים צפו שהחברה תעניק לשוכריה בעתיד. לאור הנבת הנכסים הנוכחית, נתוני חידושי החוזים והביקושים שאנו רואים בשוק, אנו מפסיקים להשתמש בתחזית אשר צופה ירידה בהנבה של הנכסים הקיימים. לפיכך, אנו מעלים את התחזית למחצית השניה של 2021 ל- NOI בסך של 582 מיליון ₪ (חלק חברה).

מינוף ונזילות: מליסרון מציגה נזילות גבוהה עם יתרות מאזניות בהיקף של כ- 2 מיליארד ₪ (ברמת סולו מורחב). עד סוף 2022 לחברה פירעונות בסך של כ- 3.3 מיליארד ש"ח בריבית של כ- 2.6%, אותם היא צפויה למחזר בריבית ריאלית אפסית, דבר שיביא לחיסכון של כ- 66 מיליון ₪ אחרי מס, שיתווספו ל- FFO. החברה טרם עדכנה לגבי חזרה לשלם דיבידנד, אך אנו מעריכים כי הדבר יקרה בקרוב, וזאת לאור נתוני ההנבה וה- FFO האחרונים.

ייזום ואסטרטגיה: בטווח הקצר-בינוני למליסרון 5 פרויקטים בהקמה:

הרחבת עופר רמת אביב: הגדלת המסחר ב- 3,000 מ"ר הצפויים לתרום כ- 10 מיליון ₪ ל- NOI בהשקעה של כ- 50 מיליון ₪, הפרויקט צפוי לצאת לדרך בקרוב לאחר קבלת ההיתרים הנדרשים. בינתיים החברה גם ביצעה שיפוץ משמעותי בקניון עצמו.

הרחבת הקריון: החלה הרחבה של כ- 3,000 מ"ר מסחר הצפויה לתרום כ- 8 מיליון ₪ ל- NOI בהשקעה של כ- 50 מיליון ₪, מתוכה נותר להשקיע כ- 24 מיליון ₪.

פארק עופר פתח תקווה- בניינים C+D: החברה מקימה את החלק השני של הפארק בהיקף של 32.5 א' מ"ר להשכרה וצופה NOI בסך של 27 מיליון ₪ כאשר עלות ההשלמה הינה 33 מיליון ₪ בלבד. הרבעון החברה הודיעה על חתימת חוזה שכירות משמעותי ראשון ל- 7 א' מ"ר עם חבתר הייטק, וכן כי מתנהל מו"מ לשטחים נוספים.

עופר שער הכרמל: החברה מקימה בניין משרדים בשטח של 23 א' מ"ר כאשר ה- NOI הצפוי הינו כ- 15 מיליון ₪, יתרת עלות ההקמה מוערכת בכ- 101 מיליון ₪ וזאת לאחר הגדלה בגין צמיחה בעלויות התאמות לשוכרים בגין מו"מ שמתנהל עם שוכר מהותי.

מגדלי Landmark שרונה: החברה מקימה, יחד עם אפי נכסים (50%), שני מגדלי משרדים בשטח כולל של 166 א' מ"ר בחלק המערבי של מתחם שרונה בתל אביב. לאור עליית מחירי המשרדים בתל אביב, וספציפית באזור של הנכס, החברה העלתה את התחזית ל- NOI של 254 מיליון ₪, כאשר נותר להשקיע בנכס כ- 1.34 מיליארד ₪ (ל- 100%). יש לציין כי העלייה מתייחסת רק למגדל הראשון, לגביו החברה נמצאת כעת במו"מ להשכרות, ללא העלאת התחזית למגדל השני. כמו כן, עלות ההקמה כוללת כ- 9,000 מ"ר של יח"ד, בשווי שאנו מעריכים בכ- 450 מיליון ₪.

בנוסף לפרויקטים אלו, לחברה צבר זכויות משמעותי בהיקף של כ- 366 א' מ"ר הצמודים לנכסים השונים ברחבי הארץ, הכוללים הקמה של שטחי משרדים, מסחר, מלונאות ומגורים. מתוך זכויות אלו, כ- 191 א' מ"ר עם תב"ע מאושרת, כאשר ברחובות ובאר שבע החברה לקראת קבלת היתר בניה.

החברה הודיעה הרבעון על רכישת גרופר מתוך כוונה להשתמש בפלטפורמה זו לפיתוח יכולות הדיגיטל שלה, וזאת על מנת להרחיב את הצעת הערך למבקרים ולשוכרים. מדובר בהשקעה כוללת צפויה של כ- 100 מיליון ₪, כאשר החברה הנרכשת הינה רווחית. להערכתנו, לא מדובר ברכישה המשמעותית מבחינת ההשפעה על שווי מליסרון.

התפתחויות בענף

כ- 80% מהכנסות החברה נובעות מתחום המסחר, ובעיקר מקניונים ונכסי מסחר פתוחים אזוריים. הענף הושפע מאוד מהסגרים שהביאו לסגירת רוב הנכסים וויתור על גביה של שכ"ד על ידי החברה. בשל כך, ה- NOI של החברה בתקופות שהושפעו מהסגרים ירד משמעותית, כאשר ניכרת פגיעה, ברמה נמוכה יותר, גם בשאר הזמן כיוון שחלק מהענפים, כמו בתי קולנוע ומזון, עדיין לא עבדו בהיקף ההיסטורי. להערכתנו השפעת המשבר על תחום המסחר נקודתית לתקופת הקורונה, כך שההנבה חזרה לקדמותה לאחר הירידה בתחלואה, וזאת בין השאר לאור ויתור על שכר הדירה בתקופה זו שמנעה עזיבת שוכרים וירידה בתפוסה, כאשר החברה מדווחת על חידושי שכירויות במחירים הגבוהים ביחס להיסטוריים. לאור הביקושים שאנו רואים בענף ולאור חזרת ההנבה לרמה הקודמת, אנו מבטלים את השימוש במקדמים הצופים ירידה בהנבה ביחס להיסטורית. כמו כן, אנו מעריכים כי במידה ויהיה סגר רביעי, ההשפעה שלו על גביית שכר הדירה תהיה שולית וחסרת משמעותית ביחס לשווי הנובע מהתזרים בטווח הארוך.

גם בתחום המשרדים ההנבה לא נפגעה כאשר החברות מדווחות על חידושי חוזים במחירים הקרובים להיסטוריים ועליה בשכ"ד בחילופי שוכרים. החברות מדווחות על ביקושים חזקים מאוד מצד חברות הייטק, בעיקר באזורים הרלוונטיים לחברות אלו. לפיכך, גם בתחום המשרדים אנו מבטלים את השימוש במקדמים הצופים ירידה בהנבה של נכסים קיימים. עם זאת, השכרה של נכסים חדשים, שאינם ב"אוזיר הייטק", קשה יותר ולוקחת זמן רב יותר ביחס לתקופה טרום קורונה.

תרחיש בסיס והנחות עיקריות

אנו משנים את תרחיש הבסיס שלנו לכלל תחומי הנכסים המניבים, ולמעשה מפסיקים להשתמש במקדמים אשר צפו ירידה בתפוסות ובשכר דירה בנכסים קיימים. לפיכך, אנו צופים יציבות (ריאלית) ב- NOI מנכסים קיימים ברוב החברות. לגבי נכסים חדשים, בחלק מהמקרים אנו דוחים את תחילת ההנבה ואת תקופת ההגעה להנבה מלאה, בהתאם למיקום הנכס.

ברי גנדנשטיין, צילום: אורן דאי

ברי גנדנשטיין, צילום: אורן דאי