עיקרי דברים

מקרו

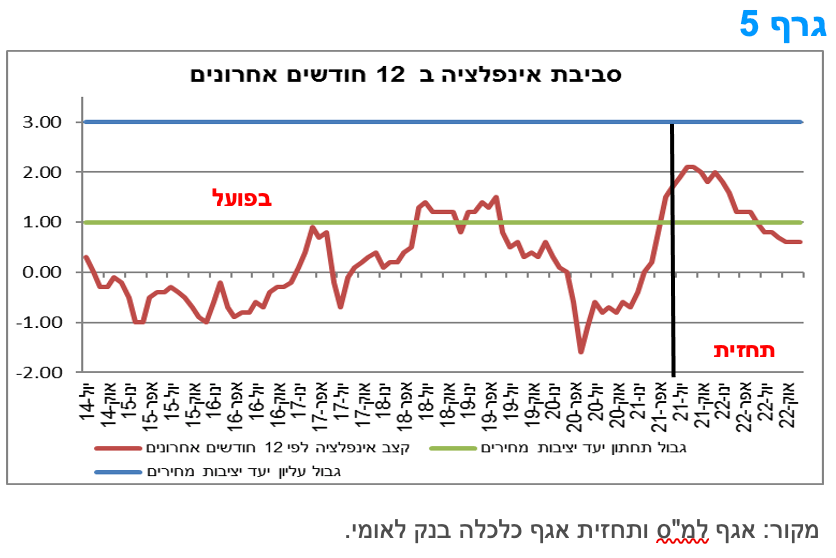

סביבת האינפלציה בישראל מצויה בסמוך למרכז היעד לראשונה זה קרוב לשמונה שנים. בניגוד לעבר, סעיף הדיור תרם פחות לעליית סביבת האינפלציה בחודשים האחרונים.

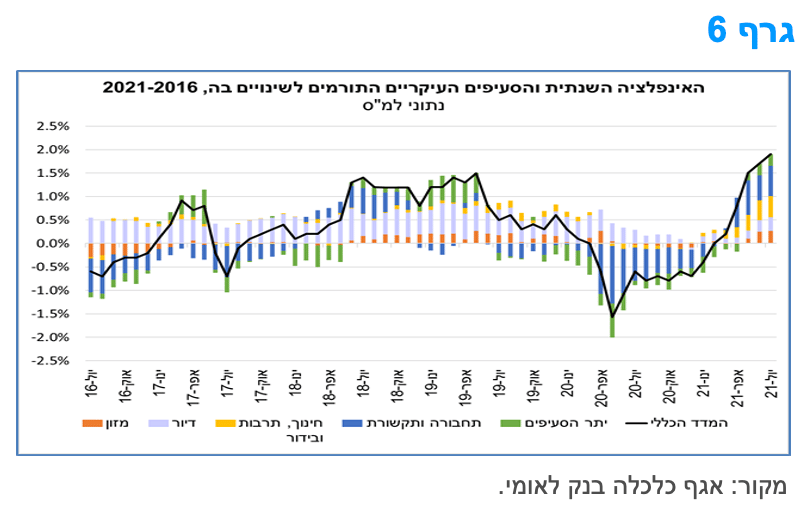

בניתוח תרומת סעיפי המדד השונים לאינפלציה, עולה שעליית האינפלציה בעת הנוכחית נובעת מהתייקרות רוחבית במחיריהם של מוצרים ושירותים שונים. בעוד שבעבר סעיף הדיור היה הסעיף העיקרי, ולעתים גם היחיד, שתרם לעליית האינפלציה, הרי שתרומתו לאינפלציה בשנה האחרונה מתונה יחסית.

נתוני הצמיחה במחצית הראשונה של השנה עשויים להוביל לקצב צמיחה מהיר בשנת 2021 כולה, אולי אף מעבר לתחזיות של מרבית גופי החיזוי, אשר נעו עד כה בטווח של 5.0%-5.5%. זאת בהנחה כי לא יחולו בקרוב מגבלות כבדות על הפעילות הכלכלית, לאור התחלואה הגבוהה.

בנק ישראל צפוי לאותת השבוע בהודעת הריבית כי הוא ישלים את תכנית רכישות האג"ח הממשלתי, אך לא יחדש אותה. הריבית צפויה להיוותר ללא שינוי עוד תקופה ארוכה.

הנתונים האחרונים מצביעים על כך שהתפשטות וריאנט הדלתא, בארה"ב, גרמה לירידה מחודשת באמון הצרכנים בתחילת אוגוסט, דבר המצביע על כך שההוצאה הקמעונאית תישאר מתונה. התוצאה היא שהצמיחה הריאלית של הצריכה תהיה חלשה ברביע השלישי, זאת תוך השפעה על התוצר.

בשונה מארה"ב, ובדומה לישראל, האינפלציה בגוש האירו עולה במתינות יחסית. ציפיות האינפלציה עלו במהלך החודשים האחרונים, אך הן עדיין תואמות למצב שבו האינפלציה תישאר מתחת ליעד בטווח הבינוני.

אג"ח ממשלתי

נמשכת המלצתנו להשקעה במח"מ בינוני פלוס.

אנו ממשיכים להעדיף את האפיק השקלי הלא צמוד.

סביבת האינפלציה מצויה בסמוך לרמות השיא והיא צפויה להתחיל לרדת בהדרגה במהלך שנת 2022.

השקלים הלא צמודים מומלצים לאחזקה בעיקר בטווח של 6 - 9 שנים.

צמודי המדד מומלצים להשקעה בטווח הקצר ובטווח הארוך ביותר של העקום, זאת בעיקר ובמידה והאוצר יחליט על ביטול הנפקת אג"ח המיועדות, שהן אפיק מימון יקר ובכך תורמות לרמה הגבוהה יחסית נטל החוב של ישראל בהשוואה למדינות אחרות.

אג"ח קונצרני

גיוסי קרנות הנאמנות המשקיעות באג"ח מראשית השנה עולים על סך הפדיונות בשנת 2020.

רמת המרווחים מתייצבת ברמה מעט גבוהה מרמות השפל.

מומלצת השקעה בעיקר באיגרות בדרוג בינוני – גבוה במח"מ קצר.

אג"ח ממשלתי ומקרו

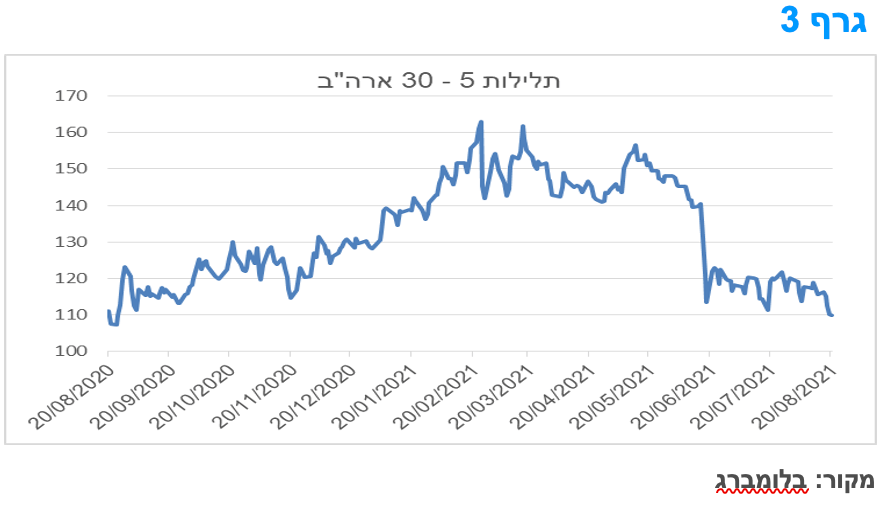

מבט שבועי – מגמה חיובית נרשמה השבוע בשוק האג"ח הממשלתי בהובלת ביצועים עודפים בצמודי המדד על רקע פרסום מדד המחירים לצרכן לחודש יולי שהיה גבוה במעט מהתחזיות. בנוסף, המשך מגמת ירידת התשואות הארוכות בעולם המשיכה לספק "רוח גבית" לשוק האג"ח הממשלתי המקומי.

שוק האג"ח הממשלתי המקומי נסחר השבוע במגמה חיובית של עליות שערים וירידת תשואות למעט בצמודי המדד לטווח קצר שרשמו עליית תשואות טכנית על רקע פרסום מדד המחירים לצרכן לחודש יולי שעלה ב 0.4%. בסיכום שבועי בלטו בעליות מחירים איגרות החוב לטווח ארוך ובעיקר צמודי המדד לטווח של 10 שנים ומעלה שרשמו עליות מחירים של כ – 0.90% בממוצע. עליות נאות נרשמו גם בצמודי המדד לטווח של 5-10 שנים, עלייה שבועית ממוצעת של כ – 0.50%. סביבת האינפלציה בישראל עלתה למרכז יעד יציבות המחירים של בנק ישראל לראשונה זה קרוב לשמונה שנים (ראו פרוט בהמשך). השקלים הלא צמודים הקצרים המשיכו להיסחר ביציבות על רקע העובדה כי תשואותיהן נמוכות מאוד וקרובות בטווח של עד שנתיים לאפס. התשואות הבינוניות - ארוכות רשמו ירידה ממוצעת של כ – 5 נ"ב על רקע המשך מגמת ירידת התשואות הארוכות בעולם. בסיכום שבועי רשם מדד האג"ח הכללי ממשלתי עלית מחירים של כ - 0.3%.

בארה"ב התפרסם, השבוע, פרוטוקול ישיבת הפד האחרונה ממנה עולה כי יש רוב בקרב חברי הפד התומכים בהתחלת מהלך הפחתת רכישות הנכסים (TAPERING). למרות זאת המשיכו התשואות הארוכות, בארה"ב, לרדת תוך המשך ירידת תלילות העקום. למעשה בטווח של 5 – 30 שנה ירדה התלילות לרמתה הנמוכה זה כשנה תוך שהיא מוחקת את כל העלייה שנרשמה במהלך הרבעון הראשון של שנת 2021. נראה כי בארה"ב גוברת ההכרה כי המחצית השנייה של השנה תתאפיין בקצב צמיחה נמוך משמעותית וכן ייתכן כי ההבנה כי התחלה של TAPERING מוקדם יחסית, דווקא עשויה להאט את עליית האינפלציה ואת קצב העלאות הריבית בעתיד, ואולי אף לייתר חלק מהעלאות הריבית שהיו חזויות עד כה.

סביבת האינפלציה בישראל מצויה בסמוך למרכז היעד לראשונה זה קרוב לשמונה שנים. בניגוד לעבר, סעיף הדיור תרם פחות לעליית סביבת האינפלציה בחודשים האחרונים.

מדד המחירים לצרכן לחודש יולי הפתיע כלפי מעלה, כאשר עלה ב-0.4% לעומת תחזית הקונצנזוס לעלייה של 0.3%. גם בחודש יולי נרשמו עליות מחירים בשורה של קבוצות מוצרים (כגון דלק, מזון, ריהוט וציוד לבית). זאת, בעקבות עליית מחירי האנרגיה והסחורות בעולם בחודשים האחרונים, כמו גם לאור הגידול בעלויות השילוח העולמיות. בענפי השירותים נרשמה מגמה מעורבת. מחד גיסא, נרשמו התייקרויות בולטות של מחירי ההבראה והנופש בארץ ובחו"ל (גם מסיבות עונתיות). מאידך גיסא, נרשמו מדדים נמוכים יחסית לחודשים האחרונים במחירי הארוחות מחוץ לבית וכן במחירי המסיבות והאירועים. כלומר, נראה שמחירי השירותים מושפעים עדיין במידה רבה מעלייה מואצת בביקוש עם חזרת המשק לפעילות תקינה ומלאה, אך ייתכן שהשפעה זו מתחילה להיחלש. סעיף הדיור עלה בחודש יולי בכ-0.4%, כתוצאה מעלייה בסך 0.5% בתת-הסעיף שירותי דיור בבעלות דייריהם (המשקף את מחירי שכר הדירה בחוזים חדשים ומתחדשים), שיעור עלייה חודשי גבוה יותר מזה שנרשם בתת-הסעיף ביולי 2020. כתוצאה מכך, קצב העלייה השנתי של מחירי שירותי הדיור בבעלות הדיירים הוסיף ועלה ל-1.8%.

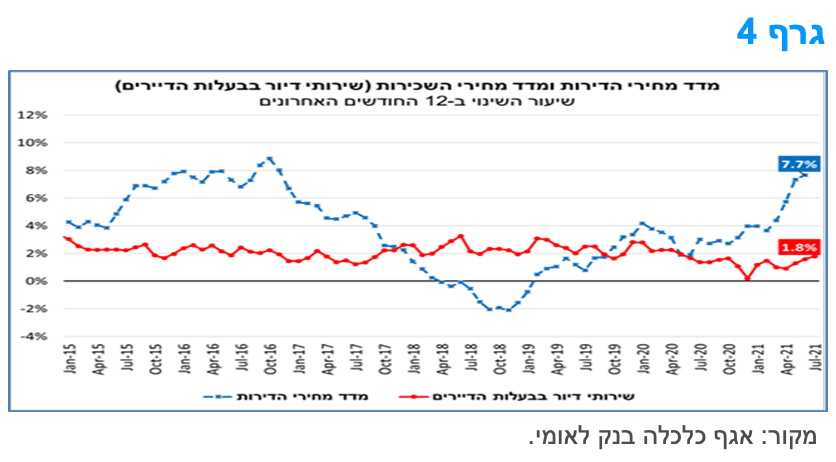

מחירי הדירות (עפ"י סקר הדירות החודשי של הלמ"ס אשר איננו נכלל במדד המחירים לצרכן) עלו במאי-יוני 2021 בכ-0.6% בהשוואה לאפריל-מאי 2021 ובשנה האחרונה עלו בכ-7.7%, קצב העלייה השנתי הגבוה ביותר מאז אוקטובר-נובמבר 2016 (גרף 4). להערכתנו, הקצב השנתי של עליית מחירי הדירות צפוי להישמר ברמה דומה או מעט גבוהה יותר בחודשים הקרובים. זאת, ברקע הביקוש המואץ בחודשים האחרונים לרכישת דירות, בצד רמת היצע שמוסיפה להיות נמוכה ביחס לצרכי המשק.

בשנים עשר החודשים האחרונים (יולי 2021 לעומת יולי 2020) עלה מדד המחירים לצרכן בכ-1.9%, כלומר האינפלציה מצויה כיום סמוך למרכז יעד יציבות המחירים של בנק ישראל וברמתה הגבוהה ביותר מאז נובמבר 2013.

בניתוח תרומת סעיפי המדד השונים לאינפלציה (גרף 6), עולה שעליית האינפלציה בעת הנוכחית נובעת מהתייקרות רוחבית במחיריהם של מוצרים ושירותים שונים. בעוד שבעבר סעיף הדיור היה הסעיף העיקרי, ולעתים גם היחיד, שתרם לעליית האינפלציה, הרי שתרומתו לאינפלציה בשנה האחרונה מתונה יחסית. הסעיפים העיקריים שתרמו בשנה האחרונה לעליית האינפלציה הם סעיף תחבורה ותקשורת (בהובלת מחירי הבנזין הכלולים בו) וסעיף חינוך, תרבות ובידור (בדגש על מחירי ההבראה והנופש בארץ). בשנים עברו סעיפים אלה היו בעלי תרומה מוגבלת יותר, או אף שלילית, לאינפלציה. אנו מעריכים כי בשנה הקרובה תרומתו של סעיף הדיור לאינפלציה תעלה, בין היתר לאור הצפי להמשך התאוששות הדרגתית במחירי השכירות, בהנחה שלא יושתו מחדש מגבלות משמעותיות על הפעילות הכלכלית.

צמיחה מהירה ברביע השני של השנה עשויה להוביל לצמיחה מהירה מהחזוי בשנת 2021 כולה

ברביע השני של השנה עלה התוצר המקומי הגולמי בקצב שנתי של כ-15.4%, בהשוואה לרביע הראשון של 2021, על בסיס נתונים במחירים קבועים ומנוכי עונתיות. זאת לאחר ירידה בתוצר, בקצב שנתי של כ-1.4%, ברביע הראשון של השנה (נתון אשר תוקן באופן משמעותי כלפי מעלה בהשוואה לאומדן קודם של הלשכה המרכזית לסטטיסטיקה).

הסבר עיקרי לקצב צמיחה מהיר זה ברביע השני הוא הסרת מרבית המגבלות על הפעילות הכלכלית וכן רכישה מוגברת של מכוניות נוסעים פרטיות, כאשר המיסים על המכוניות מהווים חלק מהתמ"ג. רכישת המכוניות הפרטיות, כאמור, תרמה לגידול הניכר של 36.3%, במונחים שנתיים, בצריכה הפרטית ברביע השני, כאשר רכישות מוגברות של סחורות ושירותים, אשר לא ניתן היה לממשן בטרם הוסרו המגבלות על הפעילות של ענפי משק רבים, באו לידי ביטוי ברביע זה ותרמו לקצב הגידול המרשים. בנוסף נרשמה עלייה של כ-18.1% ביצוא הסחורות והשירותים, אשר הושפעה לחיוב הן מגידול היצוא התעשייתי והן מגידול ביצוא שירותים (בעיקר שירותי הייטק).

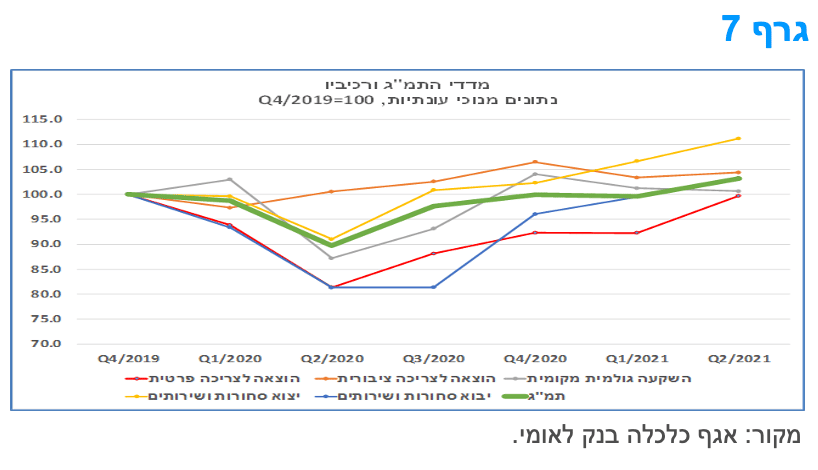

כאשר בוחנים את התמ"ג ברביע השני של השנה מול הרביע האחרון של 2019 (הרביע אשר קדם לפרוץ המגיפה) ניתן לראות כי רמת התוצר גבוהה ביותר מ-3% מזו שהייתה בסוף 2019 (גרף 7) ונמוכה רק בכ-1%-1.5% מרמת התוצר הפוטנציאלי (התוצר אשר ניתן להעריך כי היה מיוצר במשק אלמלא פרץ המשבר). משמעות הדבר היא שהפעילות הכלכלית, כפי שהיא נמדדת על ידי התמ"ג, עולה על הרמה שקדמה למשבר, כאשר תפוקת המשק, כאמור, נעשתה עם שוק עבודה הכולל מאות אלפי עובדים אשר אינם מועסקים.

מצב זה עשוי לשקף בטווח הקצר גידול בפריון העבודה (וייתכן אף לחצי שכר, בענפים מסוימים), לצד פוטנציאל לצמיחה עתידית של המשק, בפרט אם יקודמו תכניות השקעה מתאימות לטובת העובדים אשר אינם מועסקים כיום. זאת, בכדי שהמשק יוכל לחזור במהרה למצב של תעסוקה מלאה, הבאה לידי ביטוי בשיעור אבטלה נמוך, בדומה למצב שהיה טרום המשבר. במבט קדימה, נתוני הצמיחה במחצית הראשונה של השנה עשויים להוביל לקצב צמיחה מהיר בשנת 2021 כולה, אולי אף מעבר לתחזיות של מרבית גופי החיזוי, אשר נעו עד כה בטווח של 5.5-5.0%. זאת בהנחה כי לא יחולו בקרוב מגבלות מחודשות ומשמעותיות על הפעילות הכלכלית, לאור התחלואה הגבוהה.

מקרו עולמי

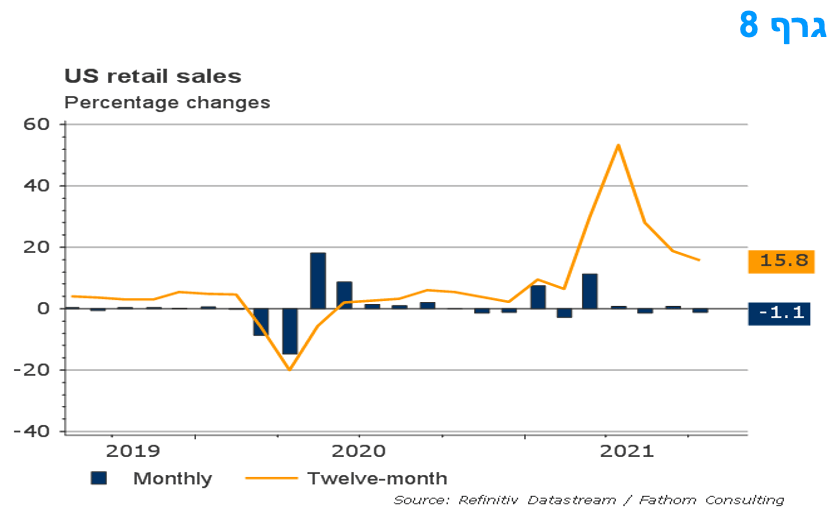

התפרצות זן הדלתא בארה"ב מתחילה לבוא לידי ביטוי בירידה במכירות הקמעונאיות.

הירידה של 1.1% בחודש יולי במכירות הקמעונאיות מצביעה על כך שהפגיעה במשקי הבית עקב נסיקת המחירים, יחד עם החששות הגוברים מווריאנט הדלתא, מתחילים לגבות מחיר. התוצאה היא שצמיחת הצריכה הריאלית צפויה להאט באופן חד ברביע השלישי.

המכירות הקמעונאות הכותרות נפגעו מירידה נוספת של 3.9% בחודש יולי במכירות כלי הרכב. זה קוזז בחלקו על ידי עליית מחירים במרכיב מכירות הבנזין, אך נרשמו ירידות בהוצאות על ריהוט הבית (שירדו ב -0.6%), מצרכים (-0.7%), מוצרי ספורט (-1.9%) וביגוד (-2.6%). המכירות הכוללות של קבוצת הביקורת (מעין מדד ליבה) ירדו ב -1.0% בחודש יולי. חולשה זו במכירות יכולה להיות סימן לכך שההתפשטות המהירה של וריאנט הדלתא משכנעת חלק מהצרכנים להתרחק שוב מהמרחבים הציבוריים, אם כי קצת קשה ליישר זאת לגמרי עם המשך ההתאוששות בהוצאות בברים ומסעדות (אולי שונות בין אוכלוסיות מבוגרות מול צעירות), שעלו ב -1.7%, והירידה של 3.1% במכירות המקוונות. ההסבר הסביר יותר הוא שהפגיעה בהכנסות משקי הבית במונחים כתוצאה מדעיכתה של התמיכה הפיסקלית, ולאחרונה התייקרות המחירים לצרכן, מתחילה לגבות מחיר במונחי ביקוש ריאלי.

כך או כך, הנתונים האחרונים מצביעים על כך שהתפשטות וריאנט הדלתא גרמה לירידה מחודשת באמון הצרכנים בתחילת אוגוסט, דבר המצביע על כך שההוצאה הקמעונאית תישאר מתונה. התוצאה היא שהצמיחה הריאלית של הצריכה תהיה חלשה ברביע השלישי.

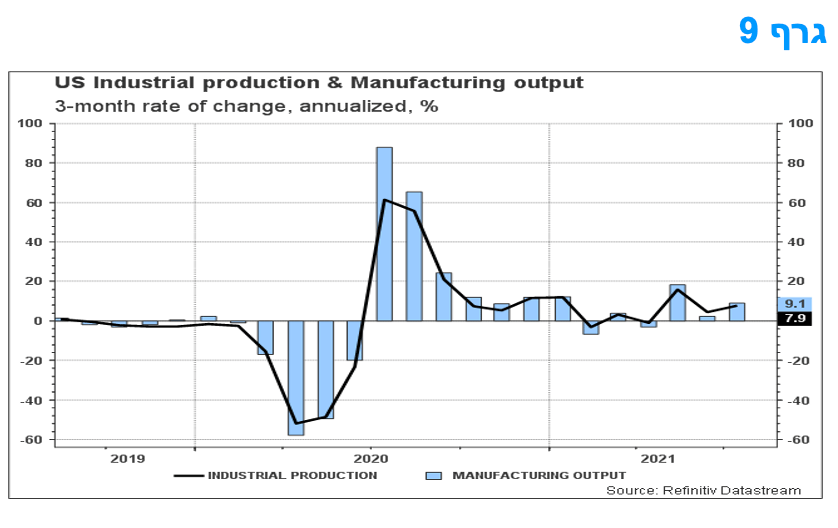

העלייה של 0.9% בחודש יולי בייצור התעשייתי באה עקב עלייה בייצור של כלי הרכב, מה שנראה כהתפתחות שמשקפת בעיקר עיוות עונתי, מכיוון שהמחסור במוליכים למחצה גרם לכך שפחות מפעלי רכב נכנסו להדממה השנתית הרגילה שלהם. סביר להניח שגורם זה יתהפך חלקית באוגוסט, והתאוששות משמעותית נוספת בתפוקת כלי הרכב איננה צפויה לעת עתה.

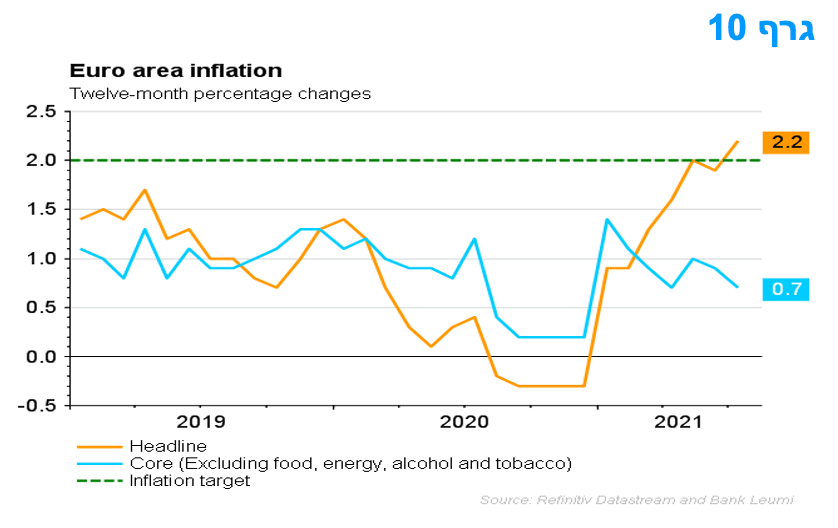

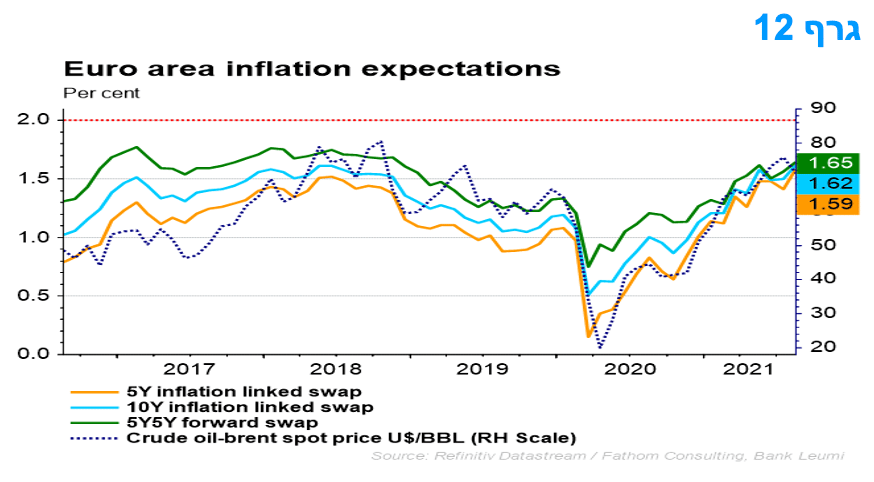

בשונה מארה"ב ובדומה לישראל, האינפלציה בגוש האירו עולה במתינות יחסית. ציפיות האינפלציה עלו במהלך החודשים האחרונים, אך הן עדיין תואמות למצב שבו האינפלציה תישאר מתחת ליעד בטווח הבינוני.

נתוני האינפלציה בגוש האירו לחודש יולי מראים כי בעיות ההיצע העולמיות לא דחפו את המחירים שם באופן דרמטי וגם מורגשת מידה פחותה של אינפלציית "פתיחה מחדש" יחסית למצב בארה"ב. עיתוי השפעות הבסיס יגרום לאינפלציית הליבה לעלות במדד אוגוסט, אך לרדת שוב בשנת 2022 לרמה נמוכה מ -2%.

אינפלציית ה-HEADLINE עלתה מ -1.9% ביוני ל -2.2% בחודש יולי, ואילו אינפלציית הליבה ירדה מ -0.9% ל -0.7%. זה משאיר את האינפלציה ברמת הליבה מתחת לרמה שלפני ה- Covid, של קצת יותר מ -1%. הירידה באינפלציית הליבה נבעה מהשפעות בסיס הקשורות לעיתוי חריג של מבצעי מכירת בגדים בחודש יולי האחרון, במיוחד בצרפת ובאיטליה. הדבר הוריד 0.2% מהאינפלציה בגוש האירו, מצב שיתהפך באוגוסט (המדד הבא). לעומת זאת, השפעות הבסיס הקשורות להורדת שיעור המע"מ באופן זמני בשנה שעברה דחפו מעלה את האינפלציה בגרמניה והשפעה זו תימשך לאורך המחצית השנייה של השנה ולאחר מכן תדעך.

בעיות האספקה העולמיות-בעיקר של מוליכים למחצה- גרמו לירידה במלאי כלי הרכב ולעלייה באינפלציה של מחירי המכוניות באירופה, אך במידה נמוכה בהרבה מאשר בארה"ב, שם ההרחבה התקציבית האדירה והישירה למשקי הבית תרמה לעליית ביקוש ולנסיקת מחירים. האינפלציה של מחירי סחורות (לא שירותים) עדיין נמוכה באירופה, כך שנדמה שסוגיות ההיצע העולמיות עדיין לא מתממשות בעליית מחירים נרחבת שם.

נראה כי הפתיחה מחדש של תחומי האירוח והתיירות מפעילה רק מעט לחץ כלפי מעלה על אינפלציית רכיבי השירותים. אמנם, האינפלציה של רכיב שירותי האירוח הפכה חיובית לראשונה מאז חודש מאי האחרון, אבל האינפלציה של חבילות נופש עדיין נמוכה מאפס. בהתחשב בזינוק בביקוש למסעדות בחודשים האחרונים, העלייה באינפלציה של מחירי מסעדות מ -1.7% באפריל 2020 (שנתי) ל -2.1% בחודש יולי קטנה יחסית.

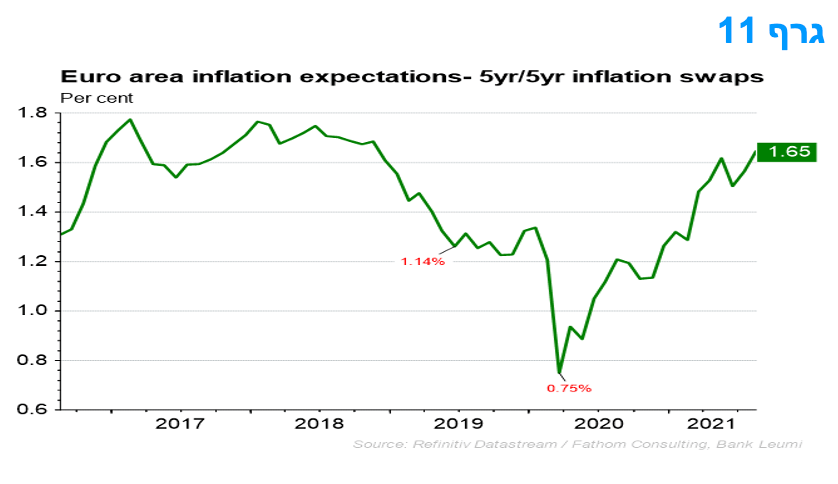

ציפיות האינפלציה מבוססות השוק באירופה עלו במהלך החודשים האחרונים, אך הן עדיין תואמות למצב שבו האינפלציה תישאר מתחת ליעד בטווח הבינוני. למרות עליות המחירים הצפויות בטווח הקרוב, נראה שההשפעה על האינפלציה באירופה תהיה קצרת מועד. נכון לעכשיו, שיעור ה-SWAP של 5 שנים/5 שנים הוא כ- 1.65%.

העלייה בציפיות האינפלציה מבוססות השוק איננה צפויה לבוא לידי ביטוי בעלייה חדה ומתמשכת באינפלציה בפועל בהמשך וזאת משלוש סיבות עיקריות. ראשית, אין קשר סיבתי ישיר מהאינפלציה הצפויה בשווקים הפיננסיים לטווחים בינוניים-ארוכים אל האינפלציה בפועל. כלומר שהאינפלציה הצפויה על פי השוק לא הייתה בעבר אינדיקטור מוביל מוצלח לאינפלציה בפועל. שנית, ציפיות האינפלציה עדיין עולות בקנה אחד עם אינפלציה נמוכה יחסית לאורך זמן. בהתבסס על העבר, שיעור ה- SWAP ברמה הנוכחית עקבי עם אינפלציית ליבה של קצת יותר מ- 1%, וזה פחות מהיעד ושיעור ה- SWAP הנוכחי עדיין נמוך מזה שהיה בין 2009 ל -2015, כאשר האינפלציה הייתה בממוצע מתחת ל -2%.

לבסוף, העלייה בציפיות האינפלציה מבוססות השוק הייתה כלל עולמית ולא ספציפית לגוש היורו. עליית ציפיות האינפלציה התרחשה במקביל בארה"ב, אירופה ובמקומות אחרים, זאת על רקע תנאים גלובליים משותפים ולא מדובר בהתפתחות ייחודית לגוש האירו עצמו. האינפלציה הצפויה מתואמת באופן הדוק עם מחירי הנפט המונעים גם על ידי גורמים גלובליים, כגון סנטימנט המשקיעים, צפי לביקוש, צפי להיצע ועוד. צפוי שמחירי הנפט ירדו בשנה הבאה ועל רקע זה תתכן גם ירידה של ציפיות האינפלציה.

הסקרים מראים כי חברות התעשייה והקמעונאות מצפות להעלות את מחיריהן באופן משמעותי בעתיד הקרוב וזאת על רקע מחסור בתשומות, כולל מוליכים למחצה, ועלויות הובלה גבוהות. זו אחת הסיבות הצפויות להוביל לעלייה קצרת טווח באינפלציה הליבה באירופה בחודשים הקרובים. עד כה, לחץ המחירים בענפי השירותים באירופה נראה חלש יחסית. במבט כולל, לאחר שיא של עד כ -3% בשיעור עליית המחירים השנתית מאוחר יותר השנה, האינפלציה צפויה לרדת בחזרה בשנת 2022. במבט כולל, ה- ECB יתמודד עם אינפלציה הנותרת נמוכה ביחס ליעד, ולא גבוהה ממנו. בנסיבות אלו, מהלך הנורמליזציה המוניטרי בארה"ב צפוי להיות מוקדם בהרבה מזה הצפוי לעתיד הרחוק יותר באירופה.

המלצות לפעילות: בנק ישראל צפוי להמשיך ולהדגיש השבוע, בהודעת הריבית, את העובדה כי סביבת הריבית הנוכחית צפויה להיוותר עוד תקופה ארוכה. נתוני הצמיחה החזקים בשילוב ירידת שיעור האבטלה יאפשרו לבנק ישראל לסיים את תכנית רכישות האג"ח עד סוף השנה אולם נראה כי שינוי מדיניות הריבית האפסית אינו על הפרק.

בנק ישראל יפרסם ביום שני השבוע את החלטת הריבית. נראה כי בנק ישראל צפוי לתת ביטוי לשיפור בפעילות הכלכלית ברבעון השני שבא לידי ביטוי בצמיחה החזקה (מעל ל-15% בחישוב שנתי) תוך שגם רמת האבטלה יורדת לרמה הנמוכה מאז פרוץ המשבר. העובדה כי סביבת האינפלציה עלתה למרכז היעד לראשונה זה קרוב לשמונה שנים לא צפויה להביא לשינוי במדיניות המוניטארית המרחיבה הצפויה לשמור את רמת הריבית הנוכחית ללא שינוי עוד תקופה ארוכה, ככל הנראה. עם זאת נראה כי תכנית רכישות האג"ח שצפויה להסתיים עד סוף השנה, לא תחודש בתנאי המקרו הנוכחיים. סביבת האינפלציה להערכתנו מצויה סביב רמות השיא והיא צפויה להמשיך ולנוע ברמות אלו בחודשים הקרובים. אל תוך סוף הרבעון הראשון שך שנת 2022 ובעיקר במהלך הרבעון השני צפויה ירידת מדרגה בסביבת האינפלציה חזרה לכיוון הגבול התחתון של יעד יציבות המחירים כך שקשה לראות כרגע שינוי במדיניות ריבית בנק ישראל הנוכחית.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלץ להחזיק אחזקה עודפת באפיק השקלי הלא צמוד.

צמודי המדד מומלצים להשקעה בעיקר בטווח קצר יחסית וכן בטווחים הארוכים של מעל ל 10 שנים בעיקר כחלופה לאפשרות של הפחתת הנפקות אג"ח מיועדות על ידי האוצר.

החשיפה לשקלים הלא צמודים מומלצת בעיקר בטווח של 7 - 10 שנים.

מומלצת אחזקת מזומן ואג"ח בריבית משתנה לטווח בינוני – ארוך חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

חשיפה לחלק הקצר של העקום השקלי מומלצת דרך מכירת IRS.

אג"ח חברות

מגמה חיובית נרשמה השבוע באפיק הקונצרני. עליות שערים נרשמו בכל המדדים המובילים תוך המשך מגמת היציבות ברמת המרווחים. המדדים המובילים רשמו עליות ממוצעות השבוע של 0.3 – 0.4 אחוז, כאשר בדומה לאפיק הממשלתי, צמודי המדד רושמים ביצועים עודפים. נמשכת מגמת הגיוס נטו בקרנות הנאמנות.

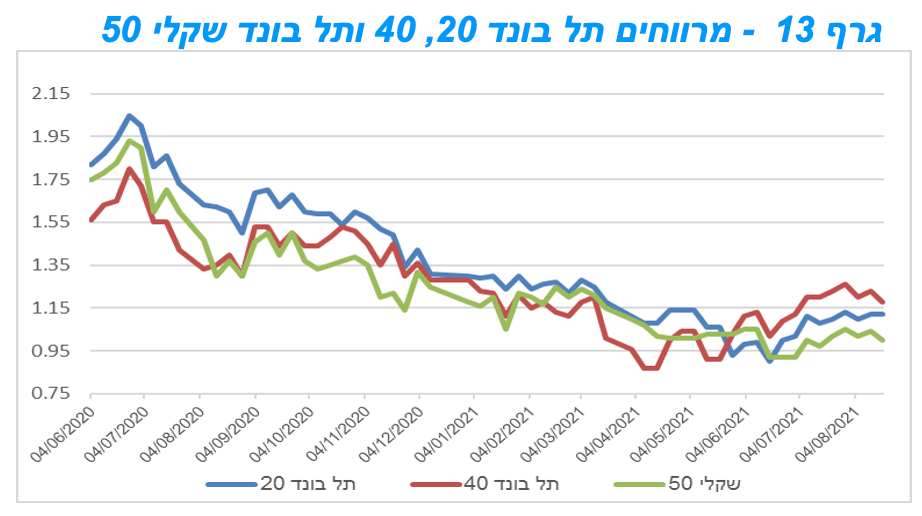

המסחר באפיק הקונצרני התאפיין השבוע במגמה חיובית. המדדים המובילים באפיק נסחרו בעלייה ממוצעת של קרוב ל 0.4% בהובלת עליות במדדי התל בונד צמודי המדד תל בונד 20 40 ו 60 שרשמו עלייה שבועית של כ – 0.45% בממוצע. רמת המרווחים שמרה על יציבות השבוע ואף רשמה ירידה קלה בחלק מהמדדים. בדומה למגמה באפיק הממשלתי גם באפיק הקונצרני נמשכו השבוע הביצועים העודפים של המדדים צמודי המדד. כך רושם מדד התל בונד 60 עלייה של 5.0% מראשית השנה לעומת עלייה של 1.5% בלבד במדד התל בונד שקלי 50.

המגמה החיובית בשוק האג"ח הקונצרני ממשיכה להישען על המשך המגמה החיובית בקרנות הנאמנות המשקיעות באג"ח לסוגיו. קרנות אלו גייסו נטו מראשית השנה (נכון לסוף חודש יולי) 18.5 מיליארד ₪, סכום העולה על הפדיונות של 16.7 מיליארד ₪ במהלך שנת 2020.

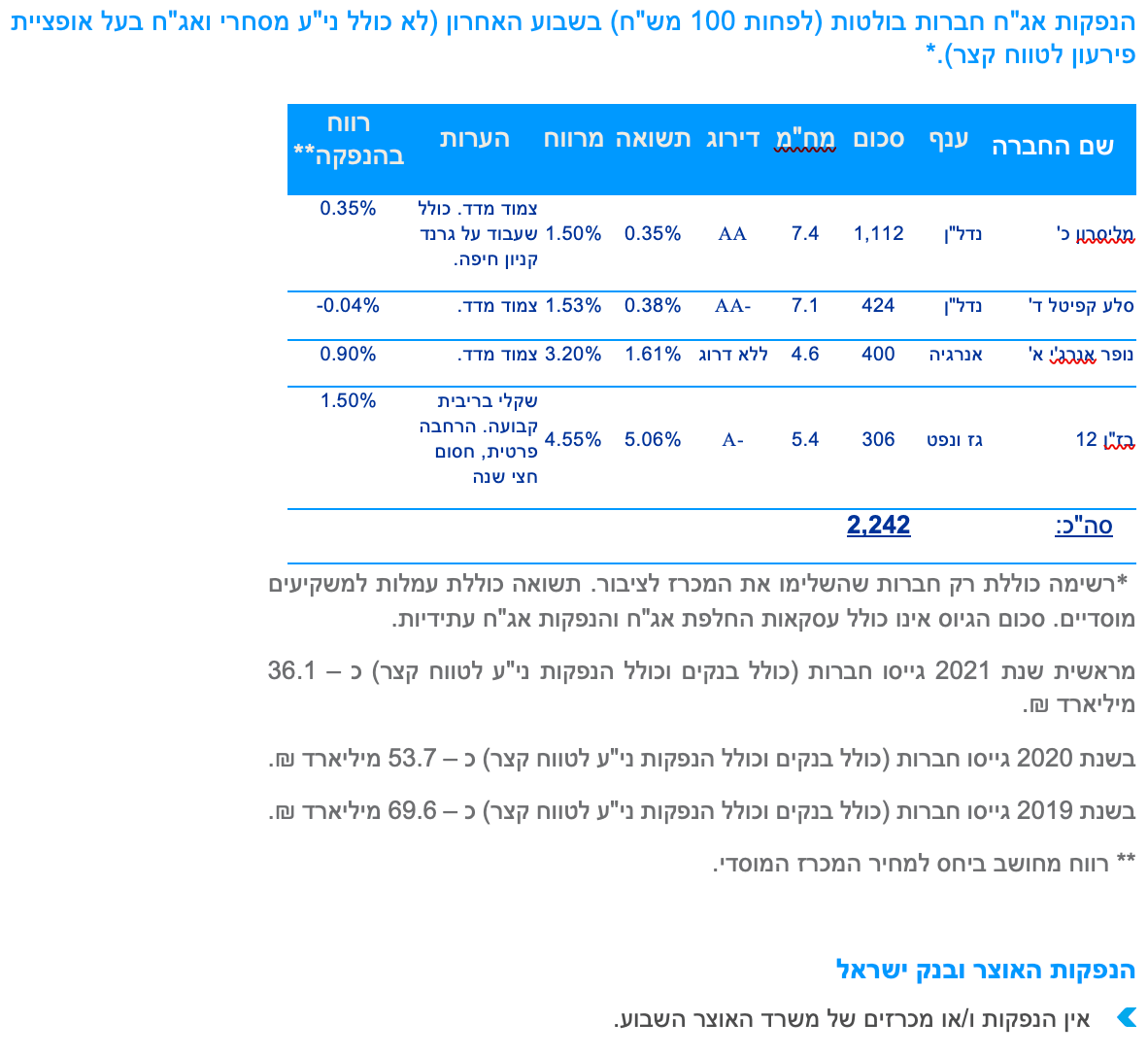

בשוק הראשוני בלט השבוע הגיוס של חברת מליסרון (1.1 מיליארד ₪) המצטרף להנפקות הענק מחודש יולי של עזריאלי, חברת חשמל ואלביט מערכות. קצב הגיוס שעלה משמעותית בחודש יולי ירד אמנם אך הוא עדין גבוה ביחס לקצב הגיוס במחצית הראשונה של השנה.

המלצות לפעילות באפיק הקונצרני:

לא מומלצת הגדלת החשיפה לאפיק הקונצרני.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת חשיפה בעיקר לסדרות צמודות מדד.

אנו ממליצים להיחשף לחברות בדרוג בינוני – גבוה.

דודי רזניק, גיל בפמן, קרדיט: אורן דאי

דודי רזניק, גיל בפמן, קרדיט: אורן דאי