אנו מעריכים כי שווי המניה של גזית גלוב הינו בטווח שבין 26 ל- 30 ₪ למניה, ולפיכך משאירים את מחיר היעד על 28.4 ₪ למניה. בהתאם לכך, וכיוון שבממוצע בחברות נדלן מניב אחרות איננו רואים פער משמעותי ביחס לשווי שוק, אנו משאירים את ההמלצה על Buy.

תוצאות רבעון 2 2021: גזית מדווחת על עלה משמעותית ב- NOI בישראל, בדומה לשאר חברות הנדל"ן המסחרי, אך עדיין מדובר בקצב הנמוך ביחס לצפוי ללא הקלות- ה- NOI עמד על 40 מיליון ₪ הרבעון מול 44 מיליון ₪ ברבעון הראשון של 2020, אשר אחריו נפתחו מרכז G Fashion בראשון לציון והמרכז המסחרי בכוכב הצפון. לאור זאת, אנו מצפים לחזרה להנבה של כ- 47 מיליון ₪ ברבעונים הקרובים. גיזת זכתה במכרז לקרקע לדיור להשכרה, צעד נוסף המסמל את האסטרטגיה להתמקד בתחום זה עם קרקעות ונכסים שנרכשו בישראל, ארה"ב ומזרח אירופה.

בארה"ב החברה רשמה NOI בסך 3 מיליון דולר, לעומת 3.7 מיליון דולר לפני שני רבעונים לאור פינוי השוכר בנכס של הום דיפו במנהטן לטובת השיפוץ. החברה רוכשת בעיקר נכסים אותם יש ביכולתה להשביח ומצפה לתשואה של כ- 7% על ההשקעה, ביחס לתשואה של כ- 5% בנכסים מיוצבים במקומות מרכזיים. לאור זאת, בטווח הארוך אנו מצפים לעליה משמעותית בהנבה בארה"ב. החברה השלימה את רכישת נכס המולטי פמילי בבריקל במיאמי הכולל 262 יח"ד בהשקעה של 100 מיליון דולר, שיצטרף להנבה ברבעון הבא, כאשר שכר הדירה כבר עלה בכ- 10% מאז הרכישה.

בברזיל ה- NOI ירד ל- 33 מיליון ריאל ביחס ל- 39 מיליון ברבעון הקודם ו- 23 לפניו, בהשפעת סגר והגבלות שהוסרו רק בסוף יוני. כמו כן, שיעור התפוסה הציג הרבעון ירידה נוספת,מ- 95.1% ל- 93.2%. החברה גייסה חוב בסך של 650 ריאל, כחלק מהתוכנית להנפיק חלק מהפעילות, בריבית של 5.89% עם מח"מ שמעל ל- 9 שנים. היקף החוב ביחס לשווי בספרים של הנכסים המשועבדים לו עומד על 23%. מחירי מניות של חברות דומות ירדו מעט ביחס לעדכון הקודם ונסחרות במכפיל הון הקרוב ל- 0.85, כך שאנו מעריכים כי הנפקת ההון תתעכב מעט. עם זאת, קצב ההתחסנות בברזיל גבוה (61% קיבלו מנה ראשונה) וקצב התחלואה והתמותה יורדים.

ה- NOI של אטריום ירד ל- 28.5 מיליון יורו ביחס ל- 32.2 מיליון יורו ברבעון הקודם, כיוון שהנכסים בפולין וצ'כיה נפתחו רק באמצע מאי. נזכיר כי ציפינו לתוצאות פושרות ברבעון השני, אך שיפור משמעותי אחריו.

ה- NOI של סיטיקון היה יציב עם 50.8 מיליון יורו ביחס ל- 50.4 מיליון יורו ברבעון הראשון אך שיעור התפוסה שוב ירד בשיעור קל ל- 92.2% ביחס ל- 93.2% ברבעון הקודם. החברה צימצמה את התחזית ל- 2021 לאמצע הטווח בו הייתה מקודם.

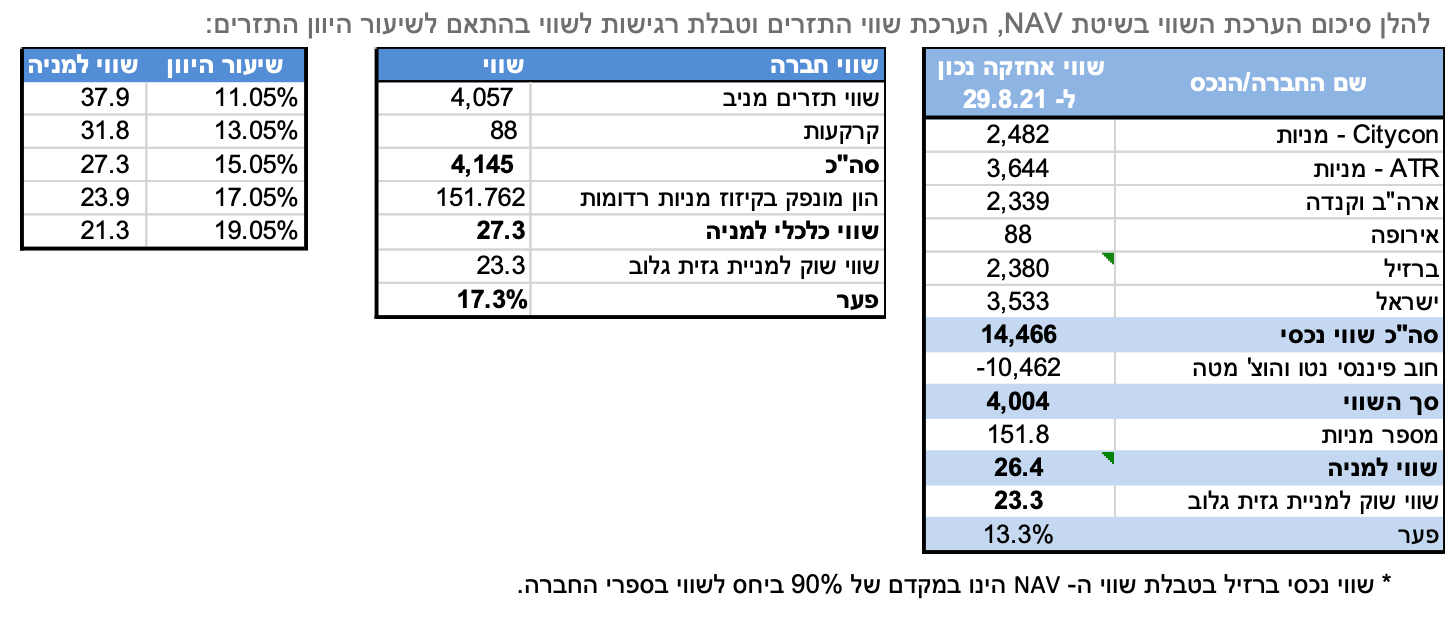

מינוף ונזילות: גזית מתקדמת מאוד בתוכנית מימוש הנכסים שאינם נכסי ליבה, אשר מטרתה הינה שיפור המינוף והנזילות. החברה כבר מימשה נכסים בשווי של כ- 650 מיליון ₪ וגייסה 650 מיליון ריאל בברזיל, כאשר נותר לגייס גם אקוויטי. החברה מציגה נזילות גבוהה מאוד עם יתרות מזומן של כ- 1.9 מיליארד ₪, כאשר בתוספת קווי אשראי לא מנוצלים, היתרות הנזילות מסתכמות בכ- 2.3 מיליארד ₪. שווי האחזקות הסחירות, סיטיקון ואטריום, ירד משמעותית מתחילת 2020. בהתאם לשווי השוק, שווי סך הנכסים הינו כ- 26 מיליארד ₪, מול חוב פיננסי נטו אשר עמד, לתאריך המאזן, על 15.5 מיליארד ₪. שוויים אלו מייצגים מינוף גבוה מאוד בשיעור של 80%, כאשר חלק מהאחזקות הינן אחזקות במניות של חברות ממונפות. בהתאם לשווי הנכסים בספרים בחישוב מאזן סולו מורחב (חלק החברה בנכסים והתחייבויות של החברות הבנות), המינוף עומד על כ- 75%.

הערכת שווי: אנו מעריכים את שווי החברה באמצעות היוון תזרים המזומנים מהנכסים שבבעלות ישירה, וחלקה ב- FFO של האחזקות הציבוריות. בדומה לשאר חברות הנדל"ן המניב, הפסקנו את השימוש במקדמים שציפו ירידה בהנבה מהנכסים המסחריים בישראל. בארה"ב הנחנו כי ה- NOI ב- 2021 יעמוד על כ- 14.8 מיליון דולר (ביחס ל- 6.5 במחצית הראשונה של 2021), אך בטווח הארוך יעלה לקצב המגלם תשואה של 7% לשווי הנכסים, כ- 53 מיליון דולר. בברזיל הערכנו כי ב- 2021 החברה תרשום NOI הגבוה בכ- 6% ביחס ל- 2020, וב- 2023 יעבור את 2019. השתמשנו בחלקה של גזית ב- FFO של החברות הציבוריות סיטיקון ואטריום כאשר הנחנו כי ה- FFO יחזור לרמה של 2019 ב- 2023. אנו מהוונים את התזרים בשיעור היוון של 15% המחושב בהתאם לפרמטרים (ריבית חסרת סיכון, בטא לא ממונפת, פרמיית סיכון אקוויטי) של כל אזור פעילות על פי משקלו, ובהתאם לשיעור המינוף הכולל של החברה. התוצאה שמתקבלת הינה 27.3 ₪ למניה.

במידה והצעת הרכש לגבי מניות המיעוט של אטריום תתקל, ונאחד את התזרים והמאזן של אטריום לתוך גזית, השווי שיתקבל הינו כ- 4.57 מיליארד ₪, או 30 ₪ למניה.

159 קרנות נאמנות שמחזיקות סה"כ 81.07 מיליון בגזית גלוב

ברי גנדנשטיין, צילום: אורן דאי

ברי גנדנשטיין, צילום: אורן דאי