אנו רואים שברוב ענפי הסקטור העסקי, ובכלל זה ענפי משק שלא נפגעו מהקורונה, מספר המועסקים נמוך מזה של תחילת שנת 2020.

עליית השכר הממוצע מתמתנת, וזו אולי אינדיקציה לבלימה של האינפלציה בהמשך.

בנק ישראל מתקשה להתמודד עם סכומי הכסף האלו שזורמים למשק, הן מצידם של המשקיעים המוסדיים והן מהנפקות של חברות היי-טק ישראליות.

אנו מותירים את תחזית האינפלציה לשנה הקרובה ברמה של 1.6%.

לקראת סוף 2022, בסמוך למועד העלאת ריבית בארה"ב, קיים סיכוי גבוה לעליית ריבית גם בישראל, וזאת גם משיקולים מקרו-יציבותיים, כמו מחירי הנכסים, וגידול באשראי משקי הבית.

ישראל

מספר הנדבקים היומי הממוצע בשבוע החולף המשיך לעלות והוא מתקרב לעשרת אלפים איש. מספר החולים הקשים נמצא במגמת ירידה, וזה מאפשר שגרה כלכלית תחת מגבלות התו הירוק. הרכישות בכרטיסי האשראי שומרות על רמה גבוהה, למרות שאנו רואים נסיגה במדד אמון הצרכנים בחודשיים האחרונים. עליות השערים בשווקים הפיננסיים מייצרות אפקט עושר, שמייצב את אמון הצרכנים ואת הצריכה הפרטית, גם בתקופות של עלייה בתחלואה. מבחינת משקי הבית עליית שווי הנכסים מהווה חיסכון לכל דבר, אם כי זה לא מקור לצריכה שאפשר לסמוך עליו לאורך זמן. הממשלה אישרה בקריאה ראשונה את תקציב המדינה לשנים 2021-2022. בד בבד אושר חוק ההסדרים, ובכלל זה העלאה הדרגתית של גיל הפרישה לנשים ל-65.

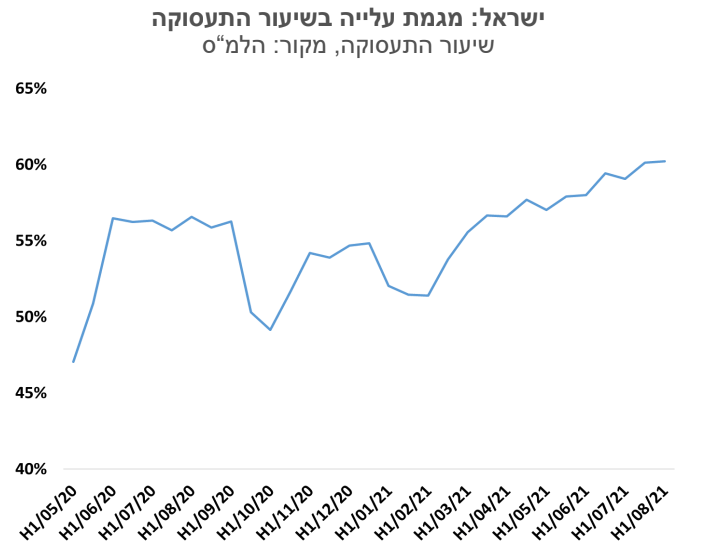

החזרה לעבודה נמשכת, אך בקצב איטי: אנו רואים מגמה של עלייה איטית במספר המועסקים, ושיעור התעסוקה עלה לרמה של 60.2%. שיעור האבטלה עלה במחצית הראשונה של חודש אוגוסט לרמה של 8.1%, לעומת 7.6% בשבועיים הקודמים, זאת לאור עלייה בשיעור ההשתתפות בכוח העבודה. הנתונים הדו-שבועיים הם לא מנוכי עונתיות, ובחודשי הקיץ אנו רואים עלייה עונתית בעובדים שנעדרים זמנית מעבודה. התמונה תתבהר להערכתנו כשיתפרסמו נתוני חודש ספטמבר, לאחר סיום חופשות הקיץ. אנו רואים שברוב ענפי הסקטור העסקי, ובכלל זה ענפי משק שלא נפגעו מהקורונה, מספר המועסקים נמוך מזה של תחילת שנת 2020. לדוגמה בתעשייה מספר המשרות נמוך בכ-15 אלף איש, בבינוי כ-14 אלף איש, ובשירותי אירוח ואוכל (נפגעו מהקורונה) כ-15 אלף איש. הירידה בתעסוקה משקפת התייעלות מבחינת הפירמות, אך גם קושי גובר לגייס עובדים.

עליית השכר הממוצע מתמתנת, וזו אולי אינדיקציה לבלימה של האינפלציה בהמשך. השכר הממוצע ביוני היה גבוה בכ-6.4% לעומת ינואר 2020 טרם הקורונה (נתוני מגמה). עליית השכר הממוצע נעצרה בין השאר בשל חזרת עובדים בעלי שכר נמוך למעגל העבודה. יחד עם זאת, הביקוש לעובדים גבוה, ועל הפרק עומדים הסכמי שכר במגזר הציבורי, כך שיתכן שנראה גל נוסף של עלייה בשכר במשק.

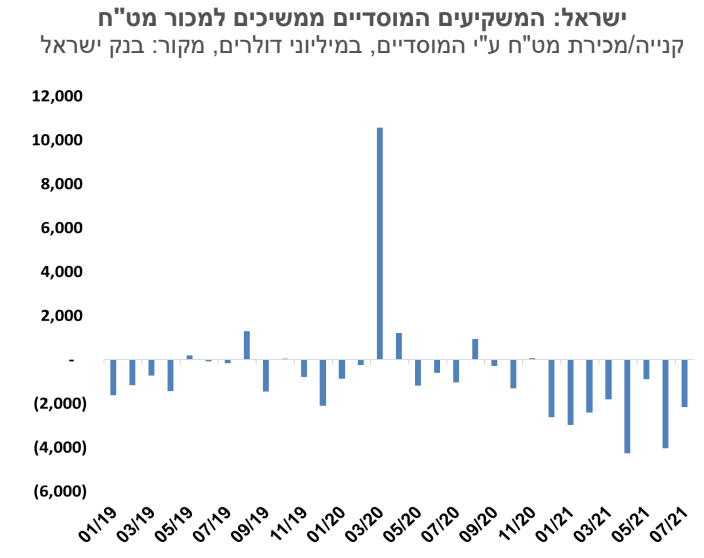

עוד שבוע של ייסוף בשער השקל- 0.9% מול הדולר ו-0.2% מול סל המטבעות. בשבעת החודשים הראשונים של השנה מכרו משקיעים מוסדיים מט"ח בהיקף של 18.5 מיליארד דולר. באוגוסט סביר להניח שמכירות המט"ח של המוסדיים אף גברו לאור שבירת השיאים בשוקי המניות בעולם. בנק ישראל מתקשה להתמודד עם סכומי הכסף האלו שזורמים למשק, הן מצידם של המשקיעים המוסדיים והן מהנפקות של חברות היי-טק ישראליות. לא מדובר בהשקעות ספקולטיביות של משקיעים זרים בישראל. אלו זרמי כסף שתלויים במצב השווקים, וסביר שלא ימשכו לאורך זמן בקצבים אלו. אנו מעריכים שהלחץ לייסוף השקל ימשך בחודשים הקרובים, זאת כל עוד אין תיקון במחירי המניות בעולם. גם בהסתכלות ארוכת טווח, האינפלציה בישראל נמוכה מזו שבארה"ב ואף מזו שבאירופה, כך שמגמת ייסוף שומרת אפילו על שער חליפין ריאלי יציב.

אינפלציה – האינפלציה בארה"ב ובאירופה גבוהה מזו שבישראל, ועליות המחירים בעולם משפיעות על מחירי המוצרים הסחירים אצלנו. מנגד, הייסוף החד בשער השקל בולם חלק ניכר מעליות המחירים. אנו מותירים את תחזית האינפלציה לשנה הקרובה ברמה של 1.6%.

נגיד בנק ישראל התראיין לידיעות אחרונות והעריך שאין התפרצות של אינפלציה בישראל ושהעלאת ריבית אינה עומדת על הפרק. שוק הנגזרים מגלם צפי להעלאת ריבית בעוד כשנה מהיום. כפי שציין הנגיד די ברור שהריבית לא תעלה השנה, ההכוונה המוניטרית של בנק ישראל אפילו לא שוללת הפחתת ריבית כחלק מכלי ההרחבה שמצויים בפני בנק ישראל. אנו מעריכים כי לקראת סוף 2022, בסמוך למועד העלאת ריבית בארה"ב, קיים סיכוי גבוה לעליית ריבית גם בישראל, וזאת גם משיקולים מקרו-יציבותיים, כמו מחירי הנכסים, וגידול באשראי משקי הבית.

גלובלי

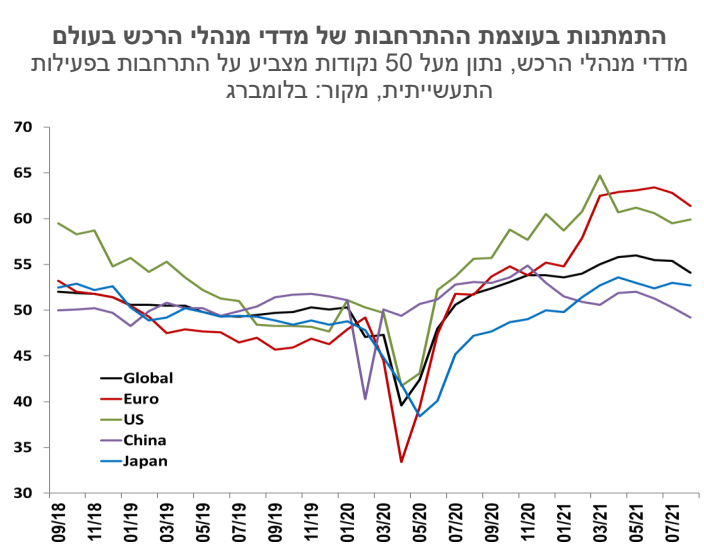

העלייה בתחלואה נמשכת במרבית המדינות המפותחות והחששות לגבי המשך ההתאוששות הכלכלית גוברים. מרבית מדדי מנהלי הרכש למגזרי התעשייה והשירותים עדיין מצביעים על התרחבות ברמה גבוהה, אך ברובם נרשמת בחודשים האחרונים התמתנות בעוצמת ההתרחבות. שבוע המסחר האחרון של חופשת הקיץ, הסתיים בעליות שערים במרבית מדדי המניות בעולם. בארה"ב, הנאסד"ק הוביל עם עלייה של 1.6%, ואחריו מדדי הראסל 2000 ו-S&P500 עם עליות של 0.7% ו-0.65% בהתאמה. הדאו ג'ונס רשם ירידה של 0.2%. באירופה, מדד היורוסטוקס 50 עלה 0.3% והיורוסטוקס 600 נותר ללא שינוי. באסיה, בלט מדד הניקיי עם עלייה של 5.4%, ואחריו המדדים בהודו ודרום קוריאה עם עליות של 3.6% ו- 2.1% בהתאמה. במחירי הסחורות החקלאיות נרשמה ירידה של כ-1.7% ומחיר הנפט נותר ללא שינוי. התשואה לפדיון על אג"ח ממשלת ארה"ב נותרה יחסית ללא שינוי ברמה של 1.32% והציפיות לאינפלציה לטווחים הארוכים הנגזרות משוק ההון ירדו מעט.

דו"ח התעסוקה לחודש אוגוסט שיקף את השפעות התפשטות וריאנט הדלתא של נגיף הקורונה ואת המחסור בעובדים בשוק העבודה האמריקני. בחודש אוגוסט נרשמה ירידה בהוצאות ובאמון הצרכנים. כתוצאה מכך נרשמה עלייה איטית במשרות בענפי השירותים, זאת אחרי הגידול החד של החודשים האחרונים, גידול שהייתה לו תרומה משמעותית לעליית סך המשרות במשק האמריקני. בחודש אוגוסט נוספו למשק האמריקני 235 אלף משרות, הרבה מתחת לתחזיות שעמדו על תוספת של 750 אלף משרות. עם זאת לאומדנים של החודשים יוני-יולי נוספו 134 אלף מועסקים. בחודש אוגוסט נרשמה יציבות במשרות בתחומי האירוח והפנאי, שיפור לעומת הירידה במשרות בענפים אלו בגלים הקודמים של הקורונה. שיעור האבטלה הוסיף לרדת לרמה של 5.2% ושיעור ההשתתפות נותר ללא שינוי ברמה של 61.7%. השכר מוסיף לעלות בקצב מהיר. עליה של 0.6% בחודש אוגוסט ושל 6.2% בקצב שנתי בחמשת החודשים האחרונים. קצב עליית השכר הגבוה משקף את נכונות המעסיקים להציע תמריצים גדולים על מנת למשוך עובדים מיומנים. חלק גדול מהעלייה בשכר הגיע ממשרות בענפים כמו פנאי, אירוח ותחבורה. בשל העלייה המהירה במספר הנדבקים בקורונה ייתכן וגם דוח התעסוקה של ספטמבר יצביע על עלייה מתונה בלבד במספר המשרות. עם סיום תשלומי החל"ת בספטמבר ופתיחתם של בתי הספר, אנו צפויים לראות החל מאוקטובר עלייה במספר העובדים שיחזרו לשוק העבודה.

ארה"ב:

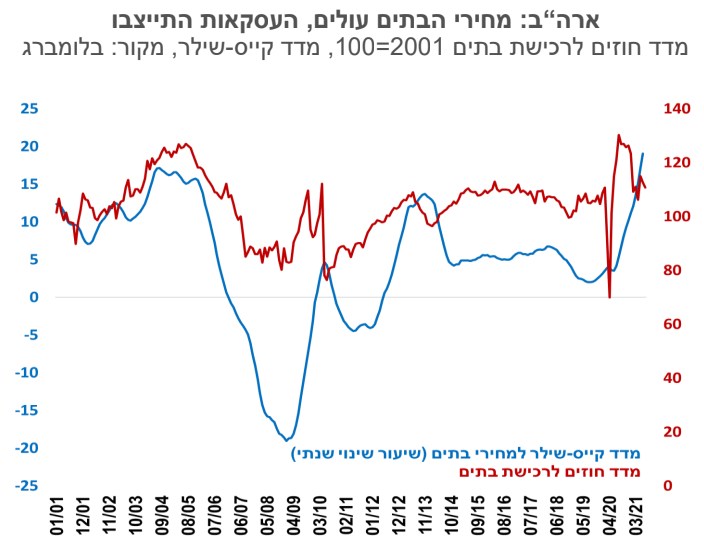

ארה"ב: האטה קלה בהתרחבות של הפעילות הכלכלית. מדד אמון הצרכנים של הקונפרנס בורד ירד בכ-9 נקודות בחודש אוגוסט, ירידה שהשתקפה במדד הציפיות ובמדד למצב השוטף. מדד מנהלי הרכש של ה- ISM לענפי השירותים ירד באוגוסט לרמה של 61.7 נקודות, אך הנתון מוסיף להצביע על המשך התרחבות הפעילות ברמה גבוהה. המדד לענפי התעשייה עלה מעט לרמה גבוה של 59.9 נקודות. על אף ההתרחבות בפעילות, מנהלי הרכש חוזרים ומדגישים את המגבלות של מחסור בחומרי גלם, שבבים, עובדים, ובכלל השיבושים בשרשרת האספקה. אינדיקטור נוסף שהצביע על האטה בפעילות היה החוזים לרכישת דירות, בו נמשכה הירידה גם ביולי, כך שרמתו לעומת יולי אשתקד נמוכה ב-9.5% וחזרה לרמתה טרם משבר הקורונה. עם זאת, המחירים מוסיפים לעלות. ביוני נרשמה עלייה של 1.8% במחירי הבתים ו- 19.1% ב-12 החודשים האחרונים.

האם דוח התעסוקה יביא לדחייה של צמצום רכישות האג"ח? הנאום של פאוול בג'קסון הול הקנה משקל גבוה למצב התעסוקה בהחלטה לגבי מועד תחילת צמצום רכישות האג"ח. ההנחה הבסיסית של הפד היא שהאינפלציה היא זמנית, ולאור המנדט הכפול של הפד הכולל גם את הצמיחה וקידום שוק העבודה, ניתן לתת לאלו האחרונים משקל גבוה. "הזמניות" של האינפלציה הופכת ליותר ויותר שנויה במחלוקת ודוח התעסוקה דווקא לא תומך באינפלציה נמוכה. עליית השכר צוברת תאוצה, והעובדים לא ממהרים לשוב לעבודה בתנאים הקודמים. הפד ימתין לעוד דוח או שניים של תעסוקה, אך ידרשו נתונים יותר שליליים מאלו של עתה, בכדי שצמצום הרכישות ימשיך להידחות.

גוש האירו: עלייה בשיעור האינפלציה וירידה בסנטימנט הכלכלי. שיעור האינפלציה השנתי עלה מ- 2.2% ביולי ל-3% באוגוסט. עלייה במחירי האנרגיה, המזון, והמוצרים התעשייתיים היו בין הגורמים לאינפלציה הגבוהה. אינפלציית הליבה עמדה ב-12 החודשים האחרונים ברמה של 1.6%, עלייה לעומת רמה שנתית של 0.7% ביולי. מדדי האמון שמפרסמת הנציבות האירופית הצביעו כולם על ירידה קלה באוגוסט, אם כי הרמה עדיין גבוהה מאוד. הסנטימנט הכלכלי ירד משיא של 119 נקודות ביולי ל-117.5 באוגוסט. עיקר הירידות בסנטימנט נרשמו בצרפת והולנד. באשר להתמודדות עם ההדבקות בדלתא קורונה, בנציבות האירופית המליצו לא לנסוע לארה"ב במידת האפשר בגלל עלייה בתחלואה שם.

יפן: החדשות על התפטרות ראש הממשלה, יוהישידה סוגה, התקבלו בצורה חיובית בשוק ההון המקומי, תוך ציפיות לגידול בתמיכה הממשלתית בהתאוששות המשק. ראש הממשלה היה ונותר נתון לביקורת ציבורית רחבה על מה שהוגדר כניהול כושל של משבר הקורונה. ההתפטרות תיכנס לתוקף החודש, וככל הנראה, שר החוץ לשעבר פומיו קישידה ייבחר לתפקיד. קישידה דוגל בהפעלת צעדים כלכליים משמעותיים לבלימת מגפת הקורונה ולתמיכה בהאצת צמיחת הכלכלה היפנית. הייצור התעשייתי ירד ב-1.5% ביולי, בעיקר כתוצאה מירידה בייצור מכוניות. זאת, בשל המשך השיבושים בשרשרת האספקה הגלובלית.

סין: התכווצות בתפוקת ענפי השירותים באוגוסט. הנתון הרשמי של מדד מנהלי הרכש בענפי השירותים ירד מ-53.3 נקודות ביולי ל-47.5 נקודות באוגוסט, רמה המעידה על התכווצות ברמת הפעילות. מדובר במדד הנמוך מפברואר 2020. המדד המקביל המתפרסם ע"י Caixin ירד ל-46.7 נקודות, ההתכווצות הראשונה בפעילות ב-16 החודשים האחרונים. גם במדד מנהלי הרכש למגזר התעשייה נרשמה ירידה. מנהלי הרכש הדגישו את השיבושים בצד ההיצע כגורם העיקרי האחראי להתכווצות הפעילות.

Image by Sergei Tokmakov Terms.Law from Pixabay

Image by Sergei Tokmakov Terms.Law from Pixabay