עיקרי הדברים

בנק ישראל הקטין רכישות המט"ח, מה שהוביל את השקל להיות המטבע החזק ביותר בעולם בחודשים האחרונים, זאת למרות שבסקר הערכת המגמות בעסקים המגבלה של שחיקת רווחיות היצוא היא החמורה ביותר מכל המגבלות.

הרכישות בכרטיסי אשראי גדלו משמעותית באוגוסט לעומת אוגוסט 2020, במיוחד בתחום הפנאי והנופש.

שוק העבודה בישראל ממשיך להוסיף משרות. העלייה בסך השכר המשולם במשק הייתה איטית הרבה יותר מהגידול בפדיון של כלל הענפים, מה שמצביע על המשך התייעלות החברות ועלייה ברווחיות.

ציפיות האינפלציה הגלומות בישראל עלו משמעותית, אך לאור סיכויים גבוהים להפתעות כלפי מעלה במדדי המחירים הקרובים כדאי להערכתנו לשמור על הטיה לצמודים.

מסתמן שגל התחלואה הנוכחי עבר את השיא בארה"ב, אירופה ואסיה, מה שצפוי לתמוך בשיפור בפעילות הכלכלית.

סימני האטה בצמיחה בעולם מתרבים, אך הקלה בתחלואה עשויה להביא שיפור.

נמשכים הלחצים לעליית מחירים בעולם.

שוק העבודה האמריקאי הדוק במיוחד ומייצר לחצי שכר משמעותיים. מאמצי הממשל להגביר התחסנות עשויים להחריף מחסור בעובדים.

ה-ECB כמו ה-FED מפחית מחשיבות הסיכון האינפלציוני, מה שמעלה סיכוי להיפוך מהיר במדיניותו בעל השלכות חמורות על הפעילות הכלכלית.

ישראל.

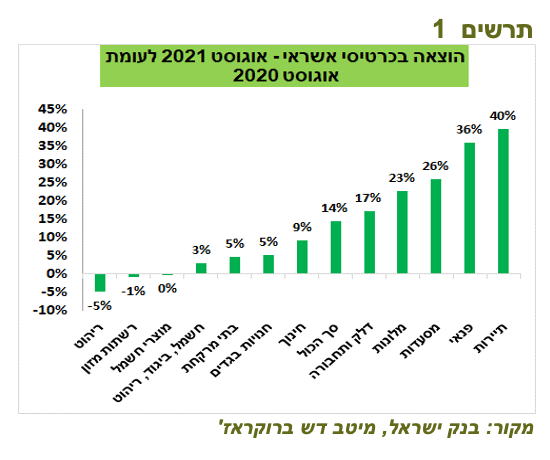

גידול ברכישות בכרטיסי אשראי באוגוסט

הרכישות בכרטיסי אשראי בחודש אוגוסט היו גבוהות בכ-14% לעומת אוגוסט 2020, על סמך הנתונים היומיים שמפרסם בנק ישראל. העלייה המשמעותית ביותר הייתה בהוצאות על פנאי ונופש. דווקא בקטגוריות שבלטו בתקופת המגפה, ריהוט וציוד חשמלי, ההוצאות לא גדלו וכנראה ירדו במונחים ריאליים (תרשים 1).

המגזר העסקי השיג את אותן תפוקות בעלות שכר יותר נמוכה

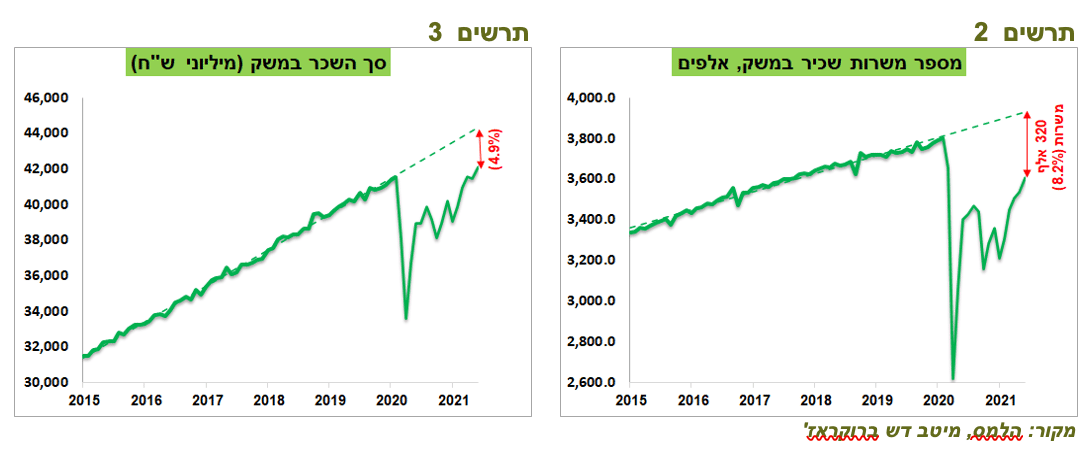

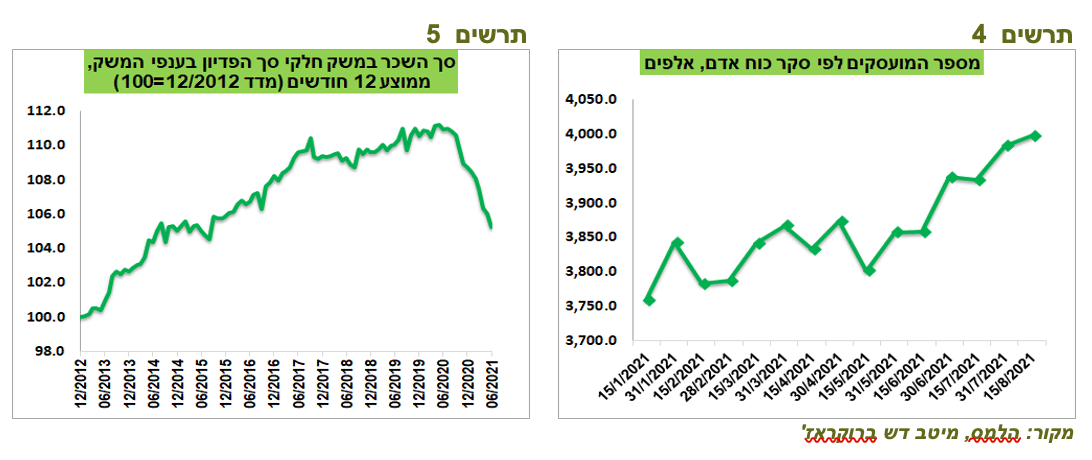

מספר משרות שכיר במשק המשיך לגדול בחודש יוני בעוד כ-70 אלף. לפי הנתונים של סקר כוח אדם, גידול במספר המועסקים נמשך גם ביולי ובמחצית הראשונה של אוגוסט (תרשים 4).

סך המשרות ביוני היה עדיין נמוך בכ-200 אלף מהרמה שהייתה בפברואר 2020 ובכ-320 אלף (כ-8.2%) מהרמה שהייתה צפויה להיות אלמלא המגפה, בהתאם למגמה (תרשים 2).

השכר הממוצע אומנם ירד בחודשים האחרונים בגלל הצטרפות העובדים בעלי שכר נמוך, אך סך השכר המשולם במשק המשיך לעלות וכבר עבר את הרמה שהייתה בפברואר 2020 (תרשים 3).

גידול מהיר יחסית בסך השכר המשולם במשק היה עדיין איטי הרבה יותר מאשר הגידול בסך הפדיון של כלל הענפים במשק. לפיכך, היחס בין סך תשלומי השכר לסך הפדיון של כלל הענפים (במחירים שוטפים) ירד בחדות בשנה האחרונה, אחרי עלייה מתמדת בעשור הקודם (תרשים 5). מצב זה משקף התייעלות משמעותית וגידול ברווחיות של המגזר העסקי שתסייע לספוג עלייה במחירי התשומות.

כמו בעולם, גם בישראל העסקים ממשיכים לסבול ממחסור בחומרי גלם וציוד

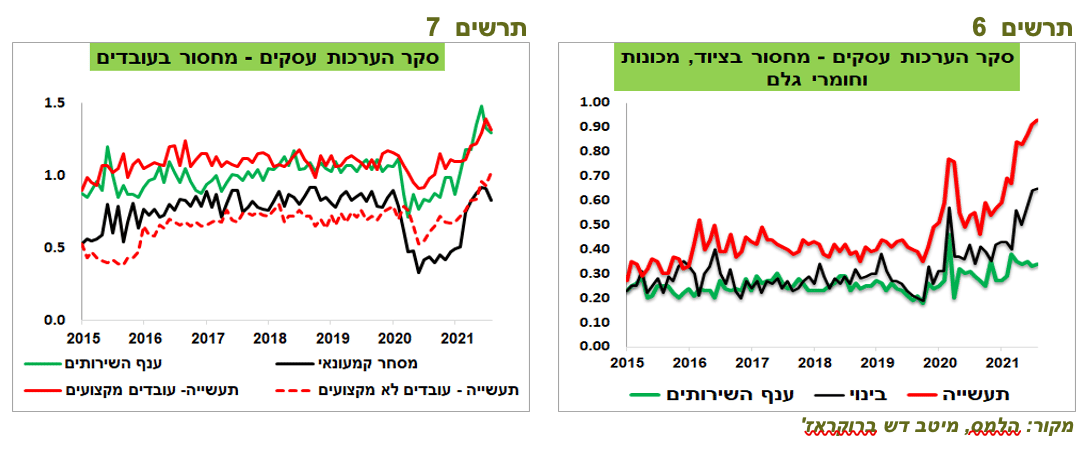

המאזן הכולל בסקר הערכת המגמות בעסקים ירד מעט בחודש אוגוסט, אך לא בצורה חריגה. הירידה נרשמה בעיקר במגזר השירותים שסובל יותר מהענפים האחרים מעלייה בתחלואה.

לפי הסקר, המגבלה שקשורה למחסור בחומרי גלם, מכונות וציוד המשיכה להחמיר בענף התעשייה והבינוי (תרשים 6). לעומת זאת, ברוב הענפים חלה הקלה קטנה בחומרת המחסור בעובדים, אך מגבלה זו עדיין נותרה משמעותית (תרשים 7).

בנק ישראל הקטין רכישות הדולרים והשקל חזר להובלה עולמית

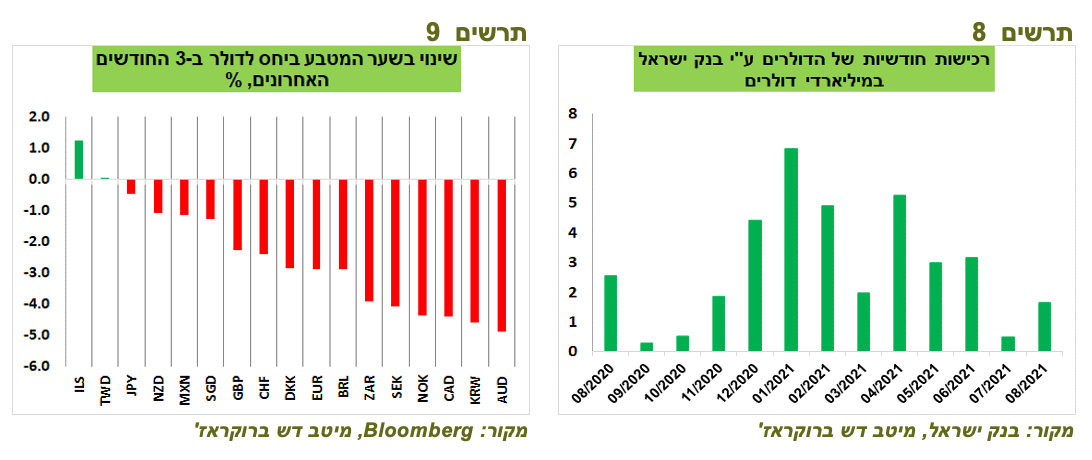

בנק ישראל המשיך בחודש אוגוסט לקנות אג"ח ממשלתיות בקצב חודשי יחסית יציב, אך קנה רק כ-2.1 מיליארד דולר ביולי ובאוגוסט יחד, הרבה פחות מאשר בחודשים הקודמים (תרשים 8). הירידה ברכישות המט"ח באה לידי ביטוי בהפיכתו של השקל למטבע החזק ביותר בקרב המטבעות העיקריים בשלושת החודשים האחרונים (תרשים 9).

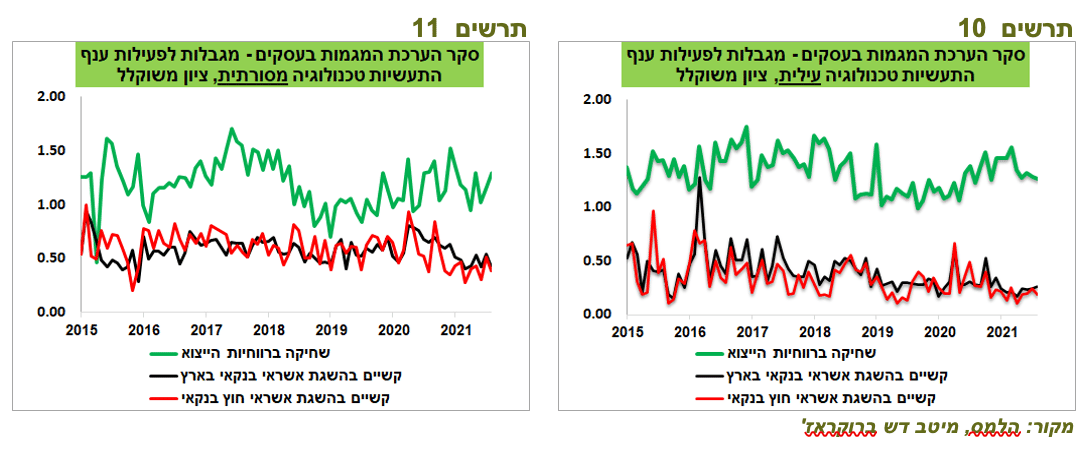

די מפתיע שבנק ישראל מקטין רכישות מט"ח. נראה, שמניעת התחזקות השקל חשובה היום הרבה יותר למשק מאשר רכישות אג"ח. כפי שעולה מסקר הערכת המגמות בעסקים, המגבלה של שחיקת רווחיות היצוא היא החמורה ביותר בין כלל המגבלות במגזר התעשייה ושנייה בחומרתה אחרי המחסור בעובדים בענף שירותי מידע ותקשורת שכולל חברות הטכנולוגיה. לא רק בתעשיות טכנולוגיה עילית, אלא גם בתעשייה המסורתית המגבלה של שחיקת רווחיות היצוא תמיד הייתה ובמיוחד היום חמורה יותר מאשר המגבלה של יכולת להשיג אשראי (תרשים 10-11). התעשיינים כבר פנו לממשלה בשבוע שעבר בבקשה לסיוע במאמצי בנק ישראל להחליש את השקל.

שורה תחתונה: אנו מעריכים שבנק ישראל ימשיך לרכוש דולרים גם מעבר ל-30 מיליארד דולר שקבע השנה. נקודת יציאה מרכישות המט"ח עשויה להיווצר להערכתנו עם הידוק מהיר יותר מהציפיות במדיניות ה-FED שעשוי לקרות בחודשים הקרובים.

גם אחרי העלייה בציפיות האינפלציה עדיפה הטיה לצמודים

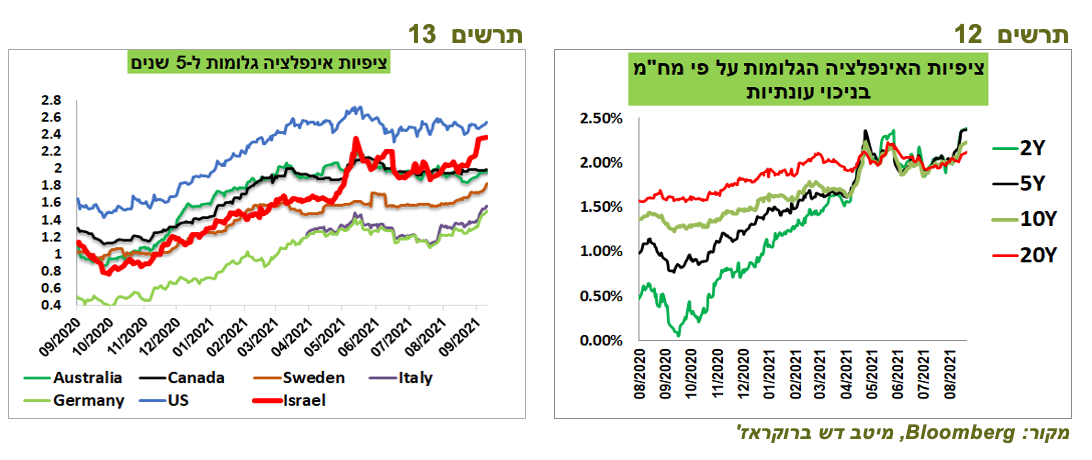

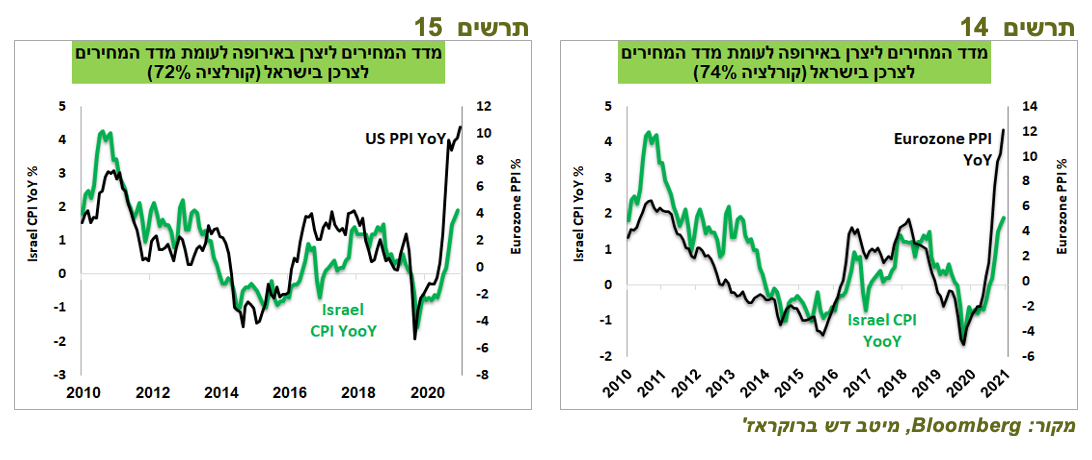

בשוק האג"ח המקומי האיצה לאחרונה עלייה בציפיות האינפלציה. בטווחים הקצרים והבינוניים הציפיות התקרבו לרמות של כ-2.4% (תרשים 12). עלייה בציפיות האינפלציה קרתה לאחרונה בעוד מספר מדינות, אך ישראל הצטיינה בעוצמתה (תרשים 13).

הציפיות הגלומות כעת גבוהות אומנם מהתחזית הנוכחית שלנו לאינפלציה של 2% ב-12 החודשים הבאים, אך להערכתנו, במדדים הקרובים קיים סיכוי גבוה להפתעות כלפי מעלה. כך עולה מסקר הערכות המגמות בעסקים שבו החברות, במיוחד בענף המסחר הקמעונאי, צופות עלייה משמעותית במחירים בחודש ספטמבר. כמו כן, המשך עלייה חדה במדדי המחירים ליצרן בארה"ב, אירופה וסין, בעלי קורלציה גבוהה לאינפלציה בישראל, מרמזת שהסיכון האינפלציוני בישראל מוטה משמעותית כלפי מעלה (תרשים 14-15).

שורה תחתונה: אנו ממשיכים להמליץ על הטיית התיק לטובת האפיק הצמוד. בנוסף, אנו ממליצים על מח"מ בינוני באמצעות החזקה סינטטית.

עולם.

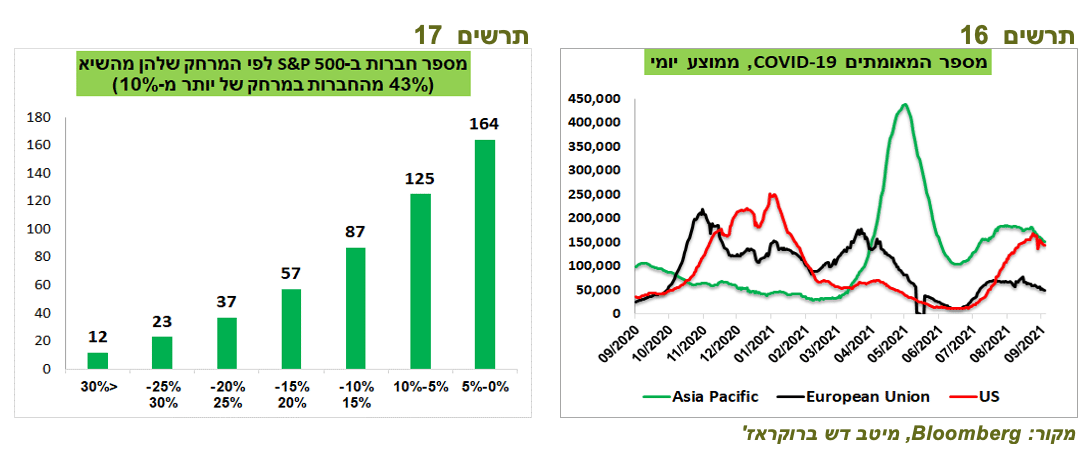

מדד S&P 500 רשם רצף ירידות של 5 ימים מהשיא, אך במצטבר הירידה הסתכמה בכ-1.7% בלבד. יחד עם זאת, הירידה הקטנה של המדד הכולל לא משקפת העובדה שכ-43% מהחברות הכלולות במדד ירדו ב-10% ויותר מהשיא (תרשים 17). נציין שלמרות הירידה השבועית במניות, תשואות האג"ח דווקא עלו, מה שלא קרה מאז חודש מאי, וזאת למרות הביקושים החזקים שנרשמו בהנפקות אג"ח ממשלת ארה"ב (10 ו-30 שנה) בשבוע שעבר. ההתפתחויות הבאות מטרידות את השווקים ומעלות סיכון למימוש משמעותי יותר בשוק המניות:

המגפה.

האטה בצמיחה.

ההתפתחויות בסין.

סיכון האינפלציה.

נתאר בקצרה את ההתפתחויות האחרונה בחזית של כל אחד מהסיכונים.

הגל הנוכחי של התחלואה מתחיל להיחלש

בחזית המגפה יתכן וצפויה דווקא הקלה. נראה, שמספר המאומתים בארה"ב, אירופה ואסיה עבר את השיא של הגל הנוכחי ומתחיל לרדת (תרשים 16). ירידה בתחלואה צפויה להביא לשיפור בפעילות הכלכלית, במיוחד במגזר השירותים, בחודשים הקרובים ולהקל על הבעיות בשרשרת ההספקה שמתחילות להיות מורגשות מאוד גם בהשפעתן על המחירים וגם על הפעילות עצמה.

ההאטה בצמיחה מורגשת, אך צפויה הקלה

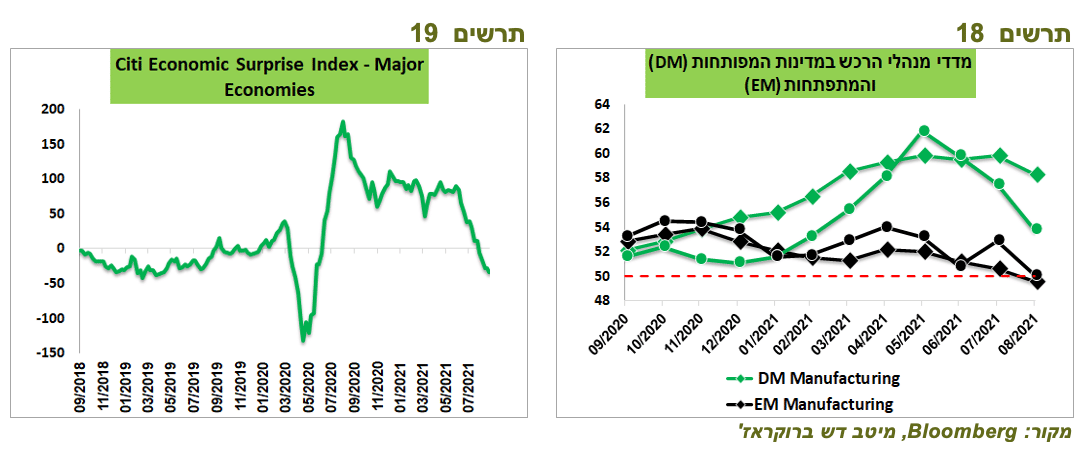

הצמיחה בכלכלה העולמית אכן מתמתנת. מדדי מנהלי הרכש לחודש אוגוסט במדינות המתפתחות והמפותחות ירדו, כאשר במדינות המתפתחות לא הייתה צמיחה במגזר התעשייה והשירותים בעיקר בגלל הירידה במדדי מנהלי הרכש בסין (תרשים 18). מדד ההפתעות בנתונים הכלכליים במדינות העיקריות (G-10) של Citi ממשיך לרדת עקב ריבוי הפתעות לרעה בנתונים (תרשים 19). לפי האינדיקאטור GDPNow שמפרסם ה-FED, התחזית לצמיחה ברבעון השלישי במשק האמריקאי ירדה לכ-3.5% , לעומת ציפיות לקצב של כ-6% לפני חודש.

מלבד "נרמול טבעי" של קצב הצמיחה שקשור למעבר מסגירה לפתיחת המשקים במחצית הראשונה של השנה, הסיבות להאטה הנוכחית קשורות בעיקר לעלייה בתחלואה. הגל הנוכחי לא הוביל אומנם לסגרים, אך בכל זאת פגע בפעילות במגזר השירותים, החמיר במחסור במוצרים ובחומרי גלם וייקר המחירים לצרכנים.

הירידה המסתמנת בגל התחלואה ברוב העולם צפויה להפחית את ההשפעות השליליות. כמו כן, אישור התמריצים בארה"ב ומציאת פתרון לתקרת החוב בחודשים הקרובים עשויים לתמוך בצמיחה בהמשך.

לא צפויה הקלה "ברוחות הרעות" מסין

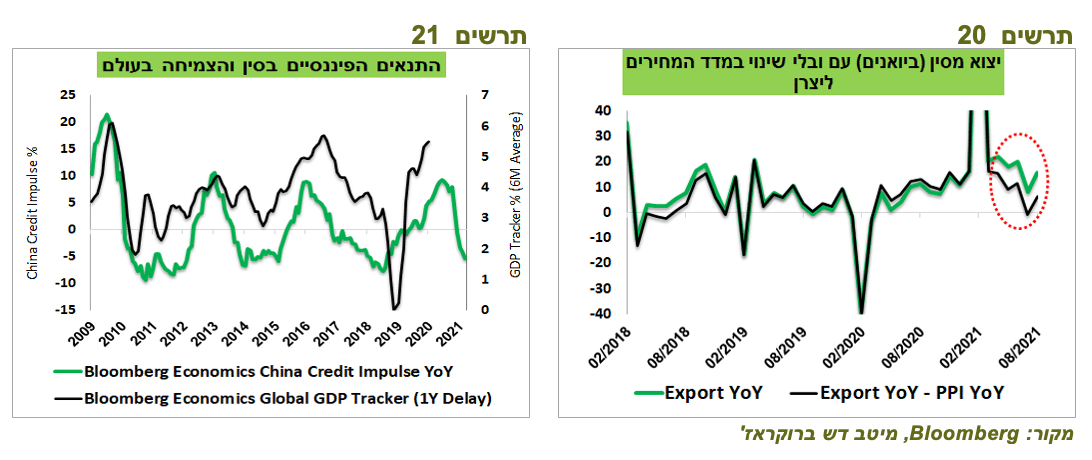

ההיחלשות בפעילות בסין צפויה להימשך ולהשפיע על המצב הכלכלי גם מחוץ לגבולותיה. הקשר בפיגור של כשנה בין Credit Impulse בסין שנחלש מאוד לאחרונה לבין הצמיחה בעולם (תרשים 21) מראה שגם אם תהיה הקלה מוניטארית ופיסקאלית, ההשפעות השליליות מסין על הפעילות בעולם ימשכו. על פי דעות המומחים, גם המתקפה הרגולטורית לא צפויה להיחלש.

נתוני היצוא והיבוא בסין אומנם הפתיעו לטובה בשבוע שעבר, אך צריכים לקחת בחשבון שהנתונים הנומינאליים מושפעים מאוד מעלייה משמעותית מאוד במחירים שגובה המגזר העסקי (PPI). אם נפחית מקצב השינוי השנתי של היצוא מסין במטבע המקומי את השינוי השנתי ב-PPI, הגידול ביצוא יהיה הרבה יותר קטן ממה שהוא נראה במונחים נומינאליים (תרשים 20).

שורה תחתונה: אנו ממשיכים להמליץ להקטין חשיפה למניות הסיניות ולרכז את החשיפה לאסיה בשווקים האחרים באזור.

המשך עלייה באינפלציה הוא הסיכון החמור ביותר

בארה"ב ציפיות האינפלציה הגלומות לשנתיים עלו בשלושת השבועות האחרונים בכ-0.3%, כאשר הציפיות ל-10 שנים עלו בכ-0.15%.

ספר הבז' של ה-FED מדווח על עלייה חזקה במחירים אותה חברות רבות מצליחות לגלגל על הלקוחות שלהן.

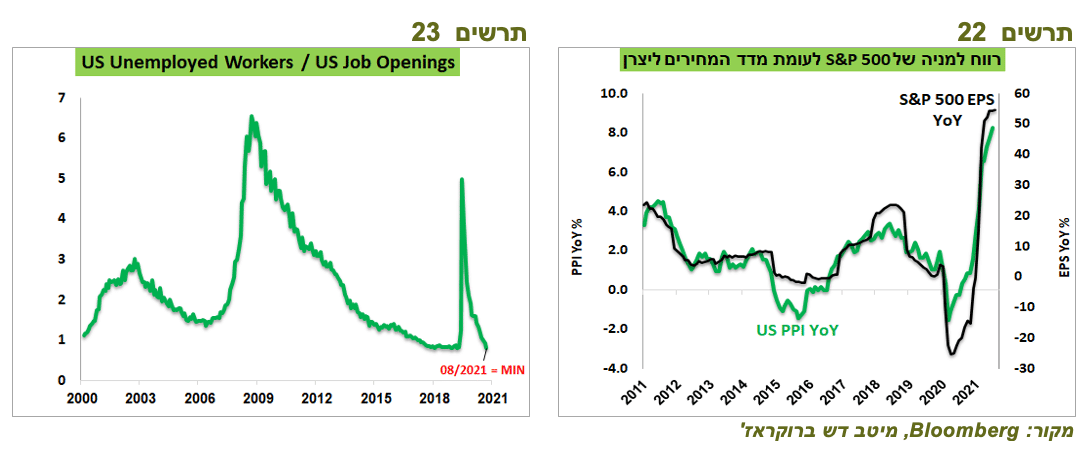

מדד המחירים ליצרן בארה"ב ( PPI Finished Goods ) עלה לקצב שנתי של 10.5%, הגבוה ביותר מאז 1981. יש בעלייה זו גם זווית חיובית. שינוי במדד המחירים ליצרן התנהג בעשור האחרון במתאם מאוד גבוה לשינוי ברווח למניה של החברות במדד S&P 500 (תרשים 22). החברות מצליחות להגדיל את הרווחיות תוך כדי עליית מחירים.

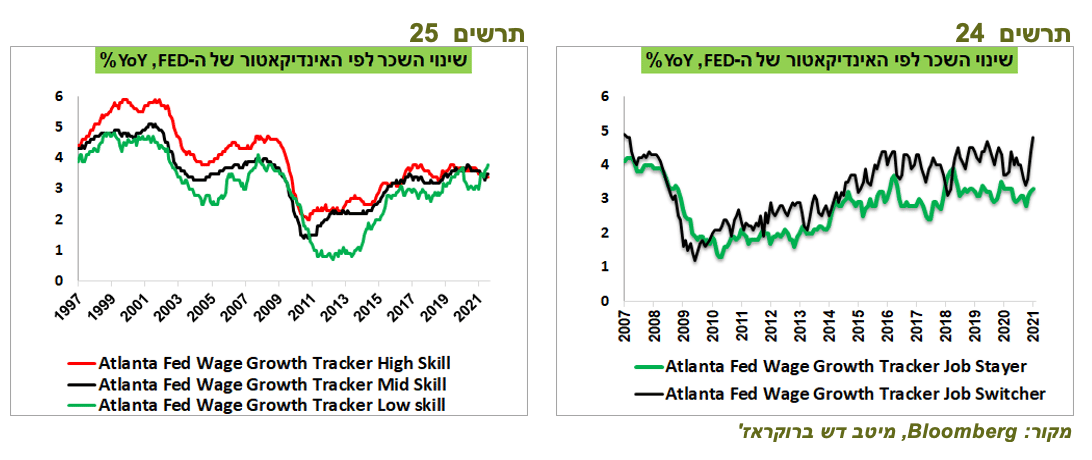

לחצי האינפלציה מתחזקים גם מכיוון שוק העבודה. שוק העבודה האמריקאי מתהדק עוד יותר כפי שעולה מהיחס בין מספר המובטלים למספר משרות פתוחות שירד לרמה הנמוכה ביותר אי פעם (תרשים 23). שיעור שיא של העובדים מחליטים להתפטר וזוכים לשדרוג משמעותי ביותר בשכר שלהם מאז 2007 (תרשים 24). השכר של העובדים בעלי מיומנויות נמוכות עלה בשנה האחרונה בשיעור גבוה יותר מאשר של העובדים בעלי מיומנויות גבוהות, אירוע נדיר בהיסטוריה (תרשים 25).

הממשל בארה"ב פרסם הוראה שמחייבת התחסנות של כלל עובדי הממשל וגם נקיטת צעדים להתחסנות העובדים בסקטור הפרטי. לצד היתרונות של שיפור במצב הבריאותי והשפעה חיובית שלו על הפעילות הכלכלית בסופו של דבר, בטווח הקצר התוכנית עלולה לגרום למחסור עוד יותר חמור של העובדים הזמינים.

הבנקים המרכזיים הגדולים ממשיכים להנמיך חשיבות של חומרת סיכון האינפלציה. בעקבות ה-FED גם ה-ECB העביר בשבוע שעבר מסר לפיו האינפלציה לא מהווה סכנה משמעותית לכלכלה. השווקים תופסים את ההימנעות מהידוק המדיניות המוניטארית כפעולה שמפחיתה סיכונים, אך יתכן מאוד שזה בדיוק הפוך.

הבנקים המרכזיים נמנעים מריסון כלשהו מה שמדרבן עוד יותר את עליית המחירים, ובאותה שעה פועלים להנמיך ציפיות האינפלציה בשווקים ע"י הפצת מסר שהאינפלציה תהיה זמנית. דפוס פעולה זה, שמזכיר את מה שקרה בארה"ב במחצית השנייה של שנות ה-60, לקראת עלייה משמעותית באינפלציה, מעלה משמעותית את מחיר הטעות האפשרית. המשך עלייה באינפלציה תוביל לתגובה מאוחרת ועוצמתית של הבנקים המרכזיים שבסיכוי גבוה תגרום למיתון.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית לשוק המניות תוך דגש על חשיפת יתר לשוק האירופאי והישראלי. אנו צופים שלחץ לעליית התשואות בארה"ב ובאירופה ימשך.

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay