מספר הנדבקים החדשים היומי מוסיף להיות גבוה, סביב עשרת אלפים ליום. הצריכה הפרטית ממשיכה בינתיים לגדול בקצב מהיר, אם זה כתוצאה מעלייה בהכנסות או מעלייה בשווי הנכסים הפיננסיים.

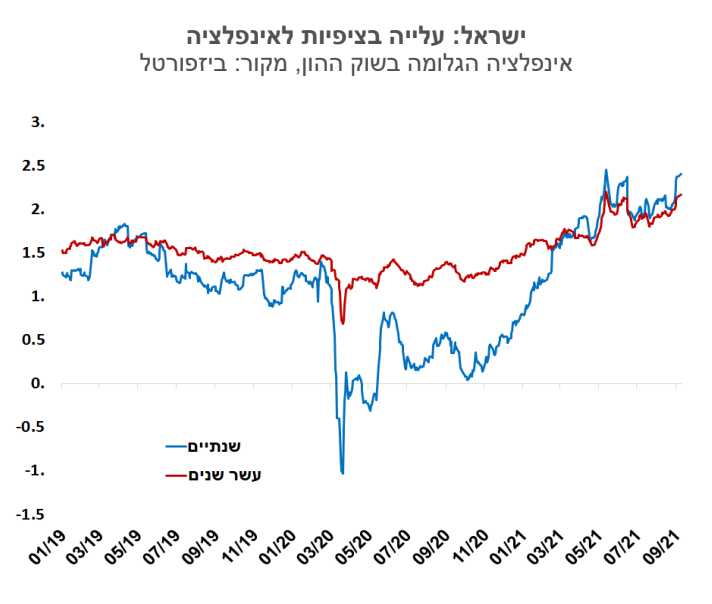

עלייה בציפיות לאינפלציה לכל הטווחים. האינפלציה הגלומה בשוק לטווח של שנתיים עלתה בשבועיים האחרונים בכ-30 נקודות בסיס לרמה של 2.4%.

תחזית האינפלציה שלנו ל-12 החודשים הקרובים עומדת על 1.6%, אך אנו יכולים לחשוב על מספר גדול של גורמים שעשויים להביא לאינפלציה גבוהה מזו.

הריבית לא צפויה להערכתנו להשתנות ב-12 החודשים הקרובים, אך בהחלטות הקרובות אנו צפויים לראות שינוי בהכוונה המוניטרית של בנק ישראל, ואולי השמטה של האפשרות להפחתת ריבית עתידית.

ישראל

מספר הנדבקים החדשים היומי מוסיף להיות גבוה, סביב עשרת אלפים ליום. הצריכה הפרטית ממשיכה בינתיים לגדול בקצב מהיר, אם זה כתוצאה מעלייה בהכנסות או מעלייה בשווי הנכסים הפיננסיים. הרכישות בכרטיסי אשראי המשיכו לשבור שיאים חדשים, ובעיקר נרשם זינוק חד בהוצאות למסעדות ונופשים. חלק לא מבוטל מהעלייה מיוחס להערכתנו לעליות המחירים החדות במחירי השירותים האלו, כמו גם לקושי לטוס לחו"ל שמסיט את הביקושים לשוק המקומי. אנו מעריכים שעם סיום החגים, נראה התמתנות בצריכה הפרטית.

עלייה בציפיות לאינפלציה לכל הטווחים. האינפלציה הגלומה בשוק לטווח של שנתיים עלתה בשבועיים האחרונים בכ-30 נקודות בסיס לרמה של 2.4%. לטווח של עשר שנים האינפלציה הגלומה עומדת על 2.2%. השווקים מפנימים את הסיכון של המשך עלייה באינפלציה לאור זאת, שמחירי הסחורות וההובלה לא נסוגים, הבנקים המרכזיים ממשיכים להעריך שעליות המחירים הן זמניות, ולכן גם לא תהיה תגובה מוקדמת לבלימת עליות המחירים. תחזית האינפלציה שלנו ל-12 החודשים הקרובים עומדת על 1.6%, אך אנו יכולים לחשוב על מספר גדול של גורמים שעשויים להביא לאינפלציה גבוהה מזו. כך לדוגמה, העלייה החדה במחירי הדירות עשויה להתגלגל למחירי השכירות שנמדדים במדד המחירים לצרכן. בכדי שזה יקרה אנו צריכים לראות שגם כושר הקנייה של משקי הבית עולה, כלומר שהשכר עולה. בינתיים השכר עולה בקצב מדוד, אך הוא יכול להשתנות לאור הביקוש הגבוה לעובדים. אם נראה את מחירי שכר-הדירה עולים בקצב מהיר של 3% לשנה, זה עשוי להוביל לאינפלציה גבוהה יותר. מידת התמסורת של האינפלציה מהעולם לישראל גם היא מקור לאי-ודאות. תמסורת זו תלויה בשער החליפין, ובגורמים נוספים, כמו התחרות בענפי המשק שחשופים ליבוא. הייסוף בשער השקל בלם עד כה חלק גדול מההתייקרויות בעולם, אבל גם מגמה זו יכולה להשתנות אם לדוגמה, נראה מסיבה כלשהי ירידות מחירים בשוקי המניות בעולם.

בנק ישראל רכש בחודש אוגוסט 3.3 מיליארד שקל אג"ח ממשלתיות, ומתחילת התכנית הגיעו הרכישות ל-75 מיליארד שקל. לבנק ישראל נותרו עוד 10 מיליארד שקל להשלמת התכנית, כלומר, רכישות האג"ח יסתיימו עוד לפני סוף השנה. אין ציפייה בשווקים להארכה של תכנית רכישות האג"ח, ולסיום התכנית גם לא צפויה להערכתנו השפעה על תשואות האג"ח בשווקים.

פרוטוקול החלטת הריבית מציין שאחד החברים בוועדה המוניטרית סבר שהצמיחה הגבוהה ברבעון השני והעלייה בסביבת האינפלציה, היו יכולים לאפשר להתחיל לצמצם בהדרגה את מידת ההרחבה של המדיניות המוניטרית, אולם לאור התחדשות העלייה בתחלואה מוטב לנקוט במשנה זהירות ולהותיר לעת עתה את המדיניות הנוכחית. עדיין מדובר בדעה של חבר אחד, ואפילו ההכוונה המוניטרית לפיה המדיניות תיוותר מרחיבה לאורך זמן לא שונתה. הריבית לא צפויה להערכתנו להשתנות ב-12 החודשים הקרובים, אך בהחלטות הקרובות אנו צפויים לראות שינוי בהכוונה המוניטרית של בנק ישראל, ואולי השמטה של האפשרות להפחתת ריבית עתידית. האינפלציה בישראל נמצאת באזור שמאפשר לבנק ישראל מרחב תמרון רחב. עם עליית הריבית בארה"ב, יינתן משקל גדול יותר לשיקולים יציבותיים, כמו עליית מחירי הנכסים, וזה יאיץ עליית ריבית גם בישראל.

גלובלי

גלובלי

רמת התחלואה הגבוהה והתגברות האינפלציה היו בין הגורמים לירידות בשוקי המניות בארה"ב ובאירופה בשבוע האחרון. מדדי הדאו ג'ונס, ה-S&P500, והנסדא"ק ירדו ב-2.2%, 1.7%, ו- 1.6% בהתאמה. גם באירופה מדדי המניות רשמו ירידות שבועיות: היורוסטוקס 50 ו- 600 ירדו ב- 0.8% ו- 1.2% בהתאמה. מול כל אלה, מדד הניקיי ביפן עלה 4.3% ומדד המניות של סין עלה 3.5%. מדד המניות בדרום קוריאה ירד ב- 2.4% והמדד בטייוואן ירד ב- 0.2%. התשואה לפדיון על אג"ח ממשלת ארה"ב לעשר שנים עלתה מעט בשבוע האחרון לרמה של 1.34%. במחירי הסחורות נרשמה מגמה מעורבת. מדד מחירי הסחורות לתעשייה עלה ב-3.4%, ומדד מחירי הסחורות החקלאיות ירד ב- 2.2%. מחיר חבית נפט מסוג ברנט עלה ב- 0.6%.

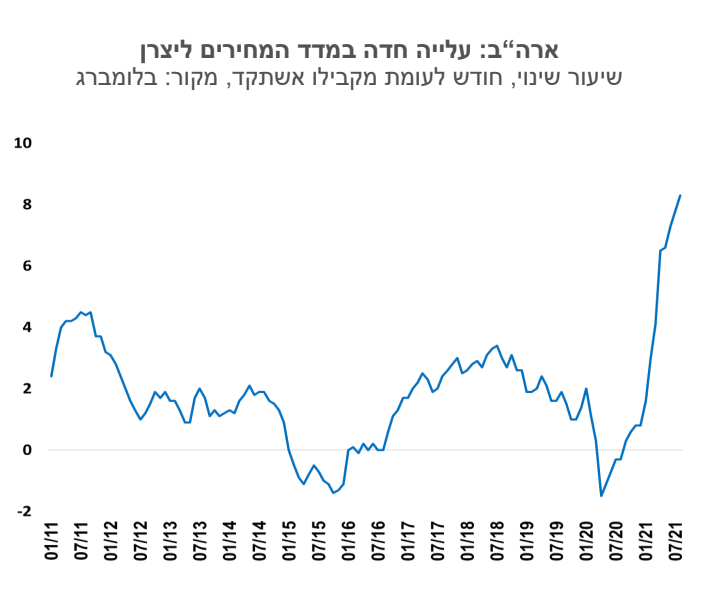

הירידות במדדי המניות בארה"ב נבעו כאמור מצירוף של גורמים, וביניהם החשש לעלייה בסביבת האינפלציה שעשויה להביא להקדמת הטייפרינג ע"י הפד. על רקע המשך השיבושים בשרשרת האספקה הגלובלית, והעלייה במחירי התשומות וחומרי גלם, מדד המחירים ליצרן עלה באוגוסט בשיעור של 0.7%, מעט גבוה מהתחזיות, ויחסית לאותו חודש בשנה שעברה המדד עלה ב- 8.3%. מדד המחירים לצרכן לחודש אוגוסט יתפרסם ביום שלישי הקרוב, וקונצנזוס התחזיות מניח אינפלציה שנתית ללא שינוי ברמה של 5.3% (אינפלציית ליבה שנתית של 4.2%). שיעור אינפלציה גבוה יותר, עלול להיות מתורגם בשוק כטריגר להקדמת הטייפרינג ע"י הפד. גורם נוסף שממשיך להשפיע על השווקים זאת אי-הוודאות לגבי המשך התפשטות הדלתא קורונה. הנשיא ביידן אותת על מדיניות מחמירה יותר בנוגע להתחסנות עובדי הממשל ועובדים בסקטור הפרטי, מדיניות שעשויה להשפיע על הביקוש למשרות.

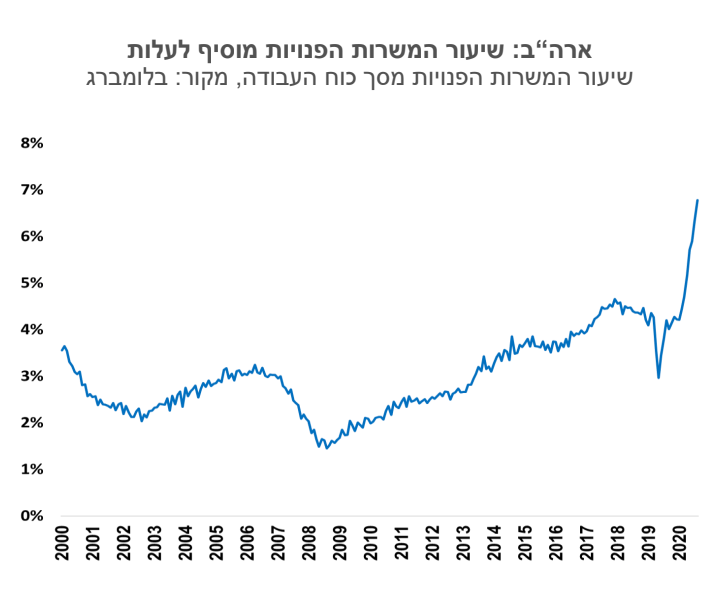

מספר המשרות הפנויות בארה"ב מוסיף לעלות. בחודש יולי מספר המשרות הפנויות עלה ל- 10.9 מיליון, לעומת 10.2 מיליון משרות פנויות בחודש יוני. שיעור המשרות הפנויות מתוך כוח העבודה עלה ל-6.8%, זאת כאשר שיעור האבטלה עומד על 5.2%. בשבוע האחרון מספר דורשי דמי אבטלה עלה פחות מהצפוי אך בסך דורשי דמי אבטלה נרשמה עלייה.

לקראת החלטות מרכזיות בתחום המדיניות הפיסקלית בארה"ב. בקרב נציגי הגוש הדמוקרטי בקונגרס קיימים עדיין ויכוחים לגבי גודל והרכב ההוצאות הרצויים בחבילת ההשקעות בתשתיות של הנשיא ביידן. חלק מהסנאטורים ממליצים להפחית את גודל החבילה מ- 3.5 טריליון דולר לטווח של 1-2 טריליון דולר. בנוסף, שרת האוצר ילן קראה לחברי הקונגרס לקבל החלטות בנושא תקרת החוב, שאם לא כן, הממשל עלול למצוא את עצמו משותק בתחומים רבים במהלך חודש אוקטובר.

גוש האירו: נתוני הצמיחה לרבעון השני ותחזיות הצמיחה עודכנו כלפי מעלה, אך האינדיקטורים המובילים מצביעים על האטה בפעילות הכלכלית. נתוני הצמיחה לרבעון השני עודכנו כלפי מעלה ל-9.1% ברמה שנתית (לעומת 8.2% באומדן קודם) בעיקר בשל עלייה חדה יותר בצריכה הפרטית, וה- ECB העלה את תחזית הצמיחה לשנת 2021 ל- 5%, לעומת 4.6% באומדן הקודם. עם זאת, האינדיקטורים המובילים מצביעים על התמתנות בהתאוששות הפעילות הכלכלית. מדד הסנטיקס לפעילות הכלכלית ירד זה החודש השני ברציפות, אם כי רמתו עדיין גבוהה יחסית לעבר, וגם מדד ה- ZEW לציפיות לצמיחה כלכלית ירד בחדות באוגוסט והשלים חודש רביעי של ירידות.

הבנק המרכזי האירופי החליט לשמור על המדיניות המרחיבה הנוכחית תוך הפחתת קצב הרכישות של נכסים במסגרת תוכנית הרכישה לשעת חירום (PEPP). כאמור, הריביות וההכוונה המוניטרית נותרו ללא שינוי. ב-ECB ציינו שעל מנת לתמוך ביעד האינפלציה הסימטרי של שני אחוזים, הריבית תישאר ברמתה הנוכחית, או נמוכה יותר, עד שהאינפלציה תגיע לשני אחוזים. להערכתם האינפלציה הבסיסית מתקדמת בקצב שמתאים להתייצבות האינפלציה בשיעור של שני אחוזים בטווח הבינוני והדבר עשוי לרמוז שתיתכן תקופה מסוימת שבה האינפלציה תהיה גבוהה מהיעד. התוכנית להפחית את קצב הרכישות נובעת מהשיפור במצבה של הכלכלה האירופאית. ה-ECB עדכן גם את תחזית האינפלציה כלפי מעלה, מ- 1.9% ל- 2.2%. על פי התחזית, שיעור האינפלציה צפוי להגיע לשיא של 3.1% ברבעון האחרון השנה, וירד ל- 1.7% ב- 2022 ול- 1.5% ב- 2023.

יפן

יפן: גוברת האופטימיות בשוק ההון לקראת בחירת ראש הממשלה הבא בקרב מועמדים מהמפלגה השלטת, ה- LDP. שלושת המועמדים במרוץ הודיעו על כוונתם לנקוט בצעדים פיסקליים מרחיבים במטרה לתמוך בהאצת צמיחת המשק תוך המשך ההתמודדות עם הקורונה. בשוק קיבלו גם בברכה את הערכות הממשלה שאם קצב ההתחסנות הנוכחי נגד הקורונה יימשך, הדבר יאפשר פתיחת המשק בנובמבר. השבוע דווח כי שיעור צמיחת התמ"ג ברבעון השני עודכן מ- 1.3%, האומדן הקודם, ל- 1.9% במונחים שנתיים. העדכון נבע בעיקר מתיקון כלפי מעלה בצריכה הציבורית.

סין: שבוע שלישי ברציפות של עליות במדדי המניות העיקריים. שיחה חיובית שהתקיימה בין מנהיגי ארה"ב וסין תרמה לעליות אלה. יצוא הסחורות עלה ב- 25.6% באוגוסט יחסית לאותו החודש בשנה שעברה. הנתון המקביל לגבי היבוא היה 33.1%. נתונים אלה הפתיעו לטובה יחסית לתחזיות המוקדמות. בדומה למדינות אחרות, גם בסין מדד המחירים ליצרן עולה בשיעור מואץ בתקופה הנוכחית, ובאוגוסט הוא רשם עלייה שנתית של 9.5%.

Image by Paula Helit from Pixabay

Image by Paula Helit from Pixabay