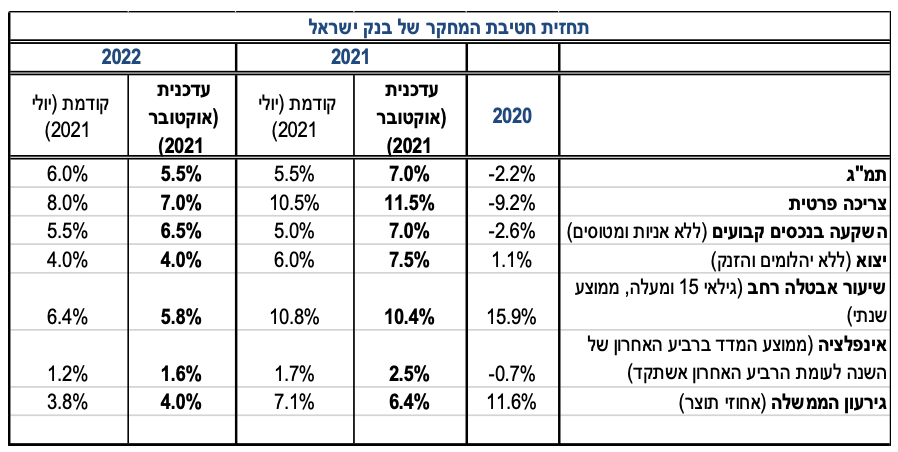

שיפור במידת האופטימיות של בנק ישראל לגבי הפעילות הכלכלית. עם זאת, לא צפויה העלאת ריבית בטווח הקרוב

הוועדה המוניטארית של בנק ישראל החליטה בישיבתה מה-7.10.21, כצפוי, להותיר את הריבית ללא שינוי ברמה של 0.1%. ברקע להחלטה עמדה אופטימיות בעקבות ההתמודדות המוצלחת של המשק עם הגל הרביעי של הקורונה. מצב הפעילות הכלכלית של המשק הישראלי טוב יחסית, מה שבא לידי ביטוי בעדכון כלפי מעלה של נתוני הצמיחה ההיסטוריים על-ידי הלשכה המרכזית לסטטיסטיקה (הלמ"ס) ועדכון של תחזית חטיבת המחקר של בנק ישראל (ראה/י הרחבה בפסקה הבאה). כמו כן, הנגיד ציין את פוטנציאל הצמיחה הגבוה יותר של המשק (4% לעומת 3%) על רקע עדכון של נתוני הצמיחה ההיסטוריים, שערכה הלמ"ס.

הנגיד הדגיש את האתגרים לצמיחה בטווח הארוך. בפרט, הודגש הקושי בשוק העבודה ומידת אי ההתאמה שבין הכישורים של מחפשי העבודה לדרישות המעסיקים. הנגיד הדגיש את הצורך בשיפור ההשקעה בהון האנושי של ישראל, לרבות שיפור תהליך ההכשרות המקצועיות, בכדי למנוע אבטלה מבנית גבוהה יותר בהשוואה למצב ערב המשבר.

הנגיד הדגיש את הסיכון לגלים נוספים של תחלואה. זהו סיכון ממשי שיכול לפגוע בצמיחה בהמשך בהיקף של כנקודת אחוז שלמה. כמו כן, לדברי הנגיד, ישנה מידה רבה של אי-וודאות גלובלית עקב צווארי בקבוק בצד ההיצע, כפי שבא לידי ביטוי במחירי האנרגיה, ההובלה וסחורות אחרות. הנגיד הדגיש את סוגיית האינפלציה בעולם ובפרט את שאלת הזמניות בעלייה של האינפלציה. הנגיד התייחס בדבריו לאינפלציה של מחירי נכסים והביע חשש מתנודתיות עולה בשוקי הנכסים בעולם וחשש מן הרמה הגבוהה של השווקים.

באשר לנושא שער החליפין של השקל, הנגיד הדגיש את המעבר המבני מתעשייה לשירותים בישראל, שהינה גם תוצאה של ההתחזקות המתמשכת של השקל. במסגרת זו בנק ישראל איננו מנסה לשנות מגמה זו. בהקשר זה, נציין כי קצב רכישות המט"ח של בנק ישראל הואט בחודשים יולי-ספטמבר לממוצע חודשי של כ-1 מיליארד דולר לעומת ממוצע חודשי של כ-4.2 מיליארד דולר במחצית הראשונה של 2021. היקף הרכישות המצטבר מתחילת השנה עומד על כ-28 מיליארד דולר לעומת מסגרת מינימלית של 30 מיליארד דולר. ייתכן שההאטה בקצב הרכישות הינה חלק מתהליך הנורמליזציה של המדיניות המוניטארית, עקב השיפור בפעילות ודעיכת המשבר. בכל מקרה, יש להדגיש שאין לבנק ישראל רמה נקובה פומבית להיקף ההתערבות בשוק המט"ח והבנק יתערב כפי שימצא לנכון.

לסיכום, אף שהריבית לא השתנתה, חלו שינויים במדיניות בנק ישראל בנושא של מידת ההרחבה הכמותית. בנק ישראל כבר הפסיק צעדים מרחיבים בשוק האשראי שמתפקד כהלכה, ועתה הכריז על צפי לסיום תכנית רכישות האג"ח עד לסוף 2021, זאת לאחר מיצוי המסגרת לכך (של 85 מיליארד ₪). במבט קדימה, תוואי הריבית של בנק ישראל נגזר מתוואי הצמיחה והאינפלציה ועל רקע זה תתכן עליית ריבית קלה בשנת 2022, אך לא בטווח המידי. בהקשר זה, הדגיש הנגיד כי במדינות שכבר העלו ריבית, האינפלציה גבוהה משמעותית מהיעד, בשונה מהמצב בישראל. כמו כן, בנק ישראל הדגיש את דרגות החופש הטובות העומדות לרשות בנק ישראל ועל רקע זה מהלך עליית הריבית עשוי להיות מתון ולא בטווח הקרוב.

חטיבת המחקר של בנק ישראל עדכנה כלפי מעלה את תחזיות הצמיחה והאינפלציה

תחזית חטיבת המחקר למצב המשק הישראלי עודכנה כלפי מעלה. התרחיש שעומד ברקע לתחזית מניח את המשך תהליך ההתאוששות של המשק מהמשבר, עם המשך הסרת המגבלות בישראל במקביל לדעיכה הדרגתית של המגפה בעולם בשנתיים הקרובות. זאת, לצד התפרצויות של גלי תחלואה נוספים בארץ ובעולם, שלא יביאו להחמרה משמעותית בהגבלות ולפיכך פגיעתם בפעילות הכלכלית תהיה מוגבלת.

תחזית הצמיחה ל-2021 עודכנה כלפי מעלה ל-7% ובשנת 2022 צופה חטיבת המחקר צמיחה של 5.5%, שככל הנראה משקפת מידה של אופטימיות באשר לעתיד. במקרה של התפתחות גלי תחלואה משמעותיים תגרע, כאמור, מהצמיחה ב-2022 כנקודת אחוז. הצריכה הפרטית, רכיב התוצר שנפגע באופן המשמעותי ביותר מהמשבר ב-2020 עקב הסגרים והמגבלות, צפוי להוביל את הצמיחה בשנים 2021-22. כמו כן, צוין כי הפעילות (בממוצע שנתי) צפויה להיוותר נמוכה בכ-2% ממגמתה מתקופת טרום המשבר, בעיקר עקב עליית ההכנסה הפנויה של סך משקי הבית והיווצרות של חיסכון כפוי מתחילת המשבר. במקביל, התחזית לשיעור האבטלה בהגדרה הרחבה עודכנה כלפי מטה על רקע השיפור בפעילות, וכך גם התחזית לגירעון הממשלתי ב-2021 (ראה/י הרחבה בפסקה הבאה). לגבי האינפלציה, צפויה עלייה זמנית ב-2021 ל-2.5% ולאחריה ירידה ל-1.6% ב-2022. מדובר באינפלציה התואמת ליעד יציבות המחירים של ישראל, ומשקפת את הערכת בנק ישראל לגבי זמניות האינפלציה.

לסיכום, השיפור בסביבת המאקרו הביא לשיפור בתחזיות הכלכליות של ישראל לשנים 2021-22. בהקשר זה, נציין כי קרן המטבע הבינלאומית (IMF) עדכנה את התחזיות שלה במסגרת העדכון הגלובלי החצי שנתי. התחזית לצמיחה הגלובלית, תוך חלוקה למדינות מפותחות ושווקים מתעוררים, לא השתנתה באופן משמעותי. אולם, תחזית הצמיחה של ישראל לשנת 2021 עודכנה כלפי מעלה מ-5.0% ל-7.1%, והצמיחה ל-2022 עודכנה מעט כלפי מטה מ-4.3% ל-4.1%. מדובר בתחזית דומה לתחזית של לאומי, המשקפת את ההתאוששות המהירה בפעילות בשנתיים הקרובות. כמו כן, נציין כי תחזית האינפלציה של קרן המטבע דומה לתחזית חטיבת המחקר של בנק ישראל, אך מציינים כי הסיכונים לתחזית האינפלציה מוטים כלפי מעלה.

לאור השיפור בנתוני התקציב והתחזיות הכלכליות, הגירעון התקציבי בשנת 2021 צפוי להסתכם בכ-6%-6.5% תוצר

בחודש ספטמבר הסתכמה פעילות הממשלה בגירעון של כ-6.0 מיליארד ₪ לעומת גירעון גבוה משמעותית של כ-14.9 מיליארד ₪ בספטמבר 2020, אשר במהלכו החל הסגר השני. משרד האוצר מציין כי לאור מיעוט ימי העבודה בתקופת החגים נדחו לחודש אוקטובר תשלומי מסים בהיקף מוערך של כ-8.2 מיליארד ₪, אשר בנטרולו, היה חודש ספטמבר מסתכם בעודף תקציבי של כ-2.2 מיליארד ₪.

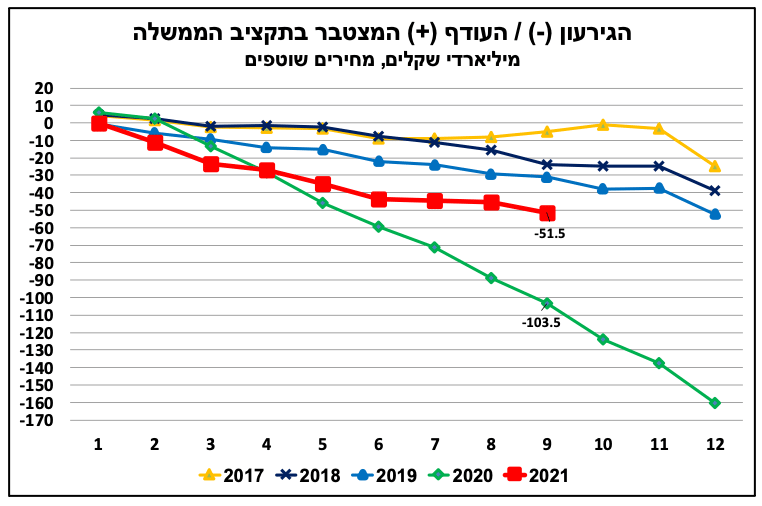

בהמשך למגמת הירידה מתחילת השנה, הגירעון התקציבי ב-12 החודשים האחרונים (אוקטובר 2020-ספטמבר 2021) ירד לרמה של 7.4% תוצר (שהם כ-108.1 מיליארד ₪), או 6.8% תוצר בנטרול דחיית המסים, לעומת 8.0% תוצר (כ-116.9 מיליארד ₪) בחודש אוגוסט. כמו כן, הגירעון המצטבר (ללא מתן אשראי נטו) מתחילת השנה (ינואר-ספטמבר) עמד על כ-51.5 מיליארד ₪, כמחצית מהיקף הגירעון בתקופה המקבילה אשתקד, שעמד על כ-103.4 מיליארד ₪ (ראה/י תרשים).

הירידה החדה בגירעון המצטבר מתחילת השנה, חלה על רקע גידול חד בהכנסות המדינה לצד גידול מתון יחסית בהוצאות. ברקע חזרתו של המשק לפעילות מלאה, גידול בהכנסות מרווחי הון (סקטור ההייטק) לצד גידול במספר עסקאות הנדל"ן ועליית מחירי הדירות, היקף ההכנסות המצטבר בתשעת החודשים הראשונים של השנה הסתכם בכ-295 מיליארד ₪. זאת, בין היתר, הודות לגידול מהיר של כ-26.3% (ריאלי) בהכנסות ממסים ישירים וגידול ריאלי של כ-18.8% בהכנסות ממסים עקיפים, לעומת התקופה המקבילה אשתקד (שהושפעה לשלילה ממשבר הקורונה). במקביל, הוצאות הממשלה (כולל תכנית הסיוע בגין משבר הקורונה) עלו בשיעור מתון בלבד של כ-2.7% באותה תקופה. בהיעדר תקציב מאושר (תקציב המדינה לשנים 2021-2022 אמנם אושר בממשלה, אך טרם קיבל את אישור הכנסת ולכן עדיין לא נכנס לתוקף), הוצאות המדינה (בנטרול תכנית הסיוע) מתנהלות זה החודש ה-21 ברציפות במסגרת תקציב המשכי. שיעור הביצוע המצטבר של תכנית הסיוע (בשנים 2020-2021, ביצוע במזומן והתחייבויות) עומד על כ-87.7% (164.8 מיליארד ₪ מתוך 188 מיליארד ₪).

לסיכום, בתרחיש מרכזי אנו מעריכים כי השיפור המתמשך בפעילות הכלכלית צפוי לתמוך בהימשכות המגמה החיובית בנתוני התקציב, תוך גידול חד בהכנסות לצד גידול מתון יחסית בהוצאות (בהנחה שאם יאושר התקציב הוא לא יביא לגידול חריג בהוצאה עד סוף השנה). להערכתנו, לאור השיפור בתחזיות הכלכליות, שנת 2021 צפויה להסתכם בגירעון נמוך ביחס להערכות המוקדמות, שצפוי לעמוד על כ-6.0%-6.5% תוצר.

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay