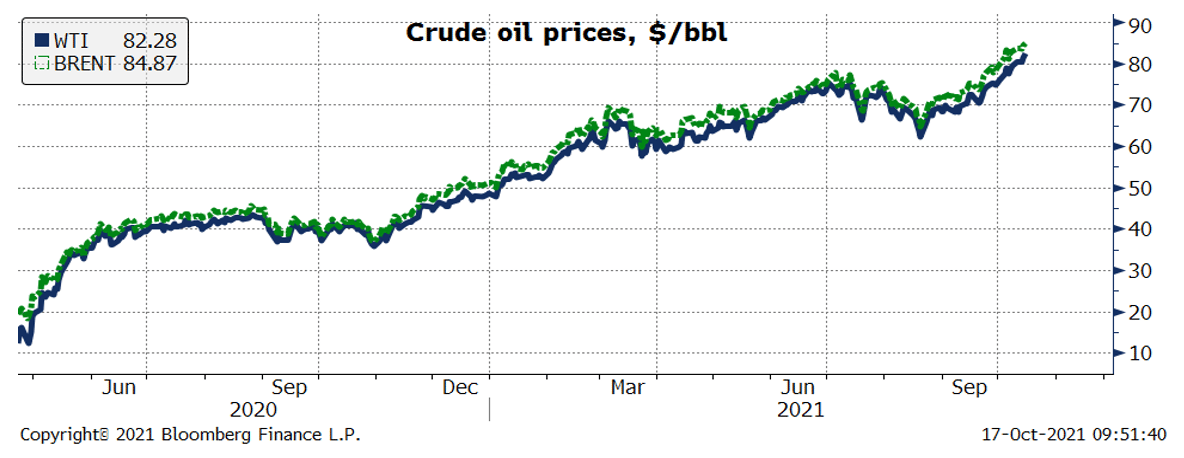

התפתחות מחיר הנפט

מגמת העליית במחירי הנפט נמשכה בשבוע האחרון. מחיר הנפט מסוג BRENT עלה לכ-84.87 דולרים לחבית בסיום יום המסחר ב-15/10/2021 ומחיר חבית מסוג WTI עלה לכ-82.28 דולרים. עלייה זו התרחשה על רקע מחירי הגז הטבעי הגבוהים המביאים להסטת ביקושים לנפט, זאת לצד הקריאות הנשמעות מערב הסעודית ואיחוד האמירויות לאי הגדלת תפוקת הנפט מעבר להגדלה המתוכננת על פי ההסכם הנוכחי של +OPEC.

ההיצע הגלובלי

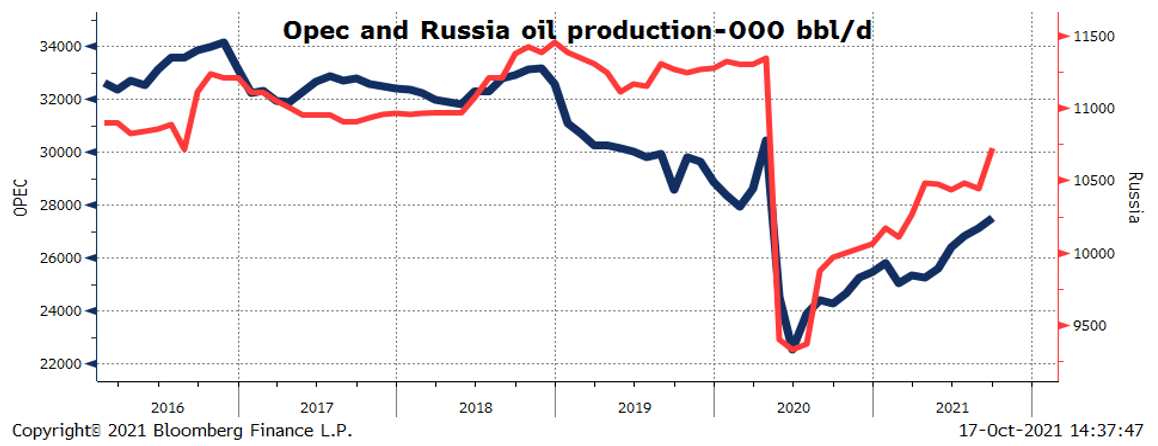

בהמשך לאמור לעיל, רוסיה תומכת בהגדלה נוספת של יצור הנפט של קבוצת +OPEC, על רקע הביקושים הגוברים בשוק. נשיא רוסיה טען כי עליית מחירים חדה אינה חלק מהאינטרסים של הקבוצה, מה שיכול לרמז על כך שרוסיה עשויה לבקש להגדיל את יצור הנפט של OPEC+ יותר מה-400,000 חביות הצפויות להתווסף לשוק בהתאם להסכם הקיים. רוסיה ציינה כי חברת האנרגיה הרוסית, Gazprom, יכולה להגדיל את תפוקת הנפט שלה בשנה הבאה לפחות ב-10%. אולם היא הדגישה כי הדבר תלוי בהסכם מכסות הייצור של +OPEC.

מנגד, ערב הסעודית העריכה כי עליית מחירי הנפט הינה מתונה מאוד בהשוואה לעלייה החדה במחירי האנרגיות החלופיות, גז טבעי ופחם, והיא קראה להמשך העלאה הדרגתית של תפוקת הנפט של הקבוצה. איחוד האמירויות הערביות נוקטת בגישה הדומה לזו של ערב הסעודית והיא הגדירה את עליית הביקושים הנוכחית כ"פרץ ביקושים קצר (זמני)" שלא צריך לשנות את המדיניות של קבוצת +OPEC, אך הדגישה את החשיבות בהמשך שיתוף הפעולה ואי קבלת החלטות עצמאיות על ידי כל אחת מיצרניות הנפט החברות בקבוצה. זאת, במטרה למנוע את חזרתה של מלחמת המחירים שהייתה ברביע הראשון של 2020, על רקע חילוקי הדעות בין ערב הסעודית ורוסיה בנוגע להקלות הצפויות להיות במכסות הייצור.

ערב הסעודית הפחיתה את הפרמיה על הנפט שיסופק על ידה ללקוחותיה בחודש נובמבר, מה שצפוי להגדיל את מכירות הנפט שלה בפרט בשוק האסייתי. עד כה, לפחות שני לקוחות באסיה ביקשו לרכוש את הכמות המלאה שהם יכולים לרכוש במסגרת חוזים ארוכי טווח שיש להם עם ערב הסעודית. זאת, לאחר שעל פי הערכות לפחות שישה לקוחות קיבלו באוקטובר את כמות הנפט המקסימלית שהם יכולים לרכוש במסגרת חוזים אלה. בעקבות הפחתת הפרמיה של ערב הסעודית, עיראק הפחיתה גם כן את הפרמיה של הנפט שהיא תספק ללקוחותיה באסיה.

קטאר הודיעה כי היא לא תצטרף מחדש לקבוצת OPEC, בשל שינוי האסטרטגיה של המדינה ולטענתה ניסיונות השפעה על מחיר הנפט הגלובלי לא משתלבות עם האסטרטגיה החדשה שלה. המדינה החליטה על עזיבת קבוצת OPEC בסוף 2018, בשל התמקדותה בייצוא גז טבעי שהוא הייצוא העיקרי שלה.

איראן מתכננת להציע למשקיעים להשקיע בהון ובמוצרים בסקטור האנרגיה והיא תשלם את התמורה באמצעות נפט וגז Condensate. המדינה מעוניינת בהשקעות בתחום חיפושי האנרגיה (Upstream industries) ובזיקוק הנפט (Downstream industries). זאת, בשל הסנקציות של הממשל האמריקאי שפגעו בשוק האנרגיה. במידה ואיראן תצליח למשוך משקיעים מסוימים, התשלום צפוי להיות באמצעות נפט "שאינו רשמי", מה שיכול להגדיל במידה מסוימת את ההיצע העולמי, אך לא צפוי שכמות זו תהיה מספיק גדולה בשביל להשפיע על הגירעון הצפוי בשוק הנפט על רקע הסטת הביקושים מגז טבעי, שמחירו גבוה מאוד, לנפט ולמקורות אנרגיה אחרים.

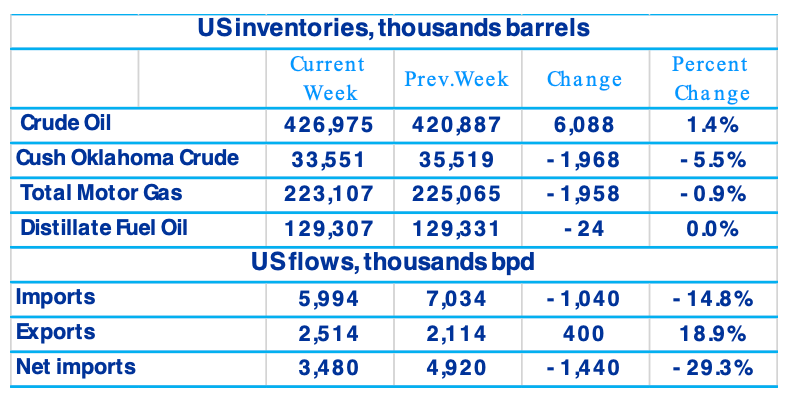

מלאי הנפט בארה"ב עלה בשבוע המסתיים ב-8/10/2021 ב-6.1 מיליון חביות והמלאי עומד כעת על כ-427.0 מיליון חביות, הרמה הגבוהה ביותר מסוף אוגוסט. זה שבוע שלישי ברציפות שהמלאי גדל, לאחר שהוא ירד כחודש וחצי ברציפות. עלייה זו התרחשה על רקע הירידה בשיעור הניצולת של בתי הזיקוק ל-86.7%, ועל אף הירידה בייבוא הנפט נטו שנבעה מצמצום הייבוא ברוטו לצד עליית הייצוא. אולם, למרות עליית המלאי המסחרי בארה"ב, המלאי במאגר Cushing ירד בכ-2 מיליון חביות והגיע לרמה הנמוכה ביותר מאז סוף 2018.

מחירי הנפט הגבוהים מעלים את הכדאיות הכלכלית בהגברת פעולות קידוח בארות נפט והגדלת הייצור באמצעות פצלי שמן, מה שעשוי להביא בעתיד להגדלת תפוקת הנפט האמריקאי, בדגש על הנפט המופק באגן Permian. עליית הייצור צפויה להיות הדרגתית וזאת ללא שינוי של ממש במצב הגירעוני של שוק הנפט הגלובלי בתקופה הקרובה. נציין כי, עיקר הגידול בתפוקה בארה"ב בא מיצרני נפט פרטיים ולא מהחברות הגדולות הציבוריות. להערכתנו, הגידול בהפקת הנפט של החברות הציבוריות מוגבל יחסית בשל היעדר השקעות הון גדולות ומקורות מימון אחרים שיאפשרו הגדלה מהירה של הפקת הנפט. כמו כן, הכבדת הרגולציה של הממשל האמריקאי, המתנגד להתרחבות של סקטור פצלי השמן, ממניעים סביבתיים, צפויה להכביד על קצב הגידול בייצור הנפט בטווח הבינוני.

ארה"ב צפויה לבקש מקבוצת +OPEC להגדיל את תפוקת הנפט על מנת לסייע בייצוב מחיר הנפט ואף להפחיתו. זאת, מאחר ומחירי הדלק והסולר בארה"ב עלו משמעותית לאחרונה. נשיא ארה"ב מעדיף את הגדלת יצור הנפט של +OPEC על פני הקלות לסקטור האנרגיה המקומי ועידוד הגדלת יצור הנפט האמריקאי. זאת, בשל ההתנגדותו להתרחבות הסקטור בארה"ב במטרה לשמור על איכות הסביבה.

צד הביקוש הגלובלי

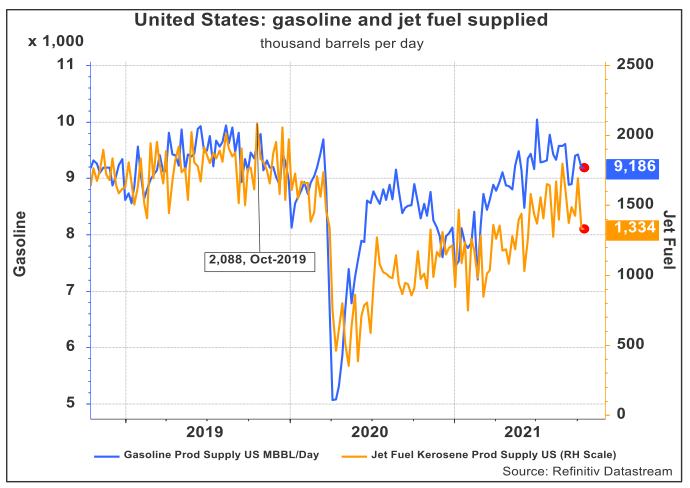

הביקוש לדלק למכוניות בארה"ב התמתן בשבועות האחרונים, מאז הרמה הגבוהה בראשית יולי שנבעה מהביקושים הגדולים שהיו בעונת הקיץ, והוא ירד בשבוע שהסתיים ב-8 באוקטובר אך נותר ברמה גבוהה יחסית של כ-9.2 מיליון חביות ביום. להערכת ה-EIA, הביקוש לדלקים בארה"ב צפוי לעלות בשנה הבאה ב-3% ל-4.11 מיליון חביות ביום, כך שהוא יגיע לרמה הגבוהה ביותר מאז 2018.

הביקוש לדלק מטוסים, המצוי במגמת עלייה בחודשים האחרונים, התמתן גם כן לאחרונה והוא ירד בשבוע שהסתיים ב-8 באוקטובר לכ-1.3 מיליון חביות ביום. אולם, הוא עדיין מצוי בסביבה גבוהה ביחס לביקושים שהיו במהלך המשבר.

באסיה, הביקוש לנפט עולה בחלק מהמדינות בשל הסטת הביקושים מגז טבעי, שמחירו עלה לאחרונה משמעותית, לחלופות אנרגיה זולות יותר. עלייה זו בביקושים הביאה לעלייה במשלוחי הנפט מאירופה לאסיה. עלייה זו בביקושים של אסיה לנפט צפויה להימשך במהלך החורף, כל עוד מחיר הגז הטבעי נותר גבוה.

משבר החשמל בסין

משבר החשמל בסין

הגשמים וההצפות בסין הביאו להפסקת הפעילות בכ-60 מכרות פחם מתוך 682 מכרות הפעילים במחוז Shanxi שהוא אזור הכרייה הגדול ביותר בסין. כתוצאה מכך, מחיר הפחם עלה ונוצרו שיבושים במאמצים של סין להאיץ את אספקת האנרגיה לקראת עונת החורף. הצפות אלה עלולות לגרום להסטה של ביקושים נוספים לנפט, מלבד הסטת הביקושים הנובעת ממחיר הגז הטבעי הגבוה, מה שיתמוך גם כן במחירי הנפט הגבוהים. בימים האחרונים רוב המכרות שפעילותם הופסקה, בשל ההצפות, חזרו לפעול ולצד זאת יצור הפחם במחוז Shanxi עלה, מה שמסייע לייצוב מחדש של השוק.

השיבושים בייצור הפחם הביאו לעלייה משמעותית בייבוא פחם לסין בספטמבר, במטרה להבטיח אספקת חשמל לקראת החורף הקרב. יבוא הפחם של סין עלה בספטמבר ב-17% (m/m) ל-32.9 מיליון טון, הרמה הגבוהה ביותר בשנה האחרונה. לצד זאת, יבוא הנפט של סין ירד בספטמבר ב-4.8% (m/m) וב-15% ביחס לתקופה המקבילה אשתקד, והיא ייבאה בספטמבר כ-10.03 מיליון חביות ביום.

משבר החשמל בסין צפוי להביא לצמצום יצוא תזקיקי הנפט בשל שמירה על אספקה סדירה לשוק המקומי. יצוא הדלק והסולר צפוי לרדת במהלך הרביע האחרון של השנה, מה שיקשה על ירידת מחירי הדלק במדינות אחרות. בנוסף, המשבר בסין הביא לקיצוב החשמל המסופק למפעלים, מה שפוגע בצמיחת הפעילות הכלכלית של המדינה, והוא פותח מחדש לדיון את קצב המעבר של סין לאנרגיה ירוקה. זאת, מאחר והממשל בסין רוצה לוודא שיש למדינה אספקת אנרגיה יציבה, והיא צפויה לתעדף מטרה זו על פני קידום מהיר של מעבר לאנרגיה ירוקה. במידה והממשל לא ימצא פתרון לבעיות באספקת החשמל שנוצרו לאחרונה, קצב המעבר לאנרגיה ירוקה עלול להאט.

משק הגז הטבעי

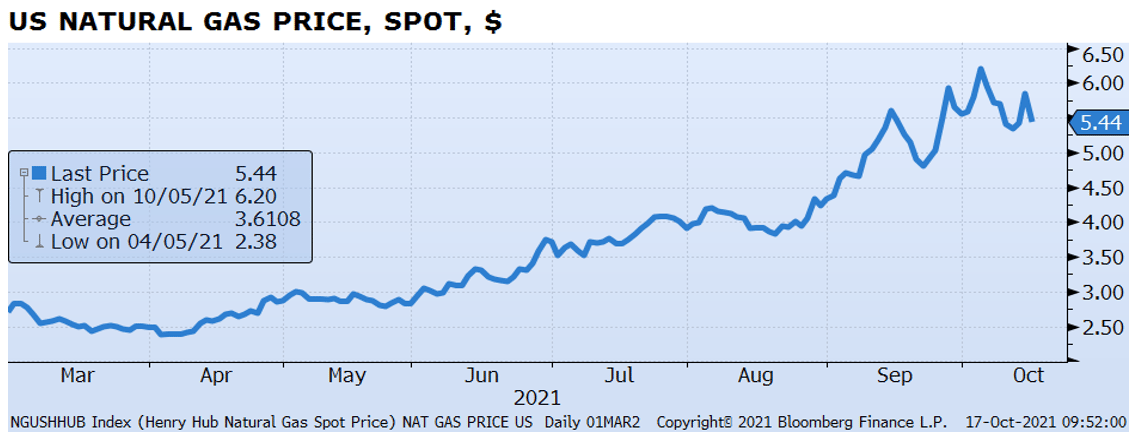

מחיר הגז הטבעי בארה"ב (Henry Hub), המצוי במגמת עלייה, ירד מעט בשבוע האחרון, שבוע שני ברציפות, והוא הגיע ל-5.65 דולרים ל-MMBTU, אך נותר ברמה גבוהה מאוד. זאת, בשל המחסור הקיים בשוק ורמות המלאי הנמוכות מהממוצע הרב שנתי, יחד עם עליית הביקושים הגלובליים לגז בשל המשך ההתאוששות הכלכלית ועונת החורף הקרבה, המגבירה את הביקושים לגז טבעי המשמש לחימום ביתי ועסקי.

רוסיה מנסה לנצל את המשבר בשוק הגז הטבעי באירופה והיא לוחצת על האיחוד האירופאי לעבור מרכישות על סמך מחירי ה-Spot לחוזים ארוכי טווח. אירופה כבר היום תלויה בייבוא גז טבעי מרוסיה וחוזים אלו יגדילו את התלות שלה בגז הרוסי והם אף עלולים להגדיל את המתיחות של האיחוד האירופאי עם הממשל האמריקאי המתנגד להגדלת השפעתה של רוסיה על אירופה. בנוסף, רוסיה מנסה לנצל את המשבר על מנת לזרז את האישורים הרגולטוריים להפעלת צינור הגז Nord stream 2 המספק גז ישירות מרוסיה לגרמניה.

קטאר, שהיא ייצרנית גז טבעי נוזלי הגדולה בעולם, אמרה כי היא מייצרת את כמות הגז הטבעי המקסימלית שהיא יכולה וכי על אף ההשקעות הגדולות שלה בהפקת גז טבעי, היא צפויה להתקשות להגדיל את תפוקתו בטווח הזמן הקצר. אמירה זו למעשה מדגישה את המצב, לפיו הפתרון מצוי כעת בעיקר בידה של רוסיה, שיכולה להגדיל את יצוא הגז שלה לאירופה, מה שמחזק את כוחה עוד יותר.

להערכתנו, התפתחות משבר האנרגיה תלויה באי התממשותם של מספר תנאים העשויים לפתור את המשבר: הגברת יצור האנרגיה ממקורות חלופיים (פחם, שהוא זול יחסית לגז טבעי באירופה, נפט ומקורות אנרגיה מתחדשים); התחלת הפעלת צינור הולכת הגז Nord Stream 2 מרוסיה לגרמניה (דרושים לכך אישורים רגולטוריים), מה שיכול להפחית משמעותית את המחסור באירופה בכלל ובגוש האירו בפרט; חורף מתון באירופה ובאסיה אשר יפחית את הביקושים לגז טבעי. במידה ואף אחד מתנאים אלה לא יתממש אזי המחסור בגז טבעי צפוי להימשך מספר חודשים.

הצפי לטווח הבינוני

עליית מחיר הגז הטבעי צפויה להביא להסטת ביקושים לנפט, מה שיתמוך במחירי הנפט הגבוהים ויתכן שאף יביא לעלייה נוספת, במיוחד אם ההיצע לא יגדל בהתאם. בטווח הבינוני, עם חלוף המחסור בגז טבעי, מחירי הנפט צפויים לרדת, בפרט על רקע הגידול הצפוי בייצור הנפט של +OPEC ובארה"ב.

מחיר הנפט בזמן הקרוב יקבע בעיקר בהתאם למדיניות של +OPEC בנוגע לוויסות ההיצע בשוק. זאת, מאחר וקבוצת יצרניות הנפט הגדולות בארה"ב, המתחרה הגדולה של קבוצת OPEC+, הפחיתו את השקעות ההון על מנת שיוכלו לחלק יותר דיבידנדים למשקיעים ולהפחית את המינוף, מה שמונע מהן את האפשרות להגדיל את תפוקת הנפט שלהן באופן מהיר משום שהגידול בתפוקת הנפט בארה"ב מבוסס על חברות יצור נפט פרטיות.

עליית מחירי הנפט מגדילה את הסיכונים לחזרתה של מלחמת מחירים בשוק בעתיד הרחוק יותר. ערב הסעודית ואיחוד האמירויות צפויות לתמוך בהמשך הגדלת תפוקת הנפט של הקבוצה בקצב הנוכחי, של 400,000 חביות ביום בחודשים נובמבר ודצמבר. במידה ורוסיה תתעקש על הגדלה נוספת של יצור הנפט שלה, צפוי שהקבוצה תצליח להגיע להסכמות בנושא זה במחיר של הקלות ייחודיות לרוסיה כפי שהיה בעבר.

סביר שעד לסוף השנה מחירי הנפט ישארו גבוהים והירידה במחיר תהיה רק במהלך שנת 2022. כאשר, במידה והאירוע בגז טבעי לא יפתר במהלך החודשים הקרובים, אזי סביר שירידת מחיר הנפט תהיה במחצית השנייה של שנת 2022. אולם, במידה ורוסיה תפעיל את צינור הגז Nord Steam 2 ובמידה והיא תספק מספיק גז לאירופה אשר יפחית את מחיר הגז הטבעי שם וימנע מעבר של הביקושים לגז טבעי לנפט, אזי נראה שישנה סבירות רבה יותר לכך שירידת המחירים תהיה כבר במחצית הראשונה של 2022.

לצד כל זאת, על אף שהתחלואה מצויה במגמת ירידה, קיים עדיין חשש להתפשטות של גל נוסף אשר ישבש את הפעילות הכלכלית, מה שיביא לירידה במחירי הנפט. סיכון זה עלול לגדול במידה ותתפשט מוטציה קטלנית עוד יותר, מדביקה, ועמידה במידה מסוימת לחיסונים. כמו כן, הצמצום הצפוי ברכישות הנכסים של ה-FED עשוי לחזק את הדולר, מה שתומך גם כן בירידת מחיר הנפט בטווח הבינוני.

החוזים העתידיים מצביעים על כך שמחירי הנפט עשויים לרדת במעט עד לסוף השנה וירידה נוספת צפויה בטווח הבינוני. זאת, ככל הנראה בשל החשש מפני ההשפעות של ההתפשטות המחודשת של נגיף הקורונה בטווח הקצר, לצד העלייה הצפויה בתפוקת הנפט הגלובלית בטווח הבינוני.

Image by Erich Westendarp from Pixabay

Image by Erich Westendarp from Pixabay