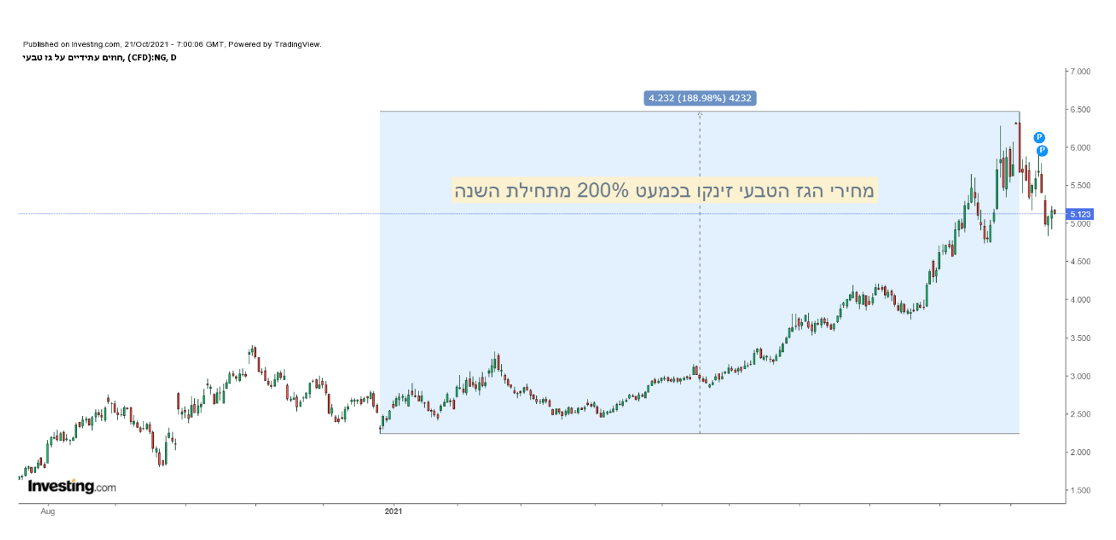

מחירי הנפט נמצאים בכותרות. בכתבה הזו ננסה להבין מה גרם למחירי הנפט והגז הטבעי לעלות, נתחיל מאירופה, משם נמשיך לסין, לאחר מכן נבחן כיצד יכול המשקיע המקומי לייצר חשיפה בתיק ההשקעות שלו למחירי האנרגיה ולתחום האנרגיה. כל הנתונים בכתבה נכונים ל-21/10/21.

משבר האנרגיה באירופה

אירופה החלה הליך ארוך ומתמשך של מעבר לאנרגיה מתחדשת. התהליך באירופה מייצר שתי השפעות. ההשפעה הראשונה היא תשלום גבוה יותר על אנרגיה. בעוד שאירופה מקיימת את המעבר לאנרגיות מתחדשות, התהליך גורר הוצאות גבוהות יותר על אנרגיה. זה מקטין השקעה במקורות הון אחרים.

בנוסף, מתוך רצון להפחית פליטת גזי חממה, אירופה פונה לגז טבעי, שלא פולט גזי חממה, ובאופן כללי מזהם פחות מאשר פחם ונפט. השימוש בגז טבעי אמור להיות כמעין שלב גישור בגמילה מפחם ונפט, והמעבר לשימוש באנרגיות מתחדשות. הבעיה היא שבמהלך המעבר הזה, ה-Transition, אירופה מייצרת פחות ופחות גז טבעי, ולכן הליך המעבר לאנרגיה מתחדשת מגביר תלות אירופאית בגז טבעי מיובא. בעיקר מרוסיה.

הבעיה היא שמשבר הקורונה, לא מאפשר גמישות גדולה בתהליכי ייצור, וכך הגברת התפוקה בגז טבעי מתעכבת. על הדרך, קשה להגיד שרוסיה לא נהנית לראות את אירופה מזיעה בלחץ לקראת החורף ולקראת מחסור באנרגיה. זה שם אותה עם יתרון פוליטי. אין מה לעשות, אנרגיה היא גם כוח פוליטי, ולמי שיש מקורות אנרגיה, ידע להשתמש בהם לטובת השגת הון פוליטי.

החשש הוא שמשבר האנרגיה באירופה ישפיע על כלל העולם, בעליית מחירי הנפט והגז הטבעי, וכן בשיבושים בשרשרת האספקה. כמובן שהנפגעת הישירה והעיקרית היא אירופה עצמה, אולם החשש זולג גם למשבר גלובלי.

משבר האנרגיה בסין

אמנם אזור מרוחק, וכלכלה אחרת לגמרי, אבל הסיבות דומות להפליא. לאורך השנים האחרונות, סין מנסה להיגמל משימוש בפחם. אולם, בדיוק כמו באירופה עם גז טבעי, פחם עדין מהווה חלק ניכר מתמהיל האנרגיה הסיני. לאורך השנים סגרה סין מכרות פחם, צמצמה שימוש בפחם, הטילה מגבלות על הפקת פחם, ואף הטילה סנקציות על יבוא פחום מאוסטרליה.

בנוסף, סין שואפת להיגמל מפחם עד 2050, ולכן מדיניות התמחור במדינה על ייצור והפקת פחם, מקטינים כדאיות לפתוח מכרות חדשים, בעוד שמכרות ישנים נסגרים בשנים האחרונות. על הדרך היו אירועים מקומיים שהחריפו את המחסור באופן נקודתי (כמו פרשיות שחיתות במכרות שונים, או הפסקת פעולת מכרות כדי לאפשר שמים נקיים לחגיגות הממשל הסיני).

בעיקר מדובר במדיניות ארוכת טווח, שפוגעת בפעילות הטווח הקצר. בדיוק כמו באירופה, שבה מדיניות טווח ארוך של מעבר לאנרגיה מתחדשת, פוגע בפעילות בטווח הקצר, באירועים משבשים כמו הקורונה.

כמו באירופה, גם בסין משבר האנרגיה כבר גובה מחיר ממפעלים, וממרכזי הערים. הפסקות חשמל יזומות בסין מאיימות לשבש עוד יותר את שרשרת האספקה העולמית המתוחה גם ככה עד הקצה. עולם אחר, סיבות דומות.

חשיפה למחירי הנפט ולמניות נפט בארץ ובעולם

נתחיל מחשיפה למחירי הנפט עצמם, משם נמשיך למניות. נבדוק את אפשרויות ההשקעה בארץ, וגם בחו"ל באמצעות ETF.

חשיפה למחירי הנפט באמצעות קרנות סל

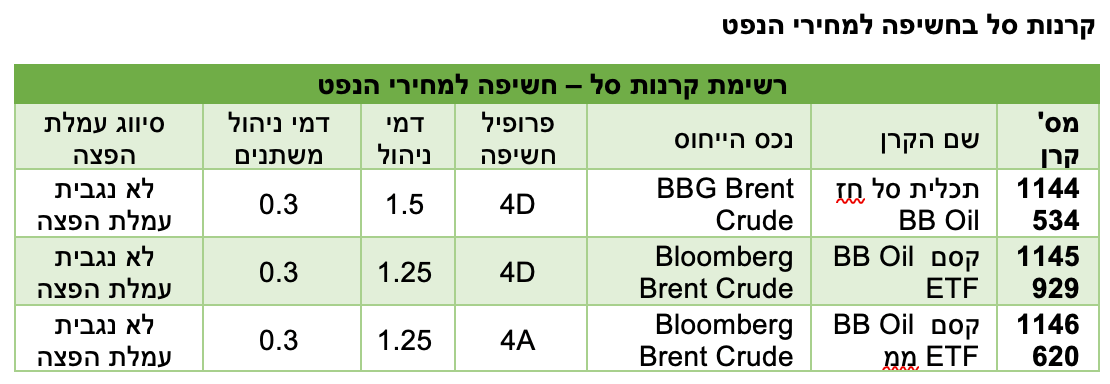

יש בארץ שלוש קרנות סל על מדד Bloomberg Brent Crude. שתיים מהקרנות הן של קסם, האחת בחשיפה רגילה, והשניה בחשיפה מנוטרלת מטבע. החשיפה של הקרנות הללו היא למדד מחירי הנפט באמצעות חוזים עתידיים. זו הדרך הראשונה האפשרית להיחשף למחירי הנפט.

נציין כמה דברים בעניין זה. ראשית, רכישת קרן סל בבורסה, כמוה כרכישת מניה, כלומר המשקיע לא משלם עמלת הפצה, אלא משלם עמלת מסחר (עמלת ק/מ לרכישת ניי"ע) לפי הסדר העמלות שיש למשקיע מול חבר הבורסה שבעזרתו הוא סוחר (בנק או חבר בורסה אחר).

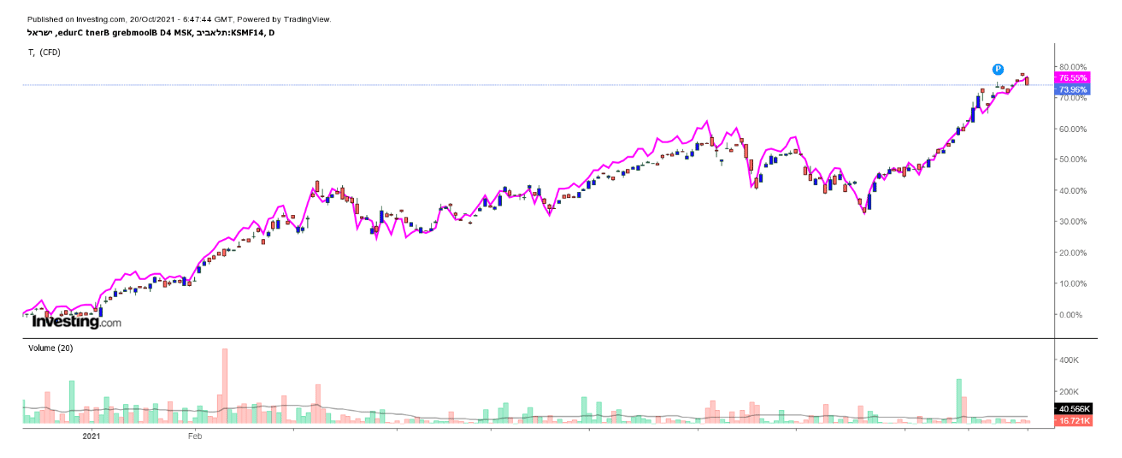

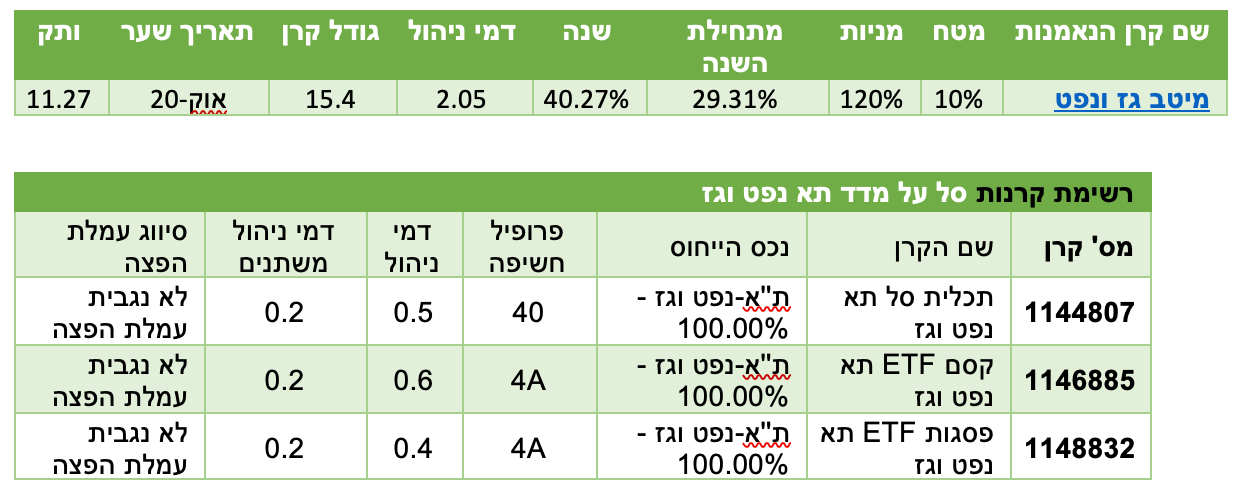

תעודת סל קסם BB Oil מול החוזים העתידיים על הנפט

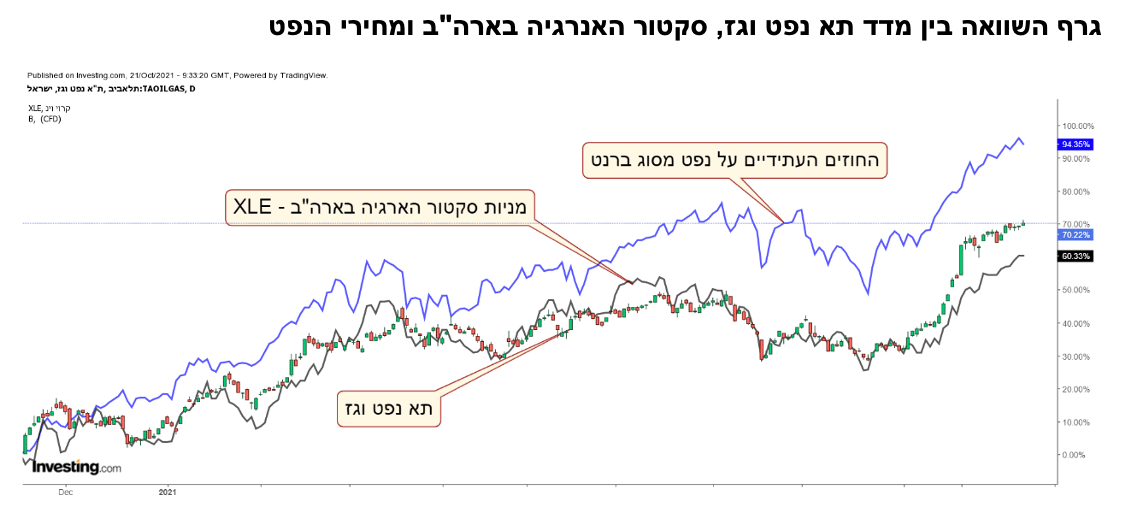

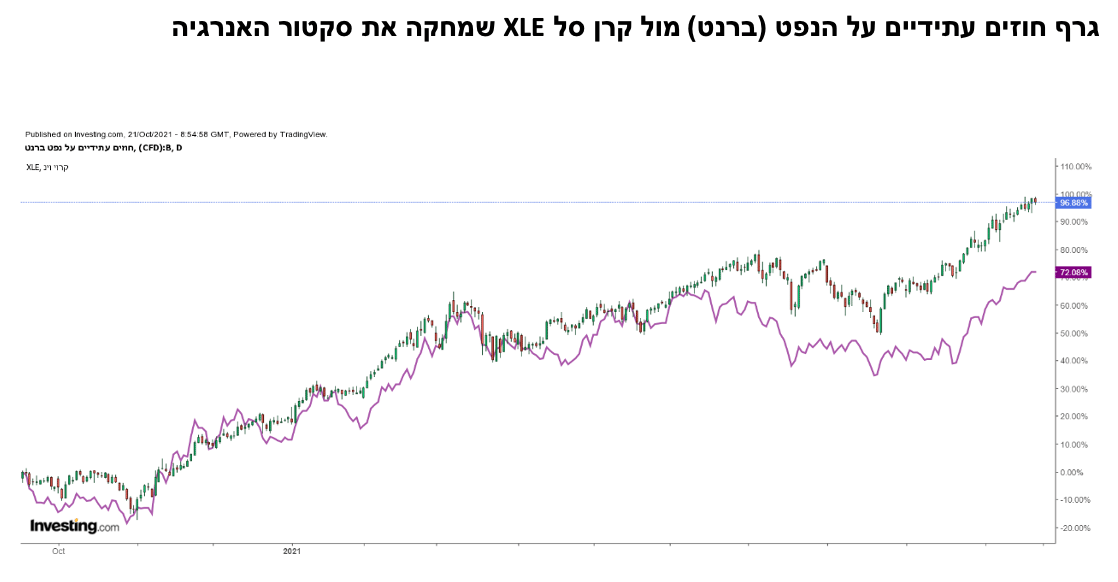

לצורך הדוגמא, אני מציג כאן את הגרף של תעודות הסל של קסם, מול החוזים העתידיים של הנפט. הגרף הופק בעזרת אתר il.Investing.com.

ניתן לראות שתעודות הסל מצליחות להפיק חשיפה קרובה מאוד למחירי החוזים העתידיים על הנפט.

מי שזוכר את האירוע ההזוי שקרה בשיא הקורונה, שבו מחירי הנפט הפכו לשליליים, ובכן על קרנות הסל זה לא ממש השפיע.

זו צורת חשיפה אחת שרלבנטית למשקיע המקומי. חשיפה לקרנות סל על מחירי הנפט היא בסדר גמור, אבל היא בעצם מהווה חשיפה לנכס אחד, שיש בו תנודתיות לא מבוטלת, שיש לקחת בחשבון.

בעוד שמחירי הנפט עשויים להיות תנודתיים, ניתן לקיים חשיפה למניות הגז והנפט באמצעות קרן סל או קרן נאמנות שחשופות למניות בתחום. לדעתי, כאן יש חשיפה מגוונת יותר. החשיפה היא לחברות שונות בתחום, ולסקטור רחב יותר. המשמעות היא גם תנודתיות נמוכה יותר.

חשיפה למניות בארץ מתחום האנרגיה

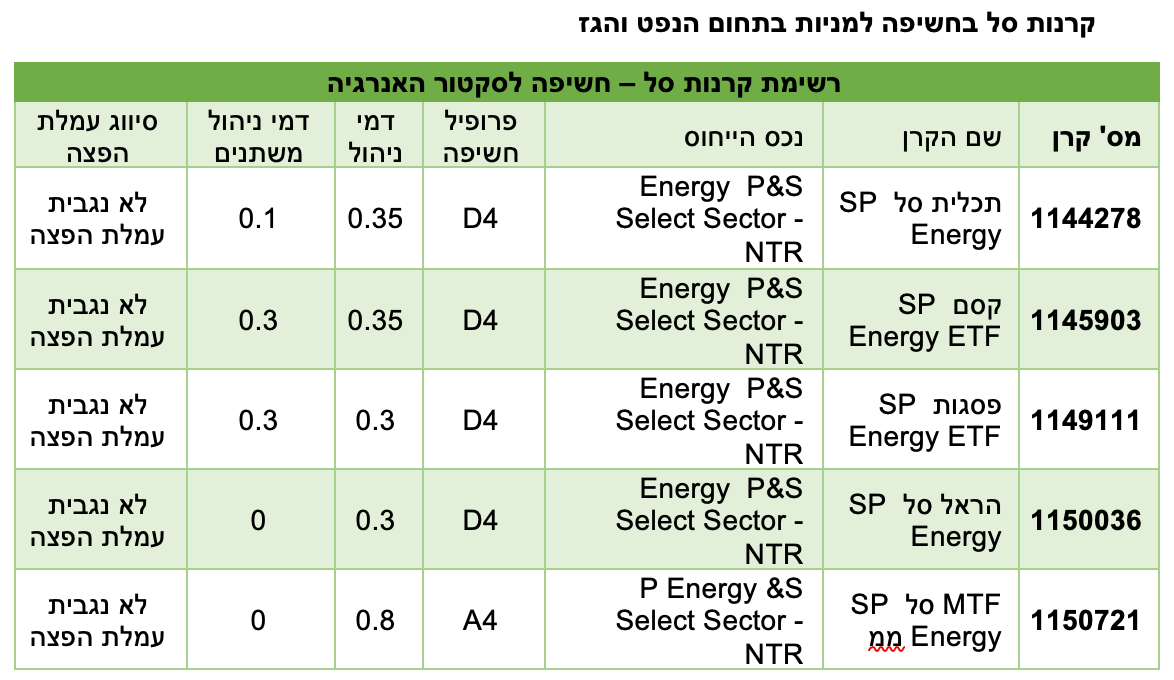

אפשרות ייחודית למשקיעים המקומיים, והיא חשיפה למניות גז ונפט המקומיות. כאן מדובר בסקטור המקומי, שלא מגוון לגמרי, הקשר של הסקטור המקומי למחירי הנפט בעולם קיים, אבל מדרגה שניה, שכן עיקר העיסוק כאן הוא בגז טבעי, ומדובר בחוזים ארוכי טווח, וכן בתחום עם רגולציה רבה ומכבידה. אבל עדין, כפי שניתן לראות בגרף המצורף, המחירים משפיעים גם על התחום המקומי.

חשיפה ל-ETF על תחום האנרגיה

השקעה ב-ETF, לא שונה בהרבה מהשקעה בקרן סל, גם היא טומנת בחובה מורכבות מסוימת, בחשיפה לנכס אחד.

יש גם מורכבות נוספת שמגיעה מכך שהתעודה משקיעה בחוזים העתידיים עצמם. כאן יש הבדל אם ההשקעה היא בחוזה לטווח קצר, או בטווח ארוך, ואיך התעודה מנהלת את הפוזיציה שלה.

מבלי להיכנס ולהיות ספציפי מדי, נזכיר שבשיא משבר הקורונה משקיעים רבים, אי אז בפברואר 2020, רצו לנצל את מחירי האנרגיה הנמוכים בכדי להיחשף ל-ETF הפופולרי USO. זה יצר כניסה משמעותית של כסף ל-ETF. העניין הוא שהתעודה השקיעה בעיקר בחוזים לטווח קצר. לאור הכניסה הרבה של כסף, התעודה נאלצה לרכוש עוד ועוד חוזים לטווח קצר, ולקראת תום המועד שלהם לעשות מה שנקרא 'גלגוג', למכור את החוזים הקצרים ולקנות חוזים לחודש הבא. הבעיה היתה, שהיקף הנכס של התעודה, היה גדול מאוד, וכדי לעמוד בהתחייבויותיה, התעודה נאלצה למכור בכל מחיר, כולל במחיר שלילי, וזה דחף את מחירי הנפט למטה, כולל למחיר שלילי. פשוט לא היו קונים.

עכשיו, מי שחשב לעצמו איזה יופי, אני בטוח מרוויח כסף, התבדה. למה? כי החוזים הארוכים יותר היו יקרים הרבה יותר. כך יצא שאם נניח התעודה החזיקה 100 חוזים קצרים, כשהיא מכרה אותם, הכסף הספיק לקנות רק 50 חוזים ארוכים (זה לגמרי למעט הפשטות). זה בעצם חתך משמעותית את הרווח של המשקיעים.

בכל מקרה, גם אם לא הבנתם את הדוגמא שהסברתי, המסקנה שהאירוע הזה הביא היא שיש עדיפות להיחשף למחירי האנרגיה, דווקא דרך מניות, ולא דרך ETF על מחירי הסחורות.

בכל מקרה אנחנו מביאים את טבלת ה-ETF הגדולות לסחורות, וכן ה-ETF לסקטור האנרגיה.

כמה הבהרות לטבלה –

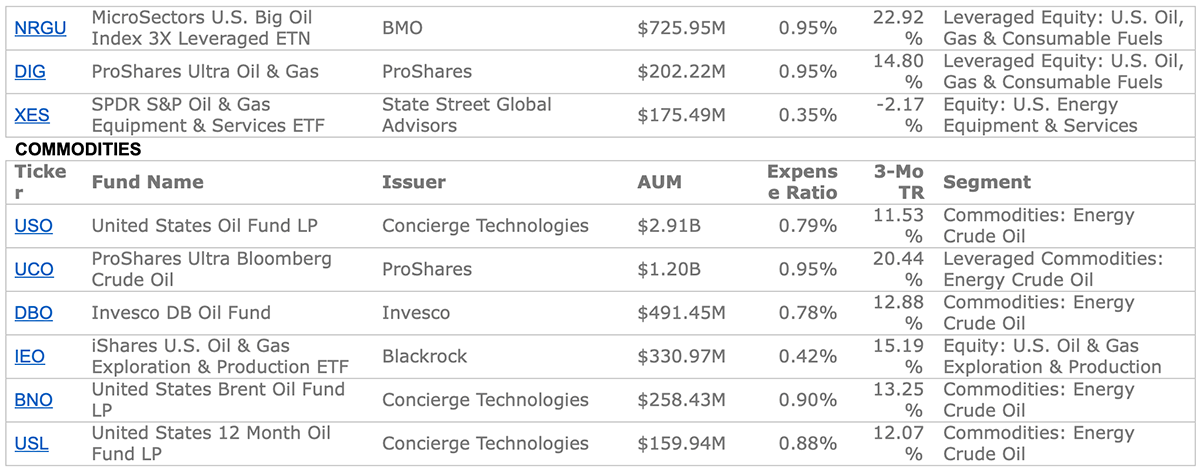

החשיפה היא לנכסי בסיס שונים, כדאי לבדוק לאיזה נכס בסיס ה-ETF חשוף.

כאשר רשום בחשיפה Inverse, הכוונה היא לחשיפה הפוכה. כלומר מדובר בקרן שעולה כשהנכס יורד, ולהיפך. לשים לב לזה.

כאשר רשום Leveraged, מדובר בחשיפה עם מינוף, כלומר חשיפה פי-2 או פי-3 תלוי בתעודה.

AUM – הכוונה להיקף הנכס המנוהל ב-ETF (Assets Under Management).

Expense Ratio – הכוונה לדמי הניהול. בארה"ב יש לא מעט הוצאות שונות, אולם כולן בסוף מאוגדות תחת ה-Expense Ratio.

לסיכום

החשיפה למחירי הנפט, והגז הטבעי יכולה להתבצע במגוון אפשרויות, סקרנו בפניכם את האפשרויות השונות שקיימות בפני המשקיע המקומי. בדרך כלל, השקעה באמצעות קרנות סל או קרנות נאמנות מקומיות, המנטרלות את החשיפה המטבעית תהיה עדיפה למשקיע המקומי. מה גם שמסחר בארץ בדרך כלל יהיה זול יותר מאשר מסחר בארה"ב.

ראוי לשים לב לפער בדמי הניהול בין קרנות הסל המקומיות, למול ה-ETF הזרות. כך למשל ה-MTF של מגדל על סקטור האנרגיה בארה"ב מנוטרלת מט"ח גובה 0.8%, מול 0.12% בתעודה המקבילה בארה"ב. אבל נטרול חשיפת המטבע לדעתי משמעותי יותר, בעיקר לאור התחזקות השקל המתמשכת. אם בוחנים בין תעודה ללא נטרול חשיפת מטבע אנחנו נמצאים סביב 0.3%. עדין יקר יותר, אבל לא משמעותי עד כדי כך, שמצדיק מסחר דווקא ב-ETF בחו"ל למי שלא מנהל חשבון מסחר עם ניירות ערך זרים. כמובן, שבסופו של יום כל משקיע יקבל את ההחלטה בעצמו על סמך העדפתו, אופק ההשקעה, ואופי הפעילות שלו.

כלכלות זה לא כפתור

משבר האנרגיה הוא רק סימפטום לאירוע המשבש שנקרא קורונה. כלכלות זה לא כפתור של מכונה שאפשר להפעיל ולהפסיק. עם התנעת הכלכלות מחדש, לוקח זמן לפירמות ולמפעלים לחדש תפוקה להיקפים שהיו בעבר. על הדרך, גידול בביקושים מייצרים צווארי בקבוק. במצב שבו הכלכלות מתוחות עד הקצה, כל אירוע הופך לאירוע משבש. אחד ועוד אחד ואנחנו מקבלים משבר בדמות מחסור באנרגיה, או מחסור ברכיבים. ההשפעה כפי שאילון מאסק אמר, בהתייחס למשבר המעבדים והרכיבים, המחסור עלול להשפיע על התפוקה של טסלה עד שנת 2023.

משה מימון

משה מימון