עיקרי הדברים

אנו מעריכים שישנו סיכוי שבנק ישראל יעלה ריבית לפני ה-FED.

עליית ריבית מוקדמת בישראל צפויה להוביל להתרחבות המרווחים בין תשואות האג"ח המקומיות לאמריקאיות.

עקום האג"ח בישראל צפוי לעלות ולהשתטח בעיקר בחלק הקצר-בינוני שלו, כפי שקרה בחודש האחרון בעקום ה-IRS.

המרווחים בשוק האג"ח הקונצרניות בישראל ירדו לשפל תוך הגעת משקל החזקת קרנות הנאמנות לשיא היסטורי. מצב זה מקטין אטרקטיביות של האפיק.

שוק העבודה בישראל מתהדק תוך ירידה במספר המובטלים ועלייה במספר משרות פנויות.

לפי מדדי מנהלי הרכש המוקדמים, הכלכלה העולמית המשיכה להתרחב בחודש אוקטובר, תוך שיפור במגזר השירותים במדינות בהן חלה ירידה בתחלואה.

קצב הצמיחה במשק האמריקאי התמתן בחודשים האחרונים, אך צפוי להתייצב.

החוזים על הריבית בארה"ב כבר מגלמים תרחיש די אגרסיבי של עלייתה. גם ציפיות האינפלציה הגלומות עלו לרמות גבוהות. במצב זה, צפויה בלימה בעליית התשואות באג"ח האמריקאיות.

ה-VIX ירד לרמה הנמוכה מתחילת המגפה. יתכן בעיקר בגלל ששוק המניות הפנים סיכון לעליית ריבית ולא נבהל ממנו. גם עונת הדוחות הטובה מסייעת לעליות במניות.

ישראל.

בנק ישראל לא אמור לחכות ל-FED

שוק האג"ח בישראל מגלם עליית ריבית ראשונה רק בעוד שנה וחצי (האג"ח לשנה וחצי נסחרת מתחת לריבית בנק ישראל והאג"ח לשנתיים מעליה), הרבה אחרי התחזיות לעליית ריבית ה-FED. אנחנו חושבים שקיים סיכוי שבנק ישראל יעלה ריבית לפני ה-FED:

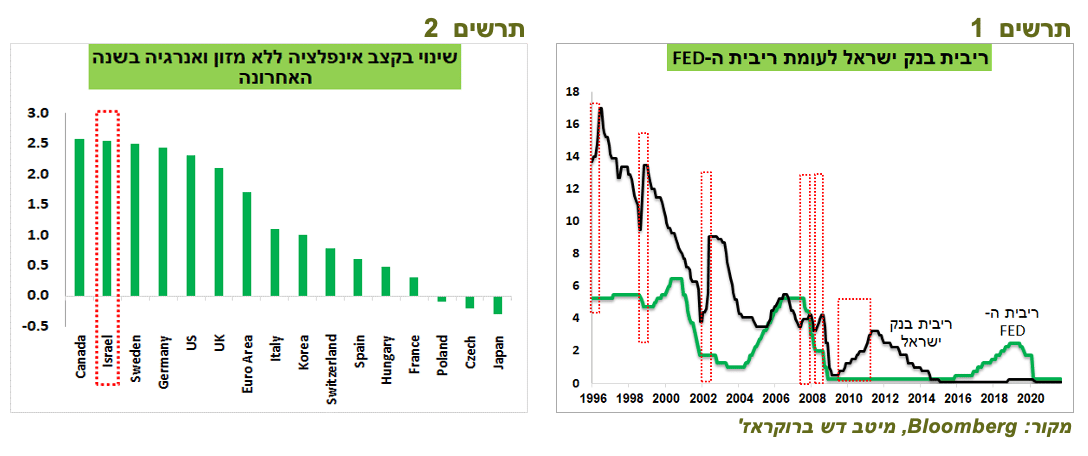

ראשית, בניגוד לתפיסה הרווחת, בנק ישראל כמעט אף פעם לא עקב אחרי ה-FED. בין השנים 1996 ל-2012 היו 6 אפיזודות בהן בנק ישראל העלה ריבית בזמן שה-FED לא שינה את הריבית או אף הוריד אותה, כפי שניתן לראות בתרשים 1.

לפי הצהרות ה-FED הוא לא יעלה את הריבית לפני סיום רכישות האג"ח שצפוי באמצע 2022. לעומתו, בנק ישראל כבר בחודש הבא צפוי לסיים את הרכישות.

אכן, האינפלציה בארה"ב גבוהה הרבה יותר מאשר בישראל. אולם, ה-FED היה סבלני כלפי האינפלציה בגלל הנחה שהיא תהיה זמנית. אם לא היה מעריך כך, היה פועל לעצירתה בשלב הרבה יותר מוקדם. לכן, אם בנק ישראל יגיע למסקנה שהלחצים לעליית מחירים אינם זמניים, בהתאם לתפיסה שמתחילה להחליף לאחרונה את הגישה "הטרנזיטורית" בקרב הבנקים המרכזיים, הוא צפוי לפעול לבלימת האינפלציה מוקדם ככל האפשר. נציין שבישיבת הריבית האחרונה של בנק ישראל, אחד מחברי הוועדה המוניטארית תמך בהעלאת ריבית.

אומנם האינפלציה בישראל נמוכה יותר מאשר בארה"ב או בחלק גדול מהמדינות האחרות, אך השינוי בקצב השנתי שלה בשנה האחרונה היה בין הגבוהים בהשוואה למדינות האחרות, במיוחד של אינפלציית הליבה (תרשים 2). האינפלציה בישראל פשוט התחילה לעלות לפני שנה מקצב נמוך משמעותית, אך היא האיצה מהר יותר מרוב המדינות.

הצמיחה בישראל צפויה להיות גבוהה בשנה הקרובה, לפחות כמו בארה"ב, למרות שהגירעון התקציבי בישראל נמוך הרבה יותר (7.4% לעומת 12.4%).

הבנקים המרכזיים בעולם לא מחכים ל-FED. בחודש אוקטובר עלתה הריבית בניו זילנד, איסלנד, פולין, הונגריה ובמדינות אחרות. בשבוע שעבר גם נגיד הבנק המרכזי של אנגליה אמר שהבנק יצטרך לפעול נגד האינפלציה.

לבנק ישראל הרבה יותר קל להעלות ריבית מה-FED. לעליית ריבית ה-FED עלולה להיות השפעה משמעותית על השווקים הפיננסיים בכל העולם. בניגוד אליו, ספק שעליית ריבית בישראל תזעזע אפילו את השוק המקומי.

עליות המחירים בשוק הנדל"ן המקומי אומנם נמוכות יותר מאשר בארה"ב, אך אבסולוטית הן גבוהות מאוד וגם תומכות בעליית ריבית.

הסיבה שמעלה קושי לעלות ריבית בישראל זאת העוצמה של השקל. אולם, מכיוון שהאינפלציה מושפעת היום במידה גדולה מהתייקרות היבוא, יש מקום לשקול לאפשר ייסוף השקל כדי להקטין לחצים אלו. כמו כן, גם ללא עליית ריבית, השקל היה כנראה חזק הרבה יותר ללא רכישות מט"ח ע"י בנק ישראל בגלל הכוחות שלא קשורים לפערי הריביות, כגון השקעות ישירות, גידורי המוסדיים וכו'. בנק ישראל עשוי להמשיך לרכוש מט"ח כדי לבלום כוחות אלו במקביל לעליית ריבית.

לסיכום, להערכתנו, קיים סיכוי שבנק ישראל יעלה ריבית לפני ה-FED.

עקום האג"ח צפוי לחקות את השינוי בעקום ה-IRS

שוק האג"ח, להבדיל משוק ה-IRS, לא נערך מספיק לתרחיש של עליית ריבית בישראל:

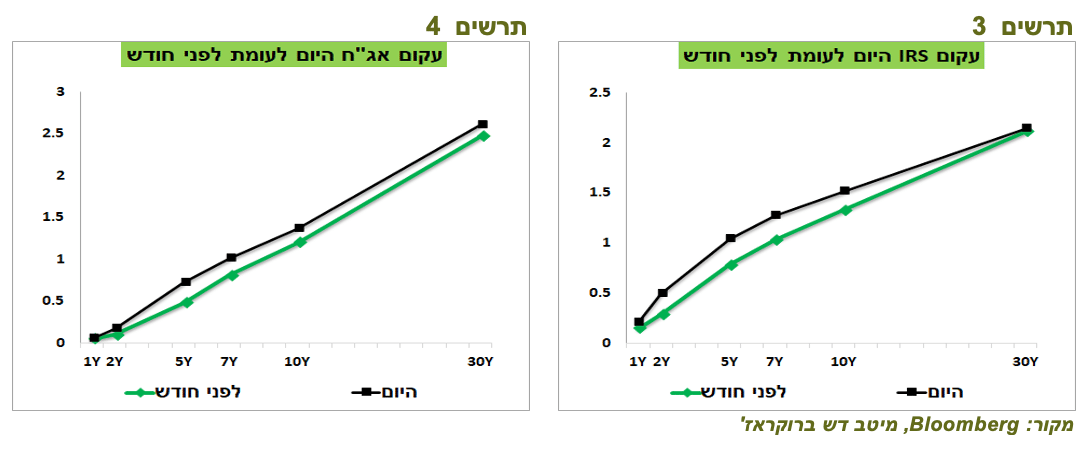

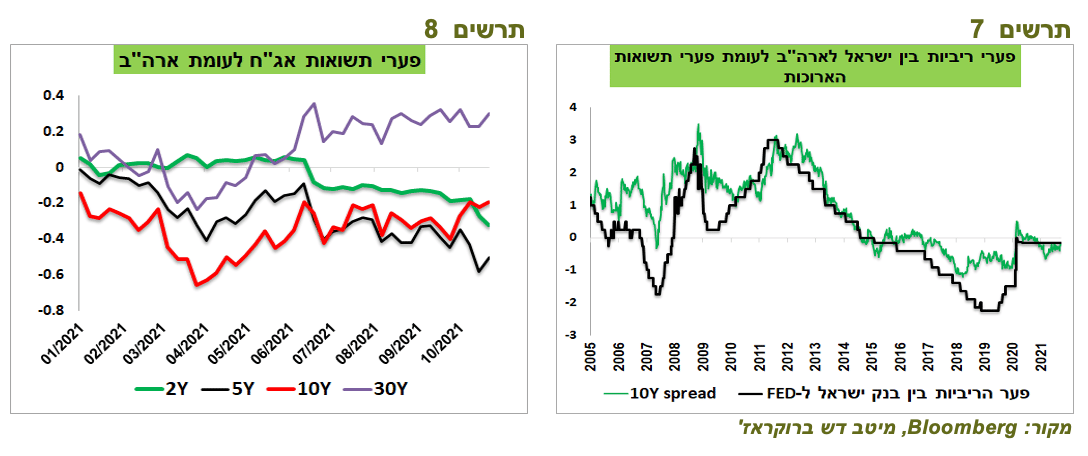

ריביות IRS עלו בחודש האחרון במיוחד באמצע העקום, כאשר גם הריבית לשנתיים עלתה בשיעור יחסית גבוה. כמעט לא הייתה עלייה בריבית לשנה ול-30 שנה (תרשים 3).

בעקום האג"ח התשואות גם עלו, אבל פחות מאשר ב-IRS. ההבדל הוא שהתשואה לשנתיים כמעט לא עלתה וברמה של 0.17% כמעט אינה משקפת סיכוי לעליית ריבית. ההבדל הנוסף הוא שתשואת האג"ח ל-30 שנה עלתה הרבה יותר מאשר ריבית IRS לתקופה זו (תרשים 4).

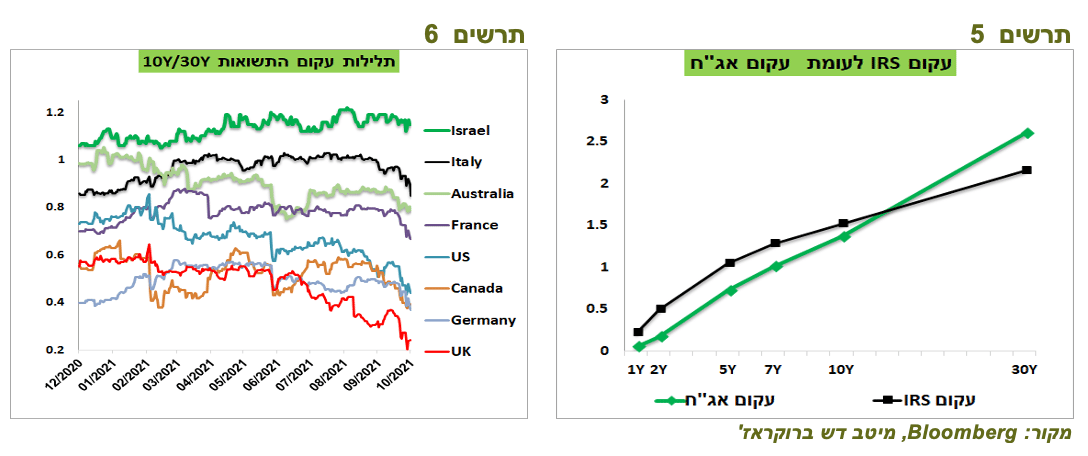

אנו צופים שתהיה השתטחות משמעותית יותר בעקום האג"ח בדומה ל-IRS (תרשים 5), תוך עלייה חזקה יותר בתשואות בין שנתיים ל-5 שנים, אך גם בין ה-5 ל-10שנים.

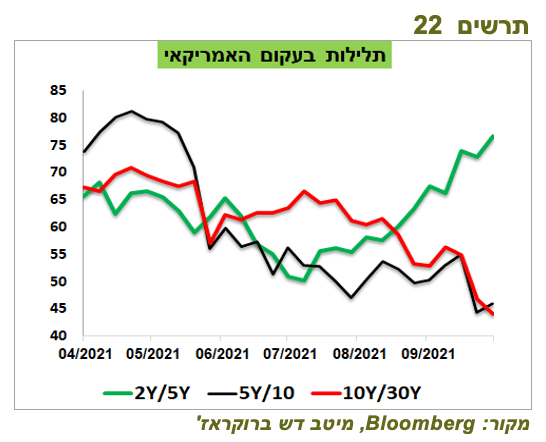

התלילות 10Y/30Y בעקום האג"ח בישראל התנתקה לאחרונה ממגמת השתטחות בעולם, מה שצפוי לדחוף להשתטחות משמעותית גם בחלק הזה של עקום התשואות בישראל (תרשים 6).

פערי התשואות בין ישראל לארה"ב שירדו לאחרונה, למעט ל-30 שנה (תרשים 8), צפויים לשנות כיוון אם הריבית בישראל תעלה מוקדם יותר. שינוי בפערי התשואות בין האג"ח הישראליות ל-10 שנים לבין האמריקאיות המקבילות תאם לאורך שנים את השינויים בפערי הריביות של הבנקים המרכזיים (תרשים 7). עליית ריבית מוקדמת בישראל צפויה להוביל לעליית תשואה של האג"ח הארוכות בישראל ביחס לארה"ב, בניגוד למגמה היום. הסיכוי לכך עולה גם מכיוון שכפי נציג בהמשך, עליית התשואות הארוכות בארה"ב צפויה להיבלם בשלב זה.

שורה תחתונה: אנו ממליצים על מח"מ בינוני-קצר בתיק האג"ח, תוך בניית פוזיציה להשתטחות העקום.

המרווחים באג"ח הקונצרניות בשפל, החזקת הקרנות בשיא

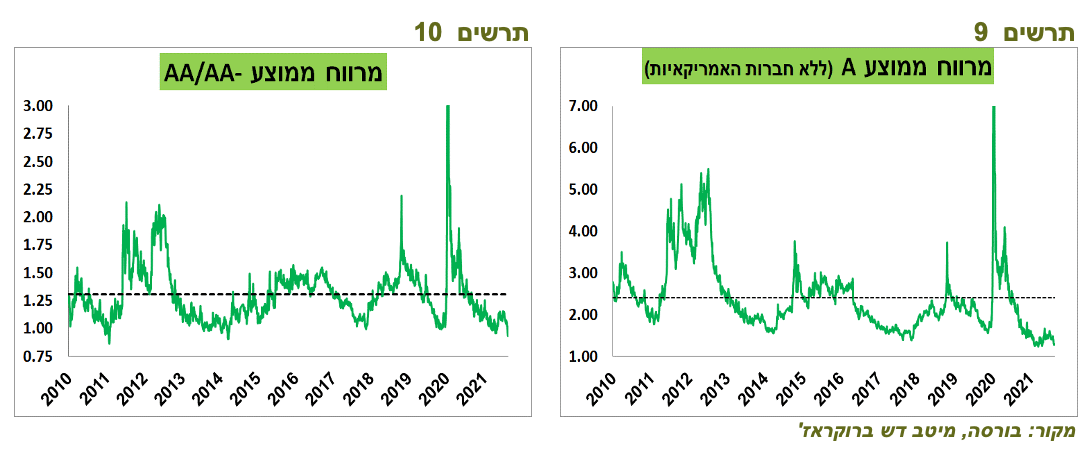

המרווחים באג"ח הקונצרניות בישראל בדירוגים הגבוהים והנמוכים ירדו לאחת הרמות הנמוכות היסטורית (תרשים 9-10). זה קרה תוך עליות שערים באג"ח הקנצרניות (מדד אג"ח קונצרניות עלה מסוף אוגוסט בכ-1%) וירידות באג"ח הממשלתיות, בעיקר השקליות.

הירידה במרווחים התרחשה על רקע גיוסים מאסיביים בקרנות הנאמנות המתמחות באפיק. משקל החזקות קרנות הנאמנות באפיק הקונצרני מסך שוק הקונצרני הגיע בחודש אוגוסט לשיא חדש. כפי שניתן לראות בתרשים 11, השיאים בהחזקות הקרנות תאמו בעבר את התחתית במרווחים של האג"ח הקונצרניות.

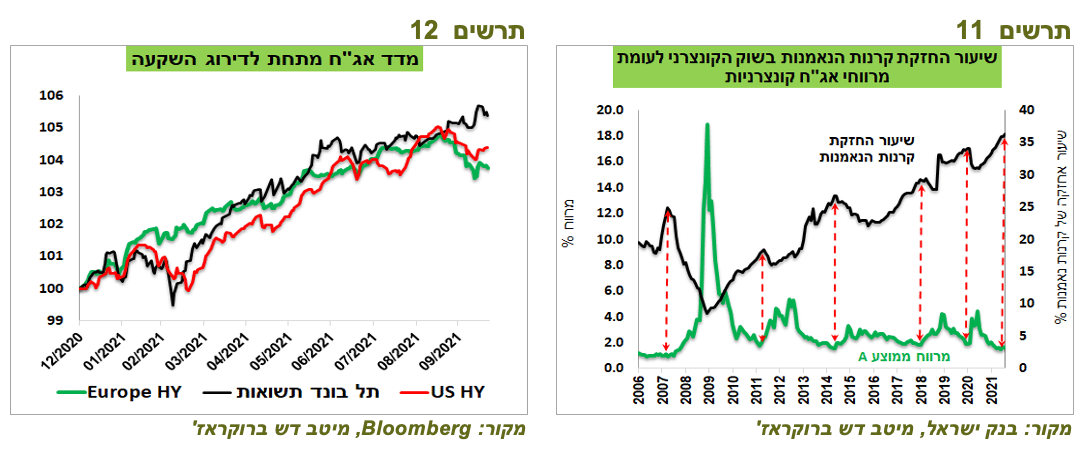

כמו כן, שוק הקונצרני המקומי, כמו שוק המניות המקומי, התנתק מהמתרחש בעולם. מדד תל בונד תשואות המשיך לעלות לאחרונה בניגוד לירידות במדדי אג"ח מתחת לדירוג השקעה בארה"ב ובאירופה (תרשים 12).

שורה תחתונה: אטרקטיביות האג"ח הקונצרניות נמוכה, במיוחד נוכח האיום של המשך עליית התשואות הממשלתיות.

גם בישראל שוק העבודה מתהדק

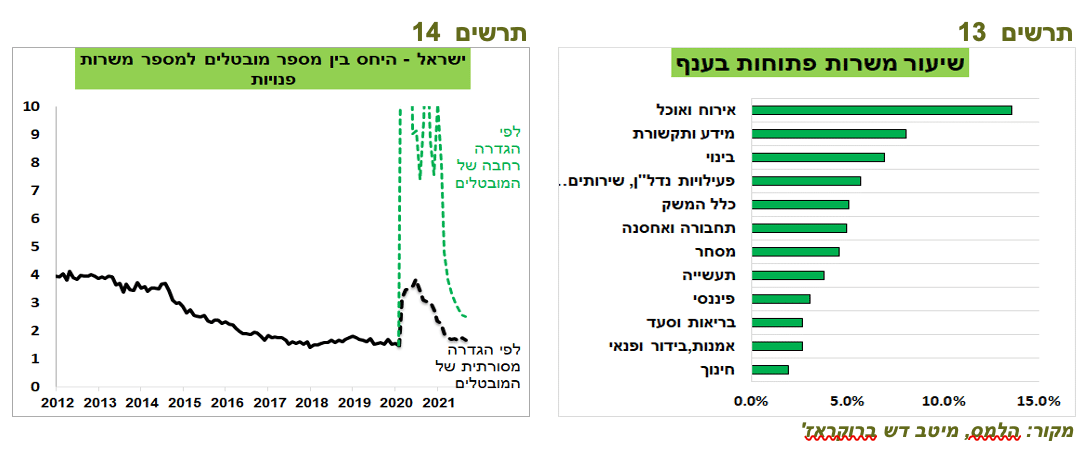

מספר משרות פנויות במשק בחודש אוגוסט המשיך לגדול והגיע לשיא חדש. המגמה בישראל לא שונה מהמדינות האחרות וכנראה שגם אצלנו קיימים לחצי שכר חזקים יותר ממה שהיה ניתן לצפות ברמות האבטלה הנוכחיות.

היחס בין מספר משרות פנויות לסך המועסקים נמצא ברמה גבוהה יותר בענפי אירוח ואוכל, מידע ותקשורת ובינוי (תרשים 13) היחס בין מספר המובטלים למספר משרות פנויות ירד לרמה שהייתה לפני המשבר, אך היחס בין מספר המובטלים בהגדרה רחבה עדיין גבוהה יותר (תרשים 14 ).

עולם.

מדד מנהלי הרכש בעולם מצביעים על המשך התרחבות בחודש אוקטובר

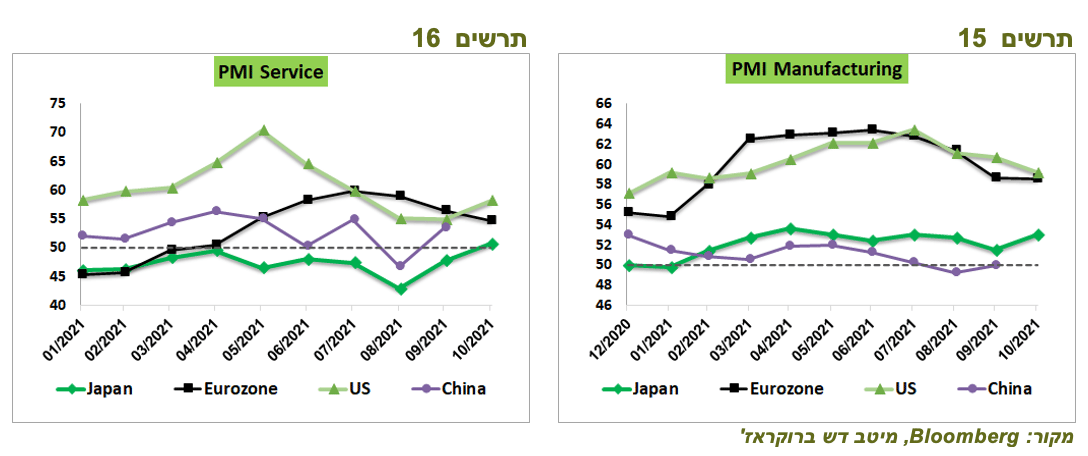

מדדי מנהלי הרכש המקדימים לחודש אוקטובר מצביעים על המשך ההתרחבות בכלכלה העולמית (עדיין אין נתון לגבי סין). בעקבות הירידה בתחלואה חל שיפור בפעילות מגזר השירותים בארה"ב וביפן שבה המדד לראשונה מתחילת המגפה עלה מעל 50. מנגד, באירופה המדד במגזר השירותים המשיך לרדת, החודש השלישי ברציפות (תרשים 16). ביפן חל שיפור גם במדד מנהלי הרכש בתעשייה, כאשר בארה"ב המדד המשיך לרדת בשלושת החודשים האחרונים (תרשים 15) .

קצב הצמיחה בכלכלה האמריקאית ממשיך להתמתן, אך צפוי להתייצב

הצמיחה במשק האמריקאי מתמתנת, כפי שעולה מהאינדיקאטורים השונים:

תחזית הצמיחה לרבעון השלישי לפיGDPNow , שמשקפת את קצב הצמיחה החזוי על סמך האינדיקאטורים השוטפים, ירדה לכ-0.5%. בחודש אוגוסט תחזית זו עמדה על כ-6%.

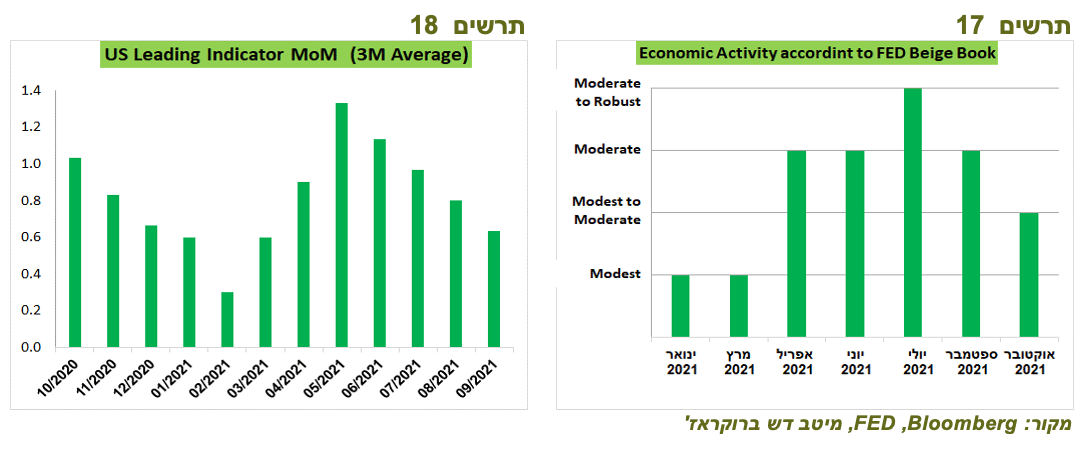

קצב הצמיחה החודשי במדד האינדיקאטורים המובילים (Leading Index) ממשיך להתמתן מכ-1% באמצע השנה לממוצע של כ-0.6% בחודשים יולי-ספטמבר (תרשים 18), כאשר בספטמבר הקצב ירד ל-0.2% בלבד.

לפי התיאור האיכותי לפעילות הכלכלית בספר הבז' של ה-FED, היא התמתנה באוקטובר לקצב בינוני-נמוך לעומת בינוני בספטמבר ובינוני-גבוה ביולי (תרשים 17).

לפי הדיווחים האחרונים, הממשל האמריקאי להגיע להסכמות לגבי תוכנית התמריצים "הגדולה". גובה התוכנית צפוי לרדת מ-3.5 ל-2 טריליון דולר. מימון התוכנית באמצעות הטלת המסים ידחה לשלב מאוחר יותר. לכן, בשלב הראשון התוכנית תגביר ביקושים ותגדיל הגירעון התקציבי שכבר כעת עומד על כ-12.4% תמ"ג. בצורה זו ובעיתוי הנוכחי התוכנית עשויה לחזק לחצים לעליית מחירים.

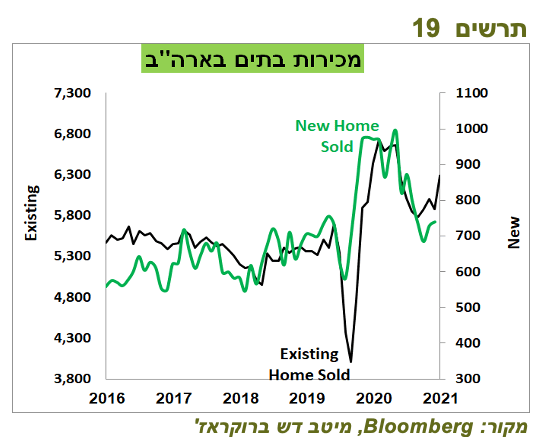

אנו מעריכים שהמומנטום הכלכלי במשק האמריקאי ישתפר בתקופה הקרובה, במיוחד בתחום השירותים בזכות הירידה בתחלואה. כמו כן, מסתמנת חזרה לגידול ברכישות בתים, לאחר ירידות מתחילת השנה (תרשים 19).

בשלב זה התשואות הארוכות בארה"ב לא צפויות לעלות הרבה מעל הרמות הנוכחיות

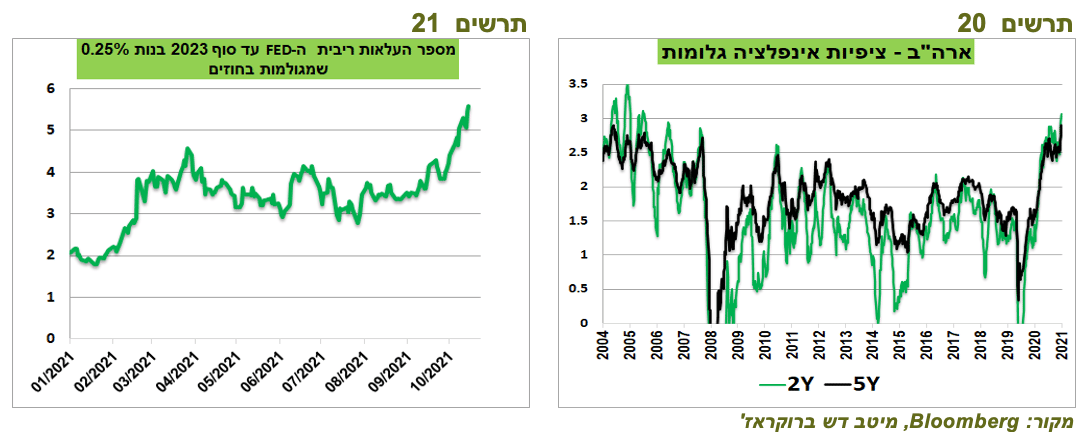

בשוק האג"ח האמריקאיות נמשכה עלייה בציפיות האינפלציה ובציפיות הריבית. ציפיות האינפלציה עלו בחדות והגיעו ל-3.06% לשנתיים ל-2.9% ול-5 שנים, הרמה הגבוה בעשור (תרשים 20). בשוק ה-OTC הציפיות לשנתיים כבר הגיעו כמעט ל-3.5% ול-5 שנים ל-3.1%.

עלייה בציפיות האינפלציה תומכת בציפיות לעליית ריבית. החוזים על הריבית מגלמים כבר כ-5.5 העלאות ריבית בנות 0.25% עד סוף 2023 (תרשים 21). בהנחה שה-FED לא יעלה ריבית עד להפסקת רכישות באמצע 2022, מאז ועד סוף 2023 הריבית צפויה לעלות בקצב של פעם ברבעון.

הציפיות לעליית ריבית דחפו תשואות האג"ח האמריקאיות לעלייה תוך השתטחות עקום התשואות החל מ-5 שנים, כאשר תלילות העקום בין שנתיים ל-5 שנים ממשיכה לעלות (תרשים 22). התשואה לשנתיים עלתה בחודש האחרון בחדות מ-0.2% ל-0.45%.

לפיכך, שוק האג"ח מגלם כבר תסריט די אגרסיבי של עליית ריבית בארה"ב. כדאי לשים לב שהתפתחויות "נציות", כמו עלייה מהירה בציפיות ריבית לפני שבועיים או אמירות קצת יותר "נציות" של בכירי ה-FED כפי שהייתה בסוף השבוע ע"י הנגיד, דווקא בולמות עליית התשואות הארוכות. סימנים אלה מצביעים שהמעבר למימוש בפועל של מדיניות מהדקת יותר לא בהכרח תגרום לעליית התשואות הארוכות מתוך חשש להאטה בצמיחה והשפעה על האינפלציה.

שורה תחתונה: נראה שבשלב זה עליית התשואות באג"ח האמריקאיות כבר משקפת תסריט של עליית ריבית משמעותית. אנו מעריכים שלעת עתה לא צפויה עוד עלייה משמעותית בתשואות האג"ח האמריקאיות .

מדוע ה-VIX ירד לרמה הנמוכה מאז תחילת המגפה?

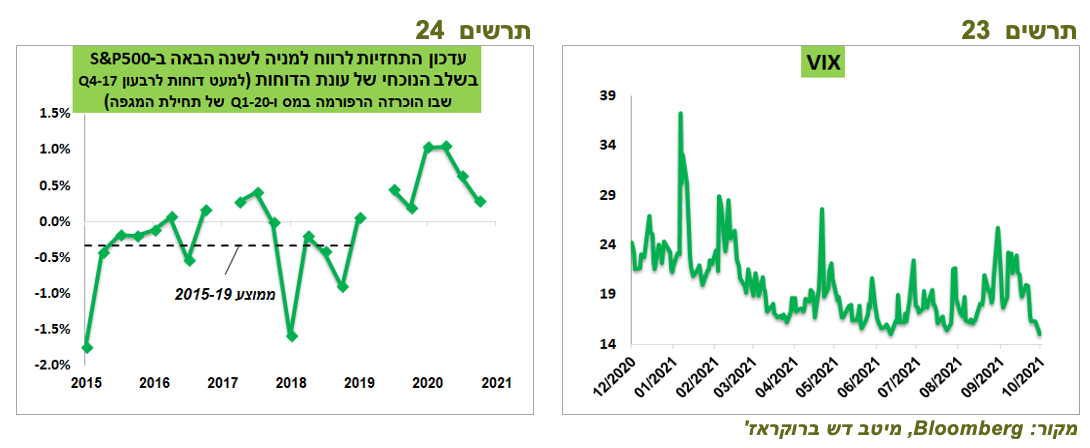

בשוק המניות נמשכו עליות שערים למרות עלייה בציפיות האינפלציה והריבית. הערכת נזקים מדודה של שוק המניות כתוצאה מעליית ריבית משקפת התפתחות חיובית ומובילה לירידה בהערכת סיכון כללי בשוק. גם רמה יחסית נמוכה של התשואות הארוכות, למרות הציפיות לתוואי די מהיר של עליית ריבית, מסייע להפחתת ההערכה של פוטנציאל הנזק. סיכון של עליית ריבית והנזק שהיא עלולה לגרום לשווקים ולשוק המניות בפרט היה "הפיל בחדר". ניתן לשער שההפנמה ע"י המשקיעים שמידת הסיכון אינה קטסטרופלית, לפחות בציפיות הנוכחיות לעליית ריבית, זאת אחת הסיבות לירידה משמעותית במדד ה-VIX לרמה הנמוכה מאז תחילת המגפה (תרשים 23).

גם עונת הדוחות החיובית תורמת לעליות שערים במניות. עדכוני האנליסטים לרווח למניה במדד S&P500 לשנה הקרובה היה בשלב זה של עונת הדוחות (לאחר דיווח של כ-23% מהחברות) גבוה משמעותית מהממוצע בשנים 2015-19, כמו שקרה בכל הרבעונים בשנה האחרונה (תרשים 24).

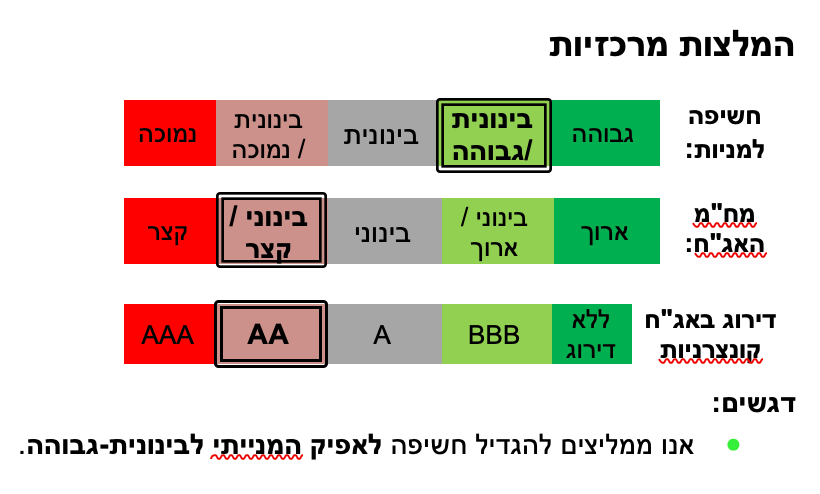

שורה תחתונה: אנו ממליצים לעבור לחשיפה בינונית-גבוהה באפיק המנייתי.

Image by Goumbik from Pixabay

Image by Goumbik from Pixabay