נקודות מרכזיות

בארץ

כפי שהדגשנו כל השנה, השקל ממשיך להתחזק בגלל הגורמים המבניים של המשק. העליות בשווקי המניות והצפי לעליית ריבית תרמו גם הם לכך בשבוע האחרון. הייסוף תורם למיתון לחצי האינפלציה המיובאת ובכך מרחיק את מועד העלאת הריבית.

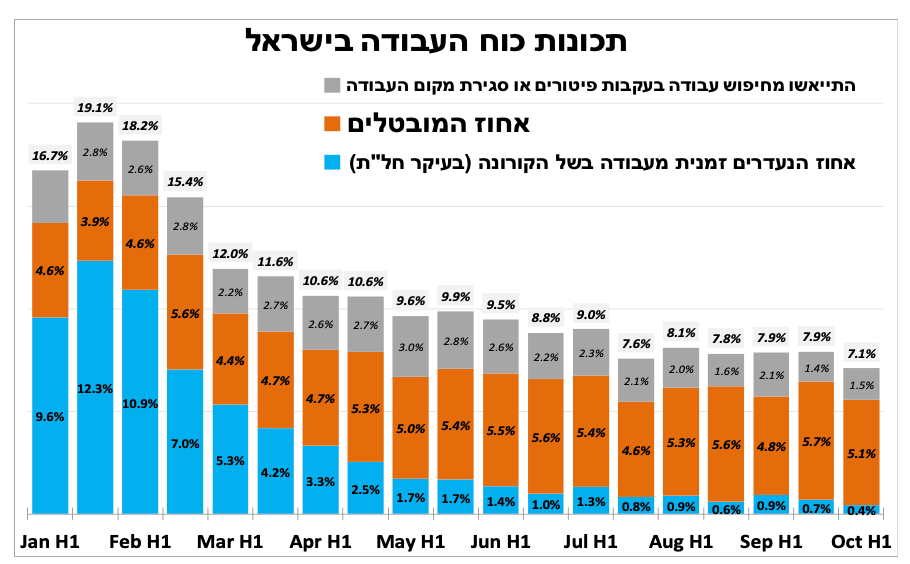

שיפור מהיר בשוק העבודה נרשם בתחילת אוקטובר כאשר שיעור האבטלה בהגדרה הרחבה ירד ל-7.1 אחוזים.

בעולם

הצמיחה בארה"ב ברבעון השלישי הייתה מאכזבת, אך הנתונים הראשוניים מצביעים על שיפור ברבעון הנוכחי. נשיא ארה"ב פרסם תוכנית מעודכנת שהיא כמחצית מהתוכנית המקורית לאור התנגדויות לגודלה ולהצעות המיסוי.

הבנק המרכזי בארה"ב יכריז רשמית מחר (רביעי) על תחילת צמצום תוכנית הרכישות. צמצום התמיכה של הבנקים המרכזיים בעולם צפוי להגדיל את התנודתיות בשווקים.

הצמיחה בגוש האירו ברבעון השלישי הייתה חזקה, בהובלת צרפת ואיטליה. אך הנתונים האחרונים מצביעים על האטה ברבעון הנוכחי לאור הקשיים בשרשראות האספקה, התחלואה וכמובן הזינוק במחירי האנרגיה, שהביא את האינפלציה באוקטובר לשיא של עשורים. יחד עם זאת, נגידת הבנק המרכזי הדגישה כי להערכתם האינפלציה גבוהה בשל גורמים זמניים, והציפיות להעלאת ריבית בשווקים אינן משקפות את הערכת הבנק.

סנטימנט חברות התעשייה בסין השתפר בתחילת הרבעון הנוכחי לאור הירידה בתחלואה ומיעוט ההגבלות. פעולות הממשל תרמו לירידה חדה במחירי הפחם והבנק המרכזי הזרים נזילות לשווקים הפיננסים. במקביל הממשלה הודיעה שהיא מתכוונת להרחיב את השימוש במס הרכישה על נדל"ן, דבר שיכול לצמצם את היקף הצמיחה בענף ולתרום לירידה במחירי חומרי הגלם.

הבוקר, גם הבנק המרכזי באוסטרליה מצמצם את המדיניות המרחיבה, אבל מאוד בזהירות.

מטבע חזק לעם חזק

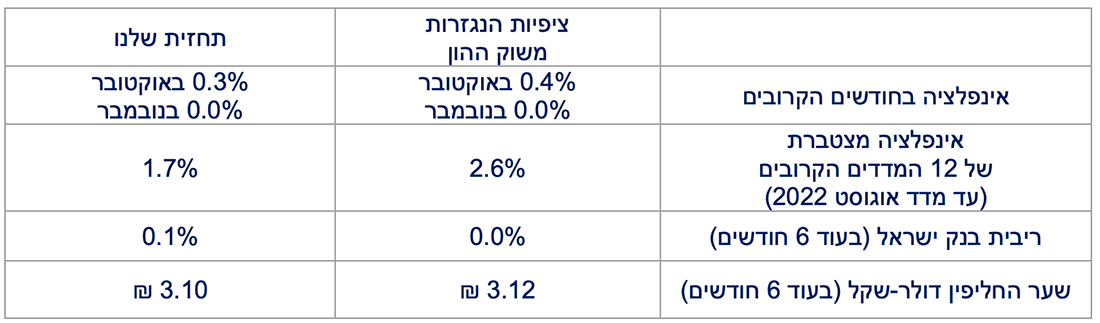

התחזקות השקל האיצה בשבוע האחרון. מתחילת השנה השקל התחזק בכ-5 אחוזים מול סל המטבעות וזאת על אף רכישות בנק ישראל.

למרות ההתחזקות, הגורמים המבניים ממשיכים לתמוך בשקל: הגידול ביצוא השירותים ממשיך להרחיב את העודף בחשבון השירותים של ישראל (שהגיע לשיא ברבעון השני) כך גם הנפקות חברות ישראליות בחו"ל, רכישת חברות ישראליות על ידי זרים והעליות בשווקי המניות (בדגש על מדדי הטכנולוגיה בארה"ב) לצד צפי לעלייה מהירה יותר בריבית הקצרה.

להערכתנו, על רקע העלייה באינפלציה ובציפיות לאינפלציה בנק ישראל מרגיש בנוח להקטין את רכישת המט"ח אך חשוב לזכור שהייסוף תורם למיתון לחצי האינפלציה המיובאת ובכך מרחיק את מועד העלאת הריבית.

אחרי החגים חוזרים לעבודה

שיפור מהיר בשוק העבודה נרשם בתחילת אוקטובר כאשר שיעור האבטלה בהגדרה הרחבה ירד ל-7.1 אחוזים (7.9% במחצית השנייה של ספטמבר). הנתון כולל ירידה בשיעור האבטלה ל-5.1 אחוזים (בהגדרה הרשמית), והמשך צמצום בשיעור הנעדרים זמנית (בעיקר חל"ת) ל-0.4 אחוז בלבד.

להערכתנו, השיפור בשוק העבודה יימשך לאור הקשחת התנאים לדמי אבטלה, דבר שימתן את הגידול החד במספר המשרות הפנויות ובלחצי השכר בחלק מהענפים. יחד עם זאת שיעור האבטלה המבני יהיה גבוה יותר בהשוואה לרמתו קדם המשבר כאשר עדיין קרוב ל-1.5 אחוזים מכח העבודה מיואשים מחיפוש עבודה בעקבות משבר הקורונה.

התמיכה תרד והתנודתיות תעלה

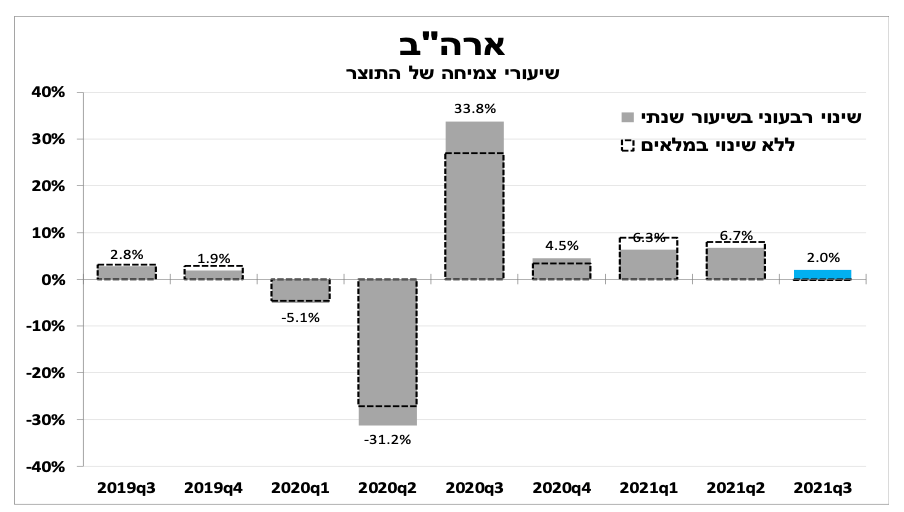

בארה"ב הצמיחה ברבעון השלישי הייתה מאכזבת עם עלייה של 2 אחוזים בלבד בשיעור שנתי, כאשר ללא הגידול במלאים הצמיחה הייתה אפסית. התפשטות ווריאנט הדלתא ובעיות בשרשרת האספקה פגעו בצריכה הפרטית שצמחה ב-1.3 אחוזים בלבד לצד ירידה ביצוא (מינוס 2.5%). יחד עם זאת, הנתון לא ימנע מ-2021 לרשום את הצמיחה השנתית החזקה ביותר מזה 40 שנה, בזכות המחצית הראשונה החזקה.

הרבעון הנוכחי צפוי להיות טוב יותר כאשר התחלואה ירדה, מדד אמון הצרכנים השתפר והשיפור בשוק התעסוקה נמשך, כאשר מספר הדרישות השבועיות לדמי אבטלה המשיך לרדת. הגורמים הללו תומכים בהאצה בצריכה הפרטית, זאת למרות המשך שיבושים בתעשייה ובשילוח הגלובליים.

להערכתנו, ההאטה בצמיחה לא תעכב את הבנק המרכזי מלהכריז רשמית מחר (רביעי) על תחילת צמצום תוכנית הרכישות, מהלך צפוי לאור איתותים מהנגיד ובכירים נוספים עוד מאוגוסט. אך נוכח ההאטה בצמיחה והחששות מגלי תחלואה נוספים, להערכתנו, הנגיד לא יתחייב לגבי מועד סיום הרכישות ולא ירמוז על המועד בו הבנק יתחיל להעלות את הריבית. צמצום התמיכה של הבנק המרכזי, יגדיל את התנודתיות בשווקים, באג"ח במניות ובשוק המט"ח, שהייתה יחסית נמוכה בשנה וחצי האחרונים.

ביידן יסתפק בחצי

הרוב השברירי של נציגי המפלגה הדמוקרטית בסנאט והתנגדות מספר סנאטורים גם להוצאה העצומה וגם לצעדי המיסוי הובילו את נשיא ארה"ב לצמצם את התוכנית התקציבית ל-75 1 טריליון דולר, כמחצית מהתוכנית המקורית. במידה ותאושר (עד תחילת דצמבר) יחקקו במקביל גם את תוכנית ההשקעה בתשתיות בסך 550 מיליארד דולר שכבר קיבלה תמיכה רחבה מרוב נציגי הקונגרס. חלק מהמימון לתוכנית יגיע מהעלאת מיסים, ומסתמן שאין רוב להעלאת מס החברות הכללי (כפי שציינו בעבר). אך יש יותר קולות שתומכים בצעדים חלופיים שבמידה ויאושרו יהיו לכך השלכות על שוק ההון; העלאת מדרגות המס לבעלי שכר גבוה, יישום מס חברות מינימלי של 15 אחוזים לחברות גדולות בלבד, וביטול ההכרה במס בחלק מהסעיפים כגון רכישה חוזרת של מניות.

צמיחה חזקה בנק מרכזי סבלני

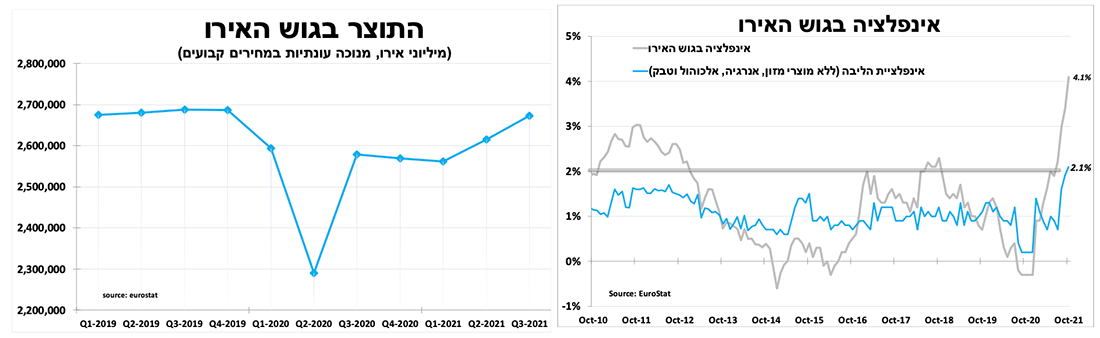

הצמיחה בגוש האירו ברבעון השלישי הייתה חזקה ועמדה על 9.1 אחוזים בשיעור שנתי, בהובלת צרפת ואיטליה, לאור הצריכה הפרטית החזקה בחודשי הקיץ במקביל לירידה המהירה בתחלואה. למרות הצמיחה המהירה התוצר בגוש האירו עדיין נמוך בהשוואה לרמתו מלפני המשבר (בניגוד לארה"ב). למרות קצב הצמיחה הנאה, הנתונים האחרונים מצביעים על האטה בקצב הצמיחה ברבעון הרביעי לאור הקשיים בשרשראות האספקה, העלייה המחודשת בתחלואה וכמובן הזינוק במחירי האנרגיה. הדבר תומך בגישה הסבלנית של הבנק המרכזי, למרות שהאינפלציה עלתה ל-4.1 אחוזים באוקטובר (על פי האומדן הראשוני) והליבה ל-2.1 אחוזים.

בהחלטת הריבית נגידת הבנק המרכזי בגוש האירו הדגישה כי להערכתם האינפלציה גבוהה בשל הזינוק במחירי האנרגיה ועלויות השילוח. הם צופים שהאינפלציה עוד תעלה עד לסוף השנה, אך הם סבורים שהיא תתמתן במחצית השנייה של השנה הבאה גם לאור הירידה בשבוע האחרון במחירי הגז (שעדיין מאוד גבוהים). לכן הנגידה ציינה שהציפיות להעלאת ריבית הנגזרות מהשווקים הפיננסים לא מתיישרים עם הערכות של חברי הבנק. הנגידה הזכירה שתוכנית החירום לרכישת אג"ח תסתיים במרץ, אך תוכנית הרכישות הנוספת (20 מיליארד אירו בחודש) תימשך עד מועד העלאת הריבית, כלומר כנראה עד לסוף 2022.

בסין ידה של הממשלה בכל

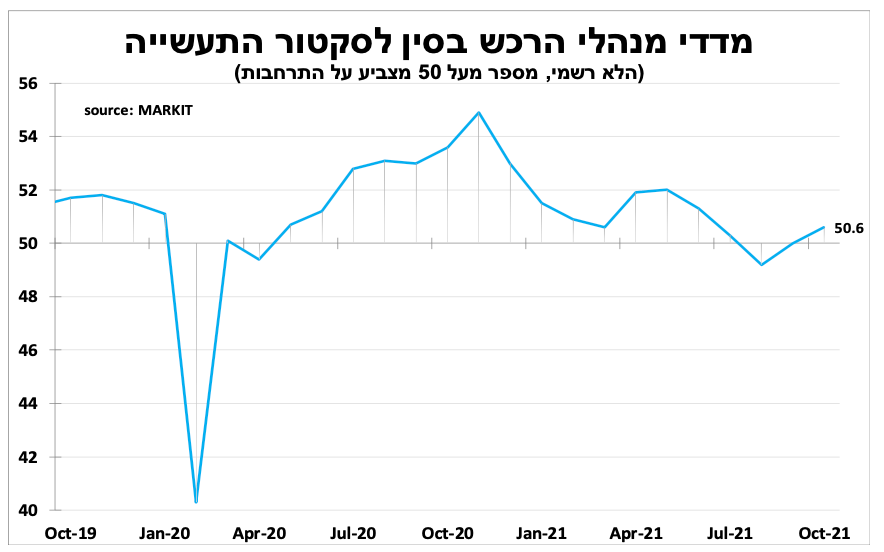

סנטימנט חברות התעשייה בסין השתפר בתחילת הרבעון הנוכחי לאור הירידה בתחלואה ומיעוט ההגבלות, כך על פי מדד מנהלי הרכש שעלה ל-50.6 נקודות, הרמה הגבוהה ביותר מזה 3 חודשים. הדיווחים שהממשלה מתכוונת להטיל מגבלות על התנודתיות במחירי הפחם תרמה לירידה חדה במחיר (בעיקר המקומי), ולמיתון מעט הלחצים על המחירים. הבנק המרכזי הזרים נזילות משמעותית לשווקים הפיננסים כדי למתן את ההאטה.

במקביל הממשלה הודיעה שהיא מתכוונת להרחיב את השימוש במס הרכישה על נדל"ן כדי לצמצם את המינוף בענף ולהקטין פערים. הדבר יכול לצמצם את היקף הצמיחה בענף ולתרום לירידה במחירי חומרי הגלם, למרות שלא פורסמו עדיין פרטים בנושא.

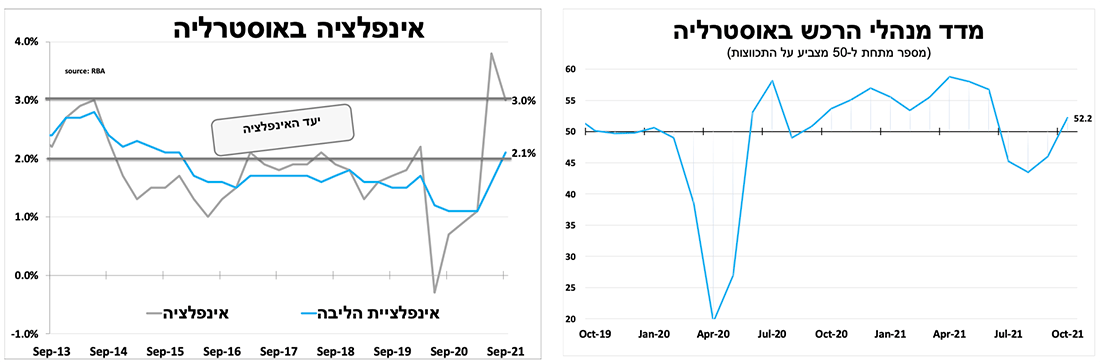

גם באוסטרליה מורידים לאט את הרגל מהגז

הבנק המרכזי באוסטרליה הותיר את הריבית ללא שינוי על 0.1 אחוז, וימשיך את תוכנית הרכישות השבועית בקצב הנוכחי של 4 מיליארד דולר (אוסטרלי) לפחות עד פברואר 2022. עם זאת, לאור העלייה באינפלציית הליבה (2.1%), והצפי להתאוששות מהירה ברבעון הנוכחי, הבנק החליט להפסיק עם מדיניות השליטה על העקום התשואות (0.1% עד ל-3 שנים).

כך גם אוסטרליה מצטרפת לבנקים המרכזיים שמצמצמים את המדיניות המרחיבה אך מאוד בהדרגתיות, לאור אי-הוודאות מ'גלים' נוספים של תחלואה. נגיד הבנק ציין שהם לא מתכוונים להעלות את הריבית לפני שהאינפלציה תתייצב בתוך היעד ולא לפני שנראה עלייה עקבית בשכר.

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay