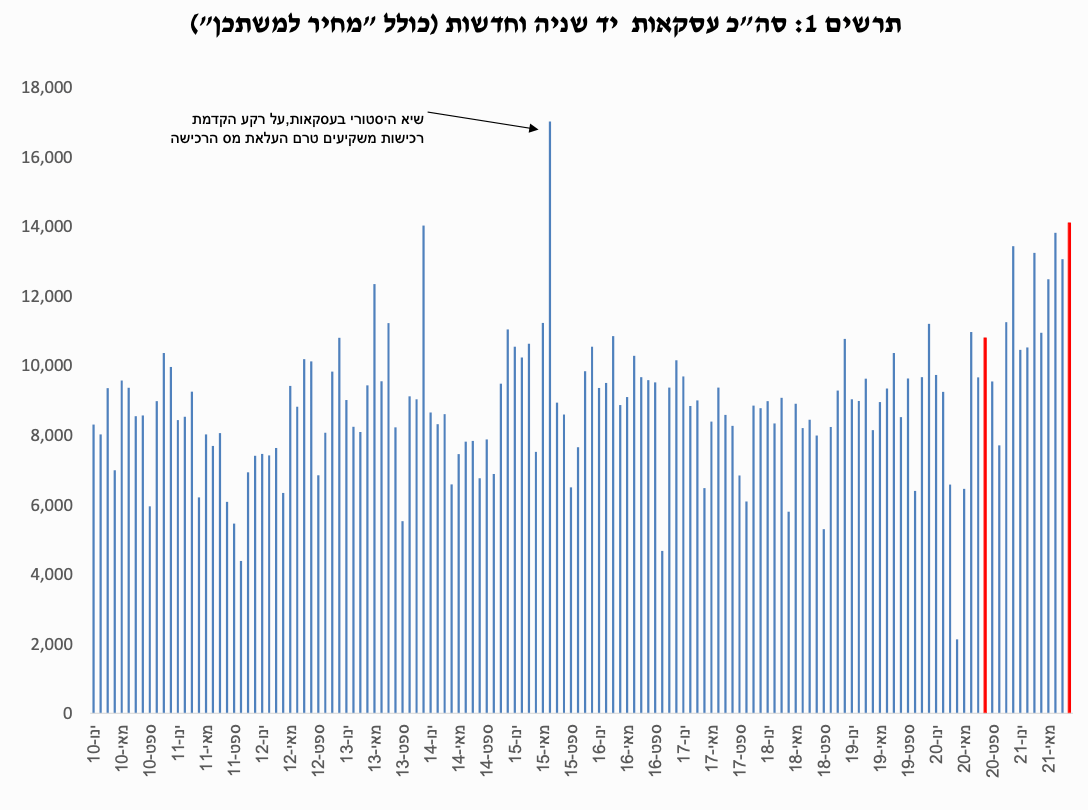

בחודש אוגוסט נרכשו 14.1 אלף דירות, הרמה הגבוהה ביותר מאז השיא ההיסטורי שנרשם ביוני 2015. בהשוואה לאוגוסט אשתקד זהו גידול של 31%, וגידול של 8% בהשוואה לחודש יולי האחרון.

בניכוי העסקאות בסבסוד ממשלתי הסתכם מספר העסקאות בשוק החופשי בחודש אוגוסט ב-12.5 אלף, גידול של 35% בהשוואה לאוגוסט אשתקד וגידול של 8% בהשוואה לחודש הקודם.

המשקיעים רכשו כשלושת אלפי דירות בחודש אוגוסט, גידול חד של 71% בהשוואה לאוגוסט אשתקד. בכך מוסיפים הם להוביל את הגידול בסך העסקאות. בשמונת החודשים הראשונים של השנה נרכשו עשרים אלף דירות ע"י משקיעים, יותר מהכמות השנתית שרכשו משקיעים בכל אחת מארבע השנים האחרונות.

ניתוח רמות המחירים של הדירות שרכשו המשקיעים באוגוסט השנה, בהשוואה לאוגוסט 2019 מלמד כי חרף העליה המשמעותית במחירי הדירות באותה תקופה (עליה של 12% לפי מדד הלמ"ס), המחיר הממוצע של הדירות שרכשו המשקיעים באוגוסט השנה היה גבוה ב-5% בלבד בהשוואה לאוגוסט 2019. ההסבר לכך נובע בחלקו משינוי בתמהיל הגיאוגרפי של רכישות המשקיעים, לאזורים זולים יותר, עובדה המתבטאת גם בגובה מס רכישה נמוך משמעותית מזה שבאזורי הביקוש, בשל השוני במחיר הדירה.

מכירות המשקיעים בחודש אוגוסט עמדו על 2.8 אלף דירות, גידול של 27% בהשוואה לאוגוסט אשתקד וגידול של 8% בהשוואה לחודש הקודם.

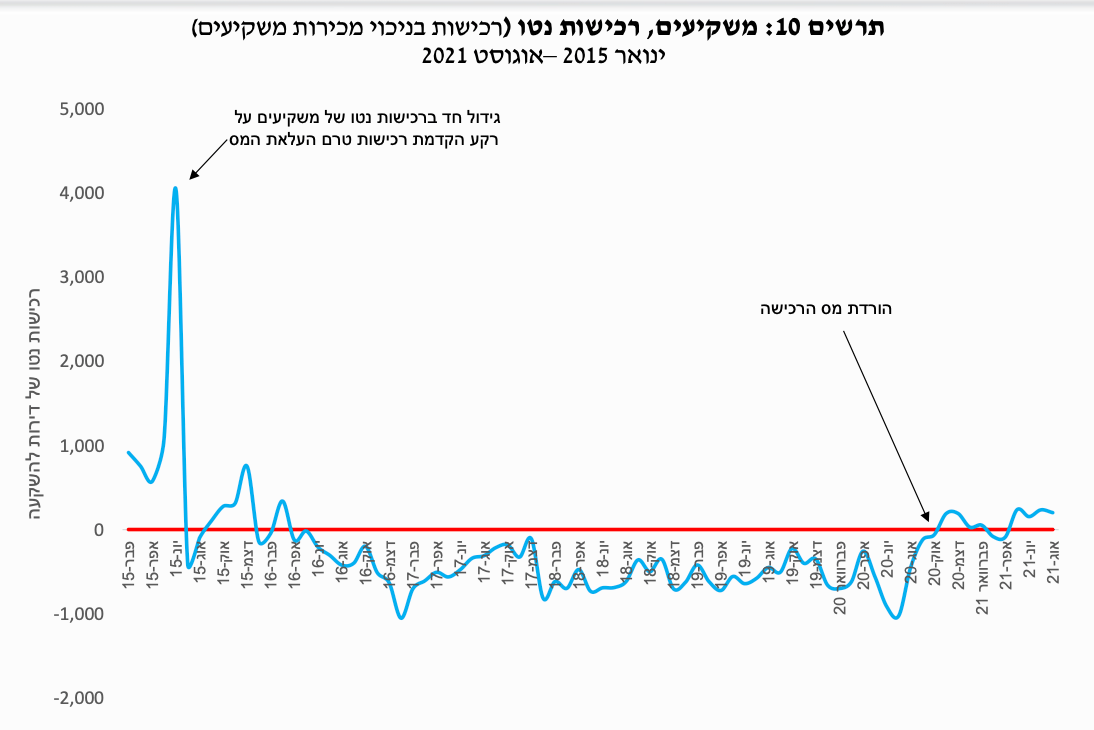

"מלאי" הדירות בידי משקיעים נותר גם בחודש אוגוסט ללא שינוי משמעותי, זאת לאחר שמאז אפריל 2016 ועד הורדת מס הרכישה בסוף יולי אשתקד נגרעו מ"מלאי" זה כ-26 אלף דירות.

מכירות הקבלנים (כולל "מחיר למשתכן") הסתכמו בחודש אוגוסט ב-5.3 אלף דירות, גידול של 31% בהשוואה לאוגוסט אשתקד וגידול של 11% בהשוואה לחודש הקודם.

מכירות "מחיר למשתכן" הסתכמו בחודש אוגוסט ב-1.6 אלף דירות, גידול של 6% בהשוואה לאוגוסט אשתקד, זאת לאחר שמאז פרוץ מגפת הקורונה במרץ אשתקד נרשמה מגמת ירידה ברכישות אלו. יתכן ומגמת ירידה זו נובעת בין היתר משיעור גבוה יחסית של משקי בית שהוצאו לחל"ת עם פרוץ המגפה מבין הזוכים בהגרלות אלו.

רכישות "דירה ראשונה" בשוק החופשי הסתכמו בחודש אוגוסט ב- ב-4.9 אלף דירות, גידול של 33% בהשוואה לאוגוסט אשתקד וגידול של 15% בהשוואה לחודש הקודם. רכישות משפרי הדיור הסתכמו ב-4.7 אלפי דירות, גידול של 20% בהשוואה לאוגוסט אשתקד וגידול מתון של 2% בהשוואה לחודש הקודם.

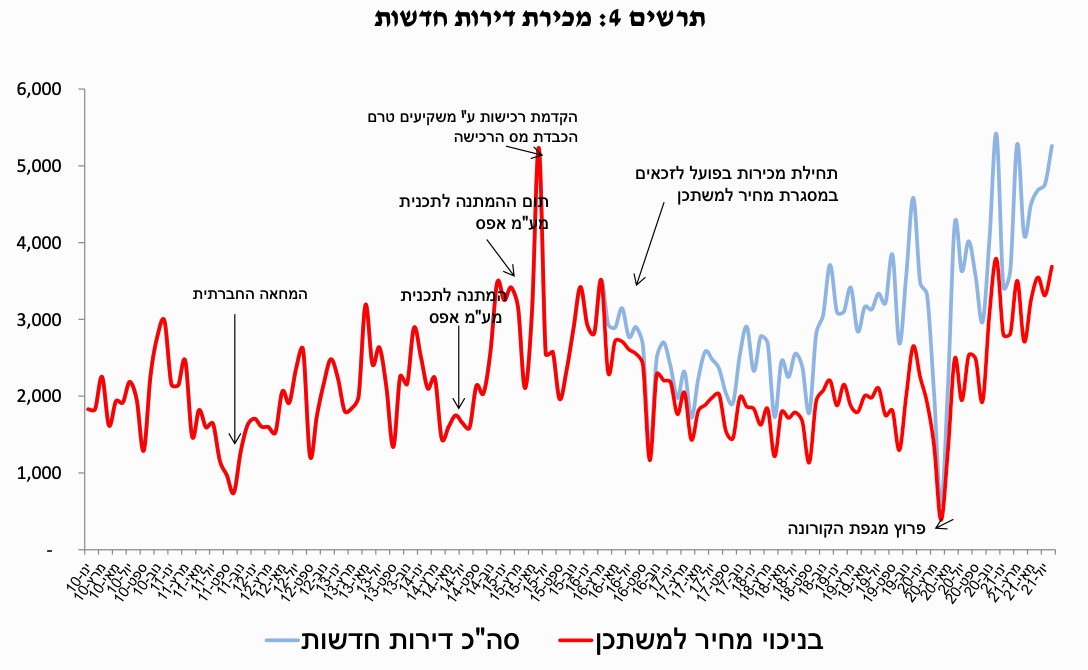

בחודש אוגוסט נרכשו 14.1 אלף דירות, הרמה הגבוהה ביותר מאז השיא ההיסטורי שנרשם ביוני 2015 (על רקע הקדמת רכישות משקיעים באותו חודש, טרם הכבדת מס הרכישה עליהם). בהשוואה לאוגוסט אשתקד זהו גידול של 31%, כאשר יש לציין כי רמת העסקאות באוגוסט אשתקד היתה גבוהה כשלעצמה, בין היתר על רקע זינוק ברכישות המשקיעים לאחר הורדת מס הרכישה בסוף יולי באותה שנה. בהשוואה לחודש יולי האחרון נרשמה עליה של 8% במספר העסקאות.

בניכוי העסקאות בסבסוד ממשלתי הסתכם מספר העסקאות בשוק החופשי בחודש אוגוסט האחרון ב-12.5 אלף, בדומה לרמה הגבוהה שנרשמה בחודש יוני האחרון (היה הגבוה ביותר מאז יוני 2015 במכירות בשוק החופשי). בהשוואה לאוגוסט אשתקד נרשם גידול של 35% במספר העסקאות בשוק החופשי וגידול של 8% בהשוואה לחודש הקודם.

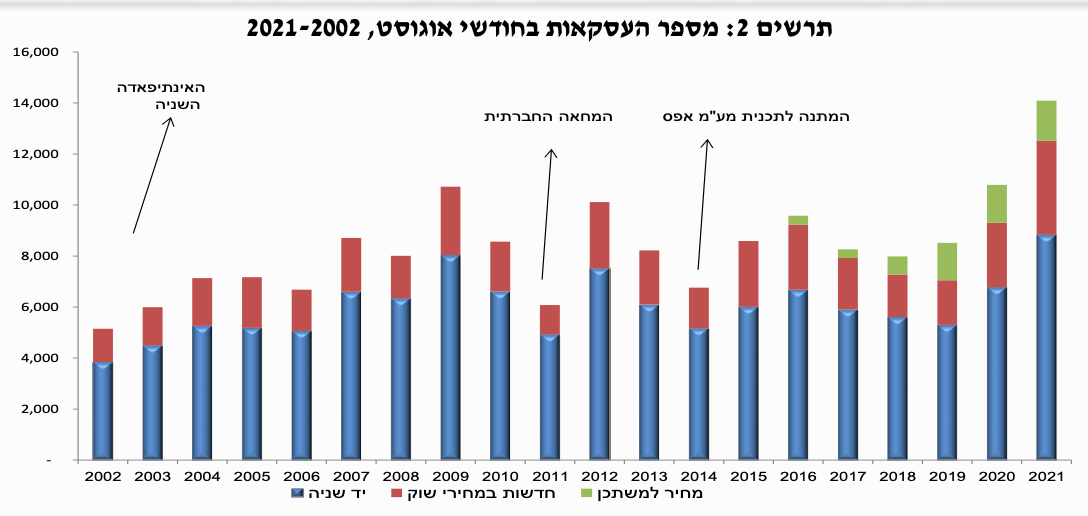

בהשוואה היסטורית של חודש אוגוסט האחרון למקבילים לו בעשרים השנים האחרונות זוהי הרמה הגבוהה ביותר של עסקאות, בשוק החופשי ובכלל (ראה/י תרשים 2)

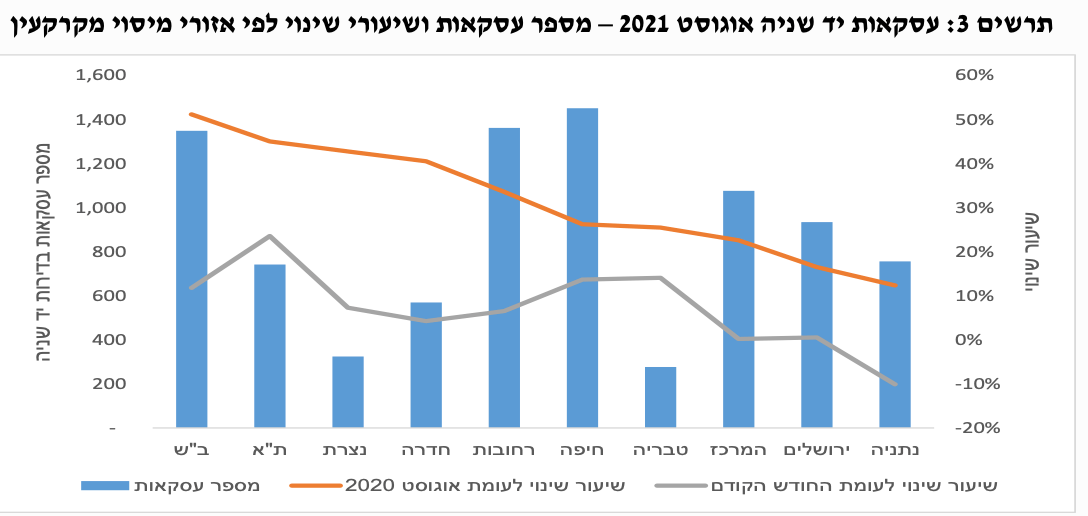

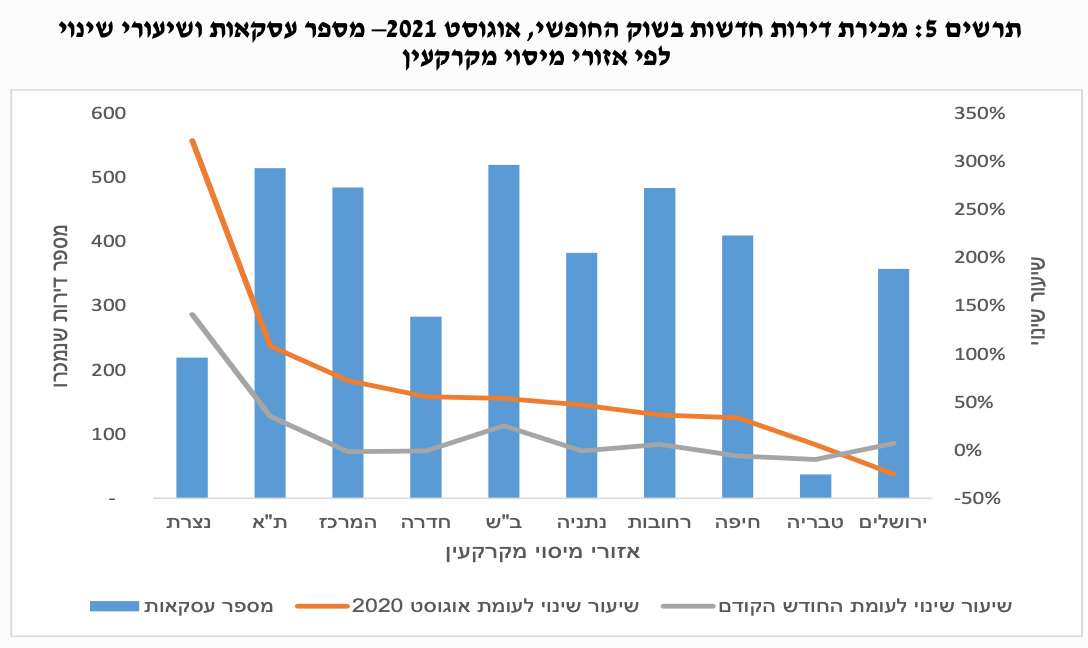

סך העסקאות בדירות יד שניה בחודש אוגוסט עמד על 8.8 אלף, גידול חד של 30% בהשוואה לאוגוסט אשתקד וגידול של 7% בהשוואה לחודש הקודם. בפילוח גיאוגרפי נמצא כי הגידול החד בפלח שוק זה הקיף את כל האזורים, בהובלת אזור ב"ש שרשם גידול של 51% בהשוואה לאוגוסט אשתקד וגידול של 12% בהשוואה לחודש הקודם. בכך הגיע מספר העסקאות בדירות יד שניה באזור זה ל-1.4 אלף דירות, הרמה הגבוהה ביותר שנרשמה באזור ב"ש מאז יוני 2015 (נציין כי רמה זו נמוכה ב-12% בלבד מהשיא שנרשם ביוני 2015, זאת כאשר ברמה הארצית עומד פער זה על 25%). אזור ת"א, שהתאפיין בשנה האחרונה ברמת פעילות נמוכה יחסית בפלח השוק של דירות יד שניה, רשם התאוששות בחודש אוגוסט, עם עליה של 45% במספר העסקאות בדירות יד שניה בהשוואה לאוגוסט אשתקד ועליה של 24% בהשוואה לחודש הקודם, שיעור הגידול הגבוה ביותר בהשוואה ארצית (ראו תרשים 3). בכך הגיע מספר העסקאות בדירות יד שניה באזור זה ל-740 דירות, הרמה הגבוהה ביותר מאז דצמבר 2016 (אם כי עדיין נמוכה בפער משמעותי, של 47%, משיא הרכישות שנרשם באזור זה ביוני 2015).

מכירות הקבלנים בחודש אוגוסט הסתכמו ב-5.3 אלף דירות, גידול של 31% בהשוואה לאוגוסט אשתקד וגידול של 11% בהשוואה לחודש הקודם. בניכוי המכירות בסבסוד ממשלתי הסתכמו מכירות הקבלנים בשוק החופשי בחודש אוגוסט ב-3.7 אלף דירות, גידול של 46% בהשוואה לאוגוסט אשתקד וגידול של 11% בהשוואה לחודש הקודם.

בפילוח גיאוגרפי נמצא כי הגידול החד במכירות הקבלנים בשוק החופשי בהשוואה לאוגוסט אשתקד הקיף את כל האזורים, למעט אזור ירושלים בו נרשמה דווקא ירידה חדה של 25% במכירות אלו. עם זאת יש לציין כי ירידה זו נובעת במידה רבה על רקע רמה גבוהה במיוחד שנרשמה במכירות הקבלנים באזור זה באוגוסט אשתקד. אזור ת"א ממשיך לבלוט עם שיעורי גידול חדים במכירות הקבלנים, כאשר בחודש אוגוסט האחרון עמד סך מכירות זה על 514 דירות, כפליים בהשוואה לאוגוסט אשתקד. יש לציין כי חלק לא מבוטל ממכירות אלו התרכז בבת-ים, על רקע מבצע מכירות לאחד ממועדוני הצרכנות הגדולים. את שיעור הגידול החד ביותר במכירות הקבלנים בשוק החופשי רשם דווקא אזור נצרת, אשר מתאפיין בדר"כ ברמות נמוכות של עסקאות. בחודש אוגוסט נמכרו באזור זה 219 דירות חדשות בשוק החופשי, גידול של 320% בהשוואה לאוגוסט אשתקד והרמה החודשית הגבוהה ביותר במכירות אלו באזור זה לפחות בעשרים השנים האחרונות.

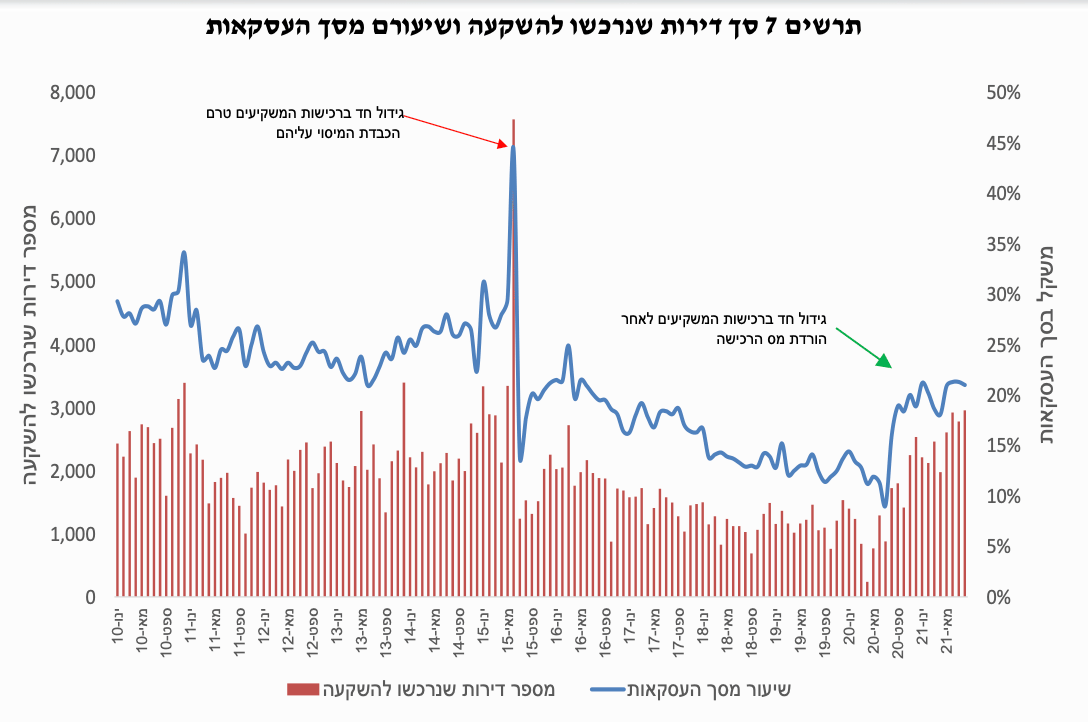

הגידול החד במכירות הקבלנים בחודש אוגוסט מצא ביטוי במקביל בתזרים המזומנים ממכירות אלו, אשר הגיע לסך של 9.9 מיליארד ₪ (כולל מכירות במסגרת "מחיר למשתכן") גידול ריאלי של 34% בהשוואה לאוגוסט אשתקד. בהשוואה לחודש הקודם זהו גידול של 4%. פחות מחמישית (19%) מסך תזרים המזומנים של הקבלנים בחודש אוגוסט נבע ממכירות במסגרת "מחיר למשתכן", נמוך בשמונה נקודות אחוז בהשוואה לאוגוסט אשתקד. בהקשר זה יש לציין כי אמנם בחודש אוגוסט האחרון נבלמה הירידה במכירות במסגרת "מחיר למשתכן" (אף נרשם גידול מתון של 6% בהשוואה לאוגוסט אשתקד), אולם קצב מכירות הקבלנים בשוק החופשי נותר גבוה משמעותית מאלו של המכירות בסבסוד ממשלתי.

רכישות המשקיעים בחודש אוגוסט הסתכמו ב-3.0 אלף דירות, גידול חד של 71% בהשוואה לאוגוסט אשתקד, כאשר כפי שצוין, רכישות המשקיעים גם באוגוסט אשתקד היו גבוהות כשלעצמן, על רקע הורדת מס הרכישה בסוף חודש יולי באותה שנה (רכישות המשקיעים באוגוסט אשתקד היו גבוהות ב-64% בהשוואה לאוגוסט 2019). בהשוואה לחודש יולי האחרון נרשם גם כן גידול ברכישות המשקיעים, בשיעור של 6%. כשיעור מסך העסקאות עמד משקל המשקיעים על 21%, גבוה בחמש נקודות אחוז בהשוואה לאוגוסט אשתקד וגבוה בתשע נקודות אחוז בהשוואה לאוגוסט 2019. בהשוואה לחודש הקודם נשאר משקל המשקיעים ללא שינוי. בשמונת החודשים הראשונים של השנה נרכשו עשרים אלף דירות ע"י משקיעים, יותר מהכמות השנתית שרכשו משקיעים בכל אחת מארבע השנים האחרונות.

בפילוח רכישות המשקיעים לפי אזורי מיסוי מקרקעין נמצא כי הגידול החד ברכישות המשקיעים הקיף את כל האזורים, בהובלת אזור נתניה שרשם גידול של 107% בהשוואה לאוגוסט אשתקד. שיעורי גידול גבוהים משמעותית מהממוצע הארצי נרשמו גם באזורי ב"ש ות"א (גידול של 87% בכל אחד מאזורים אלו). במצטבר, בשמונת החודשים הראשונים של השנה, מוביל אזור ב"ש את הגידול ברכישות המשקיעים, עם שיעור גידול של 144% בהשוואה לתקופה המקבילה ב-2019 (ההשוואה היא ל-2019 ולא ל-2020 הן בשל הרמה הנמוכה במיוחד של עסקאות בחודשים הראשונים של פרוץ מגפת הקורונה אשתקד והן כדי להשוות לתקופה שלפני הורדת מס הרכישה בסוף יולי אשתקד).

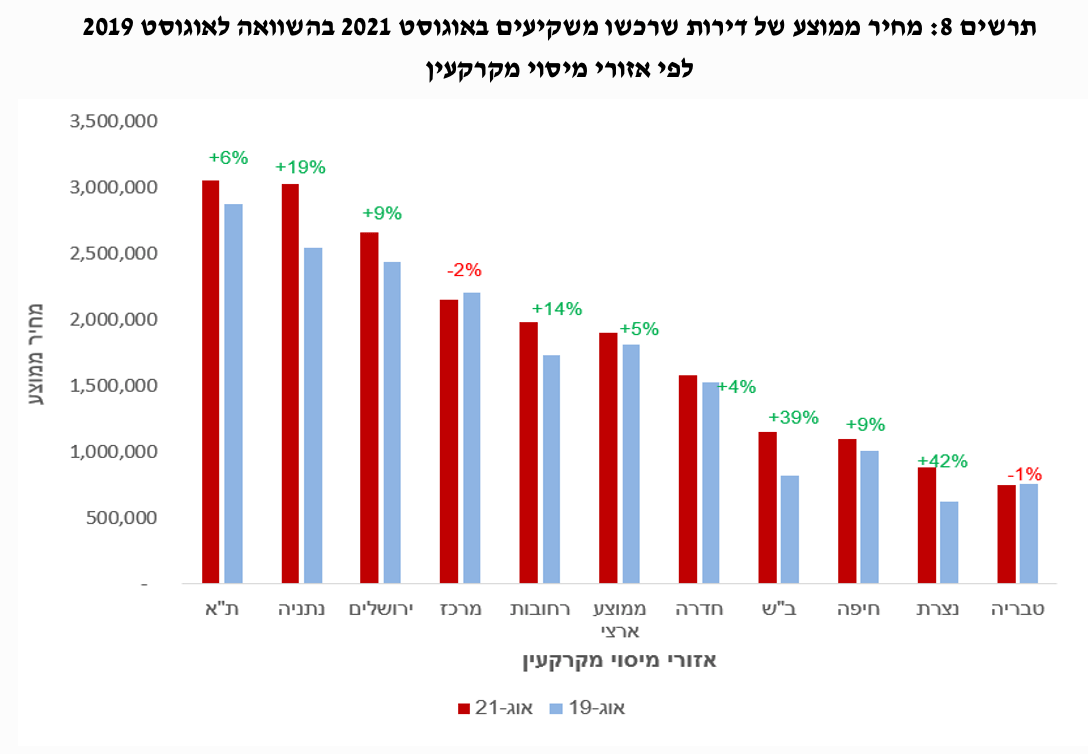

ניתוח רמות המחירים של הדירות שרכשו המשקיעים באוגוסט השנה, בהשוואה לאוגוסט 2019 מלמד כי חרף העליה המשמעותית במחירי הדירות באותה תקופה (עליה של 12% לפי מדד הלמ"ס), המחיר הממוצע של הדירות שרכשו המשקיעים באוגוסט השנה היה גבוה ב-5% בלבד בהשוואה לאוגוסט 2019. ההסבר לכך נובע בחלקו משינוי בתמהיל הגיאוגרפי של רכישות המשקיעים, ל"טובת" אזורי הפריפריה הזולים יותר (כך למשל, משקל אזור ב"ש ברכישות המשקיעים באוגוסט השנה היה גבוה בחמש נקודות אחוז בהשוואה לאוגוסט 2019, זאת בעיקר על חשבון ירידה בשיעור דומה במשקל אזור המרכז ברכישות המשקיעים). עם זאת, גם ברמת האזור הגיאוגרפי נמצאו לא מעט אזורים בהם מחירי הדירות שרכשו המשקיעים היו גבוהים אך במעט בהשוואה לאוגוסט 2019, כאשר באזור המרכז אף נרשמה ירידה של 2% במחיר הזה (ראה תרשים 8). ממצאים אלו מרמזים על העדפת דירות זולות יותר ע"י משקיעים באותם אזורים. מנגד, בולט אזור ב"ש עם עליה חדה של 39% במחיר הממוצע לדירה שרכשו משקיעים באזור זה. עליה חדה זו עשויה להיות מוסברת בחלקה בהעדפה לדירות "איכותיות" יותר ו/או בעליית מחירים חדה יותר בסוג הנכסים המועדף על משקיעים באזור זה (קירבה לאוניברסיטה וכו'), בין היתר על רקע הגידול החד ברכישות המשקיעים באזור זה, כפי שצוין לעיל.

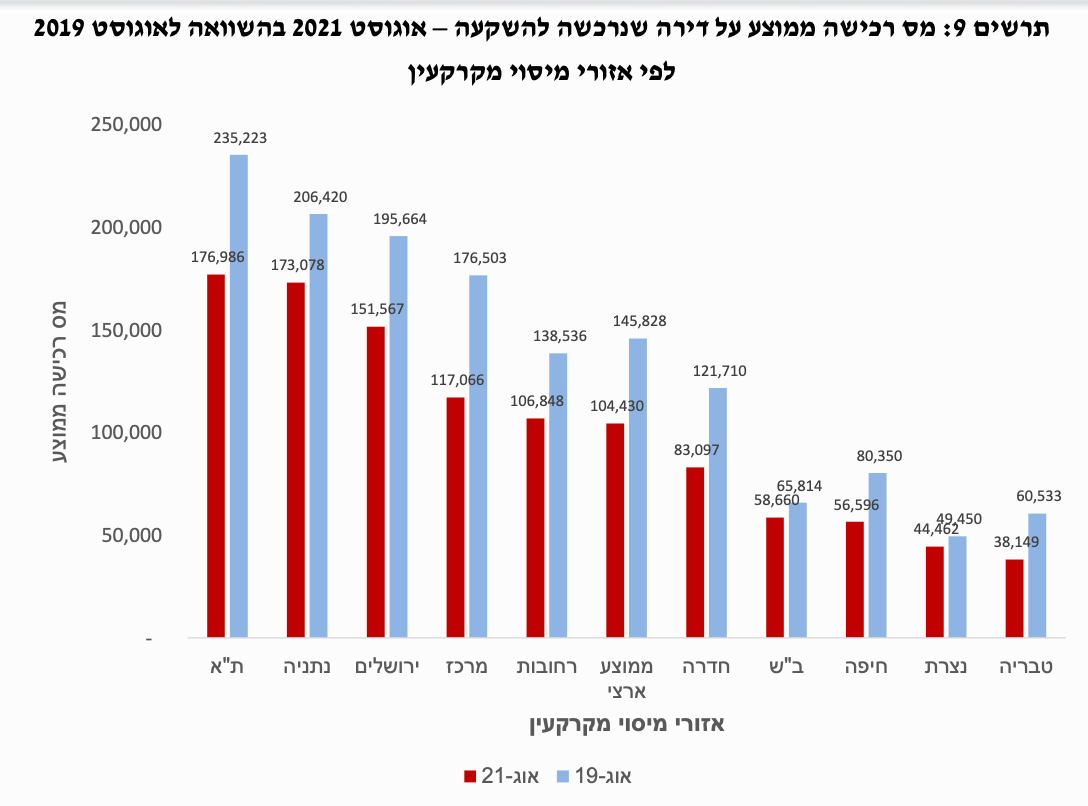

כאשר מביאים בחשבון את הורדת מס הרכישה על משקיעים בסוף יולי אשתקד, המשמעות היא שהפער בין המחיר הסופי אותו רואה המשקיע (מחיר הדירה+מס הרכישה) באוגוסט השנה בהשוואה למחיר זה באוגוסט 2019 נמוך יותר מפערי המחירים עצמם. בפילוח גיאוגרפי נמצא כי במונחים נומינליים ה"חיסכון" המשמעותי ביותר בתשלום מס הרכישה נרשם באזורי ת"א והמרכז. כך, אם באוגוסט 2019 עמד מס הרכישה הממוצע בו התחייב משקיע על 235 אלף ₪, באוגוסט השנה היה סכום זה נמוך ב-58 אלף ₪ (ראו תרשים 9). מנגד, באזור ב"ש גובה מס הרכישה שנחסך עמד על שבעת אלפי ₪ בלבד (בין היתר בשל העליה החדה במחירי הדירות שרכשו המשקיעים באזור זה). עם זאת, עדיין גובה מס הרכישה הממוצע (במונחים כספיים) באזור ב"ש, כמו גם באזורי הפריפריה האחרים, נמוך משמעותית מאשר באזורי הביקוש במרכז הארץ, בשל פערי המחיר בין הפריפריה למרכז. במובן זה, גם בהינתן שיעורי מס רכישה אחידים בין הפריפריה למרכז, רמות המחירים הגבוהות יותר במרכז, יש בהן כדי להכביד את המיסוי על מי שבוחר לרכוש דירה להשקעה במרכז ולא בפריפריה.

מכירות המשקיעים בחודש אוגוסט עמדו על 2.8 אלף דירות, גידול של 27% בהשוואה לאוגוסט אשתקד וגידול של 8% בהשוואה לחודש הקודם. בפילוח גיאוגרפי נמצא כי הגידול במכירות המשקיעים בהשוואה לאוגוסט אשתקד הקיף את כל האזורים, כאשר לראשונה מאז תחילת 2021 הוביל אזור ת"א את הגידול במכירות אלו, עם עליה של 60%. עם זאת, בסיכום שמונת החודשים הראשונים של השנה רשם אזור ת"א את שיעור הגידול המתון ביותר במכירות המשקיעים, בהשוואה לתקופה המקבילה ב-2019 (גידול של 10%, לעומת גידול של 36% במכירות אלו ברמה הארצית).

מאז הופחת מס הרכישה על דירות הנרכשות להשקעה בסוף יולי אשתקד, נותר "מלאי" הדירות בידי משקיעים ברמה הארצית ללא שינוי מהותי (במצטבר התווספו כחמש מאות דירות בשלושה-עשר חודשים אלו, אולם בניכוי השינוי ברכישות של קרנות רי"ט, נותר מלאי זה בידי משקיעים שהינם משקי בית ללא שינוי מהותי - נגרעו ממנו כמאה דירות). זאת לאחר ירידה רצופה מאז אפריל 2016 ועד יולי אשתקד, במהלכה נגרעו מ"מלאי" זה כ-26 אלף דירות.

רכישות הזוגות הצעירים הסתכמו בחודש אוגוסט ב-6.5 אלף דירות (כולל "מחיר למשתכן"), גידול של 25% בהשוואה לאוגוסט אשתקד וגידול של 14% בהשוואה לחודש הקודם. בניכוי הרכישות בסבסוד ממשלתי (בעיקר "מחיר למשתכן") הסתכמו רכישות הזוגות הצעירים בשוק החופשי ב-4.9 אלף דירות, גידול חד של 33% בהשוואה לאוגוסט אשתקד וגידול של 15% בהשוואה לחודש הקודם. בפילוח גיאוגרפי נמצא כי הגידול ברכישות הזוגות הצעירים בשוק החופשי (לעומת אוגוסט אשתקד) הקיף את כל האזורים, למעט אזור ירושלים (זאת כפי שצוין על רקע רמת רכישות גבוהה במיוחד באזור זה באוגוסט אשתקד, בפרט בבית-שמש). אזור ת"א בלט עם גידול של 64% ברכישות הזוגות הצעירים בשוק החופשי, זאת בין היתר על רקע מבצע המכירות של אחת החברות היזמיות לחברי מועדון צרכנות. אזור ב"ש בלט אף הוא עם גידול חד של 53%. שיעור הגידול החד ביותר ברכישות הזוגות הצעירים בשוק החופשי נרשם באזור נצרת, עם גידול של 140% בהשוואה לאוגוסט אשתקד, כאשר עיקר רכישות אלו התרכז בקרב אוכלוסייה חרדית, באחד הישובים בגליל המערבי.

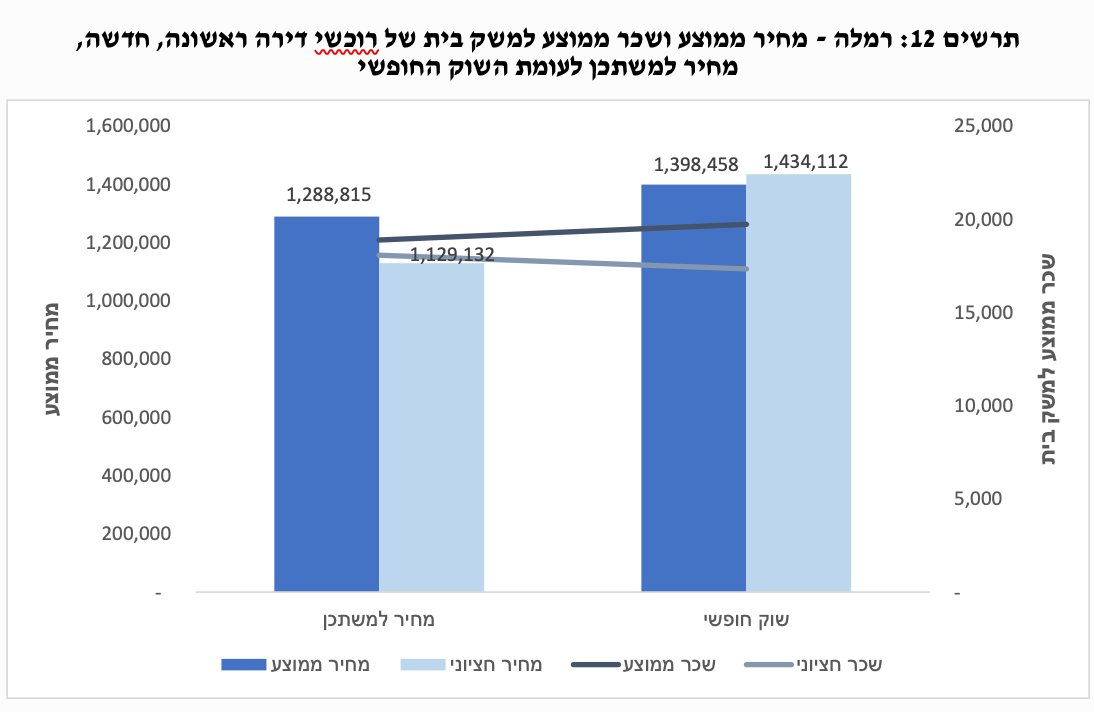

סך הרכישות בסבסוד ממשלתי (מרביתן במסגרת תכנית "מחיר למשתכן" ) בחודש אוגוסט עמד על 1.6 אלף דירות, גידול של 6% בהשוואה לאוגוסט אשתקד, זאת לאחר שבחודשיים הקודמים נרשמו ירידות משמעותיות ברכישות אלו, ובכלל מאז פרוץ מגפת הקורונה במרץ אשתקד. בהשוואה לחודש יולי האחרון נרשם גידול של 9% ברכישות אלו. בפילוח גיאוגרפי נמצא כי עיקר הגידול ברכישות "מחיר למשתכן" בחודש אוגוסט התרכז באזור המרכז (בפרויקט בבני-ברק) ובאזור רחובות, כאשר לראשונה התבצעו מכירות אלו בסבסוד ממשלתי ברמלה.

בניתוח רמות השכר למשק בית של רוכשי הדירות ב"מחיר למשתכן" ברמלה, תוך השוואה למי שרכשו את דירתם הראשונה מקבלן בשוק החופשי בעיר זו, לא נמצאו פערי שכר משמעותיים. כך, השכר הממוצע למשק בית של מי שרכשו את דירתם הראשונה מקבלן בשוק החופשי עמד על 19.7 אלף ₪, ברוטו למשק בית, גבוה ב-4% בלבד מזה של רכשי "מחיר למשתכן" בעיר זו. ברמת השכר החציוני אף גבוה יותר השכר של רוכשי "מחיר למשתכן" ב-4% ממי שרכשו את דירתם הראשונה מקבלן בשוק החופשי. ההסבר לכך נעוץ לפחות בחלקו בשיעור גבוה יותר של רווקים מקרב מי שרכשו את דירתם בשוק החופשי, בהשוואה לשיעורם מקרב רוכשי "מחיר למשתכן" (בין היתר על רקע תנאי הזכאות לתכנית, המציבים רף מינימלי של גיל למי שהינם רווקים). משמעות ממצאים אלו הינה שהשכר לעובד בקרב הרוכשים בשוק החופשי גבוה מזה של רוכשי "מחיר למשתכן".

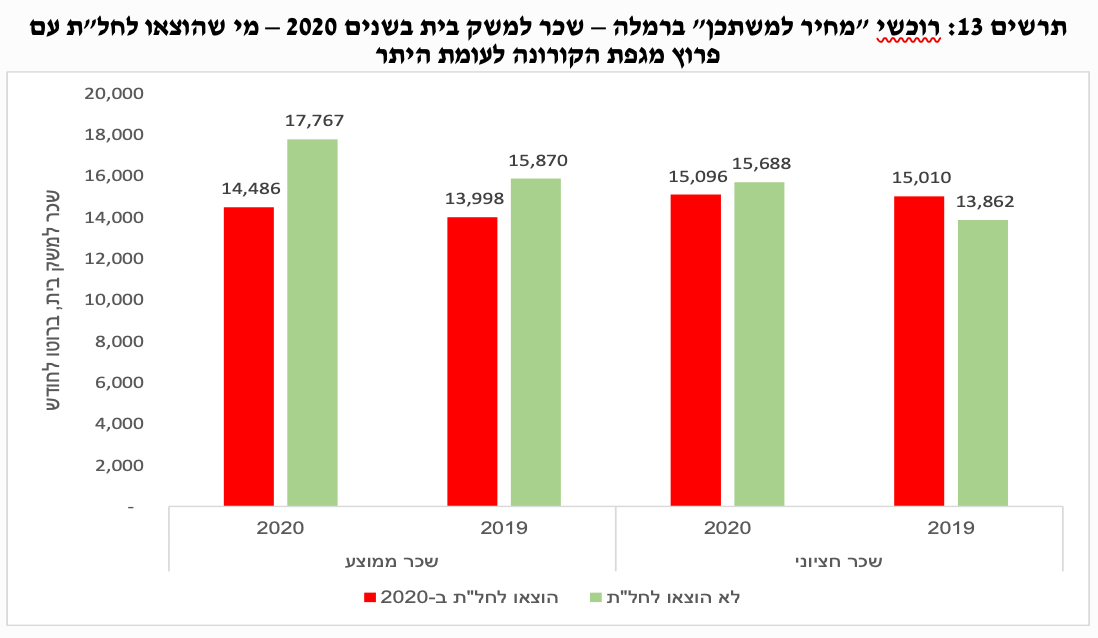

על רקע נתוני השכר לעיל יש לציין כי הנתונים הינם לשנת 2020 (נלקחו מדוחות 126 של המעסיקים לביטוח לאומי). לאור משבר הקורונה שפרץ אשתקד והשפעתו על שוק העבודה, בחנו בנוסף באיזו מידה, אם בכלל, קיימים הבדלים בשיעור העובדים שהוצאו לחל"ת מקרב משקי הבית שרכשו את דירתם ב"מחיר למשתכן" ברמלה לעומת רוכשי דירה ראשונה שרכשו את דירתם מקבלן בשוק החופשי בעיר זו. הממצאים מלמדים כי בניגוד לפערים הנמוכים בשכר למשק בית בין שתי אוכלוסיות אלו, נמצאו פערים משמעותיים בשיעור מי שהוצאו לחל"ת. כך, בעוד שבקרב הרוכשים מקבלן בשוק החופשי ברמלה רק 10.5% ממשקי הבית לפחות אחד מבני הזוג הוצא לחל"ת בשנת 2020, בקרב רוכשי "מחיר למשתכן" בעיר זו מגיע שיעורם ל-27.5%. דהיינו, שיעור גבוה פי 2.6 מזה של הרוכשים בשוק החופשי. בהקשר זה נציין כי ממצאים אלו תואמים ניתוח מוקדם יותר שעשינו אשתקד, שמצא שיעור דומה של הוצאה לחל"ת לאחר פרוץ משבר הקורונה מקרב רוכשי "מחיר למשתכן" בחמש השנים שקדמו לפרוץ מגפת הקורונה (אז ההקשר היה לצורך בחינת החשיפה של המשכנתאות אותם נטלו למשבר בשוק העבודה).

כאשר בוחנים את רמות השכר של מי שהוצאו לחל"ת מקרב רוכשי "מחיר למשתכן" ברמלה, בהשוואה לרוכשים האחרים באותו פרויקט בסבסוד ממשלתי (ששרדו את משבר הקורונה עד עתה מבלי שיוצאו לחל"ת) נמצא כי מדובר באוכלוסייה בעלת רמות שכר נמוכות יותר וצמיחת שכר נמוכה יותר. כך, השכר הממוצע של רוכשים אלו בחודשים בהם עבדו בשנת 2020 עלה ב-3.5% בלבד בהשוואה לשנת 2019. השכר החציוני בקרב רוכשים אלו אף עלה בשיעור נמוך עוד יותר, של 0.5% בלבד (נומינלית. דהיינו, השכר החציוני שלהם ירד ריאלית), כאשר יש לזכור שחלק מחודשי העבודה היו לאחר החזרה מחל"ת. (דהיינו, לא מן הנמנע כי ירידת השכר שנרשמה בשנת 2020 משקפת את ירידת שכר לאחר החזרה מחל"ת). מנגד, בקרב רוכשי "מחיר למשתכן" ברמלה שלא הוצאו לחל"ת נרשמה עליית שכר של 12% (בין 2020-2019) בשכר הממוצע ועליה אף מעט גבוהה יותר (13.2%) בשכר החציוני.

אין ברשותנו נתונים עדכניים לגבי שיעור הנמצאים בחל"ת כיום מקרב רוכשי "מחיר למשתכן", אם כי סביר להניח כי שיעור זה ירד במקביל לירידה בשיעור הכללי של הנמצאים בחל"ת (בכל שוק העבודה). יחד עם זאת, הנתונים לעיל והעובדה לפיה טרם התפוגגה מגפת הקורונה, עשויים לרמז על פגיעותה הגבוהה יותר יחסית של אוכלוסיית הזוכים ב"מחיר למשתכן" למשבר הקורונה ולפיכך עשויים הם להסביר ולו באופן חלקי את הירידה שנרשמה ברכישות אלו מאז פרוץ המגפה.

רכישות משפרי הדיור בחודש אוגוסט הסתכמו ב-4.7 אלפי דירות, גידול של 20% בהשוואה לאוגוסט אשתקד וגידול מתון של 2% בהשוואה לחודש הקודם.. בפילוח גיאוגרפי נמצא כי הגידול ברכישות משפרי הדיור הקיף את כל האזורים, למעט ירושלים (בו נרשמה ירידה של 15%, כפי שצוין, בין היתר על רקע רמה גבוהה במיוחד של רכישות באזור זה באוגוסט אשתקד). אזורי חדרה ונצרת הובילו את הגידול ברכישות משפרי הדיור בחודש אוגוסט (גידול של 53%), כאשר שיעור גידול גבוה מהממוצע הארצי נרשם גם באזור ת"א (43%).

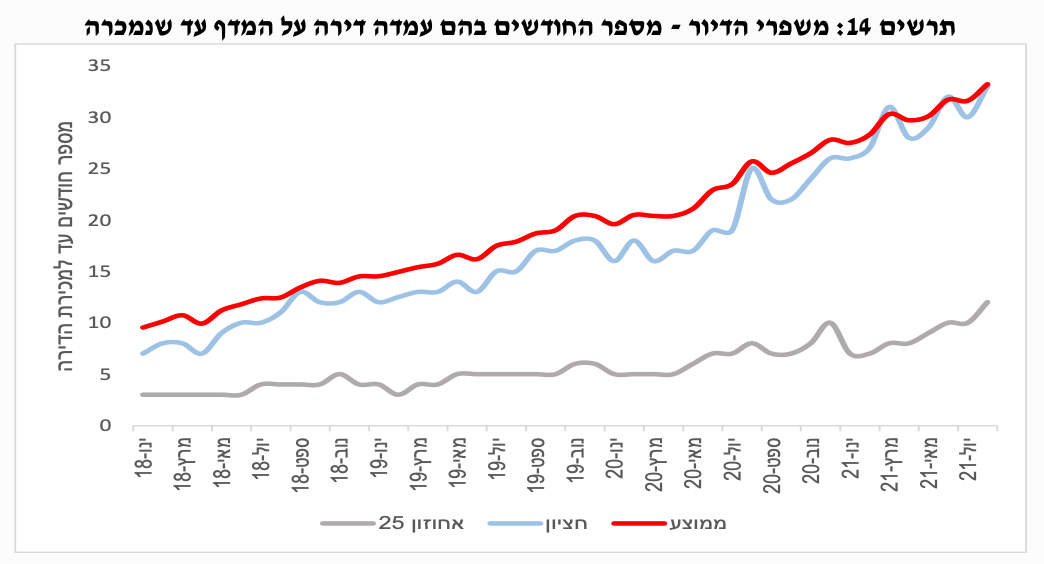

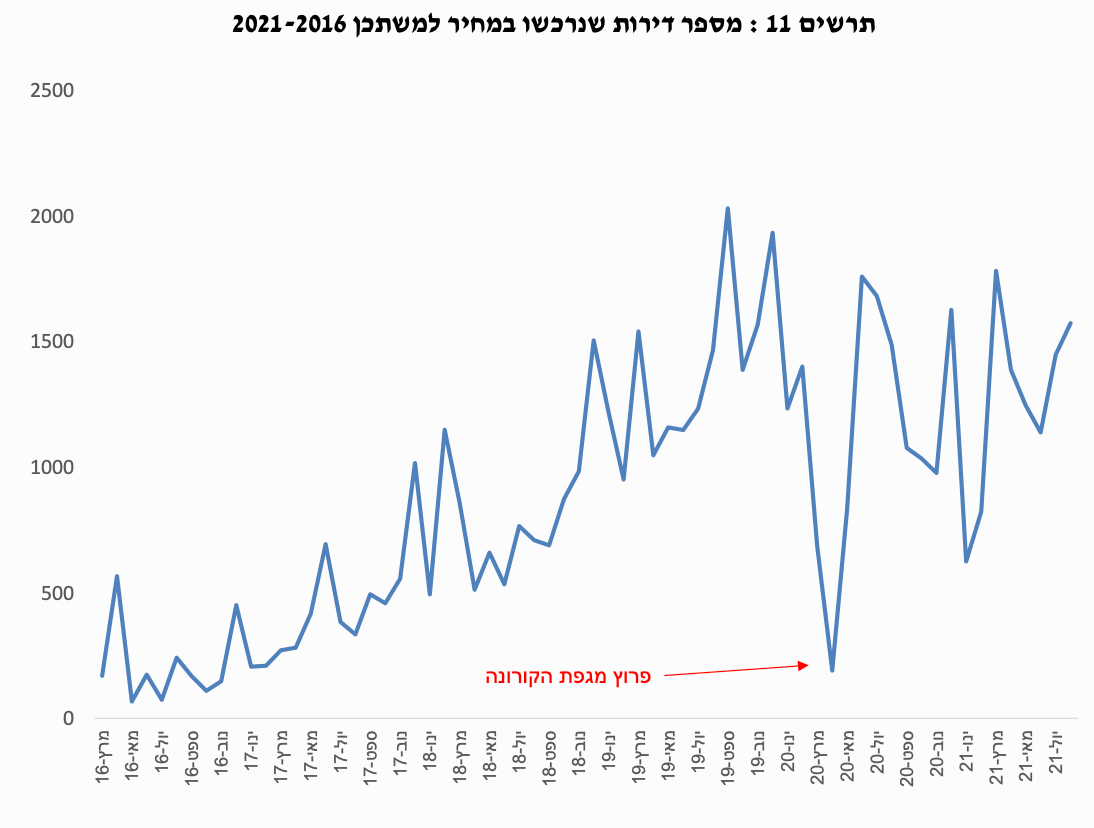

מספר "חודשי המדף" של הדירות הנמכרות ע"י משפרי הדיור, שהקדימו לרכוש דירה טרם שמכרו את דירתם הקודמת (רוכשי "דירה בהמתנה") עמד בחודש אוגוסט על 33 חודשים, בדומה לחודש הקודם, אבל משך הזמן ארוך ב-7.5 חודשים בהשוואה לאוגוסט אשתקד. בהקשר זה נזכיר כי על רקע מגפת הקורונה הוארך משמעותית משך הזמן הניתן לרוכשי "דירה בהמתנה" למכור את דירתם הקודמת מבלי שיחויבו במס כבעלי "דירה נוספת". סביר להניח כי ארכה זו "תרמה" להתארכות הממושכת בפרק הזמן בו עומדות "על המדף" דירותיהם של מי שרכשו דירה וטרם מכרו את דירתם הקודמת. העובדה לפיה החל מתחילת יולי השנה פג תוקפה של הוראת השעה ממאי 2016 (אשר קיצרה את משך הזמן למכירת הדירה, מ-24 חודש ממועד רכישת הדירה החדשה ל-18 חודש בלבד) יש בה כדי ל"תמוך" בהתארכות נוספת במשך הזמן בו משפרי הדיור מחזיקים בדירתם הישנה, תוך שהם נהנים מעליית מחירה.

Image by Oliver Menyhart from Pixabay

Image by Oliver Menyhart from Pixabay