פירוט השיקולים העיקריים לדירוג

ענף פעילות בסיסי עם ביקושים יציבים. קצב הגידול של האוכלוסייה ומדיניות ממשלתית צפויים לתמוך בצמיחת הענף לאורך זמן.

ענף שירותי הפסולת בישראל, ענף הפעילות המרכזי של החברה, מאופיין ע"י מידרוג בסיכון בינוני-נמוך, כאשר הסיכון הכרוך בפעילות בענף זה משתנה לאורך המקטעים השונים בשרשרת הערך, ותלוי במידה רבה ברמת התחרות ומידת החשיפה לרגולציה ממשלתית בכל מקטע. יש לציין כי לצד הסיכון, הרגולציה מהווה מנוע צמיחה בענף, כאשר המשרד להגנת הסביבה מעודד פיתוח של פתרונות לטיפול בפסולת בעיקר בתחומי המיחזור וההשבה. המקטעים המרכיבים את שרשרת הערך מבטאים את שלבי הטיפול השונים בפסולת: איסוף ופינוי, מיון, מיחזור, השבה והטמנה. תת-מגזר איסוף ופינוי הפסולת, משפיע לחיוב על הסיכון הענפי, בעזרת נראות הכנסות יציבה יחסית - בעיקר בשל התקשרויות דרך מכרזי פינוי פסולת מול רשויות מקומיות לתקופות ארוכות יחסית. מנגד, תת-מגזר זה מאופיין ברמת תחרות המוערכת על-ידנו כגבוהה, בעיקר בשל היעדר חסמי כניסה מהותיים, דבר הנובע מצרכי השקעה נמוכים. תת-מגזר הטיפול בפסולת מאופיין בחסמי כניסה גבוהים הקשורים להשקעות הוניות גבוהות, רגולציה, ומומחיות וידע מקצועי הנדרשים להקמת אתרי טיפול בפסולת. תרבות הצריכה המערבית הכוללת שימוש בחומרים בלתי מתכלים כגון: פלסטיק וניילון בהיקפים נרחבים, ומנגד עלייה במודעות לשמירה על איכות הסביבה בקרב האוכלוסייה, מעודדים פיתוח של חלופות לטיפול בפסולת ובראשן מיון ומיחזור. יחד עם זאת, תמורות בשוק המיחזור הגלובאלי עשויים להשפיע על יציבות הביקוש לחומרי גלם ממוחזרים. בנוסף, חלק מאתרי הטיפול וההטמנה נהנים מיתרון גיאוגרפי בשל עלויות גבוהות של שינוע פסולת. תת-מגזר ההטמנה מוערך על-ידי מידרוג ברמת סיכון נמוכה ביחס לתת-מגזר פינוי הפסולת, ומאופיין בחסמי כניסה גבוהים הנובעים ממדיניות נוקשה של המשרד להגנת הסביבה בנוגע לפתיחת אתרי הטמנה, בשל השאיפה לצמצם פעילות זו ולעודד חלופות כגון מיחזור, בין היתר בשל ההשפעות החיצוניות השליליות של פעילות ההטמנה וכן היצע שטחי הטמנה מוגבל. לדברי החברה, בשנתיים האחרונות, המשרד להגנת הסביבה החל באכיפה הדוקה של סגירת מטמנות בלתי חוקיות, אשר הובילה לעלייה בביקוש למטמנות החוקיות הפרוסות ברחבי הארץ.

הענף מספק מענה לצרכים בסיסיים וחיוניים למדי למגוון רחב של רשויות מקומיות ולקוחות פרטיים, המאופיינים ברמת ביקושים יציבה וצמיחה עקבית בהיקף הפסולת המיוצרת ואינם חשופים לאיום מצד שירותים תחליפיים, שינויי טעמי צרכנים ומשתנים אקסוגניים נוספים בעלי מאפיינים תנודתיים. זאת גם הענף חסין למשברים ואף בתקופת הקורונה לא רשם פגיעה בתוצאותיו. יש לציין כי מדובר בענף מקומי וכשכזה הינו בעל פוטנציאל צמיחה מוגבל, המתואם במידה רבה עם קצב הגידול באוכלוסייה. כמו כן, שינויים טכנולוגיים עלולים להעיב על הענף.

על פי נתוני המשרד להגנת הסביבה, מדי שנה מיוצרים בישראל כ-5.9 מיליון טון פסולת עירונית ומסחרית, כמות אשר גדלה בשיעור שנתי ממוצע של כ-2.5%, מעט מעל לקצב גידול האוכלוסייה. בעולם המערבי, כמו גם בישראל, מקובלת כיום שיטת "הטיפול המשולב" בפסולת מוצקה, הכוללת 5 רמות עיקריות: הפחתה במקור, שימוש חוזר, מיחזור, השבה והטמנה. באמצעות שילוב שיטות טיפול אלו, מנסים להגיע לאופטימיזציה של ההיבטים הסביבתיים, הכלכליים והחברתיים. המטרה הינה לצמצם את כמות הפסולת המיוצרת וכן את כמות הפסולת המגיעה להטמנה, ובאותה העת לעודד מיחזור והשבה של הפסולת. בשנים האחרונות חלה עלייה מתונה בשיעור המיחזור בישראל, בעוד שבשנת 2019 שיעור המיחזור עמד על 23.4% מתוך סך כמות הפסולת המיוצרת בישראל, היעד של התוכנית האסטרטגית לטיפול בפסולות עומד על כ-50% בשנת 2030.

היעדים האסטרטגיים שהציבה הממשלה בתחום הפסולת בדגש על שלבי המיון והטיפול, יחד עם הביקוש הקשיח והיציב המתואם במידה רבה עם קצב הגידול באוכלוסייה, תומכים בצמיחה של הענף לאורך זמן.

פעילות מגוונת ויציבה לאורך כל שרשרת הערך בענף שירותי הפסולת, השקעות משמעותיות ברכוש קבוע, וגידול בהיקף הפעילות בתחום התפלת המים, תורמים לשיפור במיצוב העסקי ובמעמדה התחרותי של החברה.

החברה פועלת לאורך שרשרת הערך במגזר שירותי הפסולת-מאפיין אשר מקנה לה מעמד עסקי חזק, וניצול יתרונות לגודל. לחברה מערך איסוף ופנוי של פסולת עירונית מבוסס ובפריסה ארצית רחבה, לצד מתקנים מהמתקדמים בעולם לצורך מיון וטיפול בפסולת, כדוגמת מתקן ה- RDF בחירייה ומתקן המיון החדש בעפולה, לצד החזקה במספר מטמנות ברחבי הארץ. כל אלו מאפשרים לחברה להציע סל רחב של שירותים המשלימים זה את זה בתחומי האיסוף והטיפול בפסולת. היכולת של החברה לפעול לאורך כל מקטעי שרשרת הערך בענף, תוך ניצול יתרונות לגודל, משאבים קיימים וגישה למקורות מימון, מקנים לה יתרון יחסי ע"פ המתחרים השונים בענף, ומחזקים את מעמדה התחרותי המוביל בשוק המקומי.

החברה מעריכה כי היא שחקן גדול בתחום פינוי וטיפול בפסולת, כאשר בתחום זה פועלים בעיקר קבלנים פרטיים. לקוחות החברה כוללים בעיקר רשויות מקומיות ואיגודי ערים בעלי תקציבים גדולים יחסית ויציבים אך מאופיינים בימי אשראי ארוכים ומכבידים. פיזור הלקוחות של החברה בתחום האיסוף הינו בינוני-גבוה, כאשר אין לקוח בודד המהווה יותר מ-15% מסך הכנסות החברה ממגזר הפסולת. הביקוש היציב בענף, לצד פעילות בחוזים בעלי טווחי זמן בינוניים-ארוכים, תורמים להערכתנו לנראות הכנסות החברה.

במהלך השנתיים האחרונות סיימה החברה שתי תוכניות השקעה מרכזיות ברכושה הקבועה בהיקף של כ-200 מ' ש"ח ,שכללו שדרוג של מתקן ה-RDF ע"י הוספה של קו מיון נוסף- הרביעי במספר, וכן הקמה של מפעל מיון חדש בעפולה. הפעלה מסחרית של מפעל המיון החדש החלה בחודש יולי 2021, ואילו פתיחתו של קו המיון הנוסף במתקן ה- RDF, החלה בראשית חודש אוקטובר 2021. השקעות אלו שביצעה החברה תורמות גם כן לשיפור במיצוב העסקי ובמעמדה התחרותי של החברה.

לצד פעילות החברה לאורך שרשרת הערך במגזר שירות הפסולת לחברה אחזקות נוספות במגזרי המים והאנרגיה אשר תורמות גם כן למיצובה העסקי והפיננסי. החזקות החברה בפרויקט תחנת הכוח O.P.C (20%), במתקן ההתפלה באשקלון (50%) ומפעיל מתקן ההתפלה ADOM (100%) , מהוות גורם חיובי בדירוג בשל היותן החזקות בפרויקטים בעלי חשיבות משקית גבוהה המאופיינים על-ידי מידרוג בפרופיל אשראי גבוה, לצד נראות דיבידנדים טובה התורמים לפיזור ההכנסות. כך, פרויקט O.P.C הינו תחנת כוח פרטית מסוג מיחזור משולב בעלת כושר ייצור של כ-466 מגה וואט אשר החלה את פעילותה המסחרית ביולי 2013. אסטרטגיית התחנה למכור את כל החשמל המיוצר ללקוחות קצה, לצד תפעול תומך לאורך תקופת הפעילות של תחנת הכוח תומכים בסיכון הנמוך המיוחס לפרויקט ולנראות הדיבידנדים. מתקן ההתפלה באשקלון, בעל כושר ייצור של כ-120 מיליון קוב מים מותפלים בשנה, נבנה בשיטת B.O.T והחל את פעילותו המסחרית בשנת 2006, ללא תקלות מהותיות עד כה. כמות הייצור החוזית לה התחייבה המדינה בשיטת Take or Pay עומדת על כ- 115 מלמ"'ק בשנה.

ירידה קלה ברווחיות של מגזר שירותי הפסולת, לצד צפי לשיפור משמעותי בשנות התחזית

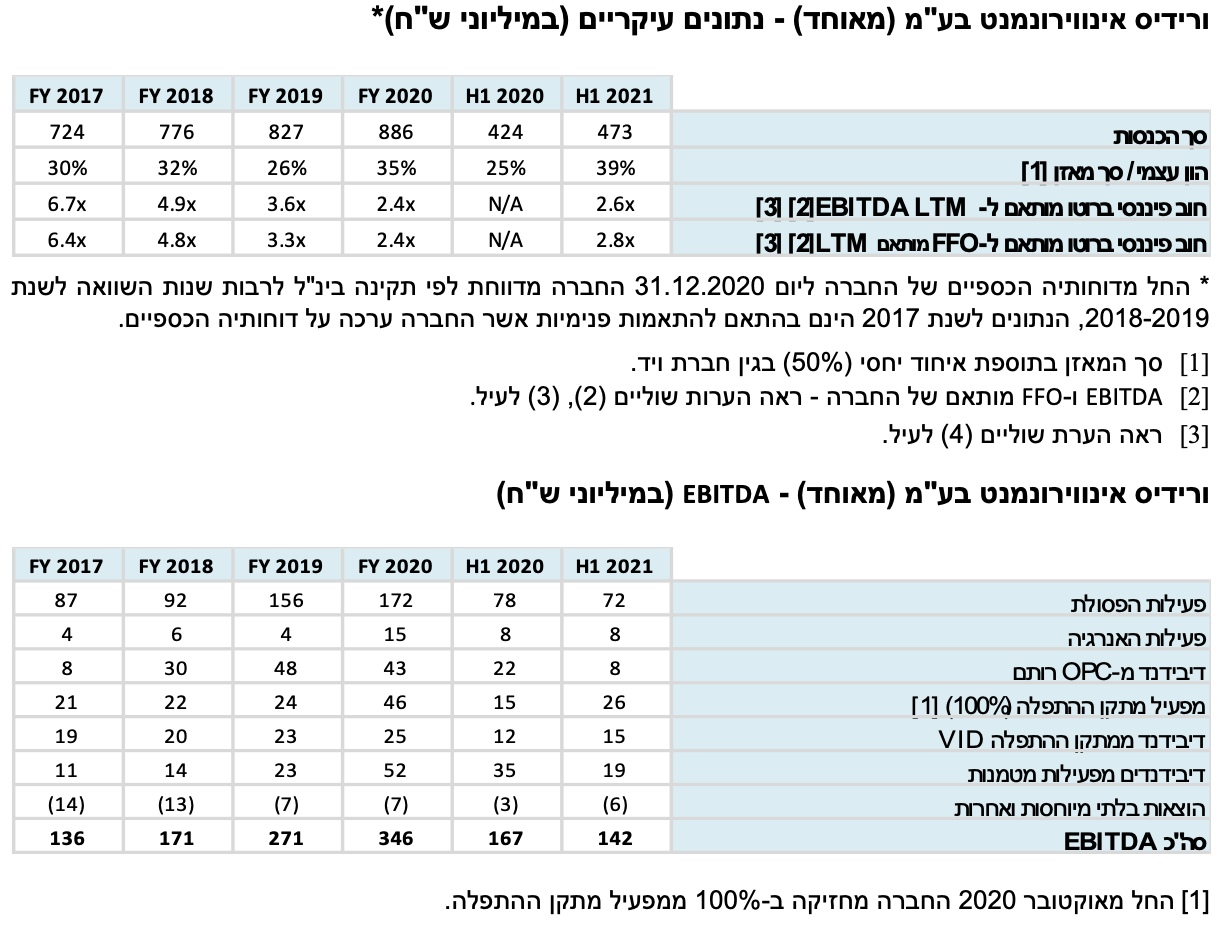

שיעור הרווח התפעולי של הקבוצה במאוחד עומד על כ-10.4% לארבעת הרבעונים האחרונים שהסתיימו ביום ה- 30.6.2021, בהשוואה ל-11.3% בשנת 2020. במהלך השנה הנוכחית הרווחיות השופעה לשלילה בשל מס' גורמים: (1) שדרוג מתקן ה-RDF אשר הביא לפגיעה בפעילות השוטפת של שלושת הקווים הקיימים, וכפועל יוצא מכך לירידה בתפוקות לצד הגדלת מבנה העלויות (2) עלייה בהוצאות הנהלה וכלליות לאור תשלום מבוסס מניות בעלות כוללת של כ-12 מ' ש"ח לשנה ע"פ תקופה של כ- 4 שנים (3) ירידה ברווח התפעולי במגזר האנרגיה כתוצאה מירידה בביקוש לשירותים בתחומי ההתייעלות האנרגטית ושירותי מיזוג אויר הניתנים בעיקר ללקוחות עסקיים - בתי מלון והארחה, שפעילותם נפגעה בשל משבר הקורונה, וכן לאור עלייה בתעריפי ייצור החשמל ועלייה במדד המחירים לצרכן, אשר השפיעו יחדיו באופן שלילי על התזרים החופשי של תחנת הכוח O.P.C . בהתאם לתרחיש הבסיס שלנו, שיעורי הרווחיות התפעולית צפויים לנוע בטווח שבין 10.5% ל-12%.

בהתאם לכך, אנו מניחים רווח מפעולות לפני הוצאות ריבית, מס, פחת והפחתות (EBITDA) בטווח של 280-290 מ' ש"ח לשנת 2021 ואילו בשנת 2022 צפוי להציג שיפור ולנוע בטווח שבין 345-355 מ' ש"ח, וזאת בהשוואה ל-321 מ' ש"ח לארבעת הרבעונים האחרונים שהסתיימו ב-30.06.2021. תחזיתנו מתבססת על ההנחות הבאות: (1) המשך מגמת הגידול בהיקף הפסולת המיוצרת בישראל מדי שנה וזאת בהתאם לקצב הגידול באוכלוסייה ועלייה בצריכה הפרטית (2) שיפור ברווחיות הגולמית במגזר הפסולת, כתוצאה מהוספה של קו מיון נוסף במתקן ה- RDF והפעלתו של מתקן המיון החדש בעפולה אשר יביאו להגדלת התפוקות תוך שמירה על מבנה העלויות- נוכח מרכיב הוצאות קבועות מהותי. בנוסף החברה צפויה לקבל מענקים תפעוליים במהלך שנת 2022 במפעל החדש בעפולה וכן במפעל ה-RDF (3) גידול בהוצאות הנהלה וכלליות כתוצאה מתשלום מבוסס מניות לעובדים (4) יציבות במכסת ההתפלה בטווח הקצר-בינוני העומדת על כ- 120 מלמ"ק לשנה, תתרום ליציבות בהכנסות וברווחים ממגזר התפלת המים (5) עלייה בהיקף דיבידנדים והחזר הלוואות בעלים בשנת 2022 ואילך ממגזר האנרגיה נוכח מהלכי מימון מחדש , לצד שמירה על נתח דיבידנדים יציב מהמטמנות (להוציא את שנת 2020 בה הדיבידנדים היו גבוהים באופן חריג עקב חלוקת עודפים שנצבו לאורך מס' שנים בעיקר בשותפות עברון) (6) ירידה בעלויות המימון של הקבוצה נוכח מימון מחדש וסביבת ריבית נמוכה.

לפיכך, מגזר הפסולת צפוי לתרום ל-EBITDA סך של 140-150 מ' ש"ח בשנת 2021, ואילו בשנת 2022 סך של 170-180 מ' ש"ח לשנה (כ-166 מיליון ש"ח בשנת 2020). התרומה של מגזר המים ל-EBITDA בשנים 2021 ואילך צפויה לנוע בטווח שבין 80-90 מ' ש"ח (כ- 71 מ' ש"ח בשנת 2020). התרומה של מגזר האנרגיה ל- EBITDA לשנת 2021 צפויה לרדת ולעמוד על כ-40-50 מ' ש"ח (57 מ' ש"ח בשנת 2020), ואילו בשנת 2022 אנו מניחים תרומה של 65-75 מ' ש"ח. השארית הינה בגין דיבידנדים מהמטמנות והוצאות אחרות.

איתנות פיננסית הנתמכת ברמת מינוף מתונה ובולטת לחיוב ביחס לרמת הדירוג, ויחסי כיסוי מהירים

בחודש יוני 2021 השלימה החברה גיוס הון באמצעות הנפקה ראשונית של הון מניות בבורסה לני"ע בת"א. סך התמורה נטו מההנפקה הסתכמה ב- 173 מ' ש"ח ותרמה לעיבוי ההון העצמי של החברה, כאשר זה מסתכם לכ-737 מ' ש"ח ליום ה-30.06.2021, לעומת כ-600 מ' ש"ח ליום ה-31.12.2020. רמת המינוף של החברה המתבטאת ביחס ההון העצמי לסך המאזן, מתונה ובולטת לטובה ביחס לרמת הדירוג ונאמדת ליום ה- 30.06.2021 לכ-39%. תרחיש הבסיס של מדירוג לשנים 2021-2022 מניח כי יחס זה צפוי לנוע בטווח שבין 39%-41%.

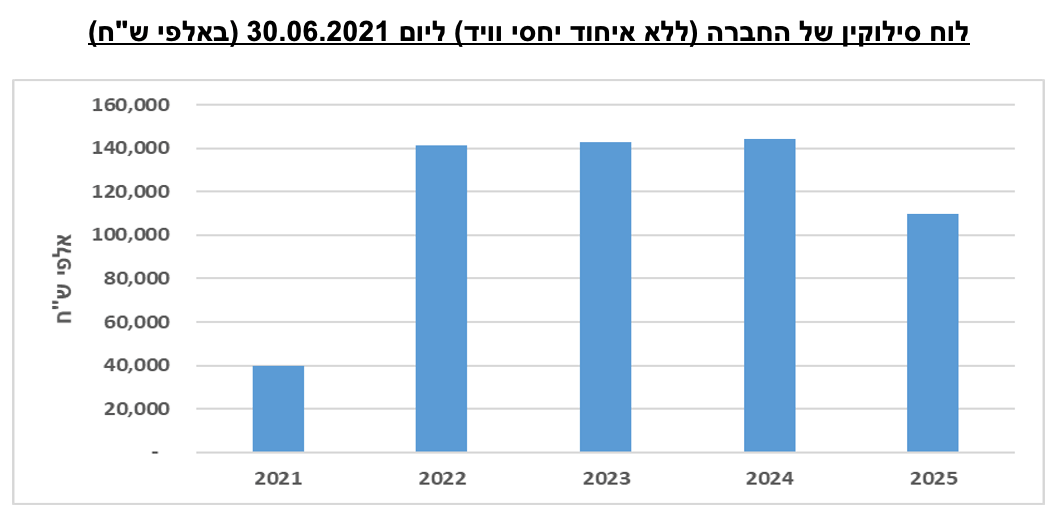

בין השנים 2018-2020 רשמה החברה קיטון מתון ברמות החוב וזאת נוכח תזרים חופשי(FCF) חיובי בתקופות אלו. יתרת החוב המותאם ברוטו של החברה ליום 30.06.2021 עמדה על כ-821 מיליון ש"ח וכוללת (1) הלוואות לזמן ארוך בסך של 460 מ' ש"ח (2) הלוואה לזמן קצר בסך של כ-194 מ' ש"ח (3) איחוד 50% מהחוב הפרויקטלי של מתקן ההתפלה בסך של 144 מ' ש"ח, התחייבויות לסגירת מטמנות והתחייבויות חכירה בסכום כולל של 23 מ' ש"ח, זאת בהשוואה להיקף חוב של כ- 879 מ' ש"ח בתקופה המקבילה אשתקד. מידרוג מניחה כי היקף החוב נטו של החברה בשנת 2021 צפוי להיוותר בדומה ליתרה ליום 30.06.2021. התזרים החופשי של החברה לשנת 2021 צפוי להיות שלילי נוכח חלוקת דיבידנדים בהיקף של כ-80 מ' ₪, השקעות בחברת OPC דרך העמדת הלוואת בעלים בסך של כ-226 מ' ש"ח והשקעות הוניות של כ-80 מ' ש"ח. מנגד, גיוס ההון שביצעה החברה בסך של כ-173 מ' ש"ח צפויה להביא לשימור על יתרת החוב נטו בדומה ליתרה לחציון ראשון 2021. בטווח הבינוני אנו מניחים כי החברה תייצר תזרים חופשי פנוי הנאמד לכ-110-160מ' ש"ח וזאת ללא מיזוגים ורכישות ובהתאם לחלוקות דיבידנד בדומה לשנים עברו וירידה בהיקף ההשקעות ברכוש קבוע לכ-60-70 מ' ש"ח. בהתאם לכך, אנו מעריכים כי יחס הכיסוי חוב ברוטו מותאם ל-FFO מותאם, צפוי לנוע בטווח של 2.5-3.2 וזאת בהשוואה ל-2.8 לארבעת הרבעונים האחרונים שנסתיימו ב-30.06.2021.

נזילות החברה טובה הנשענת על מקורות מפעילות ומסגרות אשראי בהיקפים משמעותיים

נזילות החברה גבוהה ונשענת בעיקר על יכולת ייצור תזרים מזומנים טובה והיקף משמעותי של מסגרות אשראי פנויות בסך של כ-245 מ' ש"ח (מחציתן חתומות). לחברה חלויות שוטפות של הלוואות לז"א בהיקף של כ-140 מ' ש"ח לכל אחת מהשנים 2022 ו-2023. מידרוג מעריכה כי לחברה גמישות פיננסית ונגישות גבוהה למקורות מימון נוכח מיצובה העסקי ותזרימי מזומנים חזקים. ליום 30.06.2021 החברה עומדת במרווח מספק מאמות המידה הפיננסיות הקיימות לה ביחס להתחייבויותיה לגופים המממנים. אנו מעריכים כי יחס כיסוי הריבית של החברה צפוי לנוע בשנות התחזית בטווח שבין 4.0-5.0 ותומך בגמישותה הפיננסית הטובה, וזאת בהשוואה ל-3.8 בארבעת הרבעונים האחרונים שהסתיימו ביום 30.6.2021.

Image by Paula Helit from Pixabay

Image by Paula Helit from Pixabay