נקודות מרכזיות

בארץ

תקציב המדינה עבר בחקיקה, דבר שיאפשר למשרדי הממשלה יכולת תכנון וגמישות בהשוואה לתקציב המשכי, יקטין את חוסר הוודאות התפעולית, יגדיל את המקורות למערכת הבריאות ואת ההשקעות בתשתיות ובתחבורה ציבורית שיתמכו בצמיחה ארוכת הטווח.

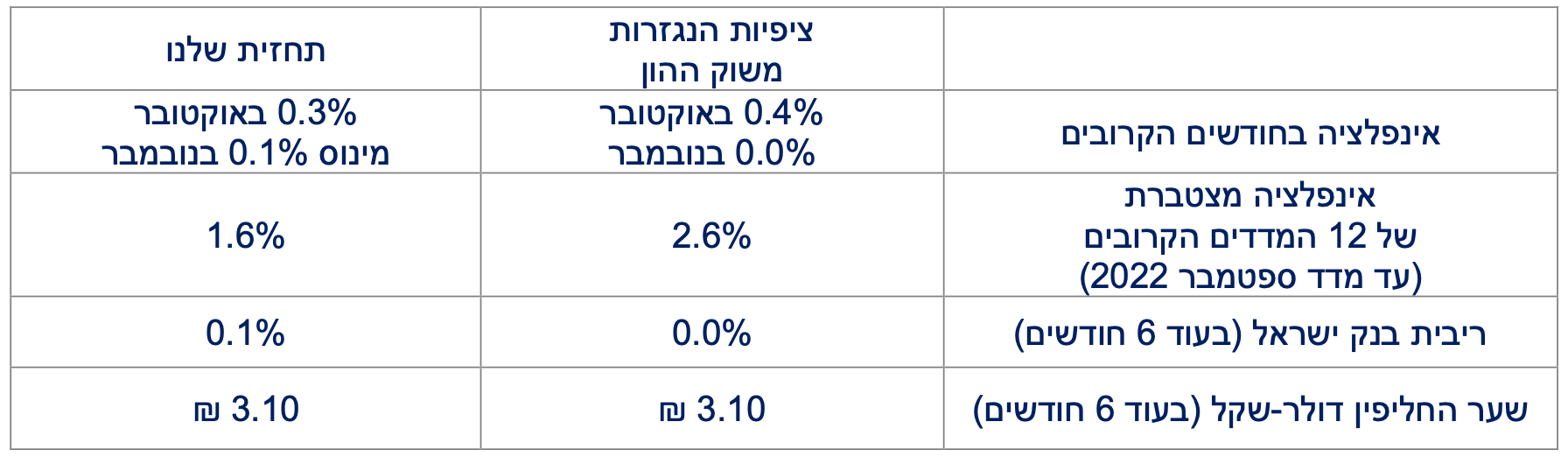

תחזית הגירעון ל-2022 מבוססת להערכתנו על תחזית שמרנית להכנסות ממסים. דבר שתומך בעליית דירוג האשראי היחסי של ישראל (ובחוזקו של השקל).

הכנסות המדינה ממסים באוקטובר רשמו כצפוי שיא, בשל הסתת משמעותיות של הכנסות מספטמבר. אך גם בניכוי זאת ההכנסות עדיין מרשימות והגירעון המשיך לרדת מהר ל-5.5 אחוזים מהתוצר.

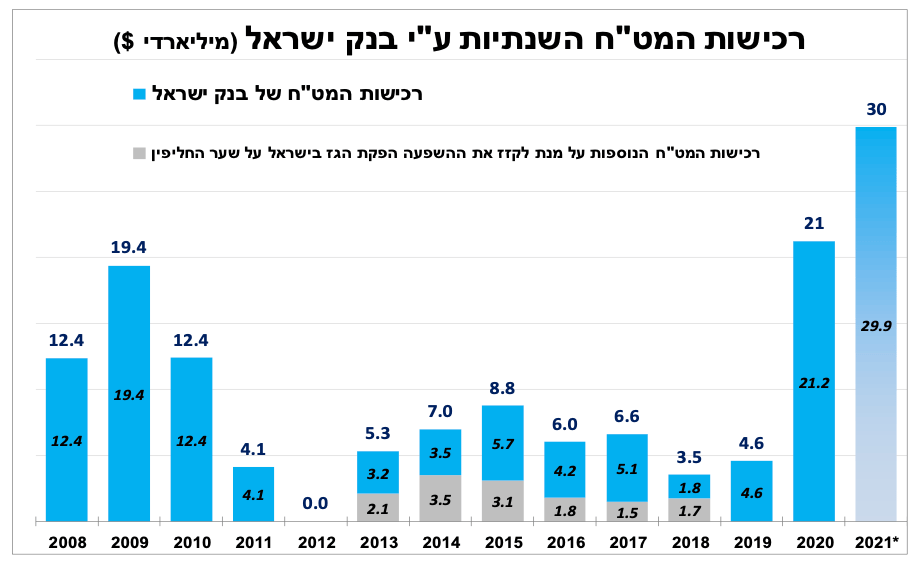

רכישות המט"ח של בנק ישראל באוקטובר הביאו את הבנק לתקרה המוצהרת עליה הכריז בתחילת השנה. להערכתנו הרכישות יימשכו, אך בעקבות הייסוף הפחתנו את התחזית שלנו למדד נובמבר למינוס 0.1 אחוז.

בעולם

הדיווחים האחרונים על תרופות לטיפול בקורונה לצד אישור החיסון גם לילדים תומכים בהתאוששות מהירה יותר של ענפים שתלויים בהתקהלות קהל, בדגש על התיירות הגלובלית.

הבנק המרכזי בארה"ב הודיע שיחל לצמצם את תוכנית הרכישות אך הקצב יהיה איטי. הנגיד הדגיש שהכלים שבאמתחתם אינם יכולים להקל על זעזועי היצע, שהם התורמים העיקריים לאינפלציה הגבוהה. עדיין לא התקיימו התנאים להעלאת ריבית, אך ברגע שיחליטו לשנות את עמדתם הם יאותתו לכך

הרבה זמן מראש. לאחר רבעון שלישי חלש, הרבעון הנוכחי בארה"ב התחיל במומנטום חיובי.

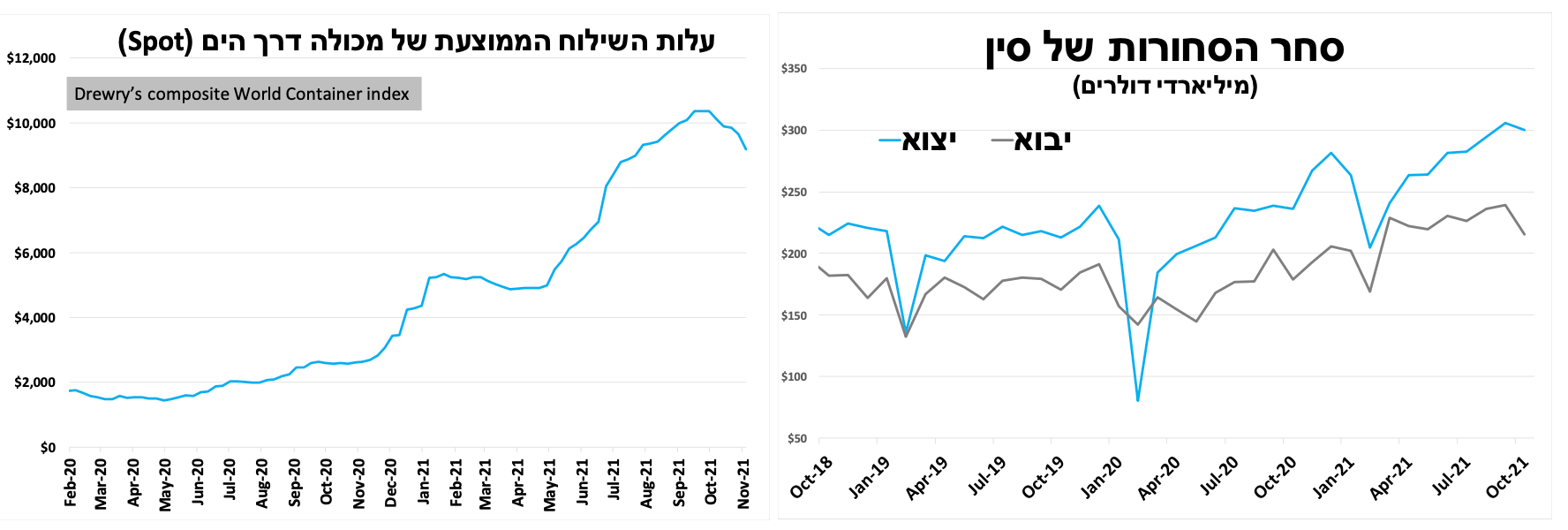

עלייה בתחלואה והגבלות ממתנות את הצמיחה המקומית בסין. אך הביקושים מהעולם ממשיכים להיות חזקים ויצוא הסחורות עדיין ברמות שיא. מחירי ההובלה הימית המשיכו לרדת.

הבנקים המרכזיים בפולין ובצ'כיה העלו את הריבית יותר מהצפי. מנגד, הבנק המרכזי בבריטניה עדיין דוחה את העלאת הריבית למרות שהוא צופה אינפלציה של כ-5 אחוזים עד לסוף השנה.

להתראות תקציב המשכי, תחזית שמרנית

תקציב המדינה ל-2022 (וגם ל-2021) עבר בחקיקה, דבר שיאפשר למשרדי הממשלה יכולת תכנון וגמישות בהשוואה לתקציב המשכי. בנוסף, יקטין את חוסר הוודאות התפעולית של חלק משירותי הממשלה ויקל על פעילות חברות הנסמכות על שולחן הממשלה. התקציב מגדיל (יחסית) את המקורות למערכת הבריאות ואת ההשקעות בתשתיות ובתחבורה ציבורית שיתמכו בצמיחה ארוכת הטווח.

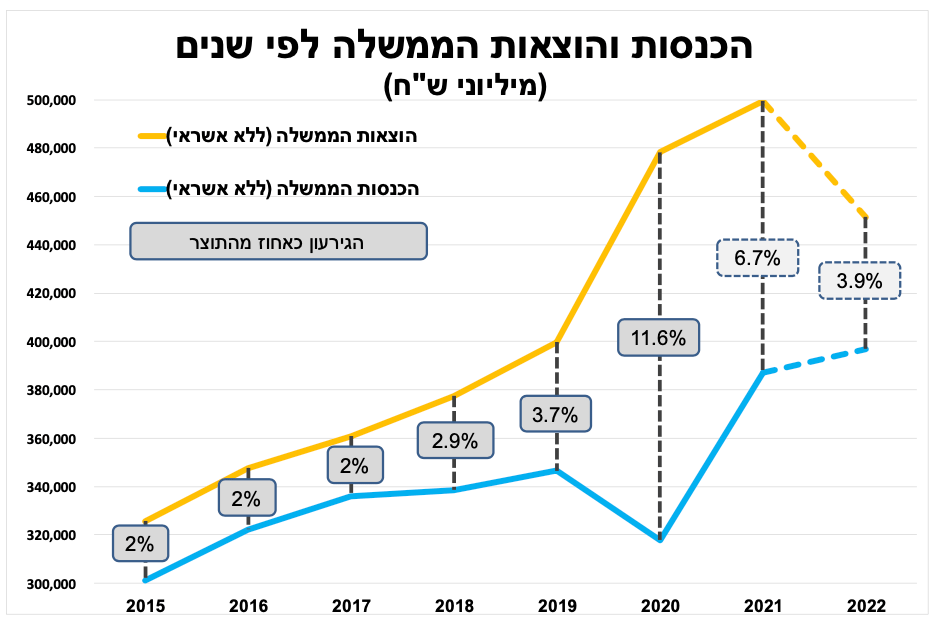

הממשלה קבעה יעד גירעון של 3.9 אחוזים מהתוצר ב-2022, נמוך משמעותית מהשנתיים הקודמות (11.6% ב-2020 ואומדן של-5% ב-2021). זאת בהנחה לגידול של פחות מ-3 אחוזים בסך הכנסות המדינה ממסים (לאחר גידול של מעל ל-20% השנה). לכן, לאור התחזיות שלנו לצמיחה של כ-5 אחוזים ב-2022, אנו צופים שהכנסות המדינה ממסים יהיו גבוהות והגירעון בפועל יהיה נמוך מהתחזית. אישור התקציב, הירידה המהירה בגירעון השנה, והתחזית לגירעון נמוך מהיעד בשנה הבאה תומכים בשיפור דירוג האשראי היחסי של ישראל (ובחוזקו של השקל).

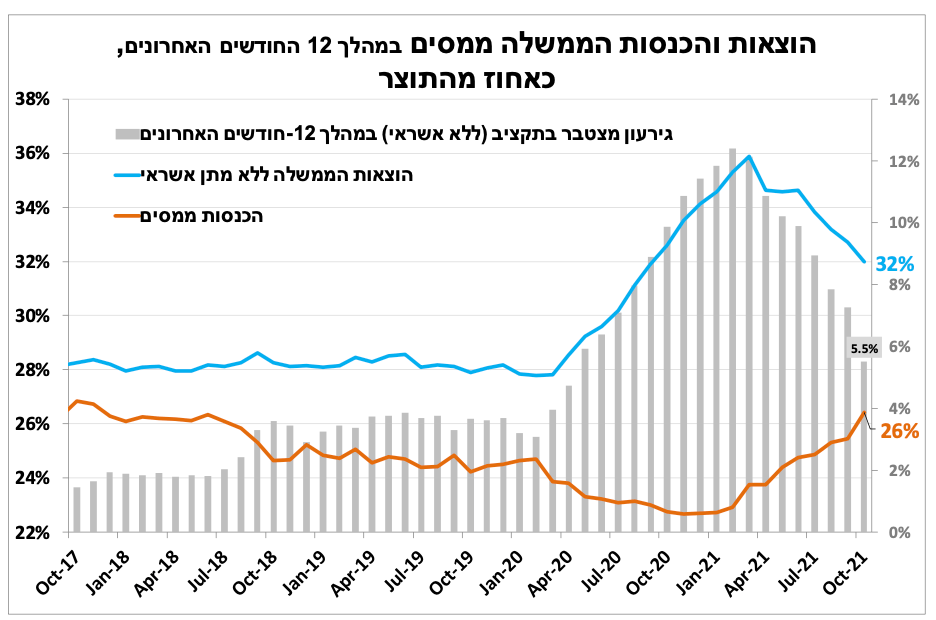

הכנסות המדינה ממסים באוקטובר רשמו כצפוי שיא כשהגיעו לכ-37 מיליארד ₪, בעיקר בשל הסתת הכנסות של כ-8 מיליארד ₪ מספטמבר בשל החגים. אך גם בניכוי זאת ההכנסה עדיין מרשימה בהובלת הפעילות המואצת בשוק הדיור למגורים, עלייה במקדמות מס-ההכנסה, שוק ההון וכמובן ענף ההיי-טק. הגירעון המשיך לרדת מהר מהצפי ל-5.5 אחוזים בנובמבר, טוב בהרבה מהתחזית של כ-8 אחוזים בתחילת השנה.

בנק ישראל נוגע בתקרה

רכישות המט"ח של בנק ישראל נמשכו באוקטובר עם עוד כ-1.8 מיליארד דולר, אך הדבר לא מנע את ייסוף השקל שנתמך גם בעליות בשווקי המניות. בכך בנק ישראל הגיע לתקרת הרכישות על סך 30 מיליארד דולר עליה הכריז בתחילת השנה. להערכתנו, למרות ההגעה לתקרה רכישות המט"ח יימשיכו. כל עוד השקל חזק הסיכויים לעליית ריבית בישראל נמוכים. בעקבות הייסוף המהיר בשבועיים האחרונים הפחתנו מעט את התחזית למדד נובמבר למינוס 0.1 אחוז.

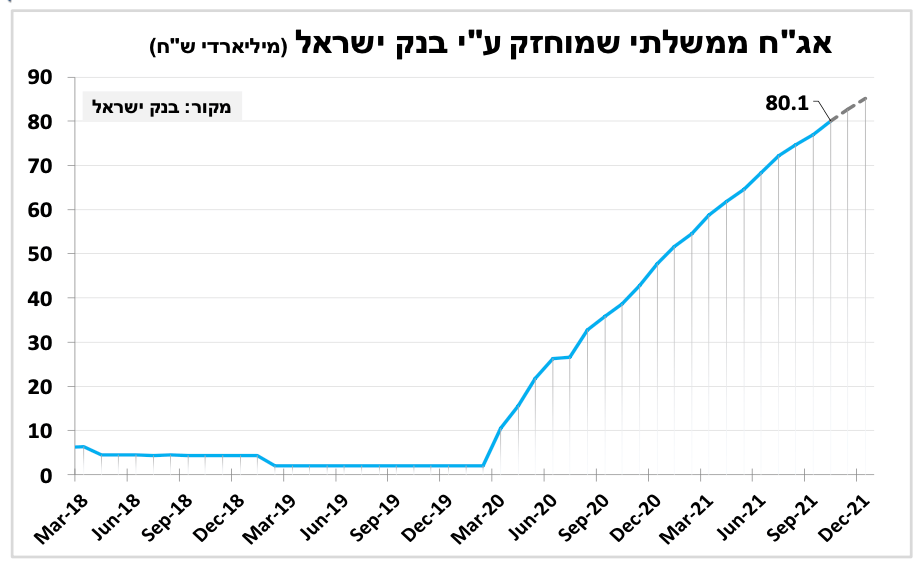

בנק ישראל רכש באוקטובר גם כ-3.2 מיליארד ₪ באג"ח ממשלתיות ולאור החלטתו לפני כחודש לסיים את תוכניות ההרחבה השונות הוא יגיע לתקרה המוצהרת (85 מיליארד ₪) עד לסוף השנה. ההחלטה מחזקת את הערכתנו שנראה עלייה מתונה בתשואות האג"ח שיושפעו גם מעלייה צפויה בעולם לאור הצמצום בתוכנית הרכישות של הפד בארה"ב ושל בנקים מרכזיים נוספים.

התרופה לקורונה תאושש מהר יותר את התיירות

הדיווחים האחרונים על 2 תרו ות לטי ול בקורונה שממתינות לאישור מנהל התרופות האמריקאי (תרופה אחת אושרה בבריטניה) לצד אישור החיסון גם לילדים, יכולים לקדם מאוד את הענפים שתלויים בהתקהלות קהל לצורך הפעילות. במיוחד התיירות הגלובלית. גם בישראל אנו צופים שיפור בתיירות שעדיין נמוכה בכ-80 אחוזים בהשוואה לרמתה מלפני המשבר.

מצמצמים, לא ממהרים ולא מפתיעים

הבנק המרכזי בארה"ב הודיע שיחל לצמצם את תוכנית הרכישות שלו לאור השיפור בשוק העבודה והעלייה באינפלציה, בהתאם לצפי שלנו. קצב הצמצום יהיה איטי עם ירידה של 15 מיליארד דולר בחודש הקרוב (10 מיליארד דולר אג"ח ממשלתי ו-5 מיליארד דולר אג"ח מגובה משכנתאות), והפחתה נוספת של 15 מיליארד דולר בדצמבר. נגיד הבנק המרכזי ציין שהם צופים שתוכנית הרכישות תסתיים לקראת מחצית השנה הבאה, אך הם ישמרו על גמישות בהתאם להתפתחויות בכלכלה.

הנגיד הדגיש שהכלים שבאמתחתם אינם יכולים להקל על זעזועי היצע, שהם התורמים העיקריים לאינפלציה הגבוהה (שעוד תעלה עד לסוף השנה). לכן עדיין לא התקיימו התנאים להעלאת ריבית, אך ברגע שיחליטו לשנות את עמדתם הם יאותתו לכך הרבה זמן מראש כדי שלא להפתיע את השווקים.

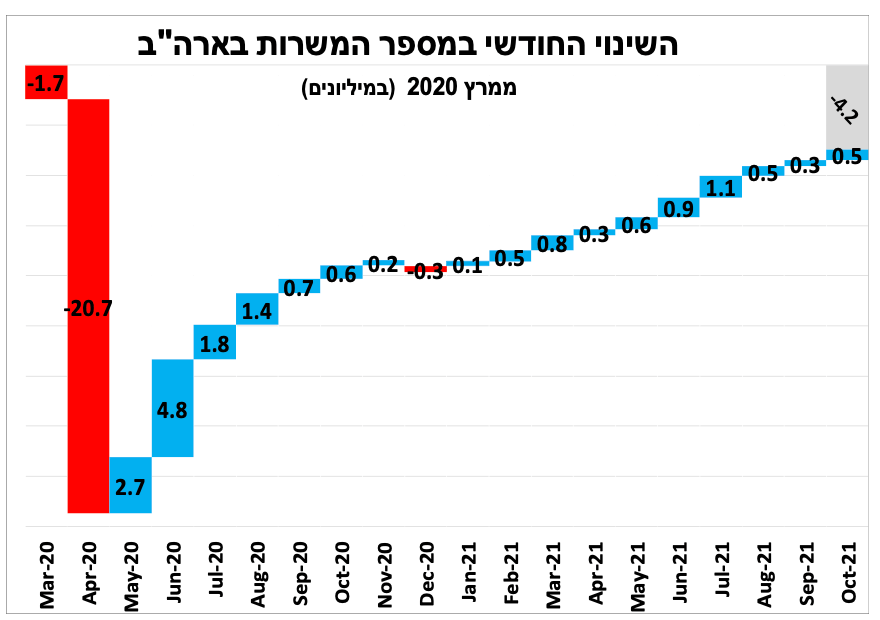

לאחר רבעון שלישי חלש, הרבעון הנוכחי התחיל במומנטום חיובי לאור הירידה בתחלואה. נתוני שוק העבודה האחרונים השתפרו משמעותית באוקטובר כאשר נרשם גידול של כ-531 אלף משרות חדשות ונתוני החודשיים הקודמים עודכנו בחדות כלפי מעלה (235 אלף). הפעם השיפור היה חוצה ענפים ושיעור האבטלה (שמחושב בסקר נפרד) ירד ל-4.6 אחוזים. גם סנטימנט החברות עלה משמעותית, כך על פי מדד מנהלי הרכש של מכון ISM לענפי השירותים שעלה ל-66.7 נקודות באוקטובר.

האטה מבפנים האצה מבחוץ

התחלואה בסין חזרה לעלות, אמנם המספרים נמוכים בהשוואה בינלאומית, אך ההגבלות המחמירות של הממשלה (והחששות של עסקים מהחרפה) יפגעו בביקושים המקומיים. מנגד, הביקושים מהעולם לקראת "עונת החגים" בארה"ב ואירופה לתוצרת סינית ממשיכים להיות חזקים מאוד, כך על פי נתוני סחר החוץ של סין באוקטובר שעמדו על כ-300 מיליארד דולר ביצוא הסחורות. גם מחירי ההובלה המשיכו להתמתן זה השבוע השישי ברציפות עם ירידה של כ-5 אחוזים בשבוע האחרון.

חלק מחמירים וחלק מחכים

בשבוע האחרון הבנקים המרכזיים בפולין (עלייה של 0.75% ל-1.25%) ובצ'כיה (עלייה של 1.25% ל-1.75%) הפתיעו עם העלאות ריבית גבוהות מהצפי לאור האינפלציה הגבוהה דבר שהביא לייסוף המטבעות המקומיים. מנגד, הבנק המרכזי בבריטניה הותיר את הריבית ללא שינוי על 0.1 אחוז, זאת בניגוד לצפי של השווקים לעליית ריבית. הבנק החליט להמתין לאור ההשפעה המוגבלת שלו על האינפלציה מכיוון מחירי האנרגיה.

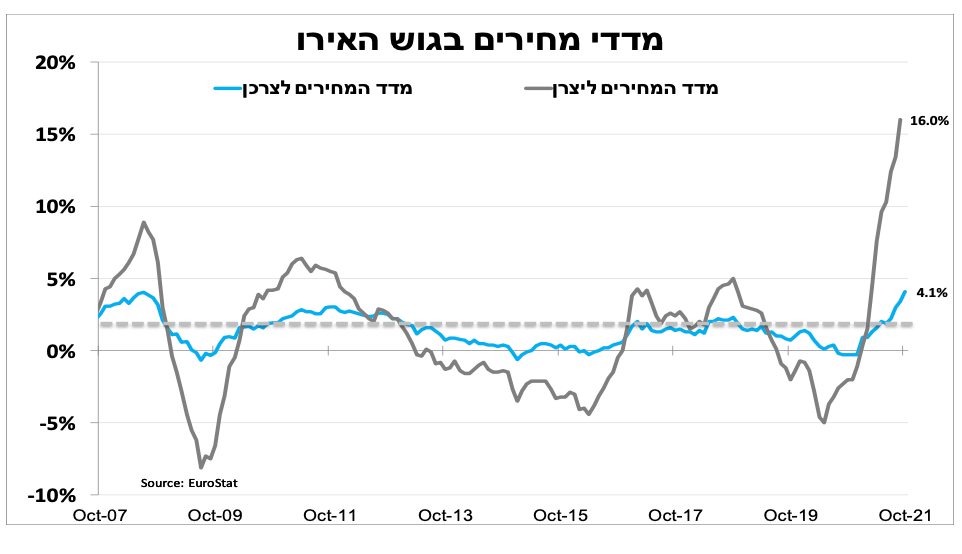

השפעת מחירי האנרגיה באה לידי ביטוי גם במדד המחירים ליצרן בגוש האירו שעלה ל-16 אחוזים (ב- 12 החודשים האחרונים עד ספטמבר), כמחצית מכך בשל העלייה במחירי האנרגיה. הדבר יוביל את האינפלציה בגוש האירו קרוב ל-5 אחוזים בסוף השנה, אך גם פה אנו צופים שה-ECB יגלה סובלנות לנוכח הגורמים שמובילים את עליית המחירים.

Image: Dreamstime

Image: Dreamstime