הבטחנו המשך הפתעות אינפלציוניות והנה אנחנו מקבלים אותן.

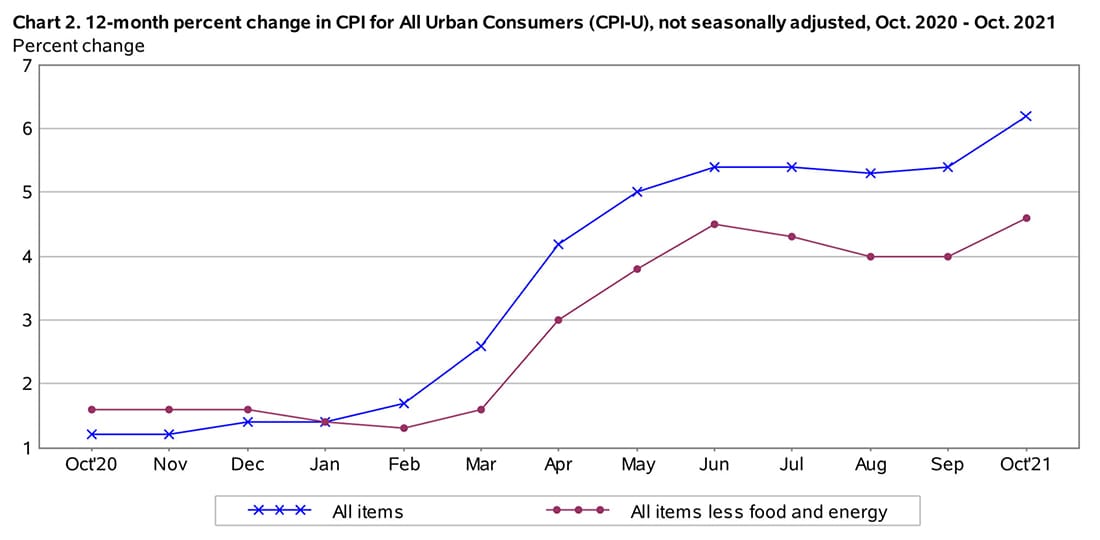

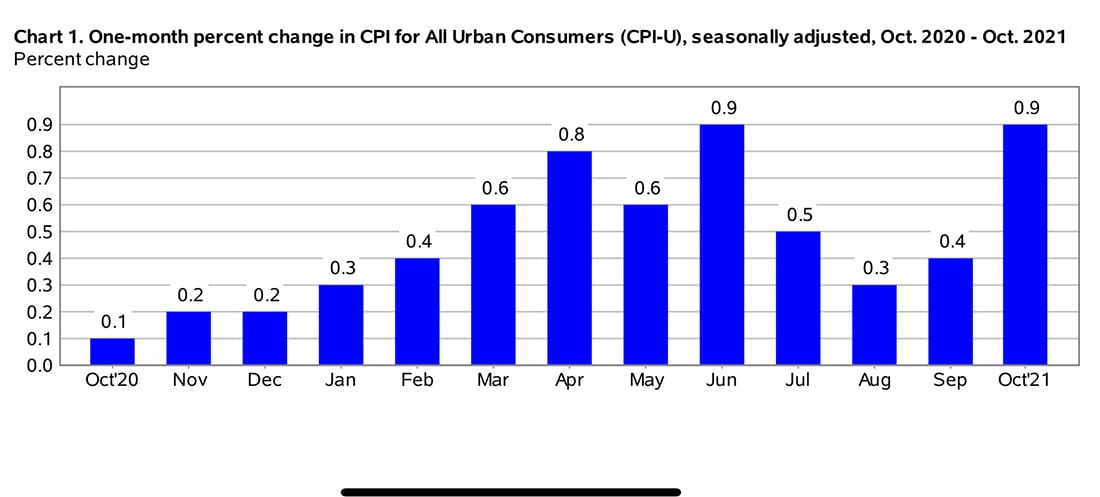

האינפלציה בארה"ב ממשיכה להאיץ כאשר מדד חודש אוקטובר זינק ב-0.9% (צפי 0.6%+) ומדד הליבה זינק ב-0.6% (צפי 0.4%+).

קצב האינפלציה השנתי זינק ל-6.2% לאחר 5.4% בחודש שעבר ואינפלציית הליבה עלתה ל-4.6% לעומת 4.0% בחודש שעבר.

העלייה במדד הייתה רוחבית וכיסתה את כל הסעיפים המרכזיים.

סעיף המזון זינק ב-1.0% והשלים קצב שנתי של 5.4%.

רכיבי האנרגיה עלו ב-4.8% והשלימו עלייה של 30% בשנה האחרונה.

רכבים חדשים עלו ב-1.4% וב-9.8% בשנה האחרונה ומחירי המשומשות חזרו לעלות עם זינוק של 2.5% והשלימו עלייה של 26.4% בשנה האחרונה.

סעיף הדיור ממשיך להאיץ כאשר זינק בחודש האחרון ב-0.5% והשלים עלייה של 3.5% בשנה האחרונה.

שירותי תחבורה עלו ב-0.4% והשלימו עלייה של 4.5% בשנה האחרונה, על רקע זינוק בעלויות תחזוקה והשכרת רכב, כאשר מנגד דווקא מחירי הטיסות ירדו כמו גם שאר התחבורה הציבורית.

בנוסף, שירותי בריאות עלו ב-0.5% והשלימו עלייה של 1.7% בשנה האחרונה.

שירותי פנאי זינקו ב-0.8% והשלימו עלייה של 3.8% בשנה החולפת.

באופן מאוד ברור הלחצים האינפלציוניים בארה"ב מצטברים ומתרחבים וכבר קשה לומר שאלו תוצאות של פתיחת המשק או שיבוש שרשראות האספקה.

בדו"ח זה כמו בדוחות קודמים אנו רואים עדויות לכך שהזינוק בשכר והתחממות שוק הנדל"ן מחלחלים לסביבת המחירים לצרכן שצפויה להמשיך ולהילחץ בחודשים הקרובים.

להערכתנו, סביבת האינפלציה הגבוהה תמשיך ללוות אותנו עמוק אל תוך השנה הבאה באופן שיתמוך בהמשך עליית ציפיות האינפלציה, במיוחד בחלקים הקצרים והבינוניים.

על כן, אנו ממשיכים להעריך כי קיים סיכוי גבוה שהפד יאיץ את צמצום ההרחבה הכמותית ויעלה ריבית במהלך המחצית הראשונה של 2022, שאם לא כן הוא יסתכן באבדן שליטה על ציפיות האינפלציה הארוכות, מה שעלול להוביל להידוק הקשר בין שכר ואינפלציה באופן שרק יגביר את הלחצים האינפלציוניים בהמשך.

במקביל, ההאטה הכלכלית צפויה להמשך ולהתגבר אל תוך החורף, כאשר גם השחיקה בכוח הקנייה ומיצוי הצריכה של מוצרים בני קיימא צפויים להכביד על הצריכה הפרטית, וגם משבר שרשראות האספקה צפוי להכביד על הייצור וההשקעה.

לאור הסביבה הסטגפלציונית המתהווה, אנו ממשיכים להעריך כי השילוב הטוב ביותר בשוק האג"ח הוא חשיפה לאג"ח נומינליות ארוכות שיושפעו לטובה מתנודתיות מוגברת בשווקים והחולשה הכלכלית, ביחד עם חשיפה מוגברת לאפיק הצמוד הקצר-בינוני שימשיך להנות מההפתעות האינפלציוניות.

https://www.bls.gov/news.release/pdf/cpi.pdf

צילום פאנדר אדוויזרלנד

צילום פאנדר אדוויזרלנד