מס על מעוטי יכולת

כפי שיודע כל כלכלן מתחיל – אינפלציה היא מס סמוי על הציבור. ובפרט – על אוכלוסיות מוחלשות שאינן יכולות להעלות את שכרן בקלות ושרוב הוצאתן הולכת על רכיבים כמו דיור ומזון שרשמו התייקרות חדה יחסית.

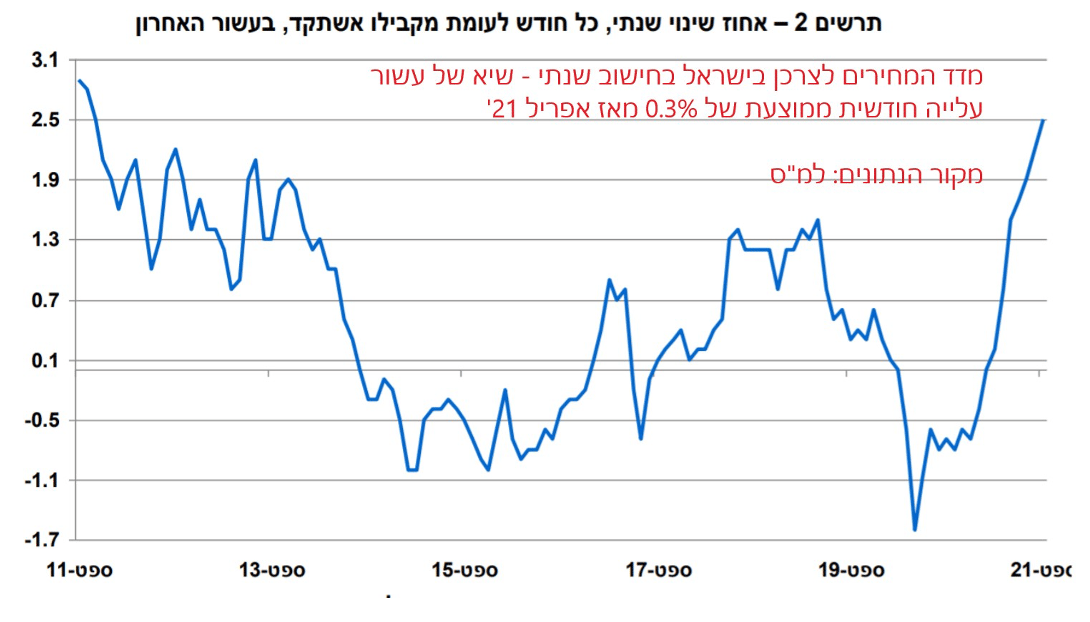

הרכיבים העיקריים בסל התצרוכת המשפחתי כוללים את סעיפי הדיור, המזון, הבריאות, התחבורה, האנרגיה וביטוחים שונים. רוב הסעיפים הללו התייקרו בשנים האחרונות, גם אם מדד המחירים עדיין לא משקף זאת במלואו.

כולנו יודעים מה קרה למחירי הדיור בישראל בשנים האחרונות. הם עלו בשיעורים חדים יחסית גם כשהאינפלציה הכללית הייתה נמוכה.

כעת נראה שהם מאיצים. מדד תשומות הבניה עלה ב-9 החודשים הראשונים של 2021 ב-4.6% - כפול מקצב העליה של מדד המחירים לצרכן. ב-2020 שבה נרשמה אינפלציה שלילית של 0.7% מדד תשומות הבניה עלה ב-0.5%. לאור הביקוש הגובר לדירות, במיוחד באזורי התעסוקה של אזור המרכז, אפשר להניח שהמחירים – הן של דירות והן של שכירות - ימשיכו לעלות.

אני מדבר מניסיון: לפני כארבע שנים החלטנו לעזוב את הדירה שבה גרנו בתל אביב עקב התייקרות שכר הדירה והרחבת המשפחה. עברנו לדירה גדולה יותר בשכונה אחרת.

לפני כמה ימים בדקתי עם מי שהייתה השכנה ממולנו כמה משלמים השכנים שהחליפו אותנו. מתברר ששכר הדירה שלהם עלה תוך שנה ב-700 שקל וב-1500 ב-4 שנים. הם משלמים כ-16% מעל המחיר ששילמנו אנחנו על אותה דירה ישנה שלא שופצה מאז הניינטיז.

אני לא דואג להם חלילה. הם עובדים בענף הייטק ושכרם כנראה עלה משמעותית בתקופה הזו. ועדיין – הם משלמים הרבה יותר על אותו המוצר. אנשים שעובדים בענפים אחרים לא זכו לעליית שכר בתקופה הזו. עליית שכר דירה של 15%-20% פוגעת מיידית ברמת החיים שלהם.

ואלו לא רק מחירי הדיור כמובן. בשנה האחרונה ראינו גל של התייקרויות במחירי האנרגיה והמזון. במקביל עלו מחיריהן של מכוניות חדשות ומשומשות עקב בעיות בשרשרת הייצור וההובלה הבינלאומיים. לא נראה שהבעיות הללו ייפתרו בקרוב.

השווקים רגישים

בתקופות עבר, כאשר קצב האינפלציה האץ, הבנקים המרכזיים היו נכנסים למגננה. הם עשו זאת בעיקר באמצעות הכלי המרכזי שלהם – העלאת הריבית לטווח קצר, פעולה שמשנה מייד גם את עקום הריביות לטווח הבינוני והארוך.

אבל היום המצב מורכב יותר. אחרי שנים שבהם הבנקים המרכזיים גרמו לציבור להתמכר לריבית האפסית, הם חוששים מאוד לשנות כיוון. הם יודעים שכל העלאה קטנה בריבית עלולה להתגלגל למשבר. תחילה בשווקים הפיננסיים שרגישים מאוד לגובה הריבית, ומשם גם למשבר בכלכלה הריאלית, עם דגש על ענף הנדל"ן.

תחת זאת מנסים הבנקים המרכזיים להרגיע אותנו במילים. יו"ר הפדרל ריזרב האמריקאי, ג'רום פאואל, טוען כבר כמה חודשים שמדובר באינפלציה "טרנזיטורית". דהיינו, משהו חד פעמי שיחלוף כאשר העולם יחזור לייצור מלא עם שוך המגפה.

ההצמדות לטענה הזו מאפשרת לו בינתיים גם לשמור על ריבית נמוכה וגם להמשיך בגל רכישות האג"ח הממשלתיות בהיקף של 120 מיליארד דולר בשנה. במקביל לכך הנשיא ג'ו ביידן הצליח להעביר לפני כשבוע אישור לחבילת תמריצים והשקעות בתשתית בהיקף של כטריליון דולר. זו תכנית השקעות נחוצה, אבל היא תגרום לפחות בטווח הקצר לביקוש נוסף בענף חמרי הגלם שמתוח כבר היום עד לקצה.

רוח דומה נושבת כנראה גם בבנק ישראל. "הריבית תישאר נמוכה, אין התפרצות אינפלציה בישראל", אמר לפני כחודשיים נגדי הבנק, פרופ' אמיר ירון, בראיון ל"ידיעות אחרונות".

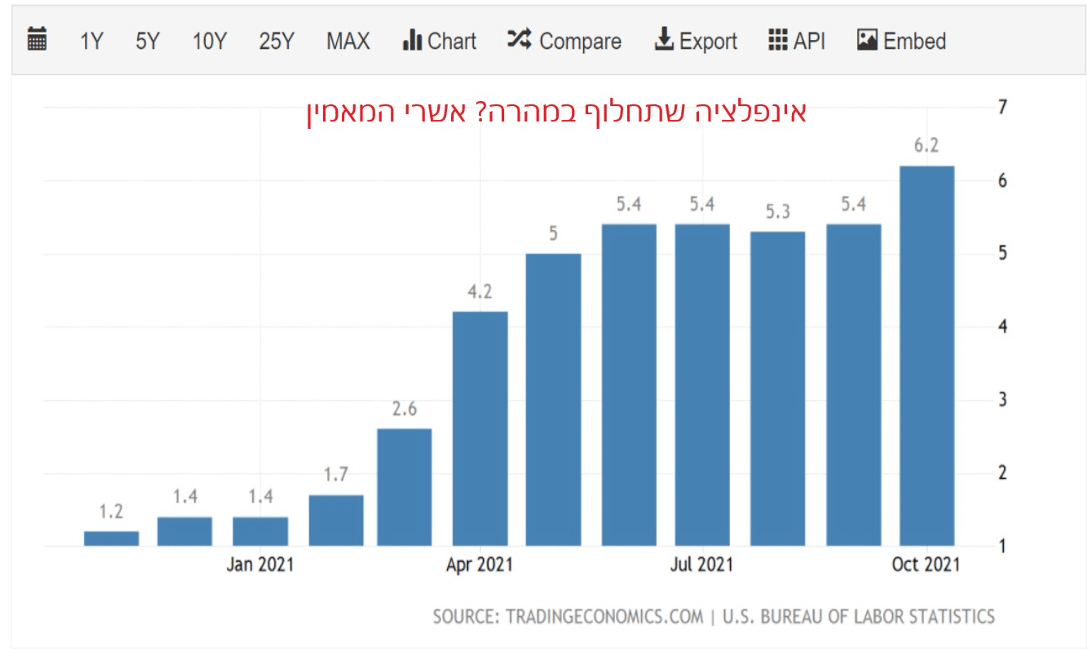

בניגוד לשאננות של נגידי הבנקים המרכזיים, שוקי ההון רגישים מאוד לנתוני האינפלציה. נתוני האינפלציה בארה"ב לחודש אוקטובר שפורסמו אתמול (ד') והראו על עליה חודשית של 0.9% במדד המחירים, גרמו לנפילה של 1%-1.5% במדדי השוק המרכזיים. נכון לשעת צהריים של יום ה' נראה שהמדדים מתקנים חלק מהדרך חזרה.

כאשר מסתכלים על האג"ח הממשלתיות בעולם המערבי קל לראות שכולן נמצאות כעת בטריטוריה ריאלית שלילית. כלומר - התשואה לפדיון שלפיה הן נסחרות מצויה עמוק מתחת לקצב האינפלציה הנוכחי.

למשקיעים באג"ח ובמניות נותר כעת להחליט: האם הם ממשיכים להאמין לנגידי הבנקים שמצפים לירידה בקצב האינפלציה או שהם נוקטים משנה זהירות ולוקחים צעד לאחור. האם הם מאמינים שמדובר ב"תופעה חולפת", או שמא הגיעה העת להיפרד מהריביות האפסיות, ולהתחיל להתרגל למצב עולם חדש, נורמלי יותר, שכבר כמעט שכחנו שהיה קיים פעם.

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker והוציא השנה את ספרו הראשון: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך