מאקרו

מדד אוקטובר בארה"ב קטע את הניסיון של ה-FED לקנות זמן לבחינת התפתחות האינפלציה, כך ששוק האג"ח מוביל את ה-FED לצמצום מוניטארי מהיר יותר גם במחיר של האטה, תרחיש שמקבל ביטוי בהשתטחות מהירה של עקום התשואות. בהתאם לזאת, סביר שחברי ה-FED יתחילו להכין את השווקים לצמצום רכישות מהיר יותר בתחילת 2022.

האינפלציה הגבוהה בארה"ב מתורגמת לשחיקה של השכר הריאלי, כך שהשילוב עם ירידה באמון הצרכנים עשוי להוביל להתמתנות בצריכה הפרטית במהלך הרבעונים הקרובים.

העלייה באינפלציה תוביל את ה-FED לצמצום מוניטארי מהיר יותר, גם במחיר של האטה

ההשפעה של עוצמת הנזילות בשווקים על נכסי הסיכון קיבלה ביטוי נוסף בשבוע הקודם. העלייה חדה מהצפוי באינפלציה בארה"ב באוקטובר, הובילה אמנם לעליית תשואות בשוק האג"ח תוך צפי לתוואי העלאות ריבית מהיר יותר, אך התגובה של מדדי המניות המובילים בארה"ב הייתה מתונה (ירידות של 0.3% ב-S&P500) ושל 0.6%-0.7% בדאו ג'ונס ובנאסד"ק. מדדי המניות באירופה עלו בשבוע החולף, אך בניגוד לארה"ב, שוק האג"ח מספק רוח גבית לנכסי הסיכון עם סביבת תשואות נמוכה. זאת מתוך הערכה לשינוי מתון במדיניות המוניטרית, ובכל אופן בפיגור ובעוצמה נמוכה ביחס לארה"ב וזאת על רקע סביבת אינפלציה בסיסית נמוכה באופן משמעותי, ולאחרונה גם בהתחשב בעלייה המהירה בתחלואת הקורונה. השוק הסיני דווקא רשם עליות נאות בשבוע האחרון ובאופן כללי ממשיך להתאפיין במתאם נמוך יחסית לזה שבארה"ב. סביבת האינפלציה הנמוכה בסין, למרות הלחץ מצד מחירי התשומות, ממשיכה לשקף את חולשת הביקושים המקומיים, אך השוק נתמך בהערכות להקלה מסויימת בלחץ הרגולטורי על ענף הנדל"ן (וזאת לאחר ידיעות מצד גורמים סיניים על שלבים מתקדמים בהכבדה הרגולטורית על חברות הטכנולוגיה).

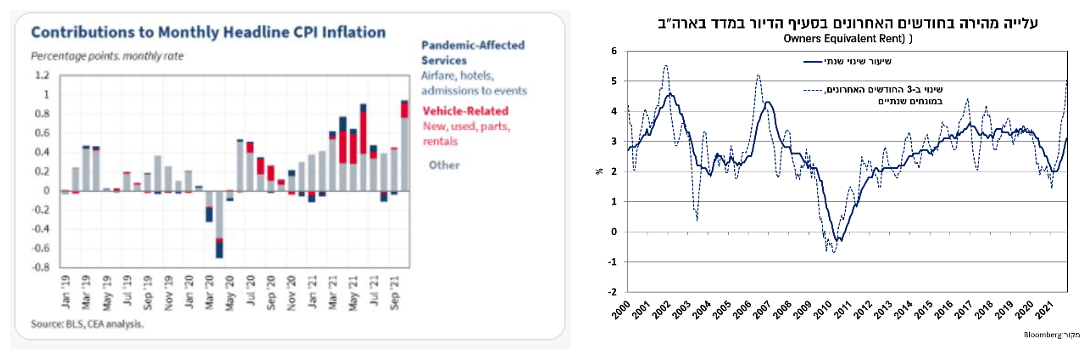

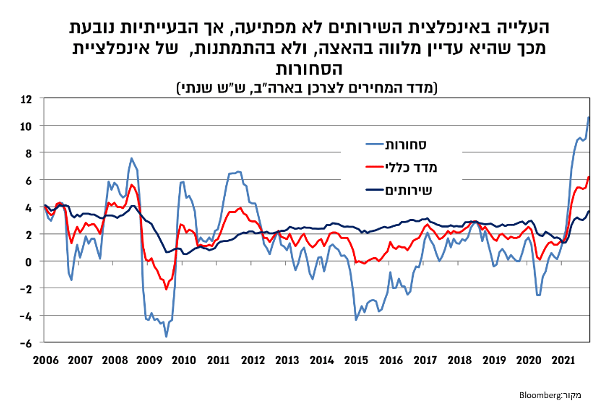

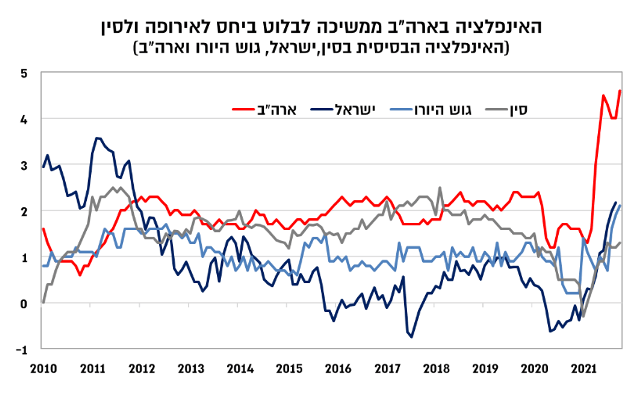

העלייה החדה במדד אוקטובר בארה"ב בשיעור של 0.9% במדד הכללי ושל 0.6% במדד הליבה, שיקפה עלייה רחבה יותר בסביבת האינפלציה, כלומר מעבר לאלו שנובעות מאופי המשבר. מעבר לעלייה במחירי האנרגיה והמזון, ועליה מחודשת במחירי הרכבים המשומשים (ברבים החדשים מגמת העלייה לא נבלמה) נרשמה האצה גם בסעיף הדיור. קצב העלייה שנתי,3.1%, עדיין אמנם נמוך במקצת מרמות טרום המשבר, אך קצב העלייה ב-3 החודשים האחרונים משקף קצב שנתי של כ-5%, ולכן מעלה את החשש מפני סביבת אינפלציה גבוהה יותר בתקופה הקרובה, וזאת עד להתמתנות באינפלציית הסחורות.

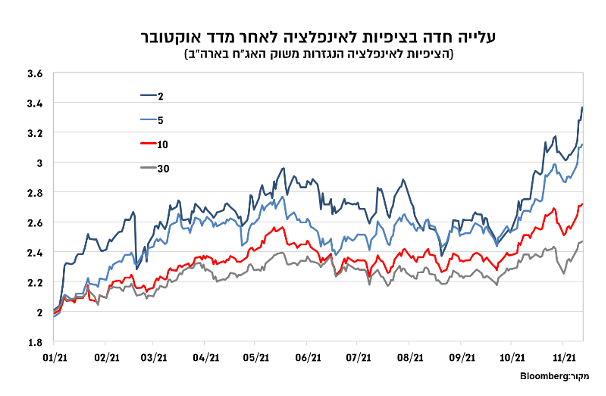

העלייה באינפלציה בארה"ב תקשה על ה-FED להישאר במדיניות הנוכחית, גם אם התזה של האינפלציה הזמנית תתברר בסופו של דבר כנכונה. הציפיה המקורית הייתה לירידה בקצב האינפלציה בגורמים הזמניים, בעיקר אינפלציית הסחורות והמוצרים התעשייתיים, וזאת במקביל לעלייה באינפלציית השירותים. בפועל, אמנם נרשמת חזרה של אינפלציית השירותים לרמות טרום משבר של סביב 3%, אך זאת כאשר אינפלציית הסחורות נמצאת בשיא של למעלה מ-10% בשנה האחרונה.

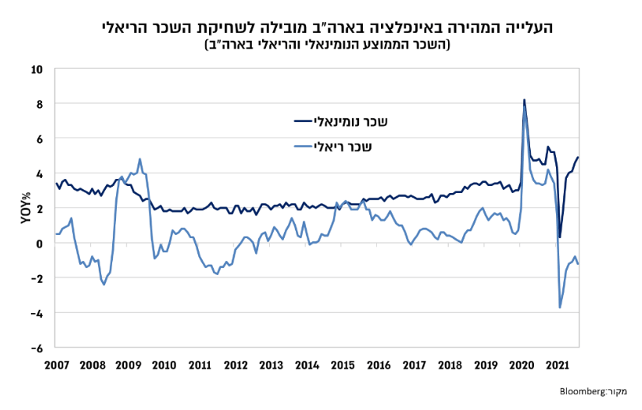

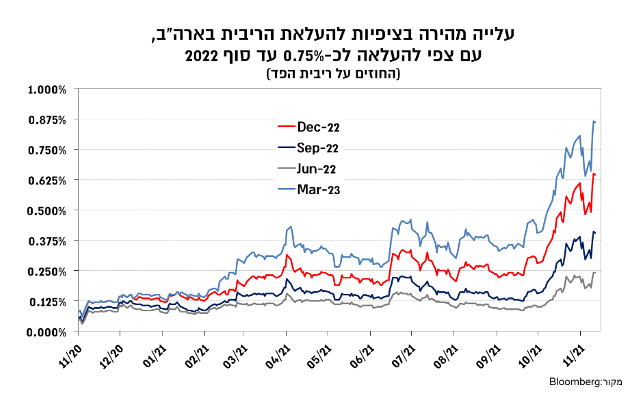

על רקע תמהיל אינפלציה זה, נרשמה לאחר פרסום המדד, עלייה חדה בציפיות לאינפלציה לאורך העקום של כ-15-30 נ"ב לרמות של סביב כ-3.4% בטווח של שנתיים, כ-3.1% ל-5 שנים וכ-2.7% ל-10 שנים. רמות אלו מצמצמות באופן ניכר את מרחב התמרון של ה-FED, כך שההימור שלו מהחלטת הריבית האחרונה לקניית זמן לבחינת התפתחות האינפלציה לא צלח במיוחד.

לפיכך, החוזים על ריבית ה-FED, שרשמו ירידת תשואות לאחר החלטת הריבית "היונית" האחרונה, חזרו לתמחר העלאת ריבית ראשונה עד יוני הקרוב, ושתי העלאות נוספות לאחר מכן לכ-0.75% בסוף 2022. תמחור זה משקף מן הסתם, צפי להאצה בצמצום הרכישות, והסבירות שה-FED יכריז על כך בהחלטה הבאה בדצמבר גבוהה למדיי. בהתאם לזאת, סביר לצפות לכך שחברי ה-FED ינצלו את הבמות השונות במהלך התקופה הקרוב בכדי להכין את השווקים לתרחיש של צמצום רכישות מהיר יותר.

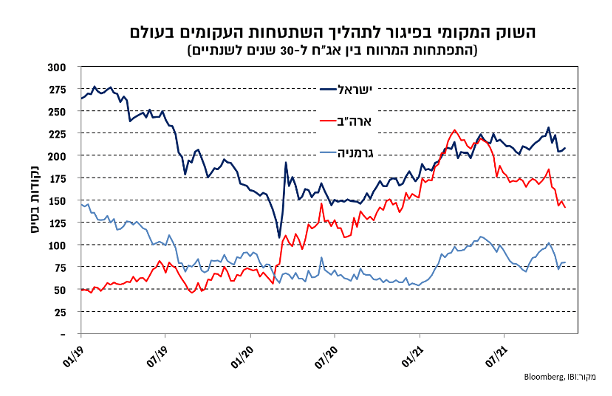

עם זאת, חשוב להבין את המסר שעולה מהתמחור בשוק האג"ח. השינויים העיקריים בשוק עד כה הם לגבי קצב העלאות הריבית ולא לגבי סך העלאות הריבית, שמגיע לסביבת ריבית של כ-2%. הדבר מקבל ביטוי בעלייה בתשואות איגרות החוב לטווח קצר-בינוני במקביל להמשך מגמת השתטחות העקום. למעשה שוק האג"ח מגלם צפי לתגובה מרסנת לעלייה באינפלציה מצד ה-FED במהלך השנה-שנתיים הקרובות, ושתגובה זו תתורגם להאטה בפעילות ובאינפלציה. בנוסף, חשוב לציין כי השתטחות העקום תומכת בהאצת צמצום הרכישות, שכן הירידה בתשואות הארוכות בחודשים האחרונים מהווה גורם מרחיב ולא מרסן, ולכן נדרשת מנת פעולה רחבה יותר מצד צמצום הרכישות והריבית הקצרה. מבחינת השוק המקומי, נמשך הפיגור לתהליך ההשתטחות בעולם, למרות שהתרחיש המגולם בשוק האג"ח הכולל צמצום מוניטארי שגורר האטה עולמית, רלוונטי מן הסתם גם למשק המקומי. לפיכך, אנו מעריכים כי מגמת ההשתטחות בעקום המקומי תצבור תאוצה, כאשר הדגש כיום הוא יותר הפער של החלקים הארוכים, מאשר של הקצרים.

הצד הנוסף של העלייה המהירה באינפלציה בארה"ב הוא שחיקת העלייה בשכר, כך שהעלייה בשכר הנומינאלי של כ-5% בשנה האחרונה מתורגמת לירידה ריאלית של למעלה מ-1% בחודשים האחרונים.

בנוסף, ניראה כי העלייה המהירה באינפלציה במקביל לעליית מחירי הדיור פוגעים באמון הצרכנים, כך שמדד אמון הצרכנים של מישיגן ירד לרמתו הנמוכה ביותר בעשור האחרון, התפתחות שאינה אופיינית ליציאה של משק ממשבר. מבין הגורמים הבולטים בירידה זו ניתן למצוא את הנכונות לרכישת דירה ואת הציפיה לרכישת מוצרים בני קיימא, כלומר ניראה כי עליות המחירים האחרונות לא מותירים את הצרכנים אדישים, והמסר ממדד אמון הצרכנים הוא בכיוון של התמתנות בצריכה הפרטית, שמשמעותה צמיחה מתונה יותר במהלך הרבעונים הקרובים.

רפי גוזלן, צילום: אילן בשור

רפי גוזלן, צילום: אילן בשור