זו כתבה ראשונה, הפותחת סדרה חדשה של כתבות. בסדרה הזו אנו נסקור, חודשית, את מה שקורה בחלק מהקרנות מסוג 30-70, דהיינו עם חשיפה של עד 30% למניות ו-70% למשהו אחר. ברוב המקרים, בקרנות האלו 70% יהיו לרוב אג"ח אבל גם יכולים להיות מזומנים, ואולי, נכסים מסוגים שונים אחרים.

הסקירות האלו ידונו ב-9 קרנות כאלו, כאשר הקריטריון היה בתי ההשקעות המנהלים אותן. כאלו שכולנו מכירים ושכולנו מעריכים כבתי השקעות רציניים, מכובדים, גדולים ובעלי ותק בשוק ההון הישראלי. למעשה אלו מנהלי הקרנות "המסורתיות" (הקרנות המנוהלות שאינן כספיות) הגדולים בישראל. למעשה אלו קרנות הנאמנות המתחרות הישירות לקרנות ההשתלמות והגמל הכלליות אבל סולידיות יותר שמוגבלות ל 30% מניות, בעוד הכלליות בגמל נמצאות כעת בכ 50% מניות.

כל הקרנות מנוהלות כמובן, וזה אומר שמעבר למנדט הדומה, יש בידי מנהלי הקרנות את החופש לגבי הנכסים הספציפיים. זה הגורם העיקרי שמשפיע על התשואות שלהן ביחס לתחרות ביניהן, ומול נכסי הייחוס.

אלו האחרונים (נכסי היחוס) , מיוצגים על ידי קרנות מחקות (ממיטב-תכלית ומאלטשולר שחם) המציגות עבורנו את שוק המניות הישראלי הרחב (מדד ת"א 125), שוק האג"ח הקונצרני המקומי (מדד תל-בונד 60) ובדיקה מול קרן המדמה באופן פאסיבי את החלוקה של 30-70. בסופו של דבר, מה מטרת הסדרה הזו? לתת רצף התפתחויות של הסגמנט החשוב הזה כל כך בשוק ההון הישראלי, ואיך המובילים שבין מנהלי הכספים אצלנו, מתמודדים עם אותה חלוקת סיכון טיפוסית.

בכתבה הראשונה הנוכחית אציג את הקרנות, ואת הנקודה ההתחלתית שממנה נעקוב אחריהן כאשר כל נתוני התשואות מעודכנים ל-10-11-2021. יתר על כן, נתוני הגודל שלהן מעודכנים ל-31-10-2021 ונתוני ההרכב מעודכנים ל-31-08-2021. הבה נתחיל.

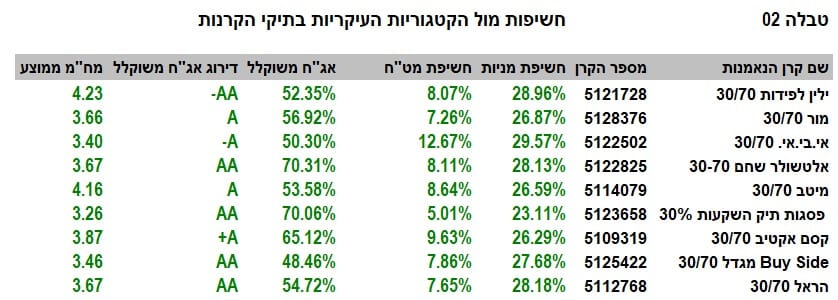

פרטי הקרנות

כאמור, כל הקרנות מסוג 30-70 ומנוהלות על ידי בתי ההשקעות הגדולים בארץ. בטבלה הבאה השמות שלהן, המספר שלהן, תאריך ההקמה ותאריך שינוי המדיניות האחרון (אם היה...), סטיית התקן כקנה מידה של תנודתיות, גודלה של הקרן ולבסוף, דמי הניהול:

שימו לב שיש לנו תחום רחב מאוד של גודל (ילין לפידות: כמעט 2 מיליארד שקלים ועד כ-135 מיליונים בלבד בהראל). אגב, המיון בטבלאות נעשה על פי פרמטר זה. האם הגודל קובע עבורנו איכות בהכרח? תלוי אם זה משתלב עם המשך גיוסים חיובי ותשואות סבירות.

סטיות התקן מאוד דומות, ומצביעות על רוגע די גדול בכל הקרנות, כך שאין לנו כאן מקרה של "לקיחת סיכונים" המסתתרת מתחת למנוע של המנדט האחיד. והאם יש לנו משהו מיוחד בדמי הניהול? קצת. אי אפשר שלא לציין את 0% של קסם, ושמור מובילה עם כמעט אחוז. השאר די קרובים כאשר ניתן לומר שדמי הניהול, בגדלים האלו, לא יהוו, בכל מקרה, מחסום השקעה. בטבלה השנייה אני מציג את החשיפות השונות של הקרנות:

למה בכלל צריך את תצוגת החשיפות? אם כל הקרנות בעלות אותו מנדט של 30-70? ראשית, שייכות לקטגוריה כללית אינה בהכרח מצביעה על כל מה שהחשיפות יכולות לומר. למשל, החשיפה למט"ח המצביעה, בדרך כלל, על רצון מנהלי התיק לבחור נכסים בחו"ל. גם החלוקה של כמות האג"ח ודירוג האג"ח מצביעים על אהבת הסיכון של מי שמנהל את ההון בקרן. ומה אנו רואים כאן? האם יש משהו מיוחד בחשיפות האלו לציון? הנה כמה מצביעים מעניינים:

באי-בי-אי יש 12.67% חשיפת מט"ח שבהחלט מכוונת לנכסים חיצוניים כאשר כמות האג"ח נמצאת רק בכ-50% ועם הדירוג הנמוך ביותר. בקיצור: פרמטרים של אהבת סיכון קצת גדולה מהאחרות. לעומת זאת, פסגות מציגה את ההיפך: כמות מניות קטנה מהמנדט (23.11%) עם כמות גדולה של אג"ח (70.06%) בעל דירוג גבוה (

AA).

ככלל, ההפרש בין סה"כ המניות והאג"ח וה-100% יכול גם הוא לעורר עניין. כדוגמה, אם נראה את הקרן של מגדל (27.18% מניות + 48.46% אג"ח) נגיע למסקנה שיש 24.36% במזומן, או משהו אחר, ומבט על התיק יבהיר לנו שהמנהלים שם מחזיקים 17.97% קרנות סל שונות. וזה בהחלט מעניין שמנהל כספים מחלק כמות כזו של התיק למשהו פאסיבי. בסדרה של הכתבות, אנסה להאיר על נקודות כאלו כאשר נתקדם עם הזמן.

תשואות הקרנות

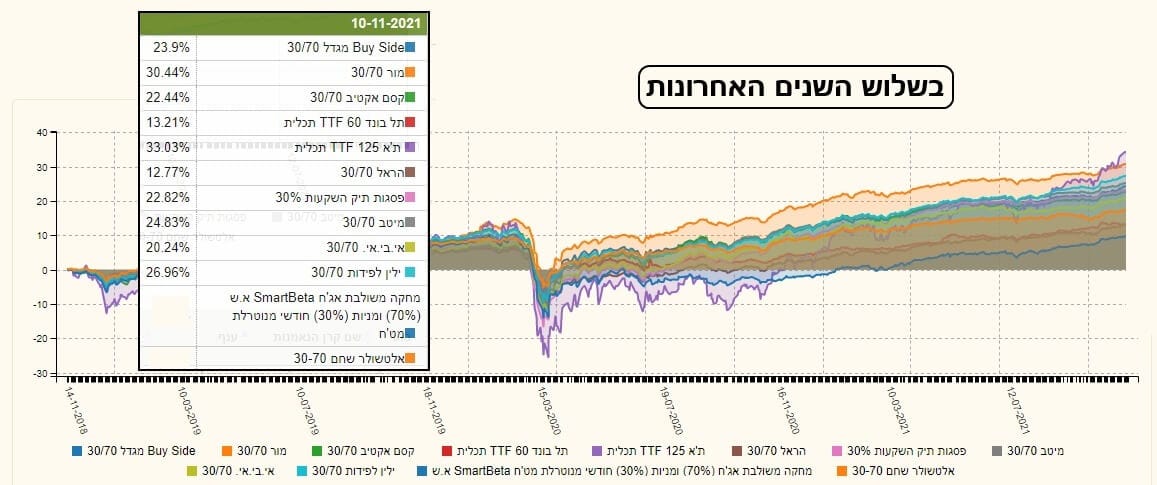

כדי לתת תמונה מתמשכת של מה שקורה בקרנות האלו חייבם נקודת התחלה טובה ואני אנסה ללתת אותה בעזרת 3 גרפים: של 3 שנים, שנה ו-90 יום. טווח ארוך, בינוני וקצר. כאמור, כל הגרפים מעודכנים ל-10-11-2021. בשלושת הגרפים תוכלו להתרשם גם מהתשואה שנתנו נכסי הייחוס (מדדי מניות, אג"ח, וקרן מחקה תיק זהה). הנה הגרף של 3 שנים:

מיד בולט לנו הקרבה של מור, עם 30.44%, למדד ת"א 125 שהניב 33.03%. וזה ממש מצוין, כאשר לוקחים בחשבון שיש מנדט של 30% מניות בלבד בקרן! קרוב למור אנו רואים את ילין לפידות עם 26.96% כאשר בצד השני של סקאלה אנו פוגשים את הראל עם 12.77% בלבד. קצת פחות ממה שעשה מדד תל-בונד 60 (13.21%). לקרן המחקה ולקרן המנוהלת של אלטשולר שחם אין כאן נתונים בגלל הוותק הקצר שלהן. האם זה השתנה בשנה אחורה?

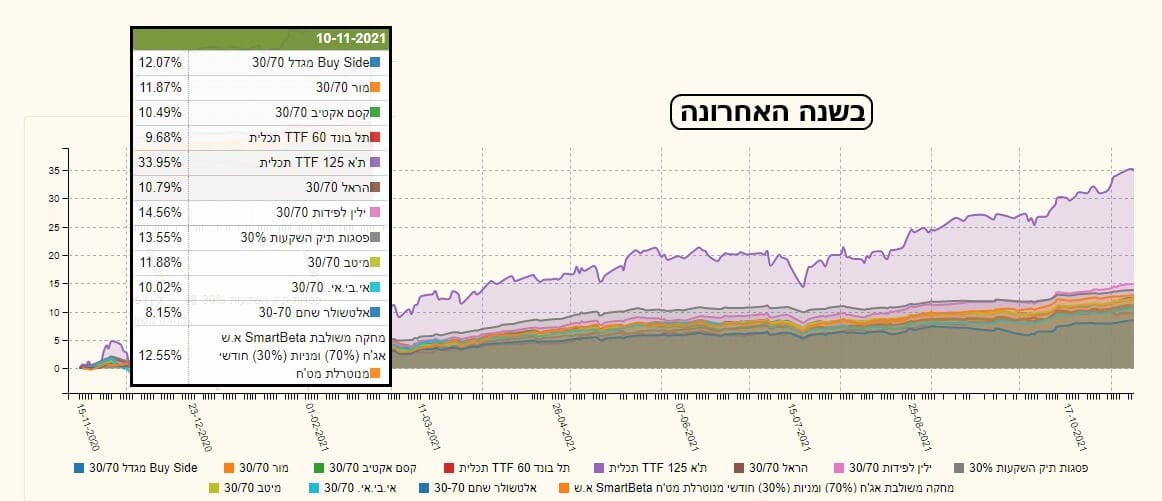

כאן ההפרש בין מדד המנות ת"א 125 והקרנות פשוט מדהים. ובין הקרנות עצמן, ישנו שינוי גדול גם כן: כולן סביב ה-10-15 אחוזי תשואה (כולל המחקה) חוץ מהמנוהלת של אלטשולר שחם שהניבה רק 8.15%. מי המובילות? ילין לפידות, ואחריה פסגות. מדד האג"ח תל-בונד הניב יחסית מעט עם 9.68%, כאשר חושבים שמדובר בפאר של האג"ח הקונצרני אצלנו. המחקה של אלטשולר, עומדת ממש באמצע התחום עם 12.55%. מסקנה מהירה: לכאורה, ועל פי הטווח הזה, ההשקעה הפאסיבית הייתה לא רעה בכלל. והטווח הקצר? הנה הגרף של שלושת החודשים האחרונים:

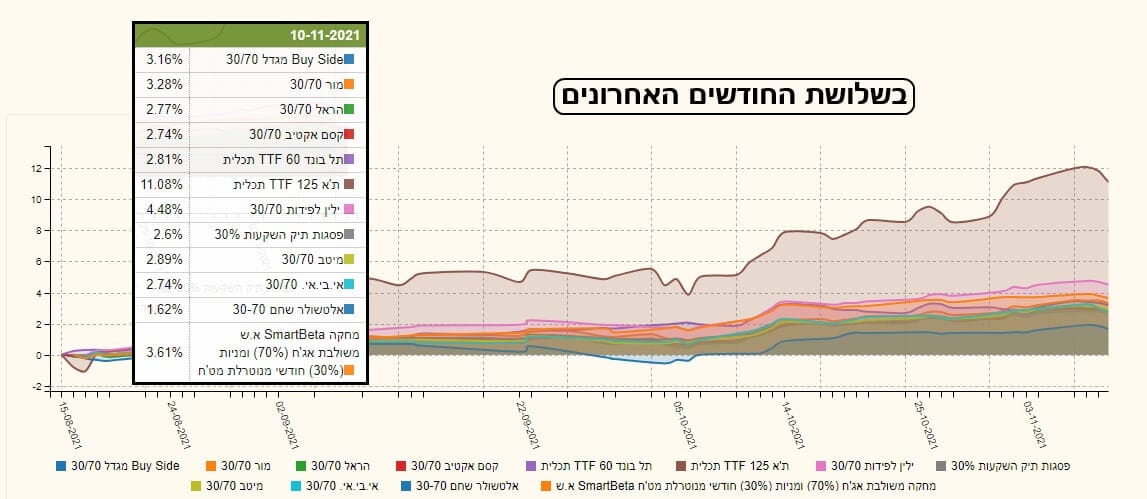

תופעת ביצועי היתר של שוק המניות ממשיכה, וזה די הגיוני עם 11.08% מול תחום של 2.5-4% בקרנות. מדד התל בונד עומד על 2.81%, דהיינו בחלק העליון של ביצועי הקרנות. המובילה בקרנות היא שוב ילין לפידות, עם 4.48%, מול תחתית של 1.62% בקרן המנוהלת של אלטשולר שחם. ושוב, הקרן המחקה עשתה ממש יפה עם 3.61%. יותר מאשר 8 הקרנות המנוהלות הנותרות מאחורי הקרן של ילין לפידות. בכל זאת נציין מאמץ יפה של מור עם 3.28% ומגדל עם 3.16%.

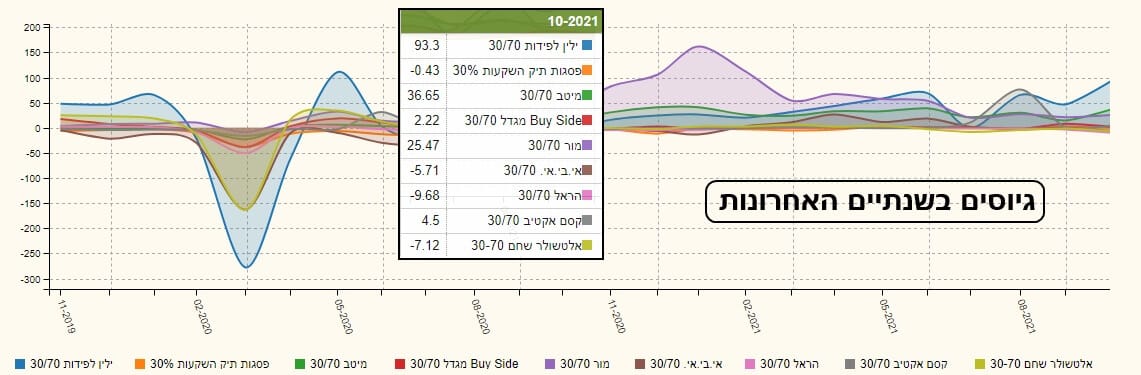

גיוסים

פרמטרים מנהליים, ותשואות, לא מספיקות, לדעתי, כדי לקבוע את מצבה של קרן. הגיוסים, ובמיוחד המגמה בהם, אומרים הרבה. הנה מה שקרה באספקט הזה של הקרנות בשנתיים האחרונות:

ומה אנו רואים? מאז החזרה המהירה שאחרי ירידות הקורונה, רוב תשומת הלב החיובית נמצאת בשלוש קרנות: ילין לפידות (והתשואות מחזקות מאוד את מה שרואים כאן), מור (גם קרן מוצלחת מאוד), ומיטב (אשר לא בלטה בתשואות כל כך). כל השאר בפדיונות או בסטגנציה כך שהאלמנט הזה של חייהן, יחד עם היותן במקצה הרחב של תשואות הביניים, אינם מעוררים חשק השקעה כרגע.

לסיכום קצר של הסקירה הראשונה נאמר: ילין לפידות, ומור, בולטות בכמה צורות מעל הקרנות האחרות, ובינתיים, מצדיקות בהחלט את היותן הגדולות בקבוצה. נראה איך הדברים יתפתחו בהמשך. להשתמע בחודש הבא.

Image: Dreamstime.com

Image: Dreamstime.com