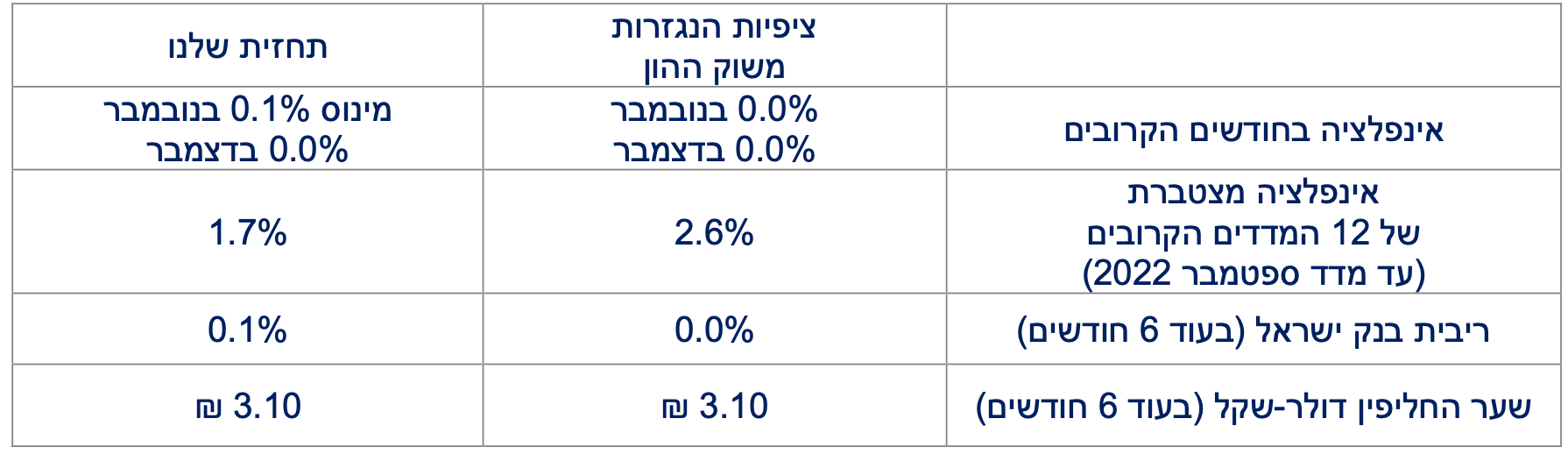

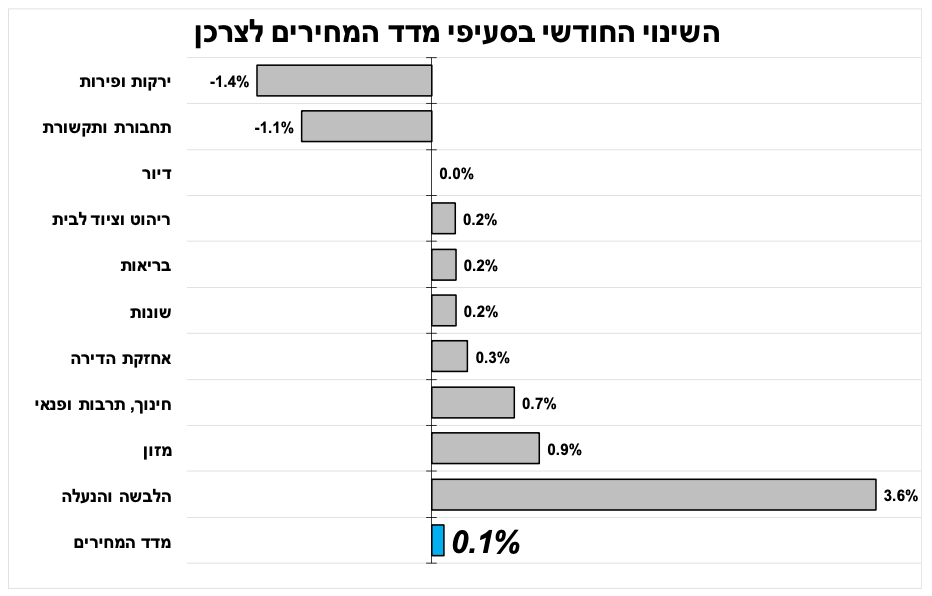

מדד המחירים לצרכן באוקטובר עלה ב-0.1 אחוז בלבד, נמוך מהערכות המוקדמות. תרמו להפתעה כלפי מטה ירידה חדה מהצפי במחירי הנסיעות לחו"ל, לצד עלייה עונתית נמוכה מהצפי במחירי ההלבשה-הנעלה שני סעיפים המושפעים מהתחזקות השקל מול הסל.

בעקבות המדד האינפלציה ב-12 החודשים האחרונים ירדה ל-2.3 אחוזים. אנו סבורים שהאינפלציה תגיע לשיא של 2.5 אחוז בדצמבר ושבמהלך השנה הבאה קצב האינפלציה יירד אל מתחת למרכז יעד האינפלציה (2 אחוזים). לכן, בהחלטת הריבית הקרובה ביום שני הקרוב אנו לא צופים שינוי במדיניות בנק ישראל, שימשיך להדגיש שהאינפלציה בישראל מצויה בעשירון התחתון בקרב מדינות ה-OECD, דבר שמאפשר לבנק מרווח תמרון רחב.

התחזית הראשונית שלנו למדד נובמבר היא למינוס 0.1 אחוז (עלייה חדה במחיר הדלק מול המשך ירידה במחירי הנסיעות והפירות-ירקות), וללא שינוי בדצמבר. התחזית שלנו ל-12 המדדים הקרובים עומדת על 1.7 אחוזים - תחזית זו נמוכה משמעותית מהתחזית הגלומה בשוק האג"ח.

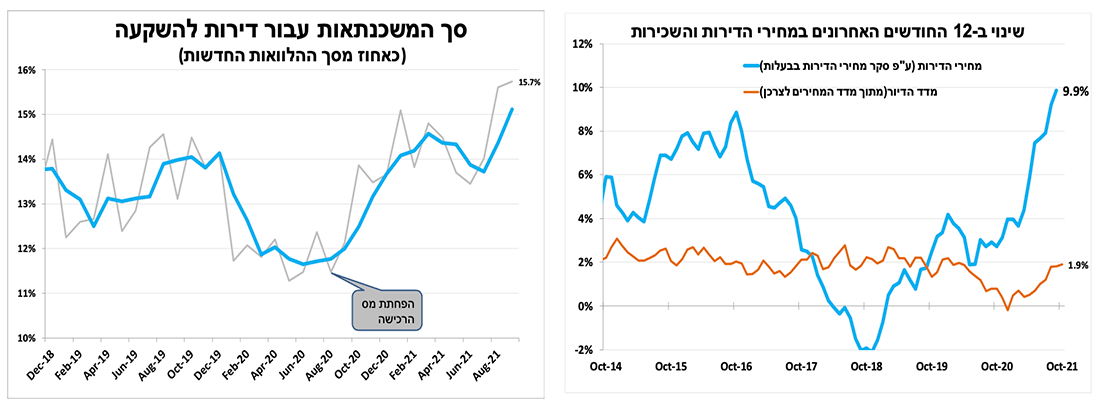

השכירות יציבה אך מחירי הדירות עלו בקצב דו-ספרתי

מדד מחירי הדירות עלה בעוד 0.7 אחוז (בין אמצע אוגוסט לאמצע ספטמבר) ובמצטבר ב-10 אחוזים ב-12 החודשים האחרונים. העלייה החדה במחירי תשומות הבנייה (0.2 אחוז באוקטובר ו-5.2 אחוזים ב-12 החודשים האחרונים) תרמה אף היא לעלייה במחירי הדירות. מעניין לציין שמדד הדיור (הכולל בעיקר את מחירי השכירות בחוזים חדשים ומתחדשים) עלה ב-1.9 אחוזים בלבד ב-12 החודשים האחרונים עד אוקטובר ואנו מצפים שיעלה מהר יותר בחודשים הבאים.

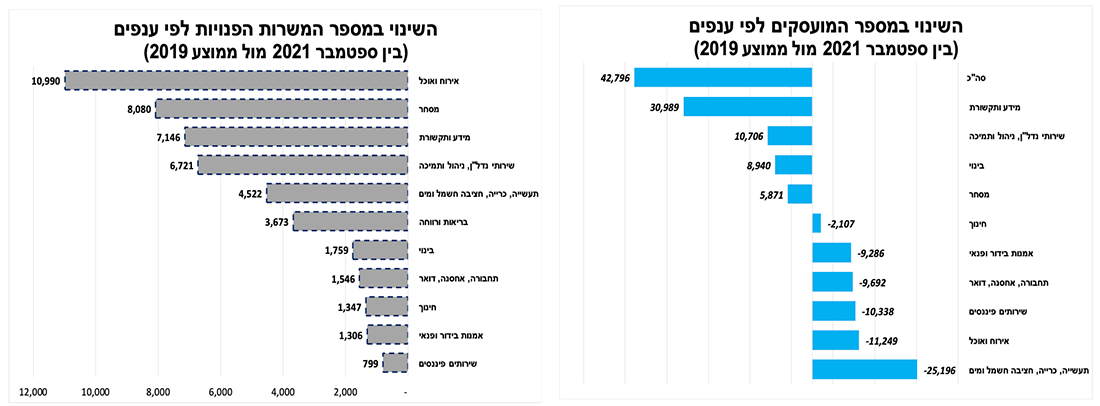

ענפים צומחים וענפים משלימים

סקר כח האדם למחצית השנייה של אוקטובר מצביע על עלייה קלה בשיעור האבטלה הרחבה ל-7.3 אחוזים (7.1% במחצית הראשונה של אוקטובר). במקביל, מספר המשרות הפנויות בספטמבר המשיך לעלות לשיא נוסף של 143 אלף. במבט על הענפיים העיקריים אפשר לראות שחלק מהזינוק נובע מחברות שמחפשות עובדים כדי להשלים את המועסקים שפוטרו/עזבו במשבר כגון אירוח, אומנות, חינוך, תחבורה, תעשייה. מנגד, ישנם ענפים רבים בהם מספר המועסקים צמח מאוד בזמן המשבר כגון בריאות, מידע ותקשורת (בעיקר היי-טק). אי התאמה בהכשרה המקצועית בין המשרות המבוקשות למיומנויות של המובטלים תורמת לכך שהמשרות מאוישות בקצב איטי יחסית. להערכתנו, שיעור האבטלה המבני בשנה הקרובה צפוי להישאר גבוה בהשוואה לרמתו קדם המשבר.

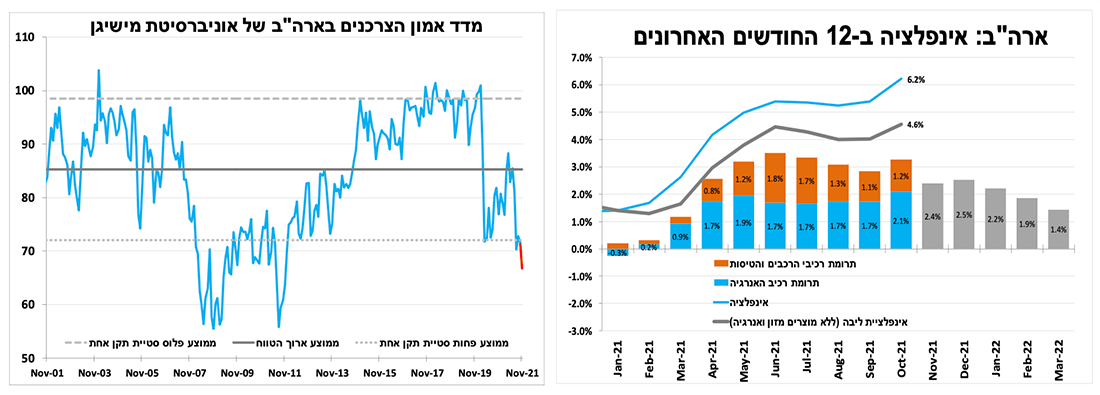

ראשונים באינפלציה

האינפלציה בארה״ב הפתיעה כלפי מעלה כאשר עלתה ל-6.2 אחוזים (4.6% אינפלציית הליבה), הרמה הגבוהה ביותר מאז תחילת שנות התשעים. עלייה חדה במחירי הדלק והרכב היו התורמים העיקריים, אך הפעם נרשמו גם עליות גדולות מהצפי בסעיפים נרחבים לאור הירידה החדה בתחלואה. בהינתן מחירי האנרגיה הנוכחיים האינפלציה בארה"ב צפוייה להמשיך עוד לעלות קרוב ל-7 אחוזים עד לסוף השנה, ואח"כ להתמתן. עלייה זו במחירים, בעיקר במחירי הדלק והרכב, ימתנו את הצריכה של משקי הבית ויעיבו על הצריכה הפרטית. כך מדד אמון הצרכנים (הראשוני) לנובמבר ירד בחדות ל-66.8 נקודות, הקריאה הנמוכה ביותר מזה קרוב לעשור עם ירידה משמעותית בציפיות משקי הבית לרכישות גדולות בשנה הקרובה.

להערכתנו, למרות האינפלציה הגבוהה, הבנק המרכזי בארה"ב לא יהדק את מדיניותו מוקדם מהצפוי לאור העובדה שמרבית האינפלציה מקורה בזעזועי היצע (כפי שהנגיד הדגיש בהחלטת הריבית האחרונה), הצפי למדיניות פיסקאלית פחות מרחיבה (התקציב עדיין לא עבר) והחשש שהעלייה במחיר הדלק ימתן את הביקושים.

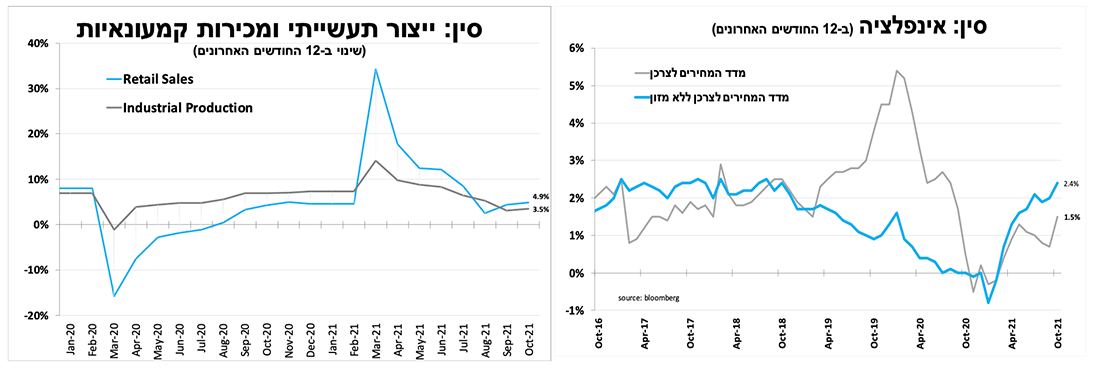

התחלה טובה בסין לרבעון הנוכחי לא תמנע המשך האטה

לאחר ההאטה היחסית בצמיחה ברבעון השלישי, הנתונים הראשוניים בסין לאוקטובר היו מעודדים עם עלייה טובה מהצפי בקצב הגידול ב-12 החודשים האחרונים של המכירות הקמעונאיות ל-4.9 אחוזים והייצור התעשייתי ל-3.5 אחוזים. הירידה במחירי הפחם בסין והצמצום הניכר בשיבושי החשמל תרמו לכך. יחד עם זאת, ההאטה בשוק הדיור למגורים לאור צעדי הממשלה וההגבלות (החלקיות) על אירועי תרבות לאור העלייה בתחלואה (ומדיניות אפס-סובלנות של הממשלה) ימשיכו להערכתנו להעיב על הצמיחה ברבעונים הקרובים.

Image by Oliver Menyhart from Pixabay

Image by Oliver Menyhart from Pixabay