בזמן כתיבת שורות אלו מתקיימת ועידת האקלים בגלזגו (סקוטלנד). זו הועידה הבינלאומית ה־26 במספר לנושא הזה מאז תחילת התהליך ב־1994. כמה הושג מאז ועד עכשיו? יש אומרים המון ויש אומרים לא הרבה. בחזית המודעות לנושא שינוי האקלים וחימום כדור הארץ אני חושב שקרתה מהפכה ממשית מאז אותו תאריך התחלתי. אבל, בכל הקשור לנושא האמיתי של עשייה ממשית, זאת אומרת כדי למתן את פליטות גזי החממה והחלפת מקורות האנרגיה הישנות המגיעות מפוסילים (נפט, גז, פחם) באנרגיות המגיעות ממקורות ירוקות-מתחדשות, ההסכמה הכללית היא שהעולם עדיין רחוק מלהשיג הישגים ראויים.

הסיבה נעוצה, כמובן, בהבדלי העושר בעולם, ובשלבי התפתחות המדינות השונים. בחלק המפותח־מערבי כבר הגיעו לרמת חיים המאפשרת מחשבה ועשייה בתחומי האנרגיה האלו בגלל שרוב הקדמה, ובניית מעמדי הביניים, כבר מאחוריו. לעומת זאת, במדינות שעדיין לא הגיעו לאותו איזון חברתי־כלכלי (סין, הודו, רוסיה, אפריקה, וכו...) ההנהגה אינה מסוגלת לבקש מהאוכלוסיות הרבות כל כך לוותר על השאיפה להגיע לאותה רמת החיים המוצגת בחלק המפותח של העולם. וכדי להגיע לשם, כמויות האנרגיה הדרושות כה גדולות, שלא ניתן לבצע את המשימה בעזרת הטכנולוגיות הירוקות־מתחדשות.

זהו, בקיצור נמרץ, שורש העניין והסיבה לאי הגעתן של מדינות כמו סין, ורוסיה לאותה ועידת גלזגו. ארה”ב, כמובילה את הנושא הגלובלי הזה, יחד עם אירופה, ולמרות המאמץ הגדול המושקע, אינה משפיעה מספיק כדי שכדור הארץ יוכל לעצור את התחממותו בצורה הרצויה (1.5 מעלות עד סוף המאה). ומעל כל הרקע הזה נמצאות התעשיות, והטכנולוגיות השונות, ליישום המעבר לעולם נקי יותר. ואותן, ממציאות, משפרות, ומיישמות חברות.

שוק ההון אהב מאוד את התחום הזה בתקופות שונות, ולעיתים, התרחק ממנו. כתבה זו תנסה להראות את שקרה בשנה האחרונה, יחד עם מבט מאז שפל הקורונה, ואיך הסקטור הזה הצליח להתמודד מול נכסי ייחוס שונים. בכל מקרה, אני חייב לסכם את הפתיחה הזו על ידי אמירה קצת יותר אופטימית מאשר המרירות שהסתמנה מההצלחה הבינונית המסתמנת מועידת גלזגו: המוח האנושי היה ונשאר המשאב החשוב והגדול העומד לרשותנו כדי לפתור בעיות שונות. ובמיוחד, הבעיות הקשות יותר של האנושות.

מהרפואה, ועד כיבוש החלל, עשינו הרבה כדי להוכיח זאת. וכאשר קראתי שישנה עכשיו חברה בשם Hywind אשר פתחה טורבינות רוח הצפות על פני המים, וכאשר חברה אחרת מצליחה לבטל את בעיית ההפסקה באספקה על ידי רישות הטורבינות למערך אחד רציף, אני מתמלא תקווה שקצב התקדמות הפיתוחים בתחום יצליח לפצות על הבעיות הפוליטיות־מדיניות שעומדות כרגע כמכשול.

פרטי הקרנות, החשיפות השונות וקיצור תשואות

כדי לתת תחושה נכונה, ודי מלאה של הנעשה בשוק ההון שלנו בסקטור הזה, החלטתי לעשות שילוב קרנות שבדרך כלל אנחנו לא עושים. אציג כאן שתי קרנות מחקות בצד קרן מנוהלת אחת. יתר על כן, שתי הקרנות המחקות יהיו מנוטרלות השפעת המט"ח לעומת הקרן המנוהלת שתהיה תחת השפעה של מטבע החוץ שבו נכסי הקרן נקובים. למה השילוב הזה? ראשית, כדי לתת את רוב התמונה העומדת בפני המשקיע הישראלי. שנית, כדי לאפשר גוון, במידה וירצה משקיע לעשות מיקס של מתודולוגיות בסקטור. ושלישית, כדי לתת תמונה, מדויקת ככל האפשר, של מה שקרה עד כה.

מאפייני הקרנות | אחת ותיקה ושתיים צעירות

כאמור, לפניכם שתי קרנות מחקות, האחת מבית תכלית (תכלית) המסתמכת על מדד (NASDAQ Clean Edge Green Energy Equal Weighted Index) המכיל 60 חברות במשקל זהה במדד. השנייה מגיעה מבית מגדל (מגדל) המסתמכת על מדד (Renewable Energy Index – INDXX) המכיל 44 חברות אבל שהמשקל שלהן במדד בנוי על פי שווי השוק של החברות, ולבסוף, קרן מנוהלת של אלטשולר־שחם (אלטשולר) המנסה להביא הכי תשואה בניהול אקטיבי בתחום. הקרן האחרונה מאוד וותיקה (מאז תחילת 2005!) ולא שינתה מדיניות מאז. דבר די מופלא בסקטור כה תנודתי. שתי המחקות, לעומת זאת, די צעירות ונולדו בשנת הקורונה (2020) כאשר מגדל עשתה זאת ממש במרץ ותכלית ביולי.

דמי הניהול של שתי המחקות זהה לדמי הניהול המקובל בקרנות סקטוריאלית שקמו לאחרונה (0.8%) ודמי הניהול באלטשולר משקפים את הנורמה בניהול אקטיבי מנייתי של נישה: 2.25%. לא משהו דרמטי במיוחד למרות שהיא השנייה (מהיקרה לזולה) בענף שלה. להגנתה נאמר: בענף הזה (“מניות לפי ענפים בחו”ל”) מאוחסנות קרנות מכל כך הרבה סקטורים שונים שקשה לעשות השוואה ‘ראויה’ לגבי גובה דמי הניהול.

גודל | הותק לא מתבטא בגודל

מה שמעניין קצת יותר הוא נושא התנודתיות והגודל. נתחיל בכמות ההון, כאשר הקרן של אלטשולר מצליחה להיות הרביעית בגודלה מבין כל הקרנות בענף עם כ־189 מיליוני שקלים. זהו הישג עבור המנהלים, ומראה כמה התחום הזה 'חם' בעיני המשקיעים הישראלים שרוצים להכניס כסף בנישה נושאית בחו"ל. אבל, שימו לב שהקרנות המחקות מכילות הרבה יותר כסף (תכלית – 439 מיליונים, מגדל – 373). מה זה אומר? שהמשקיעים מעדיפים להיות ב־'פאסיבי' יותר מאשר ב־'אקטיבי'. לפחות בתחום הזה. ובכך, לנסות לתפוס את המרובה ולא כל כך את מה טוב כרגע.

תנודתיות | נטרול המט"ח

בחזית סטיות התקן, המהווה את הפרמטר לתנודתיות הקרן, נאמר כך: תכלית מציגה סטייה גדולה יחסית עם 4.91 מול 2.08 במגדל ו־1.72 בקרן המנוהלת של אלטשולר. בחזית החשיפות ניתן לראות מיד את ההבדל המהותי בין הקרנות המחקות וזו המנוהלת: במיוחד בכמות החשיפה למט"ח. מעבר לכך, השוני המהותי באג"ח המוחזק: בקרנות המחקות זהו אג"ח לצורך תחזוקה של עקיבה אחרי נכס הבסיס (AAA-קצר מאוד) לעומת השקעה ספציפית, ומנוהלת, באג”ח מדורג פחות (BBB-) ובעל טווח ארוך יחסית (5.83 שנים) בקרן המנוהלת של אלטשולר.

נשאל מיד: האם נטרול המט”ח היה לטובה או לרעה? אצלנו, בישראל, ככלל השקל חזק והדולר חלש. לכן, תהיה זו נקודה לרעתה של הקרן המנוהלת אבל צריך לקחת בחשבון שיש תנודתיות גבוהה בעניין הזה כאשר מודדים טווח בינוני-ארוך של הדברים. ומה אומר לנו מבט מקוצר על תשואות? שימו לב לביצועים המדהימים מאז השפל של הקורונה: מגדל עם 130.86%(!), תכלית 106.57% ואף 79.44% באלטשולר לא הולכים ברגל...לעומת זאת, מתחילת השנה ממש מעניין: תשואות שליליות במחקות מול תשואה נאה מאוד של 8.23% במנוהלת. בחירת נכסים טובים, באופן אקטיבי, נותן כאן את אותותיה בגדול.

ביצועי הקרנות

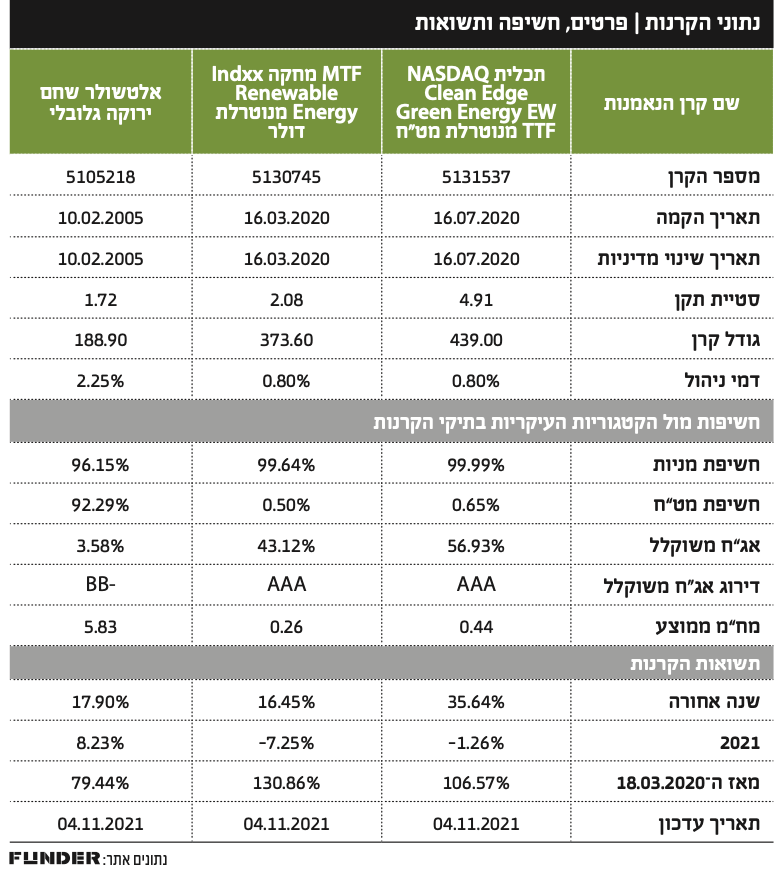

בגלל גילן הצעיר של הקרנות המחקות, רוב הגרפים כאן יהיו של שנה אחורה, ונתחיל בפשטני ביותר: השוואה בין הקרנות המחקות, וזו המנוהלת בשנה האחרונה על ידי גרף 1.

מיד רואים את מה שהתשואות שראינו כבר הצביעו עליו: התלהבות גדולה עד תחילת 2021, ירידה די דרמטית עד אביב 2021, ודשדוש אופקי של הסקטור מאז. זאת, כאשר בתקופה האחרונה יש ניסיון לחזור מעלה במקצת. אולי בהשפעת ה־Cop26 של גלזגו. בראש כל המהלך הקורלטיבי הזה אנחנו רואים את הקרן של תכלית (כחול) (עם משקל מניות זהה במדד), ולאחר מכן, מאבק די צמוד של הקרן של מגדל (ירוק) מול הקרן המנוהלת של אלטשולר (כתום). זכרו: ציון לטובתה של אלטשולר שהיא נושאת על גבה את נטל המט”ח, מעבר לניהול האקטיבי של המניות הספציפיות.

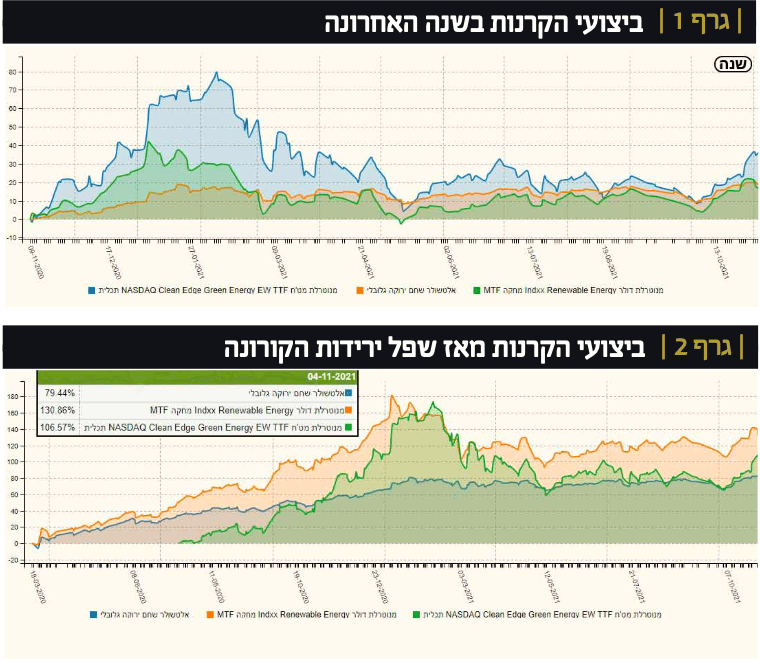

זה המקום להראות את ההתפתחות מאז שיא השפל של הקורונה, על ידי גרף 2.

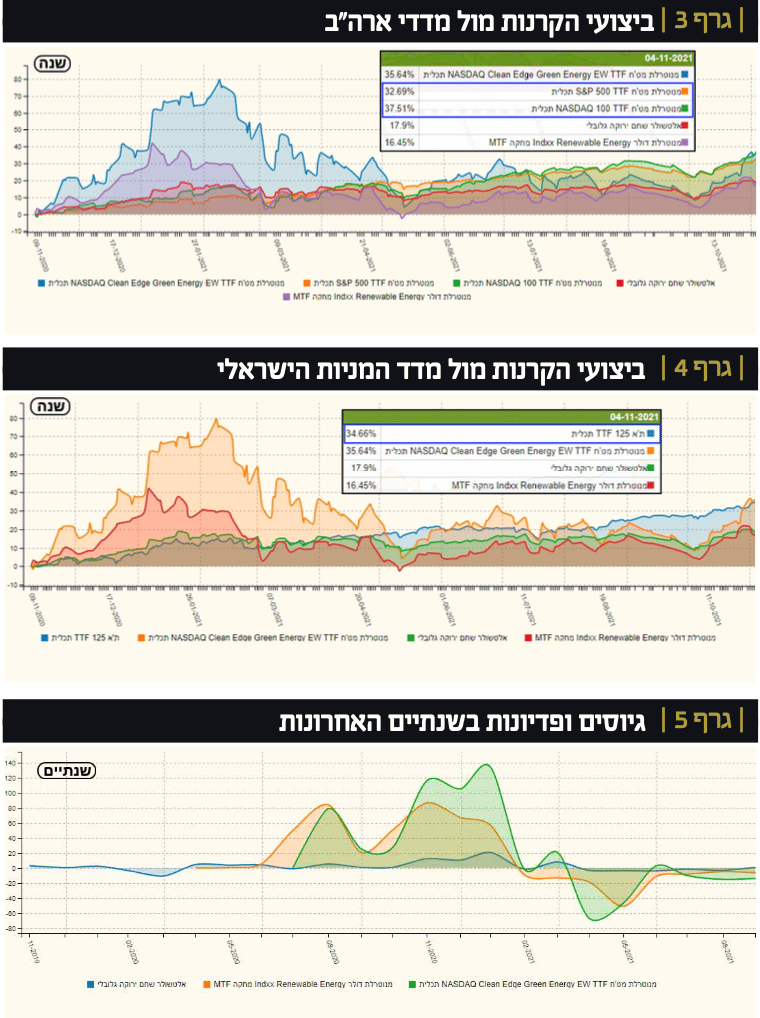

למרות שהקרן של תכלית נולדה ביולי 2020, שווה בהחלט לראות את גרף 2 (של שנתיים אחורה) כתצוגה המייצגת הכי טוב של מה שקרה בסקטור. העלייה הדרמטית לשיאים של ביקוש, הנפילה הגדולה (אבל לא לראשית העליות), והמהלך האופקי מאז אמצע השנה הזו. כאן, שימו לב שמגדל היא המובילה כאשר נלחמות המנוהלת של אלטשולר והמחקה של תכלית על המקום השני. מכאן נמשיך לשתי השוואות נדרשות תמיד: מה קרה מול נכסי הייחוס המקובלים? או, האם הפסדנו או הרווחנו במידה והשקענו בסקטור הזה במקום במדדים הכללים של הבורסות. הנה ההשוואה הראשונה, מהסוג הזה, מול מדדי ארה"ב בשנה האחרונה, על ידי גרף 3.

ובכן, מיד ברור שהאופוריה של תחילת 2021, ביחס לסקטור הזה, האפילה בהרבה על כל המדדים. אבל ככל שהמערכה המשיכה ראינו התייצבות ואפילו נסיגה של הקרנות הירוקות מולם. בסופו של דבר, באופן מנוטרל מט"ח, מדד ה־S&P500 (כתום – מחקה של תכלית), ומדד הנסדק (ירוק – מחקה של תכלית) סיימו אל התקופה המוצגת עם יותר מ־30%. רק הקרן של תכלית הצליחה להשיג משהו דומה כאשר האחרות לא הגיעו ל־20%. אבל, רגע, מה קרה מול שוק המניות הישראלי? גרף 4 יאמר לנו זאת.

בגרף 4, עבור מה שקרה בשנה האחרונה, אנחנו רואים שוב את תבנית הקרנות מול העלייה האיטית והמתמשכת של השוק (כחול – מחקה של תכלית על מדד ת"א 125). בתמונה הזו מתגלה התנודתיות העצומה של הסקטור מול הרציפות (אני יודע, מי שחי את השוק לא מרגיש זאת כל כך....) של המדד. בסיום התצוגה, מדד המניות הצליח גם הוא לסגור מעל ה־30%! וזה ממש לא רע עבור שנה של פעילות פאסיבית. לסיכום פרק זה נאמר: כפי שתיארנו לעצמנו מהתשואות שבטבלה, הסקטור התקרר! אופי ה־Up-Down ברור היטב מהגרפים השונים, ובמיוחד מרשימת התשואות שנשארו, אחרי הכול, מאז השפל של הקורונה (18.03.2020). האם זה הזמן לחזור לסקטור הזה? אינני יועץ השקעות כמון ואינני נותן עצות לכאן או לכאן. מה שאני כן יודע הוא שבעיית האקלים, והצורך בכלים להפחתת הפליטה של גזי החממה, כל זה נמצא לטובת הנישה הזו, אסטרטגית.

גיוסים ופדיונות וסיכום קצר

כמו בכל כתבה, אין מנוס מלהסתכל על הגורם המעניין ביותר את מנהלי הקרנות: הגיוסים־פדיונות. זהו פרמטר המהווה זרקור על העניין שיש למשקיעים כלפי הקרנות הספציפיות, והסקטור בכלל. גרף 5 מציג שנתיים של אספקט זה של הקרנות.

שוב, נזכיר ששתי הקרנות המחקות אינן בנות שנתיים אבל זה אינו כל כך חשוב בתצוגה הזו. העניין כאן הוא להציג את כמות ההון שהחליטה לקחת חלק בנישה הספציפית ואיך זה התחלק בין שתי הקרנות המחקות והקרן המנוהלת. ומה אנחנו רואים? שהגרפים ההשוואתיים של המחירים משתקפים היטב גם בגיוסים. עלייה דרמטית בביקוש עד תחילת 2021 אבל נפילה חופשית אחרי כן, ופדיונות לרוב. ובתקופה האחרונה (3 חודשים), פשוט דממה אלחוטית הנוטה קצת ליציאה של כספים.

לסיכום

גיוון. זו מילת המפתח כאשר משקיעים בכלל, ובנישות ספציפיות בפרט. במקרה הזה, שלב הגיוון הראשוני יהיה לבחור בסקטור של האנרגיה הירוקה־מתחדשת, כחלק מסוים של התיק, כחלק מההשקעות בחו"ל, וכחלק מההשקעות המהמרות על טכנולוגיה. שנית, שלב הגיוון הבא יתבטא בחלוקת הכספים המיועדים לקרנות (או דברים אחרים) הנושאים את הדגל הזה. ניסיתי להציג את שלושת הכלים הבולטים ביותר של הנישה הזו בעולם הקרנות הישראליות. כולם כלים טובים מאוד שייתנו את מה שהעולם האנרגטי הזה ישיג. פאסיבי, אקטיבי, השפעת מניות שווה במדד, או על פי שווי שוק, עם נטרול מט"ח או לא. הכול גוונים באותה תמונה. המון הצלחה לכולם!

משה שלום, איור: פאנדר

משה שלום, איור: פאנדר