שיקולים עיקריים לדירוג

החברה פועלת בענף הנדל"ן המניב בישראל שהוא בעל מאפיינים סולידיים יחסית, עם גיוון ענפי בתחומי המסחר, המשרדים, הלוגיסטיקה והתעשיה, המצויים ברמות סיכון שונות זה מזה. התמקדות בנכסים מניבים, ללא מרכיב ייזום מהותי והחזקה בהם לאורך זמן, מצביעות על מדיניות עסקית ופיננסית שמרנית במידה התורמת להפחתת סיכון האשראי.

לאור ירידה בשיעור התחלואה בישראל ושיעור גבוה של מחוסנים, חלו הקלות משמעותיות במגבלות שהוטלו והחל מפברואר 2021, המשק חזר לפעול תחת מגבלות מינוריות. על פי התחזית מחודש אוקטובר 2021 , צופה בנק ישראל דעיכה הדרגתית של המגפה, לצד גלי תחלואה נוספים והקלות "רכות" שיביאו לפגיעה מוגבלת במשק, כך שהתוצר צפוי לצמוח בשיעור של 5.5% ו- 7% בשנים 2021 ו-2022, בהתאמה.

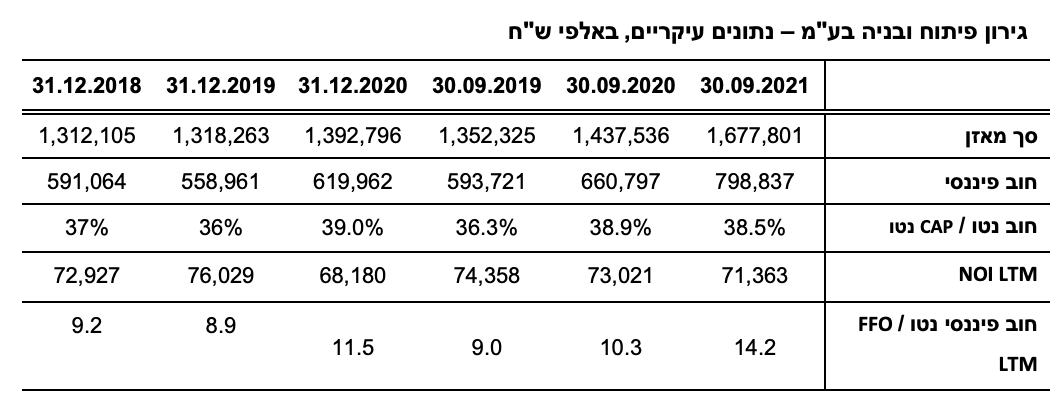

נכסי החברה מציגים טרק רקורד יציב עם שיעורי תפוסה גבוהים לאורך השנים. כך, נכון ליום 30.09.2021 שיעור התפוסה המשוקלל בנכסי החברה עמד על כ- 95%. החברה מציגה לאורך שנים צמיחה עקבית ומתונה בהכנסות משכר דירה, ובפוטנציאל לפיתוח של נכסים קיימים.

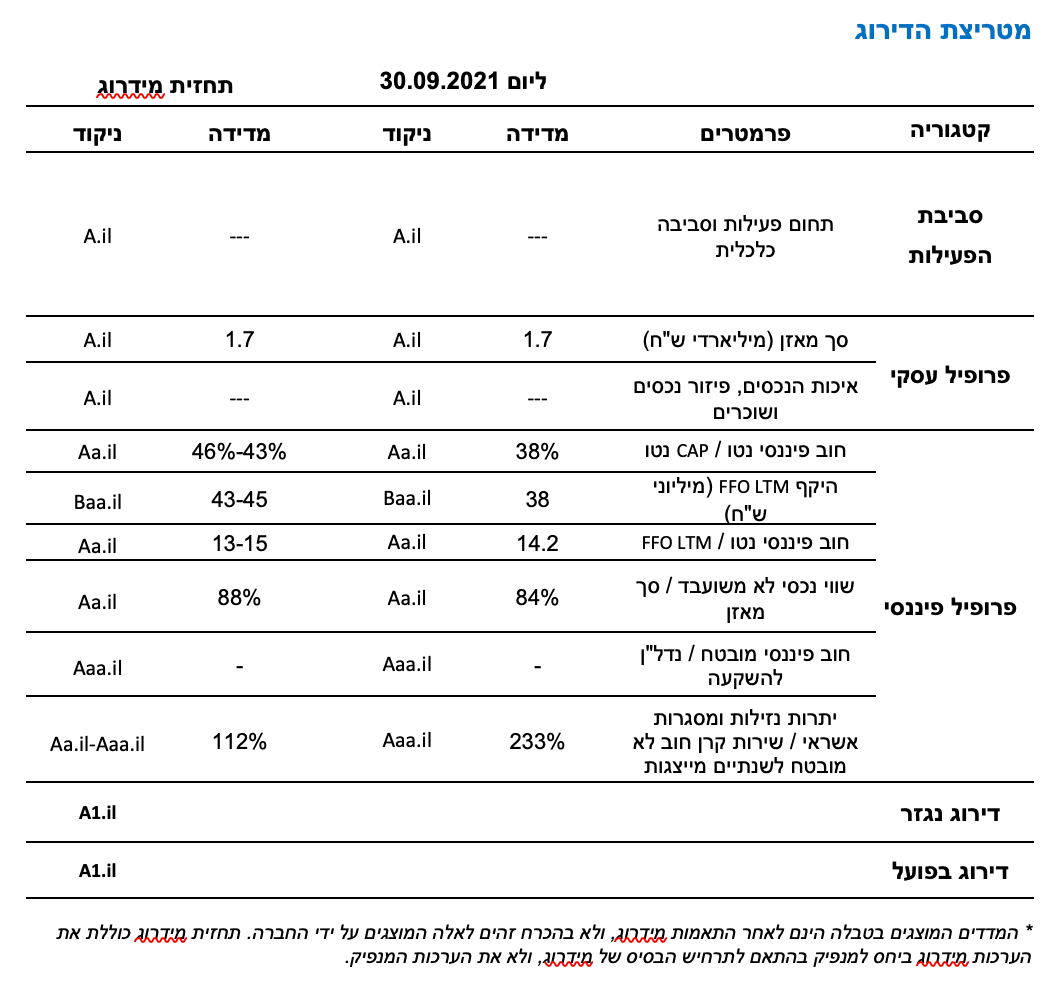

מינוף מתון במידה בולטת לחיוב לרמת הדירוג, עם יחס חוב נטו ל-CAP נטו, נכון ל- 30.09.2021, של כ-38%, ובהתאם לתרחיש הבסיס מידרוג מניחה כי היחס ינוע בשיעור של 46%-43%. יחס כיסוי חוב נטו ל- FFO צפוי, תחת תרחיש הבסיס של מידרוג, לנוע בטווח של 13 עד 15 שנים.

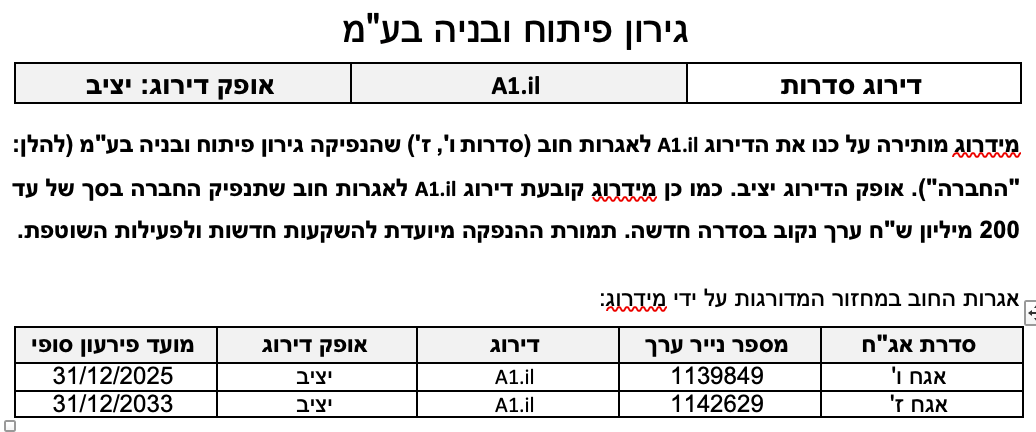

גמישות פיננסית חזקה, כאשר כלל נכסי החברה חופשיים משעבוד, וזאת לאחר הפירעון המוקדם של סדרה ה ב- 30.09.2021.

תרחיש הבסיס של מידרוג מניח, בין היתר, יציבות בהכנסות החברה, תוך שמירה על שיעורי תפוסה גבוהים בנכסי החברה. מידרוג מעריכה כי החברה עשויה לבצע השקעות מהותיות בשנה-שנתיים הקרובות במטרה להרחיב את היקף הפעילות. מידרוג הביאה בחשבון כי ההשקעות תבוצענה בהתאם למדיניות הסולידית שאפיינה את החברה עד כה. אנו מעריכים המשך חלוקת דיבידנד ושמירה על יתרות נזילות מהותיות בדומה לעבר. כמו כן, נלקחו תרחישי רגישות לשווי הנכסים ולתוצאות הפעילות, לרבות פגיעה אפשרית בהכנסות ובשווי הנכסים.

אופק הדירוג

אופק הדירוג נותר יציב לאור הנחת תרחיש הבסיס כי הנכסים ישמרו על תפוסות גבוהות בסבירות גבוהה וכי צפויה יציבות יחסית ביחסים הפיננסים של החברה בטווח הדירוג.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול משמעותי בהיקפי פעילות החברה אגב שיפור בפיזור הנכסים.

גורמים אשר יכולים להוביל להורדת הדירוג:

ירידה מתמשכת בשיעורי התפוסה הכוללים.

שחיקה משמעותית ביחסי הכיסוי של החברה אשר אינה נתמכת בגידול במצבת הנכסים.

פירוט השיקולים העיקריים לדירוג

סביבת פעילות אשר נתמכת בכלכלה יציבה ובמגמות ביקוש יציבות לאורך זמן

נגיף הקורונה מייצר אי-ודאות ותנודות כלכליות בעולם כולו ובישראל. בשנת 2020 המשק הישראלי פעל חלקית. לאור ירידה בשיעור התחלואה בישראל ושיעור גבוה של מחוסנים, חלו הקלות משמעותיות במגבלות שהוטלו והחל מפברואר 2021, המשק חזר לפעול תחת מגבלות מינוריות. על פי תחזית בנק ישראל, הוא צופה דעיכה הדרגתית של המגפה, לצד גלי תחלואה נוספים והקלות "רכות" שיביאו לפגיעה מוגבלת במשק, כך שהתוצר צפוי לצמוח בשנים 2021 ו-2022 בשיעור של 5.5% ו- 7%, בהתאמה. התחזית מגלמת את ההערכה כי המשק ימשיך בהתאוששות מהמשבר והפעילות ב- 2022 צפויה להיות נמוכה ב- 2% בבמוצע שנתי מהתקופה שלפני המשבר. עפ"י הלמ"ס , בהתאם לנתוני אוקטובר האחרון, שיעור האבטלה עמד בחודש זה על 5.2%, שיעור המהווה ירידה משמעותית ביחס לתקופה המקבילה אשתקד.

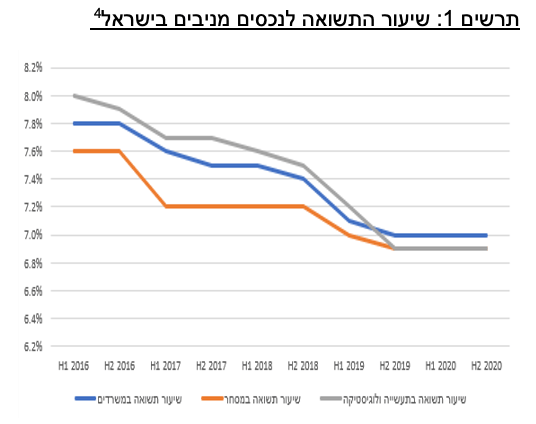

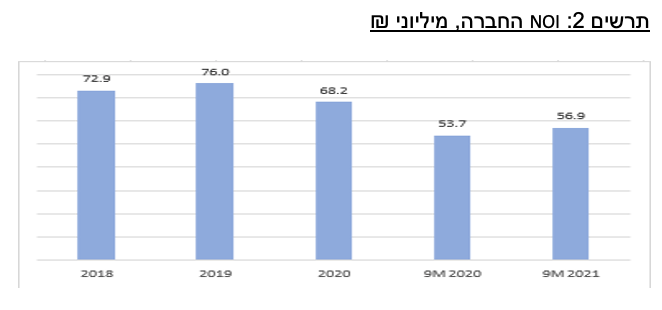

החברה פועלת בענף הנדל"ן המניב בישראל בדגש על מסחר ותעשייה, אשר מהווים נכון ל – 31.12.2020 כ- 40% ו- 42%, בהתאמה, מסך ה- NOI המותאם (בנטרול הקלות שניתנו בתקופת הקורונה). הצמיחה ב- NOI לאורך השנים האחרונות לצד ירידה בשיעורי ההיוון כפי שמוצג בתרשים 1, תרמו לעליית שווי נכסי החברה בספריה.

להערכתנו תחום התעשיה והלוגיסטיקה בעל סיכון נמוך יותר מתחום המסחר היות והינו תחום בצמיחה, בין היתר לאור הגידול המהיר במסחר המקוון אשר צפוי להימשך. תחום המשרדים מראה יציבות יחסית, אולם שינויים במודל העבודה עשוי להביא לשינויים בטווח הבינוני-ארוך. להערכתנו תחום המסחר הינו בעל סיכון גבוה יותר, בפרט קניונים ומרכזים סגורים, אך עם זאת ההקלה במגבלות הקורונה הביאה לפעילות הדומה בהיקפה לתקופה שלפני הקורונה. ככל ולא תתרחש עלייה משמעותית בתחלואה, מידרוג מעריכה כי המרכזים המסחריים ימשיכו להתאושש, אך בקצב איטי יותר לאור העלייה במסחר המקוון ועודף ההיצע הקיים והעתידי בשוק הנדל"ן המסחרי.

מצבת נכסים מניבה בעלת טרק רקורד יציב ותפוסות גבוהות לאורך שנים ומנגד, פיזור נכסי חלש והיקף פעילות נמוך

נכון ל- 30.09.2021, לאחר רכישת בית אבגד ברמת גן במהלך השנה, לחברה 18 נכסי נדלן מניב ברחבי הארץ, והיא פועלת כאמור בעיקר בתחומי המסחר, המשרדים והתעשיה. עם היקף מאזן של כ-1.7 מיליארד ₪ והיקף NOI של כ- 71 מ' ₪ בארבעת הרבעונים האחרונים, גודלה של החברה מהווה גורם שלילי בדירוג.

מצבת הנכסים של החברה, ובכללם הקניון באשקלון, היא בעלת ותק פעילות חיובי, המתבטא בצמיחה עקבית בהיקפי ה- NOI של הנכסים וכן בשיעורי תפוסה גבוהים מאוד לאורך שנים, אף בעתות משבר. כך, נכון ליום ה- 30.09.2021, שיעור התפוסה המשוקלל בנכסי החברה הינו כ-95%. פיזור הנכסים של החברה חלש ביחס לרמת הדירוג לאור נכס מרכזי, קניון אשקלון, המהווה כ- 33% מהשווי הנכסי של החברה ומסך ה- NOI ומעלה את סיכון האשראי. שלושת נכסיה העיקריים של החברה מהווים במצטבר כ- 52% מהשווי הנכסי וכ- 50% מסך ה- NOI. יצוין כי פיזור השוכרים, גם הוא בולט לשלילה לרמת הדירוג, בפרט לאור מספר נכסים בעלי שוכר יחיד. עם זאת, ניכר כי החברה מתבססת על שוכרים איכותיים וותיקים, חלקם בחוזים ארוכי טווח, אשר להערכתנו ממתנים במידת מה את סיכון הריכוזיות.

הנכס המהותי של החברה, קניון אשקלון, היה סגור במשך כ- 20 שבועות בשנת 2020, במהלכם החברה העניקה לשוכרים הקלות בדמי השכירות. בשנת 2021 הקניון היה פתוח במרבית התקופה, למעט כ-7 שבועות במהלך הרבעון הראשון של השנה. במהלך שנת 2021 חל גידול בהיקף הפדיונות של הקניון, שהיו דומים להיקפם בשנת 2019 לפני התפרצות הקורונה, בין היתר בשל השפעה חיובית של מגבלות הטיסות לחו"ל של ישראלים. בהתאם גם חלה ירידה בהיקף ההקלות לשוכרים בשנה זו ועלייה ב-NOI מהנכס. לאחר הפחתה בשווי הקניון ב- 2020, בשל הפחתה בהכנסות, שווי הקניון עלה ב- 2021, הן בשל ביטול חלקי של ההפחתה משנת 2020 והן בשל ירידה בשיעור ההיוון.

המודל העסקי של החברה מבוסס על רכישת נכסים מניבים על פי רוב, ללא פעילות ייזום מהותית, תוך פיזור ענפי של השימושים (תעשייה, משרדים, מסחר) והחזקתם לאורך זמן תוך פעילות השבחה. מידרוג מעריכה מדיניות זו כשמרנית והולמת את דירוגה של החברה.

יחסי מינוף וכיסוי הבולטים לחיוב לרמת הדירוג לאורך זמן

תרחיש הבסיס של מידרוג להכנסות החברה בשנים 2022-2023 מבוסס על הנחה להמשך שיעורי תפוסה גבוהים בנכסים ויציבות בהיקף ההכנסות משכר דירה, צמצום ההנחות לשוכרים שנבעו ממשבר הקורונה ולצד אתגר לאכלס שטחים שהתפנו בנכס מרכזי בירושלים וכן גידול מסוים ב-NOI בהלימה עם השקעות חדשות שהחברה צפויה לבצע בשנה הקרובה. בהתאם לכך, מידרוג מניחה NOI של 82-85 מ' ₪ לשנה בשנים 2022-2023 בהשוואה ל- NOI של 68 מ' ₪ בשנת 2020 וצפי לכ-78 מ' ₪ בשנת 2021. עוד מניחה מידרוג FFO של 43-45 מ' ₪ בשנות התחזית לעומת FFO כ-39 מ' ₪ בשנת 2020 וצפי מידרוג לכ-42 מ' ₪ בשנת 2021.

עוד הונח בתחזית כי החברה תבצע השקעות הוניות ברכישת נכסים חדשים בהיקף של 100 מ' ₪ ותחזור לחלוקת דיבידנד שנתית בהיקף של כ-30 מ' ₪ לשנה, המהווה כשני שליש מה- FFO החזוי.

בהתאם לתרחיש הבסיס של מידרוג, החברה צפויה להגדיל את החוב הפיננסי נטו בסך של כ- 75 מ' ₪ בשנים 2022-2023 - גידול מתון שצפוי להתבטא בגידול מסוים בתזרים התפעולי בשנים הקרובות. יחסי הכיסוי של החברה צפויים להיות מהירים לרמת הדירוג עם יחס חוב נטו ל- FFO בטווח של 13 עד 15 שנים. נכון ל-30.09.2021, לחברה יחס איתנות חוב נטו ל-CAP נטו של כ- 38%, ובהתאם לתרחיש הבסיס של מידרוג, יחס האיתנות צפוי לנוע בטווח של 43% עד 46%, ולהוסיף ולבלוט לחיוב לרמת הדירוג.

גמישות פיננסית בולטת לחיוב לאור היקף משמעותי של נכסים לא משועבדים וכן יתרות נזילות משמעותיות ביחס לשירות קרן האג"ח

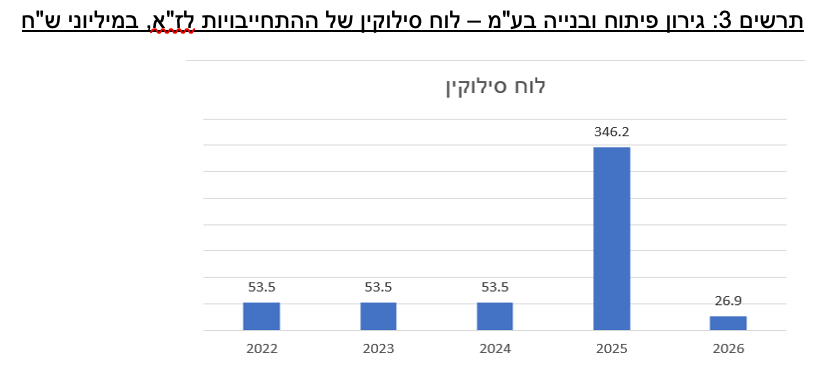

נכון ליום ה- 30.09.2021, לחברה יתרות נזילות משמעותיות בהיקף של כ- 249 מ' ₪. בהתאם ללוח הסילוקין של קרן האג"ח, לחברה פירעון קרן אג"ח בהיקף של כ-53.5 מ' ₪ בשנה. להערכת מידרוג, מקורות החברה הולמים ביחס לצרכי שירות החוב, ביניהם, נזילות משמעותית ותזרים שוטף שהחברה מייצרת. לחברה גמישות פיננסית בולטת לחיוב לרמת הדירוג, הנתמכת בהיקף משמעותי של נכסים שאינם משועבדים (כלל נכסי החברה אינם משועבדים לאחר הפירעון המוקדם של סדרה ה) בשווי של כ- 1.4 מיליארד ₪ בהתאם לספרי החברה. לחברה לוח סילוקין שטוח הכולל תשלומים שנתיים של כ- 53.5 מ' ₪ בשנים 2022-2024, כאשר בשנת 2025 עומד פירעון בולט של כ- 315 מ' ₪. להערכתנו, היקף נכסים לא משועבדים בשווי משמעותי, כאמור לעיל, ממתן סיכון זה.

Image by wal_172619 from Pixabay

Image by wal_172619 from Pixabay