נקודות מרכזיות

בארץ

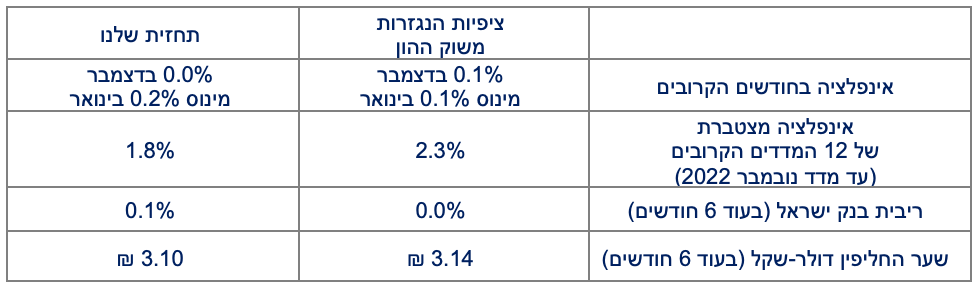

מדד המחירים לצרכן בנובמבר ירד ב-0.1 אחוז, נמוך מהערכות המוקדמות. האינפלציה עלתה קלות והיא תעלה עוד מעט בחודש הבא. להערכתנו במהלך השנה הבאה קצב האינפלציה ירד אל מתחת למרכז יעד האינפלציה (2 אחוזים). דבר זה, לצד חוזקו של השקל, יאפשר לבנק ישראל מרווח תמרון רחב.

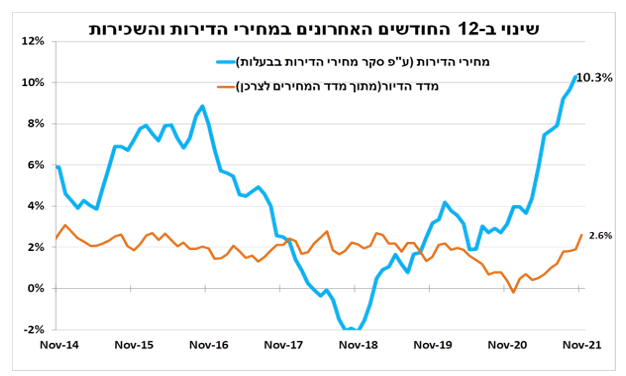

קצב עליית מחירי הדירות הגיע לרמה דו-ספרתית, כאשר העלייה החדה במחירי תשומות הבנייה תרמה לכך. אנו צופים המשך עלייה במחירי הדירות ב-2022, אך בקצב מתון יותר.

עודף גדל בחשבון השירותים מפצה על גירעון בחשבון הסחורות וממשיך לתמוך בחוזקו של השקל.

בעולם

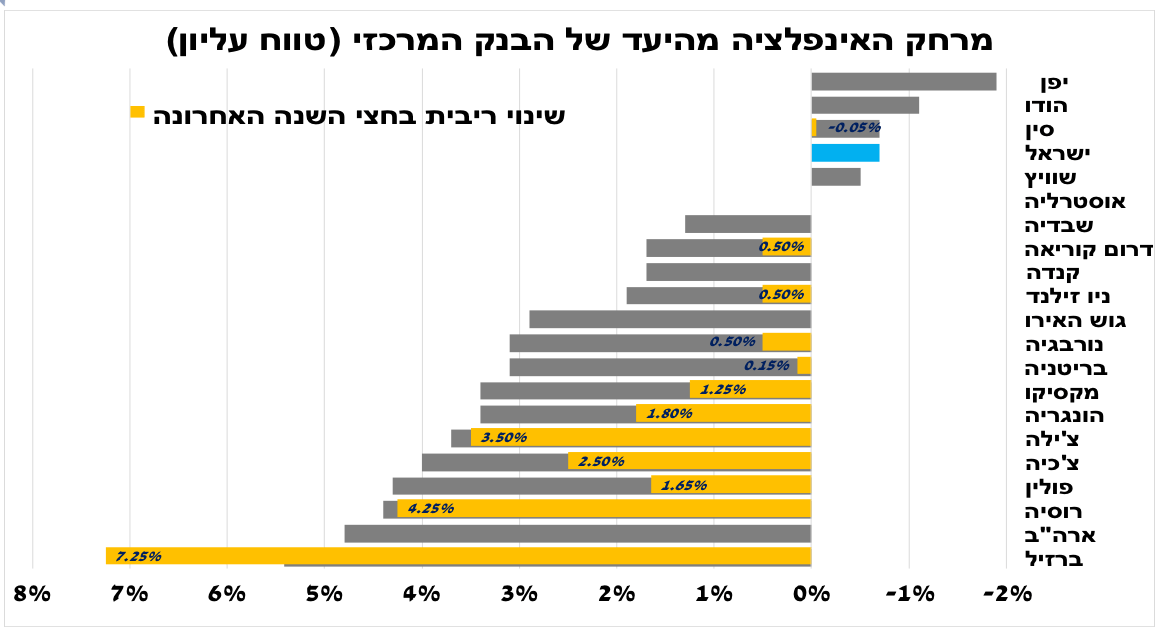

ההחלטות האחרונות של הבנקים המרכזיים השבוע מלמדות על שתי גישות עיקריות. גישה אגרסיבית יותר שטוענת שלמרות העלייה בתחלואה יש להתחיל ולהעלות את הריבית (בעיקר המדינות דוברות האנגלית והשווקים המתעוררים) והגישה של גוש האירו וסין שטוענת שלא רק שיש עוד זמן עד לעליית הריבית הראשונה אלא שיש לעשות עוד צעדים מרחיבים. להערכתנו, במהלך השנה הבאה נראה עליית ריבית ביותר ויותר מקומות בעולם. עם זאת אי-הוודאות תקשה על העלאת ריבית מהירה.

הבנק המרכזי בארה"ב האיץ את צמצום קצב הרכישות ואותת שייתכן והריבית תעלה 3 פעמים ב-2022.

למרות הזינוק בתחלואה, הבנק המרכזי בבריטניה העלה במפתיע את הריבית מוקדם מהצפוי (0.25%) לאור האינפלציה הגבוהה (5.1%).

עליות ריבית נוספות נרשמו בנורבגיה (0.5%), בהונגריה (2.4%) וברוסיה (8.5%), בשל האינפלציה הגבוהה.

מנגד, הבנק המרכזי בגוש האירו אותת שהריבית כנראה לא תעלה בכל 2022, ויגביר את קצב הרכישות בשנה הבאה.

גם הבנק המרכזי בסין המשיך במדיניות יותר מרחיבה כאשר הפחית את הריבית לשנה, לנוכח ההאטה בביקושים המקומיים.

הבנקים המרכזיים מתחלקים לאלו שמעלים את הריבית ולאלו שעוד לא.

ההחלטות האחרונות של הבנקים המרכזיים השבוע מלמדות על שתי גישות עיקריות. גישה אגרסיבית יותר שטוענת שלמרות העלייה בתחלואה יש להתחיל ולהעלות את הריבית (בעיקר המדינות דוברות האנגלית והשווקים המתעוררים) והגישה של גוש האירו וסין שטוענת שלא רק שיש עוד זמן עד לעליית הריבית הראשונה אלא שיש לעשות עוד צעדים מרחיבים. להערכתנו, במהלך השנה הבאה נראה עליית ריבית ביותר ויותר מקומות בעולם. עם זאת אי הוודאות תקשה על העלאת ריבית מהירה.

הבנק המרכזי בארה"ב הודיע שיכפיל את קצב צמצום המאזן מאמצע ינואר. הנגיד ציין שמאז ההחלטה הקודמת נרשם שיפור משמעותי בשוק העבודה ונוספו סימנים לעלייה באינפלציה מצד הביקוש. על פי התוכנית הנוכחית הבנק יסיים את רכישות האג"ח ברבעון הראשון של 2022. במקביל, חברי הוועדה המוניטרית העלו את תחזיתם לעליית הריבית הקצרה ל 3 עליות של 0.25% ב-2022. להערכתנו, זהו תרחיש אפשרי אך גל התחלואה הנוכחי יכול לדחות את מועד התחלת עליית הריבית במיוחד נוכח כישלון הנשיא להעביר תקציב או תוכנית תמריצים פיסקאלית נוספת.

במקביל, הבנק המרכזי בבריטניה הפתיע את השווקים כאשר העלה את הריבית ל-0.25 אחוז. הנגיד ציין שהאינפלציה הגבוהה (5.1% בנובמבר) והשיפור בשוק העבודה תרמו להחלטה. להערכתנו, העלייה החדה בתחלואה לא תאפשר לבנק להמשיך להעלות במהירות את הריבית.

גם הבנק המרכזי בנורבגיה העלה את הריבית ל-0.5 אחוז, בפעם השנייה השנה לאור העלייה באינפלציה (5.1% בנובמבר), הבנק מצפה להעלאת ריבית נוספת ברבעון הראשון של 2022. אך גם פה, התחזית תלויה במחזוריות גלי התחלואה.

בניגוד לבנקים אלו, הבנק המרכזי בגוש האירו המשיך בגישה המרחיבה. אמנם הבנק הודיע שתוכנית רכישות החירום תסתיים כצפוי במרץ 2022, אך תוכנית הרכישות הנוספת שלו תוכפל החל ממרץ ל-40 מיליארד אירו בחודש, ותצטמצם בהדרגתיות ב-10 מיליארד כל 2 רבעונים. על רקע החרפת ההגבלות באירופה עם התפשטות האומיקרון והחששות מעוד גלי תחלואה להערכתנו הבנק לא יעלה את הריבית בכל 2022.

גם הבנק המרכזי ביפן הודיע שיסיים את תוכנית הרכישות שלו במרץ 2022, אך יאריך את תוכנית ההלוואות לחברות קטנות בעוד חצי שנה עד לספטמבר. הבנק הותיר את הריבית ללא שינוי על מינוס 0.1 אחוז ומדיניות שמירה על עקום התשואות סביב ה-אפס. אך לאור האינפלציה הנמוכה במדינה (0.1% בנובמבר) הנגיד ציין שמוקדם לדבר על שינוי בריבית.

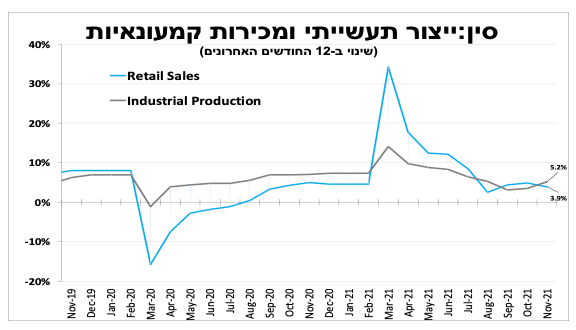

גם בסין הבנק המרכזי המשיך במדיניות המרחיבה ולאחר שהפחית את יחס הרזרבה לפני כשבוע, הבנק הפחית (קצת) את הריבית לשנה ל-3.8 אחוזים. החששות מהחרפת הירידה בביקושים המקומיים לאור מדיניות "אפס הסובלנות" של הממשלה לקורונה תרמה להחלטה. ההאטה המקומית באה לידי ביטוי בירידה בקצב הגידול של המכירות הקמעונאיות ל-3.9 אחוזים ב-12 החודשים האחרונים עד נובמבר, הקצב הנמוך ביותר מאז חודש אוגוסט שאופיין בסגרים רבים. נגיד הבנק ציין את החשיבות של ייצוב הצמיחה והמשך הפחתת מרווחי האשראי של החברות, איתות להרחבה נוספת גם ב-2022.

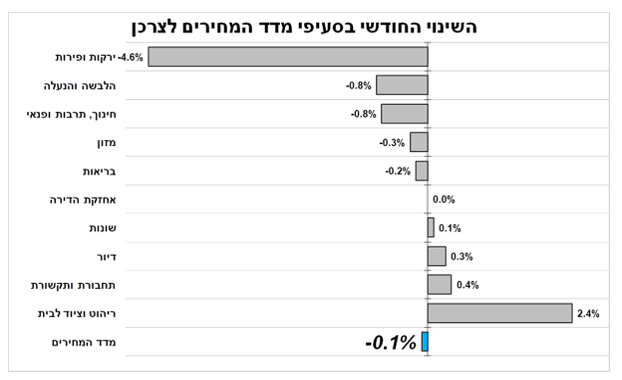

השקל והעגבנייה הורידו את האינפלציה

מדד המחירים לצרכן לנובמבר ירד ב-0.1 אחוז, מעט נמוך מהערכות המוקדמות. העלייה החדה במחיר הדלק וההיטל הגבוה על כלים חד-פעמיים (29%) קוזזו עם ירידה גבוהה מהצפי במחירי הירקות-הפירות הטריים (מינוס 5.8%, בדגש על העגבנייה והאבוקדו) והמשך ירידה במחירי הנופש והטיולים (מינוס 10%). האינפלציה בחישוב של 12 החודשים האחרונים עלתה קלות ל-2.4 אחוזים והיא תעלה עוד מעט בחודש הבא (2.5%). אך להערכתנו במהלך השנה הבאה קצב האינפלציה ירד אל מתחת למרכז יעד האינפלציה (2 אחוזים). דבר זה, לצד חוזקו של השקל, יאפשר לבנק ישראל מרווח תמרון רחב. אנו צופים שהריבית בארץ לא תעלה לפחות עד הרבעון האחרון של 2022 גם כאשר נראה עליית ריבית בארה"ב.

התחזית הראשונית שלנו למדדים הבאים; ללא שינוי בדצמבר (ירידה חדה בדלק מול עלייה במס הרכישה), ומינוס 0.2 אחוז בינואר (עליית המס על משקאות ממותקים ועלייה במחיר החשמל, מול ירידה עונתית במחירי ההלבשה והמים). התחזית שלנו ל-12 המדדים הקרובים עומדת על 1.8 אחוזים - תחזית זו עדיין נמוכה משמעותית מהתחזית הגלומה בשוק האג"ח.

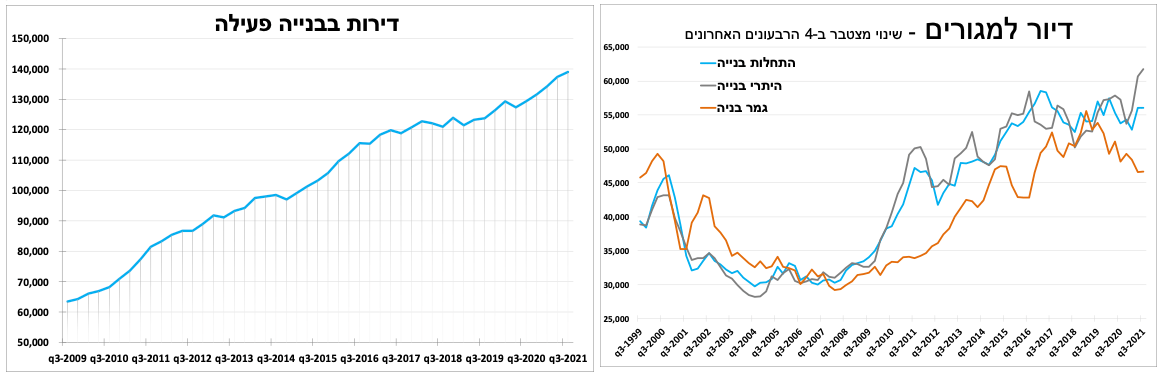

מאשרים דירות יותר מהר אך בונים דירות לאט יותר

מדד מחירי הדירות עלה ב-0.9 אחוז (בין אמצע ספטמבר לאמצע אוקטובר) ובמצטבר ב-10.3 אחוזים ב-12 החודשים האחרונים. העלייה החדה במחירי תשומות הבנייה (0.5 אחוז באוקטובר ו-5.8 אחוזים ב-12 החודשים האחרונים) תרמה אף היא לעלייה במחירי הדירות.

נתוני התחלות וגמר הבנייה הראשוניים לרבעון השלישי היו מעורבים; ברבעונים האחרונים נרשמה יציבות בקצב התחלות הבנייה (לאחר עדכון כלפי מעלה של הרבעונים הקודמים) סביב ה-55 אלף בשנה. מול המשך ירידה בקצב בגמר הבניה, לאור השיבושים ש"נסחבו" עוד מהסגר הראשון והמשך צווארי בקבוק בתעשייה ובשילוח הגלובליים. בעקבות זאת מספר הדירות בבנייה פעילה המשיך לשבור שיאים ל-140 אלף.

אנו צופים המשך עלייה במחירי הדירות ב-2022, אך בקצב מתון יותר. מצד היצע הדירות, הנתונים הראשוניים להיתרי הבנייה מראים עלייה בקצב התכנון, אך המשך מגבלות קצב הבנייה שחלקם עוד מלפני המשבר (מחסור בעובדים מיומנים) וחלקם נוספו בעקבות הקורונה (צווארי בקבוק בתעשייה ובשילוח) מעכבים את קצב גידול הבנייה בפועל. מצד הביקושים הריביות הנמוכות ממשיכות לתמוך, אך פחות בהשוואה לשנה וחצי האחרונות לאור העדכון כלפי מעלה של מס הרכישה למשקיעים והצפי להעלאות ריבית בעולם.

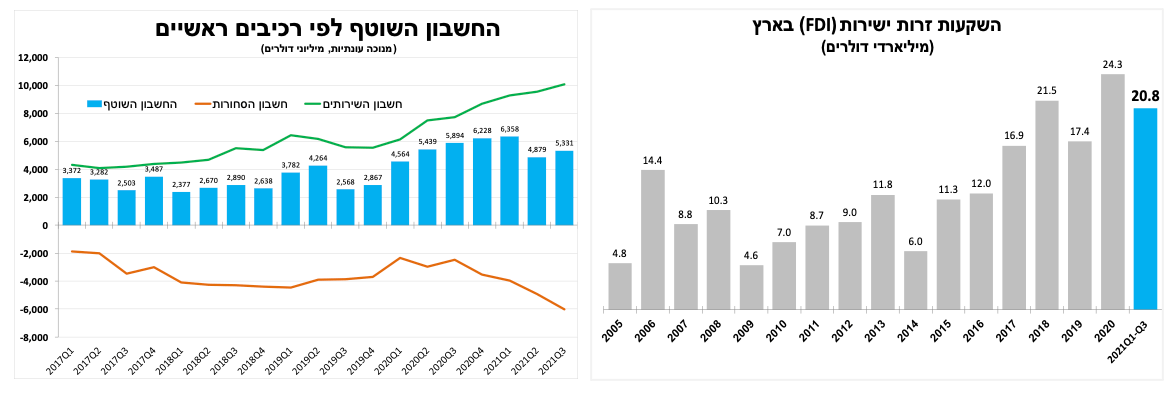

העודף בשירותים עדיין מנצח את הגירעון בסחורות ותומך בחוזקו של השקל

העודף בחשבון השוטף של מאזן התשלומים עמד על 5.3 מיליארד דולר ברבעון השלישי (על פי נתונים מנוכים עונתיות), כ-5 אחוזים מהתוצר ב-4 הרבעונים האחרונים. עודף של כ-10 מיליארד דולר בחשבון השירותים מפצה על גירעון של כ-6 מיליארד דולר בחשבון הסחורות. על פי הנתונים הראשוניים מגמה זו נמשכה גם ברבעון הנוכחי, דבר שתומך בגורמים המבניים שמחזקים את השקל. זאת בנוסף להמשך הגידול בהשקעות ישירות זרות (FDI) שעמדו על 5.4 מיליארד דולר ברבעון השלישי.

Image by Shutterbug75 from Pixabay

Image by Shutterbug75 from Pixabay