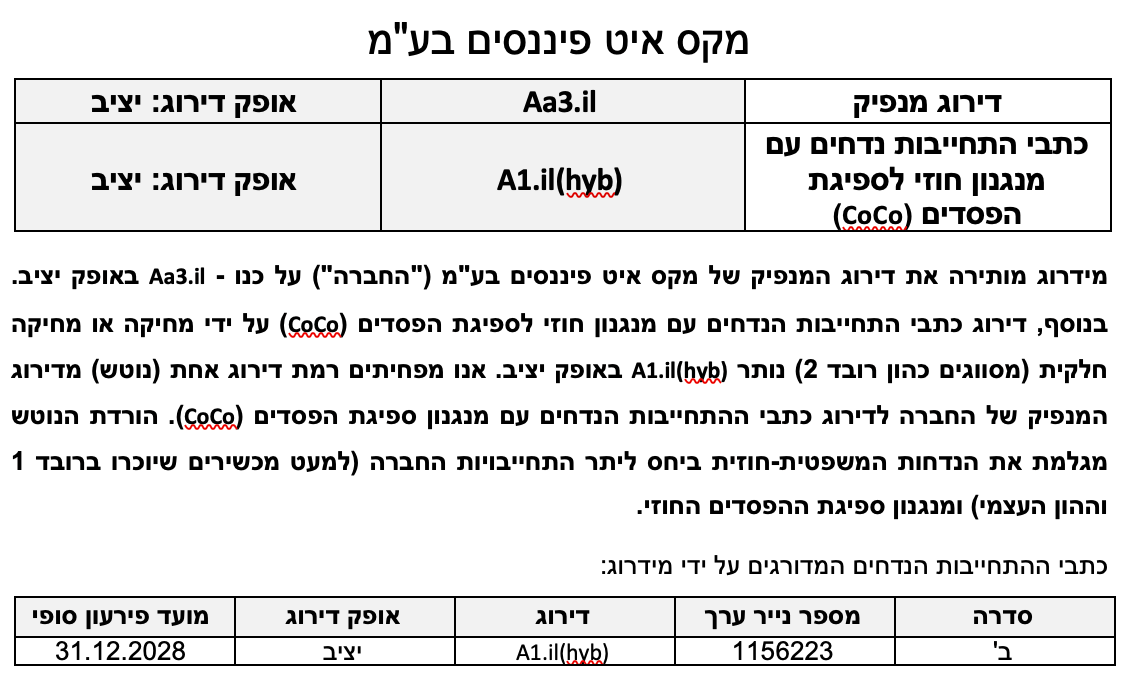

שיקולים עיקריים לדירוג

דירוג החברה נתמך בפרופיל עסקי טוב המשתקף בנתחי שוק משמעותיים בענף כרטיסי האשראי, במדיניות ניהול סיכונים וממשל תאגידי התומכים בפרופיל הסיכון ובפרופיל נזילות טוב הנשען על מספר מקורות מימון בנקאיים ושוק ההון. כמו כן, תיק האשראי מאופיין ברמת סיכון הולמת לדירוג הנתמכת בפיזור לווים רחב.

רווחיות החברה נמוכה לדירוג, אם כי חל שיפור ברווחיות החברה בשנת 2021. רווחיות החברה עודנה מוגבלת ביעילות תפעולית נמוכה יחסית ומושפעת לשלילה מתחרות גוברת בכלל מגזרי הפעילות ומסביבה עסקית מאתגרת. כרית ההון של החברה השתפרה בשל המעבר להוראה סליקה יומית שנכנס לתוקפו במהלך השנה האחרונה, כאשר יחסי הלימות ההון הינם בפער הולם ביחס ליעד הרגולטורי.

אנו מעריכים כי ענף כרטיסי האשראי (בחלקו התפעולי - מגזרי ההנפקה והסליקה) מאופיין בסיכון נמוך יחסית ואילו בתחום האשראי רמת הסיכון גבוהה יותר, נוכח ריבוי מתחרים משמעותיים ובפרט מהמערכת הבנקאית, קצב הגידול המהיר במינוף של משקי הבית בשנים האחרונות וחקיקה מקלה בדבר כניסה ויציאה מהליך חדלות פירעון, אשר מהווים אתגר לשימור איכות הנכסים.

חברות כרטיסי האשראי נהנות מבסיס לקוחות קמעונאי רחב ומגוון ומבסיס נתונים משמעותי הן ברמת הלקוח והן ברמת בית העסק אשר אמורים לתמוך באיכות תיק האשראי לאורך זמן, וכן צפוי לאפשר להן לספק שירותים נוספים בתחומי התשלומים, האשראי ומוצרים פיננסים נוספים ובכך לגוון את מקורות ההכנסה ולהתאים את המודל העסקי לסביבה המשתנה.

אנו מעריכים כי התגברות רמת התחרות, תוך גידול בכוח המיקוח של לקוחות גדולים, מועדונים ובנקים אל מול חברות כרטיסי האשראי, השפיעו לשלילה על התנאים המסחריים של השחקניות בענף ועלולים להכביד על רמות הרווחיות וזאת לצד המשך מתווה הורדת העמלה הצולבת והגדלת פעילותם של מאגדים. לאור זאת בתרחיש הבסיס של מידרוג אנו מניחים כי הסביבה העסקית צפויה להיות מאתגרת עבור חברות כרטיסי האשראי, אולם צפויה להתמתן בשל השיפור בתנאים המאקרו-כלכליים וגידול בעסקאות בחו"ל בהשוואה לשנה שעברה וזאת כתוצאה מעלייה בהיקף המסחר המקוון בחו"ל וכן חזרה הדרגתית בתחומי התיירות-חוץ. יחד עם זאת, הגידול במחזורי ההנפקה והסליקה ייתמך להערכתנו בהמשך גידול בשיעורי החדירה של אמצעי תשלום דיגיטליים וירידה באמצעי תשלום במזומן.

בתרחיש הבסיס לשנים 2022-2021 אנו מניחים כי תיק האשראי יצמח בשיעור שנתי בטווח של 8%-12%, תוך מיקוד באשראי הצרכני. במקביל צפויה התמתנות בשיעורי הכשל ובשיעור ההוצאות להפסדי אשראי לעומת שנת 2020, נוכח השיפור המשמעותי בתנאים המאקרו כלכליים במשק. אנו צופים ירידה בשיעור ההוצאות להפסדי אשראי לסך התיק, כך שינוע בטווח שבין 0.5%-0.9%.

פוטנציאל הצמיחה של החברה נובע גם מגמישות עסקית טובה בשל מרחק הולם מיעדי הלימות ההון הרגולטוריים, מרחק זה גדל בשל המעבר לסליקה יומית אשר הורידה בצורה משמעותית את סעיף החייבים בגין כרטיסי אשראי אשר שיפרו את היחסים הללו וזאת למרות מגמת השחיקה שהייתה בשנים האחרונות, בשל הצמיחה הגבוהה בתיק האשראי וחלוקות דיבידנדים.

אנו מניחים כי התשואה על הנכסים (ROA) תמשיך להיות נמוכה ביחס לדירוג, אם כי ישנו שיפור בטווח התחזית וצפוי לנוע בטווח שבין 0.8%-1.0%, וכי תהיה יציבות ביחסי הלימות ההון בשנות התחזית, כך שיוותרו בפער הולם מהיחס המזערי הנדרש על פי הרגולטור.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו כי הפרופיל העסקי והפיננסי של החברה לא יסטו באופן מהותי מתרחיש הבסיס של מידרוג. יש לציין, כי בשלב זה קיימת אי ודאות בנוגע להמשך התאוששות המשק בשל מאפייני המשבר הכלכלי כתוצאה מהתפשטות נגיף הקורונה, ובכך על ההשלכות הצפויות על הסביבה הכלכלית ועל החברה בפרט. מידרוג תמשיך ותעקוב אחר השלכות משבר הקורונה על החברה ובפרט על פרופיל הפיננסי שלה.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור בפרופיל העסקי- הן בנתחי השוק והן בפיזור מקורות ההכנסה.

שיפור משמעותי ברמת הרווחיות ויציבותה לאורך זמן.

שיפור משמעותי בכרית ההונית והלימות ההון.

גורמים אשר יכולים להוביל להורדת הדירוג:

פגיעה במיצוב החברה בענף ושינויים רגולטוריים או עסקיים העלולים להכביד על הפרופיל העסקי ויכולת התחרות.

שחיקה בכרית ההון, ברווחיות וביציבותן לאורך זמן.

הרעה משמעותית באיכות תיק האשראי.

פירוט השיקולים העיקריים לדירוג

פרופיל עסקי טוב ומרכיב גבוה של עמלות תפעוליות תורמים ליכולת השבת ההכנסות; סביבה עסקית מאתגרת בטווח הזמן הקצר והבינוני ומיקוד החברה במעבר לדיגיטל.

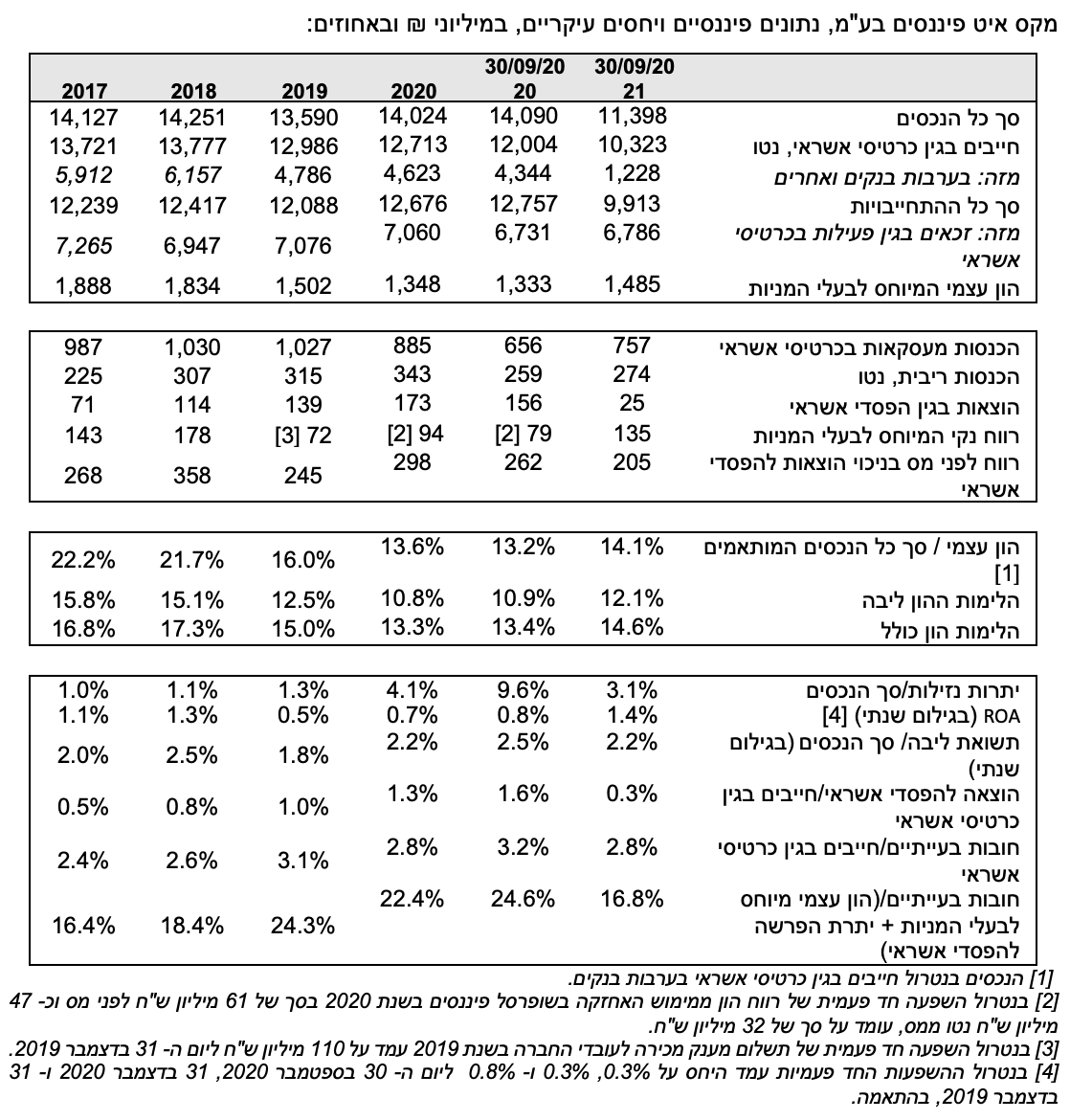

החברה הינה אחת משלושת חברות כרטיסי האשראי הפעילות בישראל בנוסף לחברת כרטיסי אשראי לישראל ("כאל") וישראכרט בע"מ ("ישראכרט"). ליום ה- 30 בספטמבר 2021 לחברה נתח שוק של כ-26% מסך מחזורי ההנפקה ושיעור של כ-23% מסך הכרטיסים התקפים. כמו כן, בתום הרבעון השלישי של השנה היקף תיק האשראי של החברה בגין אשראי לפרטיים ולעסקים עמד על כ- 6.3 מיליארד ₪ (מתוכם כ- 5.8 מיליארד ₪ אשראי לאנשים פרטיים וכ- 446 מיליוני ₪ אשראי מסחרי), המשקף נתח שוק של כ- 36% מסך האשראי הענפי לאותו מועד. נציין כי נתח השוק של החברה בתיק האשראי לאנשים פרטיים ממשיך להיות מהותי (כ- 38% לאותו מועד), כאשר באשראי לעסקים נתח האשראי של החברה ביחס למתחרותיה בענף נמוך משמעותית (כ-21% לאותו מועד), אך נמצא במגמת שיפור בשנים האחרונות (כ-8% ליום 31 בדצמבר 2018).

הפרופיל העסקי של החברה נתמך במותג חזק יחסית שהחברה הצליחה לשמר לאחר ההיפרדות מבנק לאומי ומיתוג מחדש של החברה מ"לאומי קארד" ל-"MAX" במרס 2019. כמו כן, הפרופיל העסקי נתמך בבסיס לקוחות קמעונאי רחב ומפוזר, בסיס לקוחות עסקי משמעותי, מאגר נתונים המאפשר הצעת ערך רחבה בתחום השירותים הפיננסיים ומיצוב טכנולוגי הולם, התומכים ביכולת השבת ההכנסות של החברה לאורך המחזור. נציין, כי לחברה הסכמים להנפקה משותפת של כרטיסי חיוב עם חמשת הבנקים הגדולים, הצפויים לתמוך בפרופיל העסקי של החברה ובבסיס ההכנסות התפעוליות.

בדומה לשאר החברות בענף, לחברה תמהיל פעילות הכולל מרכיב גבוה של הכנסות תפעוליות חוזרות של כ- 73% מסך ההכנסות בתשעת החודשים הראשונים של 2021 (לעומת 66% בתשעת החודשים הראשונים של 2020). העלייה בהכנסות מעסקאות בכרטיסי אשראי ועליית חלקם בתמהיל הכנסות החברה נבעו מהתאוששות המשק והחזרה לשגרה. הכנסות אלה, חשופות במידה פחותה למחזור הכלכלי, גם לאור החלטות רגולטורית בנוגע למתווה הורדת העמלה הצולבת, תהליך משקי מתמשך של מעבר לאמצעי תשלום דיגיטליים וצמיחת היקף הקניות המקוונות. במהלך תשעת החודשים הראשונים של שנת 2021 מחזור ההנפקה של החברה גדל בכ- 18% בהשוואה לתקופה מקבילה אשתקד, עם שונות גבוהה בין החודשים השונים של השנה.

אנו מניחים המשך גידול בהעמדת אשראי לאנשים פרטיים כתוצאה ממיקוד החברה, תיק האשראי הצרכני יוותר מנוע הצמיחה המרכזי של החברה (בדגש על אשראי מגובה רכב), כאשר תמהיל ההכנסות ממרווח פיננסי, החשופות יותר למחזור ולגורמים אקסוגניים ובפרט לסביבת הריבית במשק ולשיעור האבטלה, צפוי להערכתנו להמשיך ולצמוח. במקביל לצמיחה הצפויה בהכנסות מריבית אנו מעריכים ירידה בשיעור ההוצאות להפסדי אשראי ביחס לשנת 2020 נוכח שיפור בתנאים המקרו כלכליים במשק בעקבות היציאה ממשבר הקורונה. בנוסף, אנו מעריכים כי בסבירות מסוימת החברה תמשיך להקטין את ההפרשה הקבוצתית שביצעה במהלך שנת 2020, לאור שיפור במצב המשק כאמור.

הפרופיל העסקי של החברה מוגבל להערכתנו נוכח פיזור מקורות ההכנסה שאינו בולט לטובה ביחס לדירוג, ובדומה לענף מתבסס על שלושה מרכיבים - עמלות מבתי עסק, עמלות ממחזיקי כרטיסי אשראי ומרווח פיננסי אשר שיעורם מסך ההכנסה נעמד על 28%, 46% ו- 27% בהתאמה בתשעת החודשים הראשונים של 2021. אנו צופים כי תמהיל ההכנסות ימשיך להשתנות כך שמשקל ההכנסות ממרווח פיננסי ימשיך לגדול בטווח הזמן הקצר והבינוני. כמו כן, בשל העובדה כי החברה חדלה מלהיות תאגיד עזר בנקאי, ועל כן, רשאית לעסוק בתחומי עיסוק שלא הותרו לה בהיותה תאגיד עזר בנקאי, היא תפעל בתחומים אשר עשויים להוות מקור הכנסה נוסף. בהקשר זה נציין כי החברה החלה בשיווק פוליסות ביטוחי רכב ודירה בשנת 2020 וכן שיווק פוליסות ביטוח משכנתא, עסקים ונסיעות לחו"ל בשנת 2021 באמצעות סוכנות ביטוח בבעלות מלאה של החברה.

אנו מעריכים כי התגברות רמת התחרות, תוך גידול בכוח המיקוח של לקוחות גדולים, מועדונים ובנקים אל מול חברות כרטיסי האשראי, השפיעו לשלילה על התנאים המסחריים של השחקניות בענף ועלולים להכביד על רמות הרווחיות וזאת לצד המשך מתווה הורדת העמלה הצולבת והגדלת פעילותם של מאגדים. לאור זאת בתרחיש הבסיס של מידרוג אנו מניחים כי הסביבה העסקית צפויה להיות מאתגרת עבור חברות כרטיסי האשראי, אולם צפויה להתמתן בשל השיפור בתנאים המאקרו-כלכליים וגידול בעסקאות בחו"ל בהשוואה לשנה שעברה וזאת כתוצאה מעלייה בהיקף המסחר המקוון בחו"ל וכן חזרה הדרגתית בתחומי התיירות-חוץ. יחד עם זאת, הגידול במחזורי ההנפקה והסליקה ייתמך להערכתנו בהמשך גידול בשיעורי החדירה של אמצעי תשלום דיגיטליים וירידה באמצעי תשלום במזומן.

המשך גידול השימוש באפליקציות התשלומים של הבנקים, לא צפוי להשפיע מהותית על תוצאות החברות בענף בטווח הקצר, היות והן מתבססות על תשלומים דרך כרטיסי האשראי, אולם אנו מניחים כי בטווח הארוך יותר הדבר עלול להוביל לפגיעה בקשר הישיר מול לקוח הקצה ובתי העסק, ולשחוק בצורה חדה יותר את ההכנסות.

בתרחיש זה, אנו מעריכים כי החברה תשמר את הפרופיל העסקי שלה, וצופים גידול בטווח של 8%-18% במחזורי ההנפקה של החברה בשנים 2022-2021, כתלות בקצב ההתאוששות של המשק ועם שונות בקצבי הצמיחה ובכרטיסים בנקאיים וחוץ בנקאיים. כמו כן, אנו מניחים המשך מיקוד בגידול בתיק האשראי הצרכני (אשראי לכל מטרה ואשראי לרכב) וכן באשראי העסקי, לאור שחיקת רכיב ההכנסות התפעוליות כאמור לעיל.

לחברה מיצוב טכנולוגי טוב ומשקיעה משאבים רבים בפיתוח יכולות דיגיטליות ושיפור השירות וחווית הלקוח על ידי פיתוח מוצרים דיגיטליים אשר עשויים לתמוך בתוכנית התייעלות התפעולית של החברה. אנו צופים כי שמירה על חדשנות טכנולוגית ושיפור הצעת הערך ללקוח תהווה את אחד האתגרים המרכזיים לענף ולחברה בפרט בשנים הקרובות. אנו סבורים כי חברות שלא יעשו כן עשויות לחוות פגיעה משמעותית במיצוב העסקי.

מדיניות ניהול הסיכונים תומכת בפרופיל הסיכון של החברה

מערכי ניהול הסיכונים של החברה מקיפים ותומכים בהתוויית מדיניות ניהול הסיכונים, קביעת תיאבון הסיכון התואם את אסטרטגית החברה, ניטור ובקרת סיכונים. תרבות ניהול הסיכונים בחברה מושפעת לחיוב גם בשל הפיקוח ודרישות ניהול הסיכונים של הרגולטור, אשר צפויות להיוותר גם בעתיד ומהוות נקודה חיובית לפרופיל הסיכון של החברה. בתוך כך, נציין כי החברה נדרשת לכללי באזל 3, לניהול הון, לתהליך ה- ICAAP ולאישורו ע"י הפיקוח על הבנקים, ולניהול סיכוני השוק והנזילות . בנוסף, החברה מעצם פעילותה הפיננסית והתפעולית חשופה למספר סיכונים ובהם סיכוני אשראי, תפעול ומוניטין ובמידה פחותה להערכתנו לחשיפה לסיכוני שוק ונזילות. סיכוני האשראי הצרכני בחברה מנוהלים באמצעות מודלי דירוג סטטיסטיים הן עבור לקוחות קיימים והן עבור לקוחות חדשים. נציין, כי באפריל 2019, הוחל חוק נתוני אשראי המסייע להערכתנו לחברה בתהליכי חיתום האשראי וניהולו, לרבות בשל הרחבת המידע הקיים על האובליגו הכולל של הלקוח ומוסר התשלומים שלו.

סך תיק האשראי הכולל הלוואות למשקי בית ולבתי עסק של החברה צמח בקצב מהיר בתשעת החודשים הראשונים של 2021 (כ- 9%), ועלול להעיד על הגדלת התיאבון לסיכון ושחיקה באיכות החיתום. גורמים ממתנים לסיכון זה הינם הפיזור הגבוה של תיק האשראי וללא חשיפות לריכוזיות לווים וענפית, מח"מ התיק הקצר יחסית ותהליכי החיתום.

כמו כן, לחברה תיק רכב משמעותי מגובה בבטוחות ביחס LTV סביר. חלקו של תיק הרכב מסך תיק האשראי הצרכני של החברה במגמת עלייה ביחס ליום 30 בספטמבר 2020 (ליום ה-30 בספטמבר 2021 ו- 30 בספטמבר 2020 כ- 19% וכ- 13%, בהתאמה, מתיק האשראי הצרכני של החברה). בנוסף, בדומה לחברות כרטיסי אשראי אחרות בענף, לחברה חשיפה משמעותית למערכת הבנקאות המקומית בגין הכרטיסים הבנקאיים, אשר מאופיינת בסיכון נמוך להערכתנו, כפי שמשתקף גם בדירוגי הבנקים המקומיים. אולם היתרה המאזנית ליום 30 בספטמבר 2021 (כ-8% מסך מסך החייבים בגין כרטיסי אשראי) הצטמצמה משמעותית לעומת ה-30 בספטמבר 2020 (כ- 32% מסך החייבים בגין כרטיסי אשראי), כתוצאה ממעבר לסליקה יומית החל מיום ה- 1 ביולי 2021, אשר לפיה בגין עסקאות המבוצעות בתשלום בודד (עסקאות חיוב מידי או נדחה) מבוצעת התחשבנות יומית בין המנפיקים לסולקים, לצורך העברת הכספים לסולקים. עם זאת, ניצול האשראי המקסימלי במהלך החודש נותר בעינו..

לחברה מודל נזילות לניהול והתאמת מח"מ הנכסים וההתחייבויות, כאשר עיקר הנכסים וההתחייבויות של החברה הינם לטווח קצר- בינוני. יחד עם זאת, אנו סבורים כי ככל שהחברה תמשיך להגדיל את פעילות האשראי הצרכני והלוואות לבתי עסק, סיכוני השוק והנזילות עשויים להתגבר. בהקשר לכך, נציין כי לחברה נגישות טובה ופיזור הולם של מקורות מימון ותמהיל מקורות קצרים וארוכים הולם, התומכים בהתאמת מח"מ טובה (כמפורט בפרק הנזילות).

מידרוג תמשיך לבחון את מבנה הבעלות הנוכחי של החברה והשפעתו על פרופיל הסיכון של החברה כתלות באסטרטגיה, שינוי בתמהיל תיק האשראי ובתיאבון לדיבידנדים. להערכתנו, בשלב זה לא חל שינוי מהותי בפרופיל הסיכון כאשר הממשל התאגידי נותר הולם וביחד עם רמת הפיקוח ההדוקה, שצפויים להימשך להערכתנו, תומכים בפרופיל הסיכון של החברה ובכריות הספיגה שלה.

תיק האשראי מאופיין ברמת סיכון הולמת לדירוג הנתמכת בפיזור לווים רחב ובשיפור במדדי הסיכון נוכח התאוששות המשק

תיק האשראי של החברה מאופיין בריכוזיות אשראי נמוכה, הנובעת מפעילותה הקמעונאית של החברה וגוזרת יכולת השבת הכנסות טובה לאורך המחזור. מדדי הסיכון בתיק האשראי הולמים לדירוג, ואף מציגים שיפור, כמשתקף בשיעור החובות הבעייתיים מסך החייבים בגין כרטיסי אשראי שעמד על כ-2.8% ליום ה- 30 בספטמבר 2021 לעומת כ- 3.2% ליום ה-30 בספטמבר 2020 (2020: 2.8%, 2019: 3.1%, 2018: 2.6%), ועם שיעור חובות בעייתיים ביחס לכריות הספיגה (הון העצמי והפרשה להפסדי אשראי) של כ- 16.8% ליום 30 בספטמבר 2021 לעומת כ- 24.6% ליום 30 בספטמבר 2020 (2020: 22.4%, 2019: 24.3%, 2018: 18.4%). נציין, כי נכון ליום 30 בספטמבר 2021 יחס החובות הבעייתיים מסך החייבים בגין כרטיסי אשראי עלה לעומת ה- 30 ביוני 2021 (כ- 2.3%) כתוצאה ממעבר לסליקה יומית כאמור לעיל, אשר הקטינה את היתרה המאזנית של חייבים בגין פעילות בכרטיסי אשראי.

השיפור באיכות תיק האשראי נובעת בעיקר מהתאוששות המשק, וכן מהגדלת חלקו של אשראי לרכב מתיק האשראי הצרכני של החברה, המאופיין להערכתנו בסיכון נמוך יותר מאשראי לכל מטרה. עם זאת, נציין כי השפעות אקסוגניות שצפויות גם להימשך קדימה, כגון חוק חדלות פירעון ושיקום כלכלי אשר מקל על החייבים ומצמצם את הסיכוי לגבות החובות באופן מלא במידה והחייב מוכר כפושט רגל ועל רקע מגמת מינוף משקי הבית שאפיינה את השנים האחרונות, עלולות להשפיע לשלילה על איכות תיק האשראי.

תיק האשראי של החברה צמח בקצב גבוה בשנים האחרונות , וגדל להיקף של כ- 6.3 מיליארד ₪ ליום ה-30 בספטמבר 2021, המשקף עלייה של כ- 14% ביחס לתקופה המקבילה אשתקד, כתוצאה משילוב של עלייה בביקוש בעקבות העלייה בפעילות הכלכלית במשק והגידול החד בצריכה הפרטית הנלווית אליה וכן התאמת מדיניות ניהול הסיכונים של החברה. בתרחיש הבסיס אנו מניחים כי תיק האשראי יצמח בשיעור שנתי בטווח של 8%-12%, תוך מיקוד באשראי הצרכני. במקביל צפויה התמתנות בשיעורי הכשל ובשיעור ההוצאות להפסדי אשראי לעומת שנת 2020, נוכח השיפור המשמעותי בתנאים המאקרו כלכליים במשק. אנו צופים ירידה בשיעור ההוצאות להפסדי אשראי לסך התיק, כך שינוע בטווח שבין 0.5%-0.9%.

פוטנציאל הצמיחה של החברה נובע גם מגמישות עסקית טובה בשל מרחק הולם מיעדי הלימות ההון הרגולטוריים, מרחק זה גדל בשל המעבר לסליקה יומית אשר הורידה בצורה משמעותית את סעיף החייבים בגין כרטיסי אשראי אשר שיפרו את היחסים הללו וזאת למרות מגמת השחיקה שהייתה בשנים האחרונות, בשל הצמיחה הגבוהה בתיק האשראי וחלוקות דיבידנדים.

בהתאם להנחות תרחיש הבסיס המפורטות לעיל, בשל אופיו הקמעונאי של התיק, קצב צמיחת התיק הגבוה והימשכותם של התנאים האקסוגניים שצוינו, מדדי הסיכון בתיק האשראי בתקופת התחזית צפויים להישחק, כך שיעור החובות הבעייתיים יעמוד בטווח של 3.0%-3.5%, אולם אלו יוותרו בקיבולת הדירוג. זאת גם בשל פיזור לווים רחב, כאשר התיק מתאפיין בחשיפה לריכוזיות לווים וענפית בולטת לטובה להערכתנו. כרית נוספת נובעת מכך שחלק מפעילות האשראי העסקי נתמכת בזכות קיזוז בגין שוברים של בתי עסק אותם סולקת החברה. אולם, אנו צופים כי בטווח הארוך תפגע פעילות ניכיון שוברי כרטיסי האשראי לאורך זמן וזאת לאור העובדה כי התחשבנות בין הגופים נעשית באופן יום-יומי אזי שבתי העסק יוכלו לדרוש לקבל את הכספים שהם סלקו באותו היום/יום למחרת מה שיכול לצמצם את פעילות זו .

רווחיות נמוכה יחסית לדירוג, המוגבלת נוכח יעילות תפעולית נמוכה יחסית; שיפור ברווחיות בטווח התחזית כתוצאה משיפור בפעילות הכלכלית וירידה בהוצאות להפסדי אשראי

ענף כרטיסי האשראי מושפע מתחרות גוברת בכלל מגזרי הפעילות. התחרות מתבטאת בין היתר בירידה עקבית בעמלות הסליקה לבתי העסק, שהובילו לשחיקה מתמשכת בתשואה על הנכסים הענפית. החברות בענף פועלות תחת מבנה הוצאות קשיח יחסית הגוזר יעילות תפעולית נמוכה (ממוצע ענפי של יחס הוצאות להכנסות בשלוש שנים האחרונות עמד על כ- 75%) המגבילה את פוטנציאל ייצור הרווח. בנוסף, הענף כולו מאופיין בתחרות בתחום מועדוני הלקוחות ואל מול הבנקים, הלוחצת את רווחיות החברות.

כמו כן, כחלק מהמתווה שפורסם על ידי בנק ישראל, העמלה הצולבת המשיכה לרדת בשנת 2021 לכ- 0.55% וצפויה להמשיך לרדת עד לשיעור של כ- 0.5% בשנת 2023 (ירידה של 2.5 נקודות בסיס בכל שנה), דבר אשר עשוי לפגוע בהיקף הכנסות החברה מעמלות פעילות כרטיסי האשראי ולהמשיך ולשחוק את הרווחיות בפעילות זו.

לאור זאת, החברה הציגה ירידה עקבית ברווחיות בשנים האחרונות, כך שיחס התשואה לנכסים (ROA) נשחק מכ- 1.5% בשנת 2016 לכ- 0.3% בשנת 2020 (בנטרול השפעה חד פעמית בגין רווח הון ממימוש האחזקה בשופרסל פיננסים). תשעת החודשים של שנת 2021 הושפעו לחיוב מהתאוששות המשק ומירידה משמעותית בהוצאות להפסדי אשראי לעומת שנים עברו, כך שיחס התשואה לנכסים (בגילום שנתי) עמד על כ- 1.4% בתשעת החודשים הראשונים של 2021.

להערכתנו, מקורות הרווח העתידיים של החברה בטווח הקצר ממשיכים להיות בתחום האשראי ובפרט בתחום האשראי הצרכני, וכן גם באשראי לעסקים קטנים בו נתח האשראי של החברה ביחס למתחרותיה בענף נמוך משמעותית. החברה צפויה לנצל את פריסתה בבתי העסק אותם היא סולקת, תוך שימוש במידע שנאסף מחיובי כרטיסי האשראי בעסקים אלו ומתן הצעות ערך נוספות כדי להגדיל את מקורות ההכנסה והרווח מתחום זה. שיפור היעילות התפעולית ושליטה במבנה ההוצאות מהווה אתגר מהותי, בשל הצורך בהמשך הוצאות הקשורות בפיתוח מערכות טכנולוגיות מתקדמות ומרכיב מהותי של הוצאות שכר המאופיינות בטייס אוטומטי במהלך השנים הקרובות.

בתרחיש הבסיס שלנו לשנים 2022-2021, התשואה על הנכסים (ROA) תמשיך להיות נמוכה ביחס לדירוג ולנוע בטווח שבין 1%-0.8%. ההנחות המרכזיות ביחס לרווחיות החברה עליהן מבוסס תרחיש זה הן כדלקמן: (1) אנו מעריכים כי תיק האשראי יצמח בשיעור שנתי בטווח של 8%-12%; (2) סביבת ריבית דומה לרמתה הנוכחית בשנות התחזית וסביבת אינפלציה בטווח האמצעי של גבול היעד של בנק ישראל; (3) ירידה בעלות גיוס המקורות; (4) ללא שינוי מהותי בתנאים המסחריים אל מול הבנקים; (5) המשך עלייה איטית בבסיס ההוצאות בשל "טייס אוטומטי" בשכר והמשך השקעות נרחבות בתשתיות טכנולוגיות.

הלימות ההון בפער הולם ביחס ליעד הרגולטורי אולם נמוכה ביחס לדירוג

הלימות ההון של החברה נמצאה במגמת שחיקה בשנים האחרונות כתוצאה מגידול משמעותי בהיקף הפעילות, כאשר הכרית ההונית נבנתה בקצב נמוך יותר, וכן כתוצאה מחלוקת דיבידנדים מהותית, וזאת תוך שחיקת יחסי הלימות ההון הרגולטוריים. כך, בשנת 2019 ביצעה החברה חלוקה בהיקף של 457 מיליון ₪ (כ-400 מיליון ₪ כחלק מהשלמת עסקת מכירת החברה ל- WPI), וכן ברבעון הראשון של שנת 2020 ביצעה חלוקה בסך 250 מיליון ש"ח.

למרות האמור לעיל, במהלך שנת 2021 נכנסה לתוקפה ההוראה של הסליקה יומית, אשר הובילה לירידה ביתרת החייבים לצד ירידה ביתרת האשראי מתאגידים בנקאיים ושיפור ביחס הלימות ההון.

ליום ה- 30 בספטמבר 2021 הלימות ההון עצמי רובד 1 של החברה (הון ליבה), כרית ספיגת ההפסדים הבלתי-צפויים המרכזית, עמדה על כ- 12.1% (לעומת כ- 10.8% ליום 31 בדצמבר 2020) ובפער הולם ביחס ליעד הלימות ההון הרגולטורי (8.0%) ומהסף המינימלי שנקבע על ידי הדירקטוריון (10%). מידרוג צופה כי, יחסי הלימות ישמרו ברמת יציבות מסוימת ויעמדו על כ- 12% כתוצאה מהגורמים הבאים: (1) רווחים צבורים; (2) המשך ניהול היקף נכסי הסיכון, תוך המשך מיקוד בפעילות הקמעונאית ובעסקים זעירים ו- SME. נכסי הסיכון צפויים לנוע במקביל להנחותינו לגבי שיעורי הצמיחה הצפויים בתיק האשראי; (3) הנחה לחלוקת דיבידנד בשנות התחזית מרווחים שוטפים.

המינוף המאזני של החברה, הנמדד כיחס שבין ההון עצמי לסך הנכסים בנטרול חייבים בגין כרטיסי אשראי בערבות בנקים, השתפר גם כן ונכון ל- 30 בספטמבר 2021 עמד על כ- 14.1% לעומת כ- 13.6% ליום 31 בדצמבר 2020, והינו תומך בפרופיל הסיכון של החברה. אנו סבורים, כי לא צפוי שינוי מהותי ביחס זה בתרחיש הבסיס בהתאם להנחות לעיל.

כמו כן, מידרוג בחנה מספר תרחישי לחץ בדרגות חומרה משתנות לגבי כריות ספיגת ההפסדים של החברה ביחס לפרופיל הסיכון שלה, תוך הנחת שיעורי PD ו- LGDמשתנים בענפי המשק השונים. יחס הלימות הון עצמי רובד 1 של החברה נע בטווח שבין 9.6% בתרחיש החמור לבין 10.6% בתרחיש הקל, כאשר הכרית ההונית מאפשרת לחברה לספוג הפסדים לא-צפויים בצורה טובה יחסית ותומכת ביציבותה לאורך המחזור.

פרופיל נזילות וגמישות פיננסית טובים

החברה פעלה בשנים האחרונות, לגוון את מקורות המימון שלה, בין השאר על ידי הנפקה של אגרות חוב ו- CoCo וגיוון מקורות המימון הבנקאיים, כאשר לחברה מסגרות אשראי מהותיות ממספר בנקים.

כמו כן, החל מפברואר 2019 הוחל הסדר העברת כספים בין בנקים לבין חברות כרטיסי אשראי בגין כרטיסים בנקאיים אשר צמצם את צורכי הנזילות של חברות כרטיסי האשראי במהלך החודש. בהתאם לאותה הוראה בנקים מקצים נכסי סיכון במשקולות מופחתים בגין חשיפות לחברות כרטיסי אשראי (משקולות שבין 20%-50%(, ובכך תומכים גם כן בגמישות הפיננסית של החברה ובעלויות המימון שלה.

בנוסף, כתוצאה מהמעבר להוראה בעניין הסדר סליקה יומית אשר לפיה בגין עסקאות המבוצעות בתשלום בודד (עסקאות חיוב מידי או נדחה) מבוצעת התחשבנות יומית בין המנפיקים לסולקים, לצורך העברת הכספים לסולקים, חלה ירידה בצרכי המימון של החברה.

לאור האמור, להערכתנו לחברה כרית נזילות טובה יחסית כנגד השימושים השוטפים הצפויים להערכתנו בטווח הזמן הקצר והבינוני, כפי שמשתקף ביחס של הנזילות לשירות החוב הצפוי בשנתיים הקרובות אשר הינו בולט לטובה ביחס לדירוג, ולמרות שלאורך זמן החברה שומרת יתרות מזומנים ופיקדונות המשמשות ככרית תפעולית בעיקר (היחס בין יתרות המזומנים לסך הנכסים היווה כ- 3% ליום 30 בספטמבר 2021). הגמישות הפיננסית של החברה נתמכת גם מהמרחק ההולם ביחס לחסם הלימות ההון הרגולטורי כאמור, התומך בנגישות למקורות מימון.

שיקולים מבניים

בחינת מידרוג וההפסד הצפוי היחסי

בהתאם למתודולוגיה של מידרוג, דירוג החובות הנחותים מתבסס על דירוג המנפיק, אשר הינו העוגן לדירוג התחייבויות החברה ומשקף את הסיכון לכשל ויכולתה לשרת את התחייבויותיה. לאחר מכן אנו מבצעים התאמת דירוג לסיכון האשראי של מכשיר החוב הנחות לפי מאפייניו הספציפיים - בהתחשב במידת הנדחות המבנית של המכשיר, מנגנוני ספיגת הפסדים בתנאי המכשיר ואי הודאות בנוגע לנקודת הפעלתם (בטריגר החוזי ו/או לפי שיקול דעת המפקח על הבנקים). אנו מפחיתים רמת דירוג אחת (נוטש) מדירוג המנפיק של החברה לדירוג כתבי ההתחייבות הנדחים עם מנגנון ספיגת הפסדים (CoCo). הורדת הנוטש מגלמת את הנדחות המשפטית-חוזית ביחס ליתר התחייבויות החברה ומנגנון ספיגת ההפסדים החוזי. בהתחשב ברמת דירוג המנפיק וברמת הלימות ההון הקיימת- יחס הון עצמי רובד 1 (כ- 12.1% ל-30 בספטמבר 2021) והצפויה להערכתנו (הנחה כי יחסי הלימות ישמרו ברמת יציבות מסוימת בתקופת התחזית) ובפרופיל הנזילות והגמישות הפיננסית הטובים, אי הוודאות לגבי הסבירות להגעה ל"נקודת אי הקיימות" הינה נמוכה ולפיכך לא גולמה בהורדת נוטש נוסף.

Image by TheDigitalWay from Pixabay

Image by TheDigitalWay from Pixabay