שיקולים עיקריים לדירוג

ענף הייזום למגורים בישראל בו פועלת החברה מאופיין בחשיפה לתנודות הנובעות ממדיניות הממשלה בשוק הדיור ובשיווק הקרקעות וכן לתנודות הנובעות מהשפעות אקסוגניות על הביקוש לדירות מגורים, ובהתחשב במחזור הפעילות הארוך בענף הייזום, כל אלו משפיעים לשלילה על יציבות סביבת הפעילות.

היקף פעילות נמוך יחסית ופיזור מוגבל של פרויקטים, לצד גידול משמעותי בצבר הפרויקטים בתכנון בטווח זמן בינוני-ארוך. לחברה 8 פרויקטים בביצוע (502 יח"ד) בהם מספר פרויקטים בולטים האחראים לחלק ניכר מהרווח הצפוי. להערכת מידרוג, שנת 2021 צפויה להסתכם במכירות שיא סביב ה-450 מיליון ₪. בשנת 2022 אנו צופים התמתנות מסוימת לקראת עלייה בשנת 2023 ואילך בהתחשב בגידול צבר הפרויקטים בתכנון, הכולל נכון ליום 30.09.2021 יותר מ- 5,000 יח"ד, כאשר מתחילת השנה החברה התקשרה בהסכמים לקידום בנייה של למעלה מ 4,000 יח"ד, בעסקאות קומבינציה ופינוי בינוי.

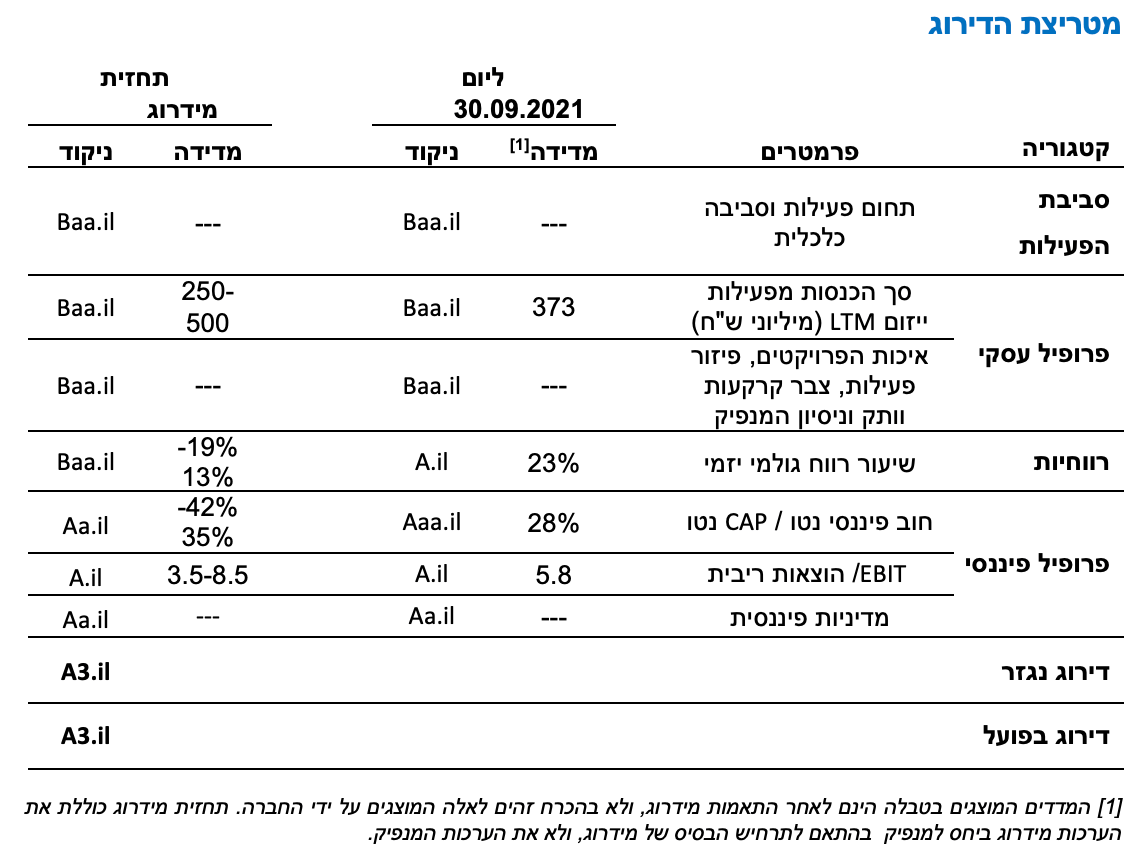

יחסי כיסוי ויחסי איתנות בולטים לחיוב לרמת הדירוג. נכון ליום 30.09.2021 יחס האיתנות חוב נטו ל-CAP נטו עמד על כ-28% ובהתאם לתרחיש הבסיס של מידרוג, המניח, בין היתר, צרכי השקעות חדשות, השקעות בפרויקטים ותרחישי רגישות שונים יחס זה צפוי לנוע בטווח הבינוני-ארוך בין 42%-35%, שעודנו בטווח הולם לדירוג. המינוף המתון מתבטא גם ביחס כיסוי EBIT להוצאות ריבית שצפוי לעמוד בטווח של 4-9 והוא מושפע לחיוב גם מרווחיות גולמית טובה יחסית של החברה ביחס למקובל בענף.

לחברה מדיניות פיננסית בולטת לחיוב המתבטאת לאורך שנים בשמירה על יתרות נזילות בהיקף הולם ביחס לצורכי החוב ועל יחסי איתנות בולטים לחיוב. נכון ל-30.09.2021 לחברה (בדוחות המאוחדים) יתרות מזומנים בסך של כ-221 מיליון ₪.

לחברה פעילות משמעותית בתחום ביצוע עבודות בנייה באמצעות חברת אל-הר הנדסה (להלן: "אל- הר") אשר בשליטה מלאה של החברה. להערכת מידרוג, מדובר בענף פעילות המגלם רמות סיכון גבוהות וחשיפה לתנודתיות גבוהה בתוצאות. יחד עם זאת, מיצובה החיובי של אל-הר בענף, היתרון והיכולת של החברה בביצוע עצמי תורמים לחיוב.

תרחיש הבסיס של מידרוג כולל, בין היתר, החזר הון עצמי ועודפים הצפויים בפרויקטים בביצוע ובתכנון, השקעה בפרויקטים חדשים לצד גידול בחוב הפיננסי נטו, הוצאות שוטפות של החברה, פירעונות אג"ח בהתאם ללוח הסילוקין וחלוקות דיבידנדים. בתוך כך, תרחיש הבסיס כולל שתי עסקאות חדשות לחברה בשלבי התקשרות שונים: האחת הינה רכישת יתרת הזכויות (60%) בחברת הולילנד פארק בע"מ (להלן "הולילנד") תמורת כ-126 מיליון ₪ מידי פולאר השקעות. הולילנד הינה הבעלים של קרקע בירושלים המיועדת לבניה למגורים של 258 יח"ד. כי השלמת העסקה כפופה להתקיימותם של תנאים מתלים שונים. העסקה השנייה הינה בהמשך לדיווח מיום 13 בדצמבר 2021 ביחס להתקשרות החברה למכירת מלוא אחזקותיה בחברת נופי השמש ב.ש בע"מ אשר ככל שתושלם העסקה, בכפוף לאישור רשות התחרות, חלק החברה בתמורה יעמוד על כ- 82 מיליון ₪.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו, כי החברה תשמור על יציבות תזרימית מפעילות הייזום וכן על יחסי מינוף בולטים לחיוב ויתרות נזילות מספקות לשירות החוב.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול משמעותי בהיקף הפעילות ושיפור הפיזור, תוך שמירה על יחסים פיננסיים הולמים

שיפור ברווחיות העתידית בפרויקטים בתכנון וגידול בהיקף ה-EBIT השנתי

גורמים אשר יכולים להוביל להורדת הדירוג:

אי עמידה בתחזיות החברה בנוגע לשיעורי רווחיות עתידיים, וחילוצי הון מפרויקטים בביצוע

שחיקה משמעותית ביחס האיתנות של החברה

פירוט השיקולים העיקריים לדירוג

חשיפת החברה לתנודתיות ורגולציה בענף הייזום למגורים בישראל משליכה לשלילה על יציבות סביבת הפעילות

ענף הייזום למגורים בישראל מושפע מרמת הביקוש וההיצע בתחום, ממצב המשק לרבות שיעור הצמיחה במשק, הריבית ושיעורי האבטלה. מחזור הפעילות הארוך בענף הייזום הנובע מפער הזמן הממושך בין עיתוי ההשקעה בקרקעות לבין עיתוי מכירת הדירות מבטא סיכון ענפי אינהרנטי המשליך לשלילה על נראות ההכנסות ויציבותן. כמו כן, הענף מושפע לאורך השנים משינויים רגולטוריים ומדיניות הממשלה לרבות בקשר עם הקצאת קרקעות למכרזים, מדיניות גופי התכנון וכן ניסיונות גופי הממשלה בשנים האחרונות לבלום את עליית מחירי הדיור באמצעות רפורמות במיסוי, שיווק קרקעות במתכונת "מחיר למשתכן" וכיוצ"ב. רמת היצע הקרקעות בישראל מושפעת באופן משמעותי מהחלטות הממשלה, כאשר רמ"י מחזיקה בעיקר בקרקעות המדינה, ובהתאם לכך, להחלטותיה של הרשות בדבר קצב ואופן שיווק הקרקעות עלולות להיות השלכות שליליות על יכולת החברות בענף להגדלת צבר קרקעות קיים. מידרוג מעריכה כי כפועל יוצא חברות בענף ימשיכו להגדיל את נפח פעילותן בכל הקשור לפרויקטים במסגרת התחדשות עירונית ועסקאות קומבינציה.

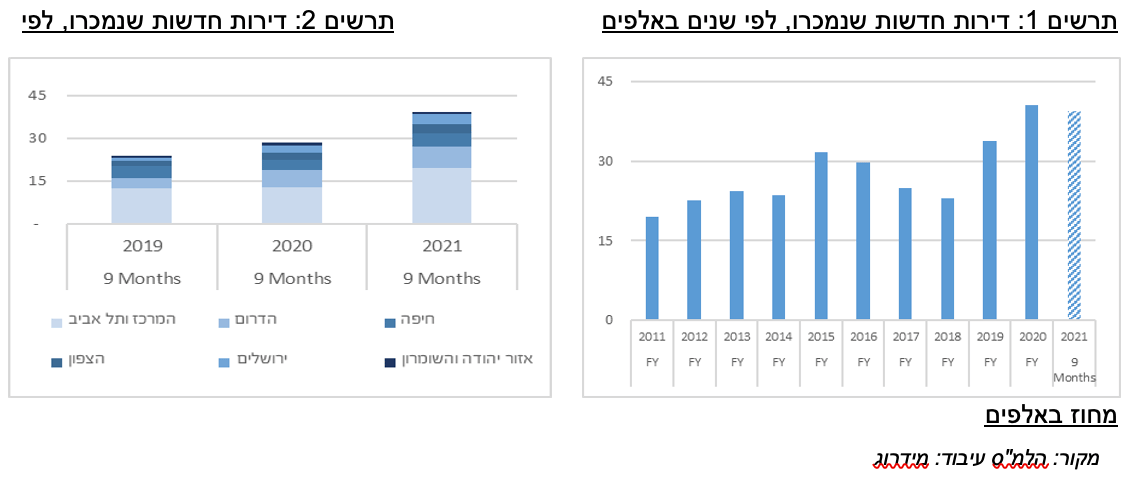

שנת 2021 התאפיינה בשיא בקצב מכירת דירות חדשות, המשך למגמת העלייה בשנים 2019 ו-2020 (פרט לירידה חדה אך זמנית בנפח הפעילות בשוק בתחילת משבר הקורונה). בהתאם לנתוני הלמ"ס, עד לסוף הרבעון השלישי השנה נמכרו כ-39.4 אלף דירות חדשות, גידול של כ-39% ביחס לתקופה המקבילה אשתקד וכ-65% עלייה ביחס לתקופה המקבילה בשנת 2019. עיקר הביקושים לדירות חדשות מתרכז באזור תל אביב ואזור המרכז המהווים כ-35% מסך המכירות עד לסוף הרבעון השלישי בשנת 2021, זאת בהשוואה לכ-31% בתקופה המקבילה אשתקד. להערכת מידרוג הגורמים העיקריים לגאות לאחרונה בשוק הינם, בין היתר, הורדת מס הרכישה על משקיעי נדל"ן במהלך שנת 2020 אשר הביאה לגידול במשקל המשקיעים מסך העסקאות מכ-12% ערב הורדת המס לכ-20% בחודשים האחרונים, התפרצות ביקושים כבושים בשנות תכנית מחיר למשתכן וסביבת ריבית אפס כאשר ריביות המשכנתא מצויות ברמה נמוכה יחסית לרוב העשור האחרון. עפ"י הלמ"ס, בשלושת הרבעוניים הראשונים של שנת 2021 חלה עלייה מצטברת במחירי הדירות של כ-6.7%. להערכת מידרוג לחצי ביקוש עשויים להימשך במקביל לעלייה בקצב גידול האוכלוסייה. בהתאם לתוכנית האסטרטגית לדיור המתחשב בקצב גידול האוכלוסייה בשנים 2021-2025 נדרש גידול של לפחות 55,000 יח"ד לשנה, כאשר קצב התחלות הבניה עד לאחרונה לא הדביק את קצב הביקוש. להערכתנו בשנת 2022 קצב המכירות יישאר גבוה אך ייתכן כי נראה עלייה מתונה יותר בהשוואה לשנה הנוכחית, הן על רקע צעדי הממשלה והן לאור התמתנות צפויה ברמת הביקוש המתפרץ. לאורך זמן, סביר להניח שהביקוש הקיים הקשיח ומיעוט ההיצע ימשיכו להוביל את חוזק ויציבות הענף.

היקף פעילות נמוך ופיזור פעילות מוגבל משליכים לשלילה על הפרופיל העסקי של החברה - החברה פועלת להגדלת הצבר העתידי במידה משמעותית

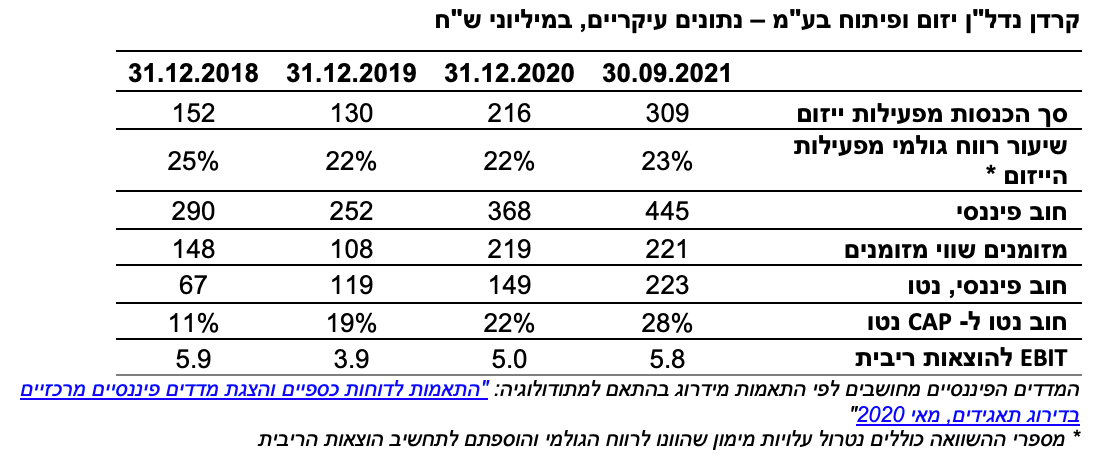

היקף ההכנסות מייזום לתקופה של 12 חודשים שהסתיימה ביום 30.09.2021, הסתכם בכ- 373 מיליון ₪, נמוך ביחס לרמת הדירוג. עם זאת, ב- 9 חודשים הראשונים בשנת 2021 הציגה החברה גידול חד בהכנסות מייזום, שהסתכמו בכ- 309 מיליון ₪, עלייה של כ- 104% בהשוואה לתקופה המקבילה אשתקד. פיזור הפרויקטים בביצוע של החברה מוגבל, כאשר נכון ליום 30.09.2021 לחברה 8 פרויקטים בביצוע בלבד, עם כ- 502 יח"ד (כ- 366 יח"ד חלק החברה), בכללם מספר פרויקטים בולטים האחראים לחלק ניכר מהרווח הצפוי. בהתאם לתרחיש הבסיס של מידרוג, שנת 2021 צפויה להסתכם במכירות שיא סביב ה-450 מיליון ₪ במקביל לגאות בשוק בעת האחרונה ועלייה נגזרת בכמות יחידות הדיור שנמכרו.

בשנת 2022 אנו צופים התמתנות מסוימת בקצב המכירות עם סיומם של פרויקטים מרכזיים. בשנת 2023 עשויה שוב לחול עלייה בהיקף המכירות בהתחשב בגידול בצבר הפרויקטים בתכנון, הכולל נכון ליום 30.09.2021 כ-5,000 יח"ד, כאשר מתחילת השנה החברה רכשה מגרשים וקרקעות בהיקף של למעלה מ-4,000 יח"ד באשדוד, חדרה, נתניה, עפולה, כפר יונה, ת"א ועוד, בין היתר, באמצעות עסקאות קומבינציה. כמו כן, החברה מקדמת (לבד או ביחד עם אחרים) מתחמי פינוי בינוי בשלבים שונים ברחבי הארץ לתכנון של כ-7,000 יח"ד אשר יציאתם לפועל תלויה בתנאים מתלים שונים, ביניהם חתימת הרוב הדרוש לפי חוק מקרב בעלי הזכויות בכל אחר מהמתחמים, אישור תכנית תב"ע לכל מתחם, עמידה בתנאי כדאיות כלכלית לפרויקט, קבלת ליווי בנקאי וכו'. נדגיש כי עיקר ההכנסות הצפויות מפרויקטים במסגרת התחדשות אינן מגולמות בתרחיש הבסיס שלנו, היות ואלו פרויקטים עתידיים אשר היקפם ומועד התממשותם אינה וודאית בשלב זה. מנגד, תרחיש הבסיס לוקח בחשבון את היקף ההשקעה בעסקאות אלו. להערכתנו, בהתחשב במדיניות שיווק הקרקעות של רמ"י, החברה אף תמשיך להרחיב את בסיס הפעילות בעסקאות מסוג זה.

בתקופה של 9 חודשים ראשונים לשנת 2021 שיעור הרווח הגולמי שרשמה החברה מפעילות הייזום למגורים עמד על כ-23%. בהתאם לתחזיות מידרוג שיעורי הרווחיות בפעילות הייזום צפויים לנוע בטווח הזמן הבינוני–ארוך בטווח של 19%-13%, זאת בנטרול הוצאות מימון מהוונות, שיעור אשר אינו הולם לדירוג. נדגיש כי להערכת החברה שיעורי רווחיות אלו צפויים להיות גבוהים יותר הן לאור הערכות שמרניות בקשר עם עלויות בלתי צפויות והן לאור שיעורי רווחיות מביצוע של חברת הבת אל – הר בחלק מן הפרויקטים. נציין כי חלק מהפרויקטים של החברה ממוקמים באזורים אשר חוו בתקופה האחרונה האטה מסוימת בקצב המכירות, אם כי להערכת החברה לאחרונה ניכרת התאוששות גם באזורים אלה. הערכתינו בהתאם לתרחיש הבסיס היא כי רמת הרווחיות הצפויה נגזרת כפועל יוצא של מיקום הפרויקט ואופי הפרויקט, כאשר פרויקטים במסגרת התחדשות עירונית מאופיינים בדרך כלל בשולי רווח נמוכים יותר.

מגזר הביצוע מגלם רמות סיכון גבוהות יותר מענף הייזום; עם זאת, מיצובה החיובי של אל-הר והיתרון בביצוע עצמי תורמים לחיוב

לחברה נפח פעילות משמעותי בתחום הביצוע, זאת באמצעות החזקתה בחברת אל-הר אשר נכון ליום 30.09.2021 תורמת לחברה כ-33% מההכנסות וכ-26% מסך הרווחיות הגולמית. מגזר הביצוע להערכתנו מגלם רמות סיכון גבוהות וחשיפה לתנודתיות גבוהה בתוצאות. בין גורמי הסיכון במגזר זה ניתן למנות את סיכוני ההקמה של הקבלן, לחצי התחרות הגבוהים בענף לצד מרווחי רווח מצומצמים, חוסר גמישות בהתאמת עלויות ביצוע פרויקטים בין ההתחייבויות כלפי היזם לבין העלויות בפועל (כאשר היזם מגיע מעמדת כוח משמעותית יותר), קושי בתמחור של פרויקטים, חוסר חוסן פיננסי וכו'. יחד עם זאת, מידרוג מעריכה כי מיצובה החיובי והניסיון והמוניטין של אל-הר ממתנים במידת מה את הסיכונים כאמור. לאל-הר סיווג קבלני גבוה (ג5), עם התמחות בהקמת מבנים רבי קומות כשברזומה שלה ניתן למנות, בין היתר, את עזריאלי שרונה, עזריאלי המרובע, פרויקט אמות, מגדל קריסטל, מגדל דיסקונט, מגדל קרדן ומגדל סקיי טאוור. מידרוג מעריכה כי אל-הר מקנה לחברה ערך סינרגטי ביתרון בביצוע עצמי בחלק מהפרויקטים ללא תלות בקבלנים חיצוניים וכן מקנה גמישות המאפשרת לחברה להיכנס בשעת צרה, לנעליו של קבלן אחר. לאל-הר היקף הכנסות שנתי של 250-300 מיליון ₪ וצבר הזמנות כולל של כ-1,238 מיליון ₪, נכון ל- 30.09.2021, שגדל משמעותית בשנה האחרונה. הרווחיות הגולמית הממוצעת של אל-הר עמדה בממוצע ב-3 השנים האחרונות על שיעור של כ-16% מסך הכנסותיה, רווחיות הולמת בהשוואה לחברות קבלניות אחרות בענף. כמו כן, לאל-הר איתנות פיננסית עם רמות הון עצמי של כמחצית מסך המאזן.

מינוף מתון ביחס לרמת הדירוג אך במגמת עלייה

ליום 30.09.2021, יחס חוב נטו ל- CAPנטו של החברה עומד על כ-28% ובולט לחיוב לרמת הדירוג. בהתאם לתרחיש הבסיס של מידרוג, הכולל, בין היתר, רכישות קרקעות נוספות בהתאם להנחות החברה, המשך פיתוח פרויקטים בביצוע ובתכנון ורכישת יתרת הזכויות בהולילנד (וכפועל יוצא מעבר מרישום בשיטת שווי מאזני לאיחוד מלא בדוחות החברה) יחס זה צפוי להישחק בטווח הזמן הקצר-בינוני ולנוע בשיעור של 42%-35%, אם כי באופן אשר עודנו בולט לחיוב.

יחס הכיסוי EBIT להוצאות ריבית הולם לרמת הדירוג כאשר בהתאם לתרחיש הבסיס, יחס זה צפוי לנוע בשנים 2021-2023 בטווח של 9–4. יצוין, כי יחס זה מושפע לחיוב מרמת המינוף המתונה של החברה ובפרט בחברה הבת אל-הר. כמו כן, שנת 2021 אשר להערכתנו מאופיינת במכירות מופלגות צפויה להסתכם עם יחס כיסוי גבוה יותר מהממוצע – שיעור של סביב 8.5-9 כאשר באופן מייצג יותר לאורך זמן יחס זה נע בממוצע בטווח של 3-5. מנגד, נציין כי היחס שאנו צופים בתרחיש הבסיס מושפע לשלילה מהנחת גידול בהוצאות המימון, זאת בהתאם להנחתנו לעלייה ברמת החוב הפיננסי אשר עשוי לשמש את החברה לצורך רכישות חדשות והשקעות בפרויקטים.

מדיניות פיננסית בולטת לחיוב המתבטאת בשמירה על נזילות הולמת ואיזון בין האינטרס של בעלי החוב ובעלי המניות

מידרוג מעריכה את המדיניות הפיננסית של החברה כיציבה ושמרנית. אין לחברה מדיניות סדורה או מוצהרת אך ניכר לאורך זמן כי ניהול הנזילות של החברה שמרני במידה רבה, המתבטא ביתרות מזומנים גבוהות, זאת בנוסף לרמת המינוף המתונה כנזכר לעיל. כך, יתרת נזילות החברה (בדוחות המאוחדים) ליום 30.09.2021 הינה כ-221 מיליון ₪, זאת אל מול יתרת אג"ח לא מובטח ואשראי כספי ליום 30.09.2021, בהיקף של כ-440 מיליון ₪. לחברה לוח סילוקין לאג"ח הפרוס בצורה נוחה יחסית עם היקף פירעונות של 50-60 מיליון ₪ לשנה בשנים הקרובות. מידרוג מניחה כי החברה תמשיך לשמור על רמות נזילות בולטות בדומה להתנהלותה בעבר. מעבר לכך, להערכתנו לחברה קיימת האפשרות למימון מחדש של הנכס המניב בית קרדן, אשר נכון ל-30.09.2021 שוויו מוערך בכ-136 מיליון ₪, זאת לאחר שהחברה פרעה לאחרונה את ההלוואה על הנכס.

Image by Gerd Altmann from Pixabay good bye

Image by Gerd Altmann from Pixabay good bye