שיקולים עיקריים לדירוג

היקף פעילות רחב ומפוזר וצבר קרקעות מספק, יחד עם איכות ומיקומי הפרויקטים, תומכים בפרופיל העסקי של החברה. החברה מכרה לאחרונה בהיקפים משמעותיים כאשר היקף הכנסות החברה מפעילות ייזום לתקופה של 12 חודשים שהסתיימו ביום 30.9.2021 הסתכם בכ-1.3 מיליארד ש"ח, היקף בולט לחיוב ביחס לרמת הדירוג. למועד זה, לחברה כ-17 פרויקטים בשלב ההקמה או שהקמתם צפויה להתחיל בקרוב, כאשר פעילות החברה מתמקדת באזורי ביקוש. ברוב המוחלט של הפרויקטים שיעורי המכירות גבוהים ביחס לשיעורי הביצוע.

פעילות החברה בענף הייזום למגורים בישראל, משליכה לשלילה על יציבות סביבת הפעילות שלה. חשיפה זו מתבטאת, בין היתר, בתנודות בקצב המכירות בענף, אשר עלול להיות מושפע מגורמים אקסוגניים בהתאם למדיניות הממשלה וכן מהשלכות כלכליות אפשריות.

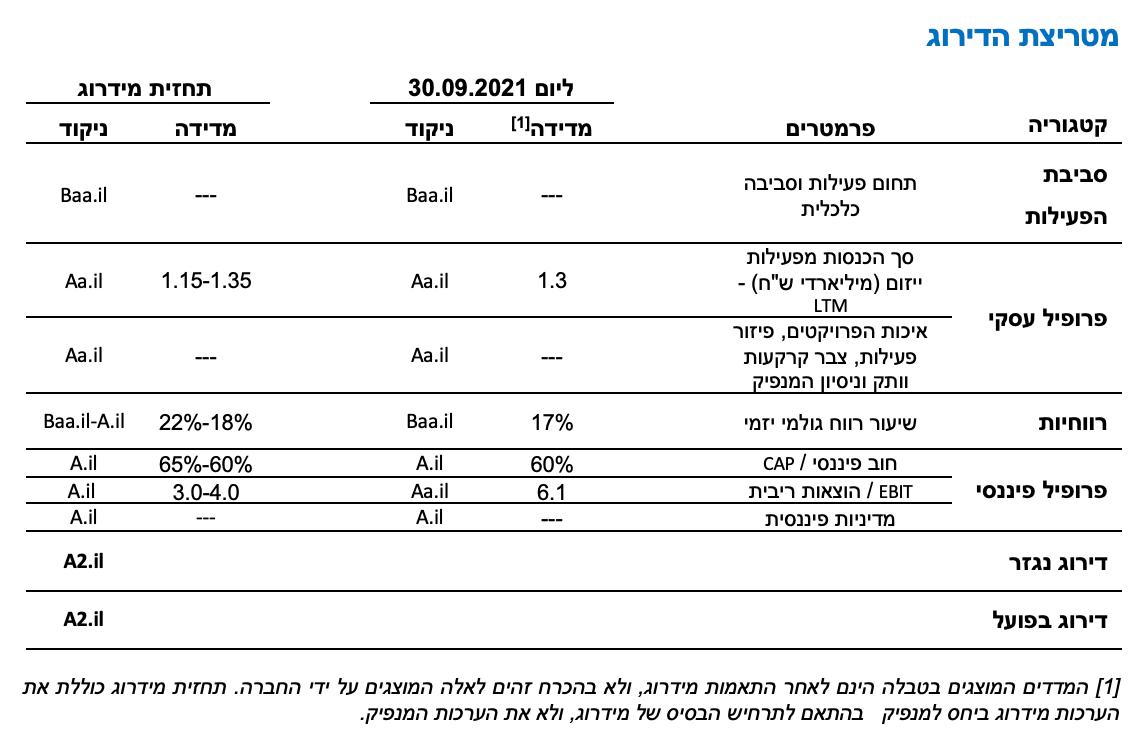

לחברה רמת מינוף גבוהה ביחס לדירוג, כאשר יחס חוב נטו ל-CAP נטו של החברה ליום 30.09.2021 עמד על כ-60%, ובהתאם לתרחיש הבסיס של מידרוג, הוא צפוי לעמוד בטווח הקצר-בינוני בטווח 60%-65%.

ליום 30.09.2021, שיעור הרווח הגולמי מפרויקטים בביצוע של החברה מסתכם בכ-17%. שיעור זה צפוי להשתפר בטווח הבינוני ולנוע בין 18%-22% היות והחברה מושפעת לחיוב מהעלייה במחירי הנדל"ן ולחברה צבר קרקעות שנקנו במחירים נמוכים ביחס לשוק היום. בהתאם לתרחיש הבסיס של מדרוג שיעור יחס הכיסוי EBIT להוצאות ריבית צפוי להסתכם בטווח הבינוני-ארוך בכ-3.0-4.0 אשר נמוך ביחס לרמת הדירוג.

מידרוג מעריכה את אופן ניהול הסיכונים של החברה כשמרני במידה בינונית, כאשר היעדר מדיניות פיננסית מוגדרת עלולה להשליך לשלילה על פרמטר המדיניות הפיננסית של החברה. כמו כן, החברה מחלקת דיבידנדים בהיקפים משמעותיים.

מיצוב החברה כחברה מובילה לאורך השנים בענף הייזום למגורים בישראל, שאף בנתה בהיקפים משמעותיים עד לכדי שכונות מגורים שלמות, והינה בעלת היקפים משמעותיים של פרויקטים ופיזור רחב ביחס לקבוצת ההשוואה, תומך בפרופיל הסיכון, יחד עם ותק וניסיון החברה.

תרחיש הבסיס של מידרוג כולל, בין היתר, רכישת קרקעות בהתאם להערכות מידרוג, פירעונות חוב בהתאם ללוחות הסילוקין, וגיוסי חוב פיננסי בהתאם להערכות מידרוג. כמו כן, תרחיש הבסיס כולל השקעות וחילוצי הון עצמי ועודפים מפרויקטים, תזרים שוטף מנכסים מניבים וכן תשלומים שוטפים של החברה. מידרוג הניחה במסגרת תרחיש הבסיס חלוקות דיבידנד שוטפות על-ידי החברה.

במסגרת תרחיש הבסיס, מידרוג ערכה, בין היתר, תרחישי רגישות המתייחסים לשווי תיק ני"ע של החברה, וכן היקפי ועיתוי תקבולים ותשלומים שוטפים.

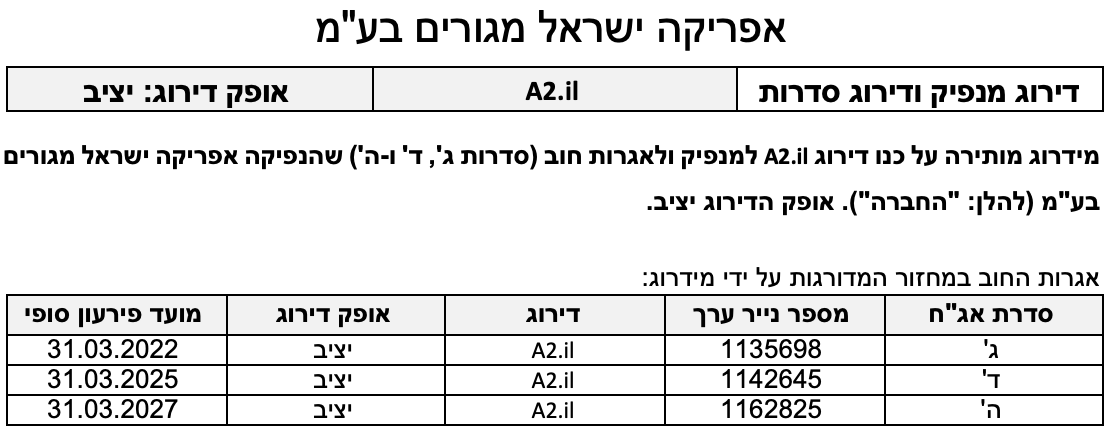

יצוין, כי התאמות מידרוג לפרמטרים הפיננסיים כוללות, בין היתר, הוספת חלקה היחסי של החברה בחוב חברות מוחזקות המטופלות בשיטת השווי המאזני יחד עם חלק החברה בתוצאות אותן חברות, וכן התאמת הערך הנקוב של אגרות החוב חלף ערכן בספרים.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו, כי החברה תשמור על היקף פעילות משמעותי, על רווחיות סבירה ועל רמת מינוף בטווח תרחיש הבסיס וכן תשמור על יתרות נזילות גבוהות יחסית למול צורכי שירות האג"ח לאורך זמן.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור לאורך זמן ביחס המינוף.

המשך עליה בשיעור הרווחיות ושיפור יחסי הכיסוי.

גורמים אשר יכולים להוביל להורדת הדירוג:

הרעה במינוף של החברה מעבר לתחזית מידרוג.

פגיעה באיתנות ו/או בנזילות החברה, בין היתר, כתוצאה מחלוקת דיבידנדים מעבר להערכות מידרוג.

הרעה משמעותית בסביבת פעילות החברה.

פירוט השיקולים העיקריים לדירוג

חשיפת החברה לתנודתיות בענף הייזום למגורים בישראל משפיעה לשלילה על יציבות סביבת הפעילות שלה

פעילות החברה בענף הייזום למגורים בישראל, ובפרט חשיפתה לתנודתיות בענף בשנים האחרונות, משליכה לשלילה על יציבות סביבת הפעילות שלה. חשיפה זו מתבטאת, בין היתר, בתנודתיות בקצב המכירות בענף, אשר עלול להיות מושפע מגורמים אקסוגניים בהתאם למדיניות הממשלה לרבות היקף הבניה הציבורית המיועדת למגורים, מדיניות שיווק קרקעות שבבעלות רשות מקרקעי ישראל, עידודים ותמריצים ממשלתיים לרוכשי דירות, הליכי תכנון ובניה, רישוי של פרויקטים וכד'. כמו כן, ענף הייזום חשוף למגוון פרמטרים כלכליים ובכללם שיעור הצמיחה במשק, הריבית, ושיעורי האבטלה. מחזור הפעילות הארוך בענף הייזום, הנובע מפער הזמן הממושך בין עיתוי ההשקעה בקרקעות לבין עיתוי מכירת הדירות מבטא סיכון ענפי אינהרנטי המשליך לשלילה על נראות ההכנסות ויציבותן.

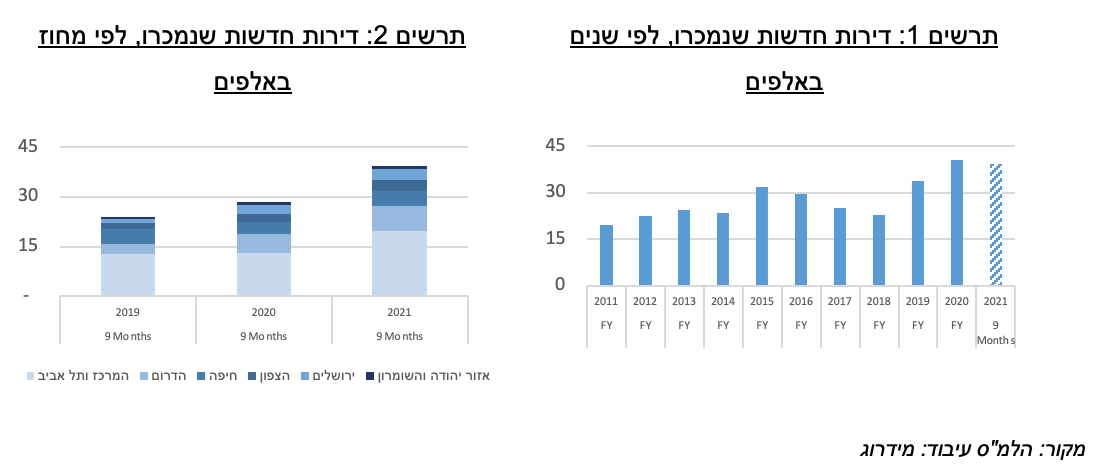

ענף הנדל"ן למגורים מאופיין בשיעורי מכירות במגמת עלייה, כאשר בהתאם לנתוני הלמ"ס , עד לסוף הרבעון השלישי שנת 2021 נמכרו כ-39.4 אלף דירות חדשות, גידול של כ-39% ביחס לאותה תקופה בשנת 2020 וכ-65% ביחס לאותה תקופה בשנת 2019. עיקר הביקושים לדירות חדשות מתרכז בתל אביב ואזור המרכז, אשר מהווה כ-35% מסך המכירות עד לסוף הרבעון השלישי בשנת 2021 ביחס לכ-31% לאותה תקופה בשנת בשנת 2020 וכ-33% ביחס לאותה תקופה בשנת 2019.

היקף פעילות רחב ומפוזר וצבר קרקעות משמעותי, אשר יחד עם איכות הפרויקטים ומיקומם, תומכים בפרופיל העסקי

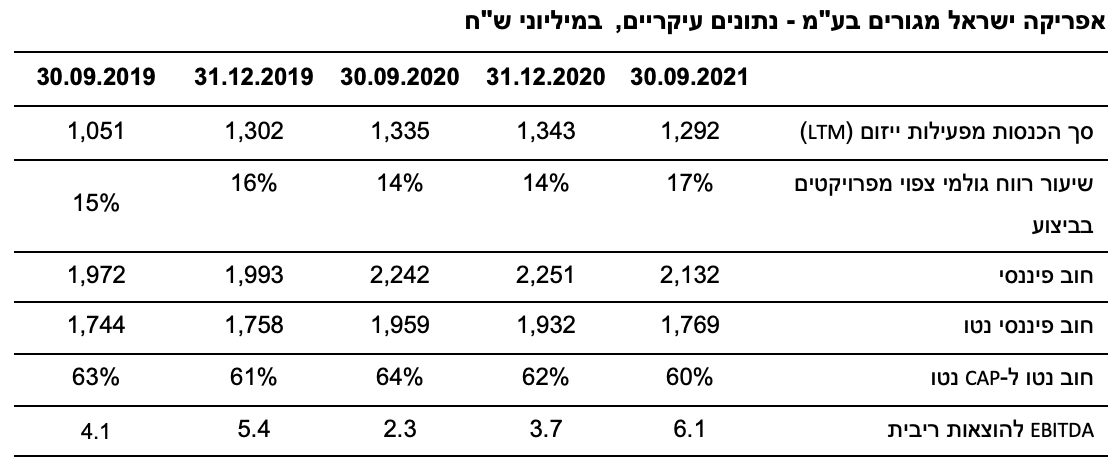

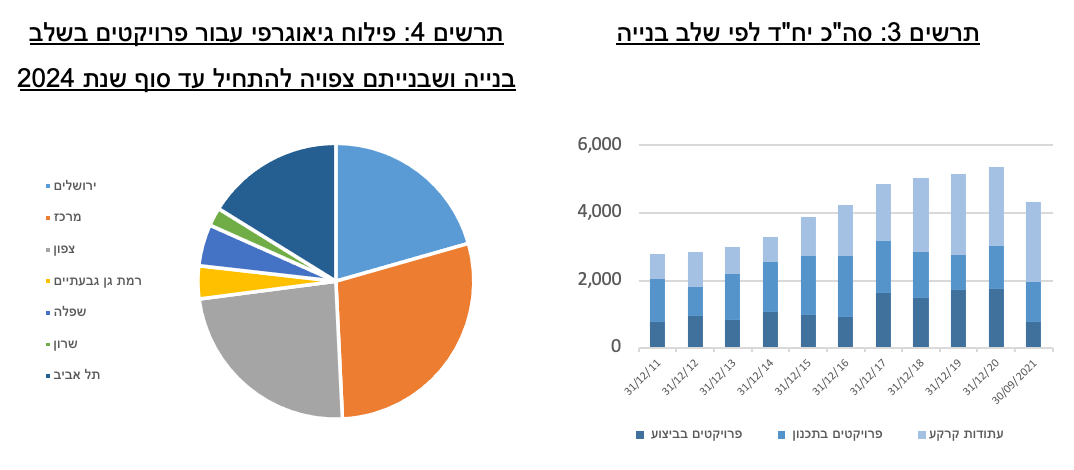

הכנסות החברה מפעילות ייזום לתקופה של 12 חודשים שהסתיימו ביום 30.09.2021 הסתכמו בכ-1.3 מיליארד ש"ח, היקף הבולט לחיוב ביחס לרמת הדירוג. היקף זה דומה למכירות בתקופה המקבילה אשתקד, אך גבוה באופן היסטורי לחברה. בנוסף, הפרויקטים שנפתחו במהלך שנת 2021 אופיינו במכירות מוקדמות (פריסייל) בהיקפים משמעותיים מאוד ולכן צפוי להכיר בהכנסות משמעותיות בטווח הבינוני בגין מכירות שבוצעו בשנה הנוכחית. בשנים 2022-2024 הכנסות החברה צפויות להמשיך לבלוט לחיוב ולנוע בטווח של 1,150-1,350בסמוך למועד דוח זה, לחברה כ-17 פרויקטים בשלב ההקמה או שהקמתם צפויה להתחיל בקרוב, הכוללים כ-1,600 יח"ד (חלק החברה). נכון ל-30.09.2021 ב-16 מתוך 17 מהפרויקטים בבנייה שיעור המכירות גובר על שיעור הבנייה ובחלק מהפרויקטים הפער היינו מהותי מאוד. להערכת מידרוג פער חיובי זה נובע מהמחזוריות החיובית בשוק הנדל"ן למגורים המאפיינת את התקופה האחרונה, וכן בשל מיקומי הפרויקטים של החברה באזורי ביקוש מרכזיים. הפרויקט המשמעותי ביותר היינו DUOבתל אביב אשר מהווה כ-60% מסך הרווחים הצפויים של החברה מתוך כל הפרויקטים בביצוע או שהקמתם צפויה להתחיל בקרוב ושיעור המכירות בפרויקט נכון ל-30.09.21 עמד על כ-42% טרם תחילת הבנייה, שיעור גבוה יחסית שיש בו לצמצם את סיכון החשיפה לפרויקט. ביתר הפרויקטים ניכר פיזור רחב של הרווחים.

לחברה צבר קרקעות בהיקף משמעותי עם צפי לכ-5,700 יח"ד (חלק החברה, כולל פרויקטים של פינוי בינוי), מתוך כך החברה מעריכה צפי התחלות בנייה של כ-2,700 יח"ד בשנים 2022-2024. הפיזור הגאוגרפי של החברה רחב, ומתמקד בעיקר באזורי ביקוש כאשר מתוך הנכסים בשלב בנייה ופרויקטים שבנייתם צפויה בטווח הקצר עד בינוני כ-21% בירושלים, 16% בתל אביב, 29% באיזור המרכז . לחברה פרויקטים בטווח מחירים רחב בהתאם למיקום ורמת גימור.

הפרופיל הפיננסי של החברה מושפע מרמת מינוף גבוהה ביחס לדירוג, יחד עם שיעור רווחיות ויחס כיסוי ריבית נמוכים ביחס לדירוג

ליום 30.09.2021, יחס חוב נטו ל-CAP נטו של החברה הסתכם בכ-60%, זאת בהשוואה לכ-64% ליום 30.09.2020. הירידה ביחס המינוף בשנה האחרונה נבע ממשיכות הוניות הגוברות על השקעות חדשות וכן ממכירת שתי קרקעות. במהלך שנת 2021 אימצה החברה מדיניות חלוקת דיבידנדים בשיעור של 50% מהרווח הנקי. בהתאם להתאמות ולתרחיש הבסיס של מידרוג, הכולל, בין היתר, את תזרים החברה מפעילות שוטפת, השקעות בפיתוח עסקי וחלוקת דיבידנדים בהתאם להערכות מידרוג, יחד עם תרחישי רגישות, בין היתר, באשר להפסדים אפשריים מתנודות בתיק ניירות הערך של החברה, יחס חוב נטו ל-CAP נטו צפוי להסתכם בטווח הקצר-בינוני ב-60%-65%, המהווה רמת מינוף גבוהה ביחס לדירוג. יצוין, כי כפי שנמסר למידרוג על-ידי החברה, החברה צופה ירידה ביחסי המינוף ואף תפעל לצורך הורדתם ולשמירה על יחסי מינוף הולמים לרמת הדירוג.

להערכת מידרוג, שיעור הרווח הגולמי של החברה צפוי לעלות בטווח קצר-בינוני היות והחברה מושפעת לחיוב מהעלייה במחירי הנדל"ן, עם עלייה של כ-8% במדד מחירי דירות חדשות ב-12 חודשים שהסתיימו ביום 30.09.2021, על פי נתוני הלמ"ס , כאשר לחברה צבר קרקעות שנקנו במחירים נמוכים ביחס לשוק היום. הרווח הגולמי הממוצע של החברה בפעילות הייזום עמד על כ- 16% בשנים 2019-2021. ליום 30.09.2021, שיעור הרווח הגולמי הצפוי מהפרויקטים בביצוע של החברה מסתכם בכ-17%. יצוין, כי שיעור זה מושפע, בין היתר, מפרויקטים במסגרת תוכנית "מחיר למשתכן", המאופיינים בשיעורי רווחיות נמוכים יחסית, ומנגד בהוצאות שיווק וצורכי הון עצמי נמוכים יחסית. לאור האמור מידרוג צופה ששיעור הרווחיות יעלה, וינוע בין 18%-22%. בתוך כך הרווחיות תושפע לחיוב מפרויקט DUO בתל אביב שבו צופה החברה שיעור רווחיות של כ-30%.

בהתאם לתרחיש הבסיס של מידרוג יחס הכיסוי EBIT להוצאות ריבית צפוי להסתכם בטווח הבינוני-ארוך בכ-3.0-4.0 הנמוך לרמת הדירוג.

עומס סילוקין גבוה יחסית אולם לחברה ניהול נזילות מספק

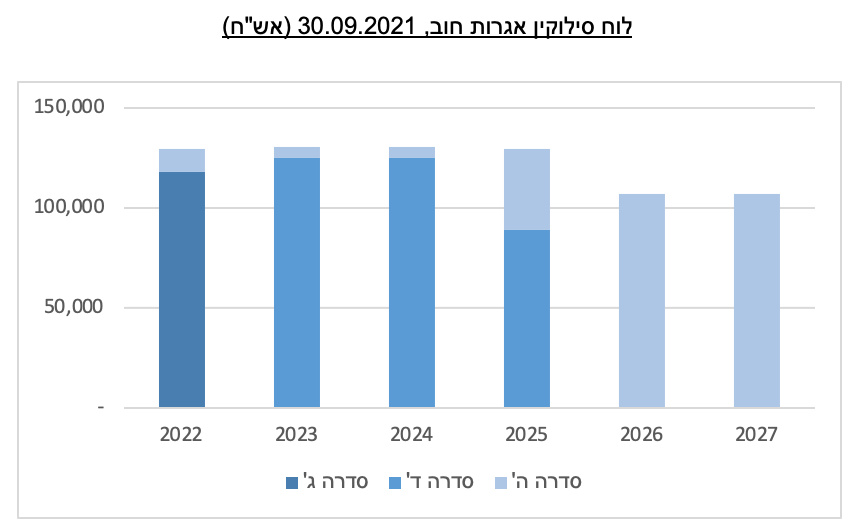

לחברה עומס פרעונות אג"ח בהיקף של כ- 130 מ' ש"ח לשנה בשנתיים הקרובות. מידרוג מעריכה את אופן ניהול הסיכונים של החברה כשמרני במידה בינונית, כאשר ניהול יתרות הנזילות והיערכות החברה לקראת פירעונות אג"ח הינם מספקים. מנגד, היעדר מדיניות פיננסית מוגדרת עלולה להשליך לשלילה על פרמטר המדיניות הפיננסית של החברה, והערכת מידרוג מסתמכת, בין היתר, על התנהלות החברה לאורך השנים וכן על שיחות עם הנהלת החברה.

להערכת, יתרות הנזילות של החברה צפויות להמשיך ולהיות מספקות ביחס לצרכי שירות אגרות החוב, כאשר יתרות הנזילות ליום 30.09.2021 הסתכמו בכ-363 מיליון ש"ח, מתוכם תיק ני"ע סחירים בשווי של כ-126 מיליון ש"ח. יצוין, כי האמור אינו כולל יתרות יתרות זכות בפרויקטים אך טרם נמשכו בפועל

נכון למועד המאזן.

שיקולים נוספים לדירוג

החברה קיבלה הטבה דירוגית לאור רמת פיזור הפרויקטים הגבוהה של החברה ביחס לקבוצת ההשוואה ולאור מיצובה כחברה מובילה לאורך השנים בענף הייזום למגורים בישראל, בעלת היקפים משמעותיים של פרויקטים, לרבות בניית שכונות מגורים שלמות, באופן התומך בפרופיל הסיכון, יחד עם ותק וניסיון החברה.

Image by monikazoran from Pixabay

Image by monikazoran from Pixabay