שיקולים עיקריים לדירוג

הדירוג נתמך בפורטפוליו אחזקות המוערך על ידי מידרוג בסיכון אשראי נמוך-מתון. תיק האחזקות של החברה נאמד לכ- 7.5 מיליארד ₪ ורשם עלייה בשנה האחרונה של כ- 22% בעיקר באחזקות הסחירות: מטריקס( Aa3.il יציב) בשיעור אחזקה של 48.92%, סאפיינס בשעור אחזקה של 43.84% ומג'יק בשעור אחזקה של כ- 45.49%. מחד, תיק מושפע לחיוב מפרופיל אחזקות המאופיין בסיכון אשראי נמוך-מתון כאמור. מנגד, ריכוזיות התיק בענף טכנולוגיית המידע מהווה גורם שלילי בסיכון האשראי של החברה, נוכח חשיפה לגורמי סיכון משותפים כגון מחזוריות כלכלית, ובפרט השקעות של ארגונים עסקיים וכן חשיפה לתמורות טכנולוגיות. פיזור התיק על פני שלוש חברות בתחומים שונים של שירותי תוכנה ופיזור גיאוגרפי מהווים גורם ממתן סיכון.

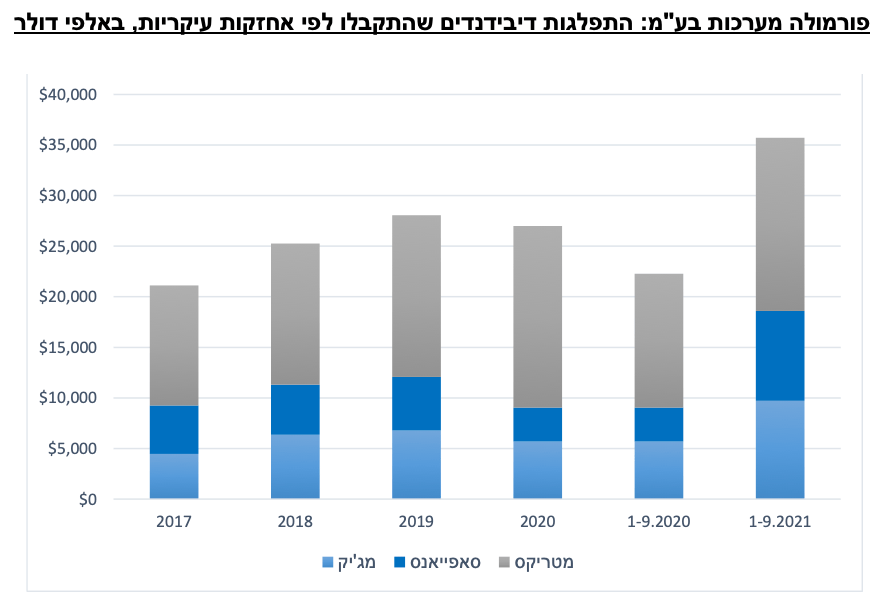

שלוש המוחזקות העיקריות מהוות כ- 90% וכ-86% משווי התיק וממוצע הדיבידנדים בממוצע בשלוש השנים האחרונות בהתאמה. כ- 36% משווי השוק של אחזקות החברה נובע מהאחזקה במניות מטריקס אי.טי בע"מ , המתמחה במתן שירותים בתחום טכנולוגית המידע (Information Technology – IT) בשוק המקומי בעיקר בסקטור הפיננסי, ואחראית למחצית הדיבידנדים המתקבלים בחברה. סאפיינס אינטרנשיונל קורפוריישן N.V מתמחה בפיתוח ושיווק של מערכות ליבה לחברות ביטוח בארה"ב, אירופה וישראל, ומהווה כ- 35% משווי תיק החברה ובממוצע כ- 15% מהדיבידנדים בשלוש השנים האחרונות. מג'יק תעשיות תכנה בע"מ עוסקת במתן שירותי תוכנה וכן בפיתוח כלים המשמשים לפיתוח אפליקציות ארגוניות ולאינטגרציית מערכות תוכנה, ומהווה כ- 20% משווי מתיק האחזקות של החברה וכ- 21% מהדיבידנדים בשלוש שנים האחרונות.

איכות פורטפוליו המוחזקות של החברה נשענת על חברות טכנולוגיה בוגרות ומבוססות אשר מציגות יציבות תפעולית, רווחיות מתמשכת, חלוקת דיבידנדים עקבית לאורך זמן (על פי מדיניות חלוקה מבוססת ), זאת לצד הנהלות ותיקות ומנוסות. אלו מהווים גורם חיובי בבחינת אסטרטגיית ההשקעות של החברה. מיזוגים ורכישות הנם בליבת הפעילות של הקבוצה. בשנה החולפת רכשה החברה את זאפ גרופ בע"מ תמורת כ-74 מיליון דולר. מידרוג מניחה כי הקבוצה תמשיך במדיניות רכישת חברות טכנולוגיית מידע מבוססות, בעלות רווחיות תפעולית מוכחת המתאימות לפרופיל הסיכון הקיים של הקבוצה. לחברה סיכון אינהרנטי בהיותה חברת אחזקה הנשענת על דיבידנדים מהחברות המוחזקות לצורך שירות התחייבויותיה, וחשופה לאורך זמן לשווי השוק של אחזקות אלו. המדיניות הפיננסית של החברה לניהול הנזילות, חלוקת הרווחים ומידת המינוף הנמוכה משככים סיכון זה במידת מה.

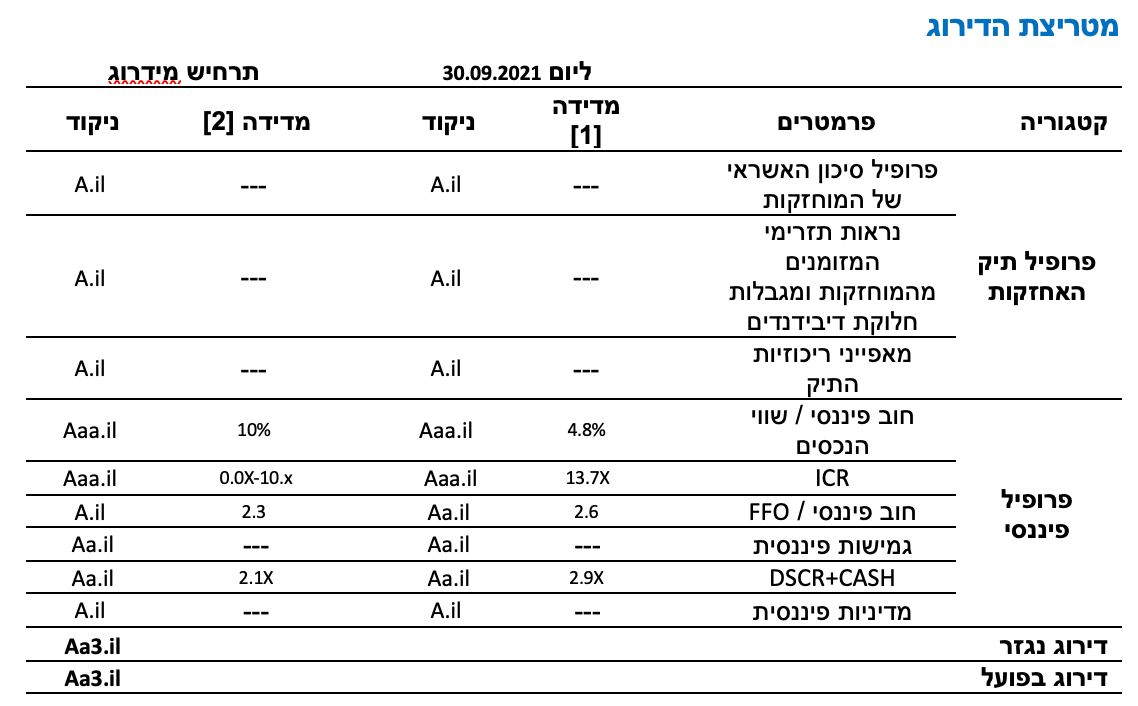

תרחיש הבסיס של מידרוג לשנות התחזית 2022-2021 מניח קבלת דיבידנדים מהחברות המוחזקות בטווח של כ- 50 מיליון דולר בשנת 2021 וכ- 40-50 מיליון דולר בשנת 2022 (כ- 28 מיליון דולר ממוצע בשנים 2018-2020), הגידול בשנת 2021 נובע בעיקרו מהמשך מגמת הצמיחה בתזרימים מהמוחזקות בדומה לשנים 2018-2020 וכן מהאחזקות פרטיות של החברה אשר נרכשו בשנים האחרונות ומניבות דיבידנדים לקבוצה. תרחיש זה גוזר יחס כיסוי ריבית (ICR) בטווח שבין 9.0-10.0 בשנים אלו, יחס ICR של החברה בולט לטובה לרמת הדירוג ונובע מרמת המינוף המתונה של החברה. יחס שירות החוב כולל יתרות מזומנים (DSCR+CASH) צפוי לעמוד על יחס של 2.1 בשנת 2022 נציין כי יחס זה עשוי להיות תנודתי כתלות בהיקף הרכישות על ידי החברה. טווח התחזית של מידרוג מביא בחשבון כי החברה תשקיע במיזוגים ורכישות בהיקף מתון וזאת לאחר הרכישה שאפיינה את השנה האחרונה ואלו אם ויבוצעו ימומנו מגידול בחוב.

רמת המינוף (LTV) של החברה כפי שהיא נבחנת ביחס בין החוב הפיננסי ברוטו לבין שווי השוק של אחזקותיה בולטת לטובה ביחס לדירוג ועומדת על כ- 5% על בסיס שווי השוק הממוצע לשלושים יום של האחזקות הציבוריות של החברה עד בסמוך למועד דוח זה ושווי הספרים של האחזקות הפרטיות. רמת המינוף של החברה הושפעה לחיוב מעלייה בממוצע שווי שלוש האחזקות הציבוריות של החברה במהלך שנת 2021. הדירוג מביא בחשבון כי ריכוזיות אחזקות החברה בתחום טכנולוגיית המידע חושפת את שווי השוק של התיק לתנודתיות חדה ועל כן מידרוג בחנה תרחיש רגישות באשר לשווי השוק של החברות המוחזקות. מידרוג הביאה בחשבון כי היחס עשוי לנוע גם בשיעור גבוה יותר סביב 10% ועדיין יבלוט לטובה לרמת הדירוג הנוכחית.

לחברה גמישות פיננסית טובה, הנשענת על רמת מינוף מתונה כנזכר לעיל, וכן על מרכיב גבוה של מניות סחירות פנויות משעבוד, בשווי של כ-4,973 מיליון שקל על בסיס מחירי שוק ב-30 הימים בסמוך למועד דוח זה (נציין כי כ-70% משווי האחזקות הסחירות פנוי משעבוד). החברה עומדת במרווח גבוה מאמות המידה הפיננסיות הקיימות לה.

פורמולה מאופיינת על ידי מידרוג כחברת אחזקות בהתבסס על היותה בעלת מספר אחזקות ליבה בתחומים משיקים בענף טכנולוגיות המידע, המאופיינות על ידי מידרוג בניהול אסטרטגי ופיננסי עצמאי, סינרגיה עסקית מועטה והיעדר זיקה מימונית בין החברות המוחזקות, ובינן לבין החברה. בהתאם לכך, הערכת סיכון האשראי של פורמולה התבססה על המתודולוגיה לדירוג חברות אחזקה, ומיצובה הפיננסי נבחן בעיקר על בסיס נתונים פיננסיים סולו.

שיקולים מבניים

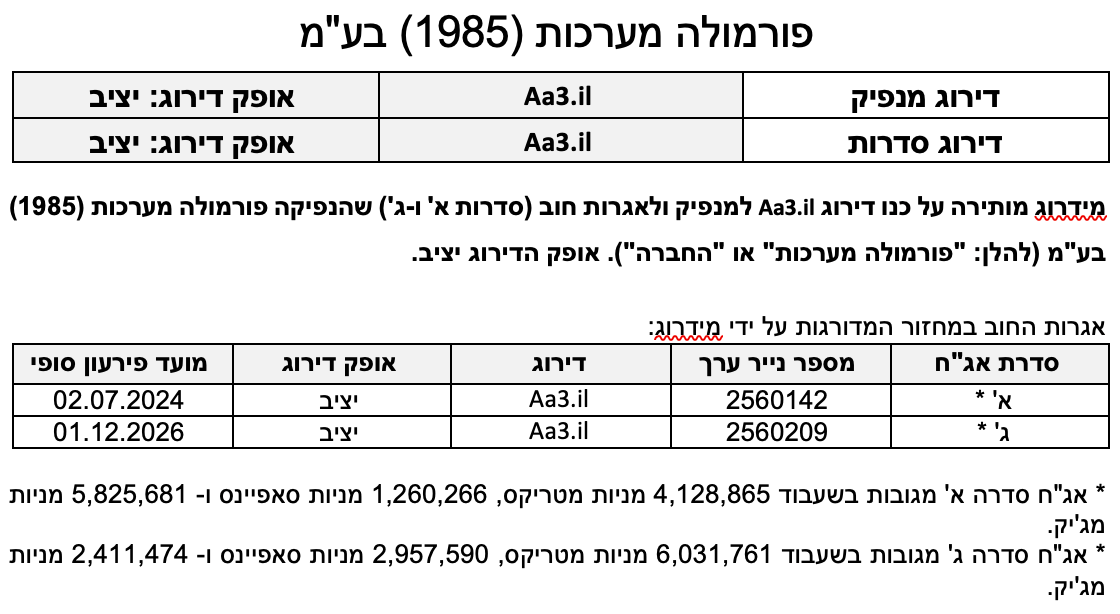

אגרות החוב (סדרות א' ו-ג') שהחברה הנפיקה מובטחות בשעבוד ראשון בדרגה של חלק ממניות מטריקס, סאפיינס ומג'יק שמחזיקה החברה. בהתאם למתודולוגיה של מידרוג לשיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי, מידרוג לא העניקה הטבה דירוגית לאגרות החוב ביחס לדירוג המנפיק וזאת לנוכח הערכת מידרוג להלימה גבוהה בין סיכון האשראי של החברה לבין שווי השעבודים ובהתחשב בכך שרוב התחייבויותיה של החברה מגובות בשעבודים מאותו סוג ונוכח התנודתיות הגבוהה בשווי הבטוחות לאורך זמן.

אופק הדירוג

אופק הדירוג היציב נתמך בהערכת מידרוג כי החברה תמשיך ותשמור על רמת מינוף מתונה תוך שמירה על נראות דיבידנדים גבוהה מהחברות הבנות.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור מתמשך בפרופיל העסקי והפיננסי של המוחזקות.

גורמים אשר יכולים להוביל להורדת הדירוג:

פגיעה ביחסי שירות החוב של החברה כתוצאה, בין היתר, מהחלשות המוחזקות כך שתפגע נראות הדיבידנדים מהן.

עלייה מתמשכת ברמת המינוף של החברה.

פירוט השיקולים העיקריים לדירוג

אחזקות אסטרטגיות בחברות טכנולוגיית מידע בעלות מיצוב עסקי טוב יחסית ופרופיל פיננסי גבוה

לפורמולה תיק אחזקות הממוקד בענף שירותי טכנולוגיות המידע (IT), על פני מספר תחומים עם מגוון פתרונות ושירותים בתחום ועל פני מספר טריטוריות. ענף טכנולוגיות המידע בישראל מוערך על-ידי מידרוג כבעל סיכון בינוני-נמוך, כאשר תחום פתרונות תשתית מיחשוב מאופיין ברמת רווחיות נמוכה יותר ובסיכון גבוה יותר בהשוואה לתחום פתרונות ושרותי תוכנה, בו החברה מרחיבה את פעילותה בתחום פתרונות תשתית מחשוב בענן. הענף מאופיין בחשיפה בינונית למחזוריות הכלכלית, לצד ביקושים גבוהים של המגזר הציבורי המאופיין בהשקעות אנטי-מחזוריות.

רמת התחרות בענף מוערכת על-ידי מידרוג כגבוהה ומתבטאת במחיר השירותים, עם מספר שחקנים דומיננטיים, בין היתר, בשל יתרונות לגודל אשר הובילו לתהליכי קונסולידציה בענף, פעילות מקומית של חברות ענק בינלאומיות, לצד ריבוי מתחרים קטנים. להערכת מידרוג, הענף יוסיף לצמוח בטווח הזמן הקצר-בינוני יחד עם תחזיות בנק ישראל לצמיחה בתמ"ג. אנו מעריכים כי פרופיל הסיכון של תחום טכנולוגיות המידע התמתן בשנים האחרונות ומוערך על ידינו כבעל סיכון מתון. מחד, ריבוי מתחרים, וקושי בגיוס עובדים ועלייה בהוצאות השכר, מנגד עלייה בחשיבותה של הטכנולוגיה בחיי היום-יום כפי שקבלה ביטוי גם בשנת הקורונה עם מעבר למודלים היברידיים והפיכתה ליותר חיונית תומכים בגידול בביקושים וממתנים את הסיכונים בענף.

בשנים האחרונות הענף צומח מעבר לצמיחת התמ"ג ונהנה מחוסנו היחסי של המשק הישראלי וכן מהתגברות הביקושים בשל התפתחויות טכנולוגיות. אלו כוללות לערוצי התקשרות ישירים עם הלקוחות (מובייל, אתרי אינטרנט, סחר אלקטרוני וכיוצ"ב), ביקוש עולה ליכולות אנליטיקה והתמודדות עם כמויות מידע גדולות (BI ו-Big Data), צרכי אבטחת מידע גוברים עם התרחבות איומי הסייבר בארץ ובעולם, העמקת יישום פתרונות Iot, הרחבת השימוש בטכנולוגיית AI ו-Learning Machine , מגמת מיקור החוץ של מערכי IT על ידי ארגונים והתרחבות השימוש בפתרונות תוכנה ותשתיות בענן (SaaS ו-IaaS).

מודיס שיפרה את אופק הענף מיציב לחיובי וזאת נוכח החוסן שהראה הענף במהלך משבר הקורונה וכי להערכת מודיס, החברות בענף צפויות לצמוח בבסיס ה-EBITDA בכ-9% ולצמוח בהכנסות האורגניות בכ-6%.

משבר הקורונה העצים את התלות בטכנולוגיות IT והשימושים בענף השתנו באופן חד כשגופים רבים ביצעו התאמות ושינויים טכנולוגיים משמעותיים תוך כדי פיתוח מודלים דיגיטליים חדשניים. תחום תשתיות הענן נהנה גם הוא מצמיחה תחת הביקושים האדירים לתעבורת דאטא, קיבולת גבוהה ועומסים גבוהים. פלטפורמת ה IT העיקרית שצפויה להיות בשנים בקרובות להערכת מידרוג הינה פלטפורמת המחשוב וענן ההיברידי. כתוצאה מהביקושים האדירים שענף התכנה והמחשוב חווה , עלות העובדים נוסקת גם היא כשגיוס עובדים הפך לאתגר בפני חברות טכנולוגיה רבות.

מטריקס בעלת מעמד עסקי מוביל ומוניטין רב בתחום שירותי התוכנה בישראל, עם פיזור עסקי טוב על פני סוגי שירותים שונים בתחום ונתחי שוק משמעותיים בחלק גדול מתחומי פעילותה בשוק הישראלי, בהם היא מחזיקה לאורך זמן. היקף הכנסות לארבעת הרבעונים האחרונים שהסתיימו ב 30.9.2021 עומד על כ- 1.35 מיליארד דולר בסיס הלקוחות של מטריקס רחב, עם עוגנים במגזר הפיננסים במגזר הציבורי ובשירותי הבריאות, המספקים ביקוש יציב יחסית על פני השנים. עיקר פעילותה בשוק הישראלי, כאשר בשנים האחרונות הרחיבה את פעילותה בארה"ב. מטריקס מציגה היקף פעילות משמעותי ומגמת צמיחה בשנים האחרונות, המבוססת בין היתר על מיזוגים ורכישות. רווחיות מטריקס הינה בינונית סביב 6.5% - 7.5% רווח תפעולי להכנסות. מטריקס מאופיינת בתזרימי מזומנים תפעוליים בהיקף משמעותי ויציב וביחסי כיסוי מהירים יחסית ומינוף בינוני נוכח מספר רכישות משמעותיות בשנה האחרונה.

סאפיינס מתמחה בפיתוח ושיווק מערכות ליבה לשוק הביטוח הגלובלי בדגש על השוק הצפון אמריקאי, האנגלי והישראלי וכן בסקנדינביה ובאסיה-פסיפיק. סאפיינס הינה חברה בסדר גודל בינוני יחסית בשוק תוכנות הביטוח הבינלאומי, עם היקף הכנסות של כ- 429 מיליון דולר ב-4 הרבעונים שעד 30.09.2021. שוק פתרונות התוכנה לחברות הביטוח הינו במגמת צמיחה, בין השאר נוכח תת-השקעות של חברות הביטוח בעשור האחרון בהשוואה לבנקים ולמוסדות פיננסים אחרים. זהו אחד הקטליזטורים לצמיחה שמציגה סאפיינס בשנים האחרונות, בדגש על כניסה לטריטוריות חדשות והטמעת מוצרים חדשים. החברה מפתחת פתרונות בהתאמה מלאה עבור לקוחותיה והרחיבה פעילותה בשנתיים האחרונות לצד מיזוגים בתחום ביטוחי P&C. לקוחותיה של סאפיינס כוללים חברות בינ"ל וגופים ציבוריים. סאפיינס מציגה שיפור עקבי ברווחיותה התפעולית שעומדת על כ-12.2% לתשעה חודשים לשנת 2021 (לעומת 12.4% בתקופה המקבילה אשתקד) כשהרווחיות מגיעה ברובה מלקוחותיה הקיימים. סאפיינס הגדילה את רמת המינוף בשנתיים האחרונות לצורך רכישות ומיזוגים, אולם רמת מינוף מתונה יחסית זו ויתרות נזילות מהותיות משפיעות לחיוב על הפרופיל הפיננסי של סאפיינס.

מג'יק עוסקת במתן שירותי תוכנה וכן בפיתוח כלים לפיתוח אפליקציות אירגוניות ולאינטגרציית מערכות תוכנה. המשתמשים הסופיים בטכנולוגיה ובהיצע השירותים של מג'יק כוללים אלפי חברות בסדר גודל בינוני-קטן (SME) אשר בין היתר רכשו רישיונות שימוש למוצרים כגון פלטפורמת הפיתוח "Magic xpa" וכן מערכת האינטגרציה "Magic xpi", בהן מחזיקה מג'יק בזכויות קניין. הפרופיל העסקי של מג'יק מושפע לטובה נוכח בסיס לקוחות רחב, וותיק ומפוזר על פני מספר טריטוריות ומגוון ענפי משק: פיננסי, ציבורי, שירותי בריאות, לוגיסטיקה, קמעונאות ותקשורת. החברה הציגה צמיחה בפעילות בשנה האחרונה לצד הרחבת פעילות ההשמות במגזר השירותים בארה"ב המאופיין ברוויחות תפעולית בשיעורים של כ-20%. מגי'ק מציגה צמיחה בהכנסות, אשר כוללות מרכיב קבוע של שירותי תמיכה ותחזוקה המספק בסיס הכנסות איתן ויציב אשר תומך במיצובה העסקי. מנגד, הפרופיל העסקי של מג'יק מושפע לשלילה מהיותה חשופה באופן משמעותי יותר לשינויים טכנולוגים וכן לשינויים בטעמי הצרכנים. נציין כי מג'יק רוכשת מדי שנה בשנים האחרונות חברות בתחום שירותי תוכנה בדגש על ישראל וצפון אמריקה. מיצובה העסקי של מג'יק מתבטא בשיעורי רווחיות תפעולית גבוהים בטווח של 10.0%-11.0% ונובע בעיקר משיעורי רווחיות גבוהים בתחום מכירות הרישיונות ושירותי התחזוקה לתוכנות מג'יק וכן משיעורי רווחיות גבוהים יחסית המאפיינים את השוק הצפון אמריקאי אשר מהווה 50% מהיקף פעילותה של מג'יק. למג'יק רמת מינוף נמוכה וגמישות פיננסית גבוהה, לצד יתרות נזילות משמעותיות.

אסטרטגיה וניהול ממוקדים בתחום טכנולוגיית המידע ובאחזקות שליטה, רכישת זאפ גרופ בשנה האחרונה בעלת מאפייני תוכן טכנולוגים

הנהלת פורמולה פעילה ומעורבת בפיתוח העסקי והאסטרטגי של מטריקס, מג'יק וסאפיינס וכן של החברות הפרטיות בהן היא מחזיקה, ובראשן מיכפל, אולם ניהול החברות נעשה באופן עצמאי בידי הנהלות ותיקות, שמרניות ומנוסות. להערכת מידרוג, לא קיימת זיקה מימונית בין חברות הקבוצה ובינן לבין פורמולה וכל אחת מהחברות ממומנת בצורה עצמאית. לאורך השנים הגדילה החברה את שיעורי האחזקות במוחזקות, אם כי עדיין אחזקותיה בחברות אינן מבוצרות.

באפריל השנה החברה רכשה 100% מהון המניות של זאפ גרופ בע"מ תמורת כ-74 מיליון דולר. זאפ עוסקת בתחום השיווק והפרסום לעסקים קטנים ובינוניים באמצעות הפעלת אתרי אינטרנט ובאמצעות פיתוח ושיווק מוצרים ושירותים דיגיטלים שונים במגוון תחומים צרכניים. הרכישה הנה בדגש על חברות מעולמות תוכן טכנולוגים. קיים פוטנציאל ליצירת סינרגיה בין זאפ לחברות אחרות בפורטפוליו המוחזקות של פורמולה, בדגש על שירותים עסקיים לעסקים קטנים/בינוניים אם כי זה להערכתנו יקבל ביטוי בשלב הבינוני-הארוך.

מיזוגים ורכישות הם בליבת הפעילות של החברה, ומידרוג מניחה כי החברה תמשיך במדיניות רכישת חברות טכנולוגיית מידע מבוססות, בעלות רווחיות תפעולית מוכחת המתאימות לפרופיל הסיכון הקיים של החברה. ככל שיתבצעו רכישות בהיקף משמעותי מעבר להיקפים אשר נלקחו במסגרת תרחיש הבסיס של מידרוג, אלו ייבחנו באופן פרטני על ידי מידרוג. ישנן מס' אחזקות נוספות פחות מהותיות של פורמולה, אשר בעלות השפעה ניטרלית על הדירוג. אלו הן טי.אס.ג'י (בבעלות משותפת עם תעשייה אווירית -50%), Insync staffing solutions Inc. (90.1%), מיכפל מיקרו מחשבים (1983) בע"מ (100%), יוניק תעשיות תוכנה ( 100% מאוחדת תחת מיכפל) וכן לירם מערכות תוכנה (70% מאוחדת תחת מיכפל) ואופק צילומי אוויר (80%).

נראות דיבידנדים טובה מהמוחזקות תומכת ביחסי שירות החוב החזקים

לאורך השנים האחרונות מציגות החברות המוחזקות צמיחה אורגנית וצמיחה אנאורגנית לעבר מוצרים ושווקים חדשים, תוך יישום מהלכי התייעלות. הרווחיות של מטריקס יציבה מאוד, ואילו הרווחיות של סאפינס ומג'יק עשויה להיות תנודתית יותר. לחברות המוחזקות תזרימי מזומנים יציבים יחסית, רמת מינוף מתונה וטרק רקורד של חלוקת דיבידנדים עקבית לאורך שנים. למג'יק ולמטריקס מדיניות לחלוקה של עד כ-75% מהרווח הנקי, ואילו לסאפיינס מדיניות חלוקה של עד כ-40% מהרווח הנקי המתואם (על בסיס Non-GAAP).

לפי תרחיש הבסיס של מידרוג, היקף הדיבידנדים שתחלק מטריקס נאמד לכ-45 מ' דולר לשנה (חלוקה 100% מטריקס) סאפיינס צפויה לחלק כ-20 מ' דולר לשנה (חלוקה 100% סאפיינס) ומג'יק צפויה לחלק כ-25 מ' דולר לשנה (חלוקה 100% מג'יק). מכאן תרחיש הבסיס של מידרוג לשנות התחזית 2022-2021 מניח קבלת דיבידנדים מהחברות המוחזקות של כ-50 מיליון דולר בשנת 2021 וכ- 40-50 מיליון דולר בשנת 2022 (כ-37 מיליון דולר ממוצע בשנים 2019-2021), הגידול נובע בעיקרו מהמוחזקות הפרטיות של החברה אשר מניבות דיבידנדים לקבוצה. נציין כי מטריקס צפויה לתרום כ-43% מסך הדיבידנדים, כ-20% צפוי לנבוע ממג'יק, כ-18% צפוי לנבוע מסאפיינס והיתר צפוי לנבוע מהמוחזקות הפרטיות.

מדיניות חלוקת הדיבידנדים של החברה לבעלי מניותיה מצביעה על מדיניות פיננסית מאוזנת יחסית וסבירה לרמת הדירוג. החברה מחלקת דיבידנדים בשיעור של כ- 50% מהרווח הנקי השנתי לבעלי המניות של החברה ומידרוג מעריכה חלוקת דיבידנדים בהיקף של כ-20-25 מיליון דולר לשנה. תרחיש זה גוזר יחס כיסוי ריבית (ICR) של פורמולה (סולו) בטווח שבין 9.0-10.0 בשנים אלו, יחס ICR של החברה בולט לטובה ונובע מרמת המינוף המתונה של החברה יחסית להיקף הדיבידנדים (אולם הוא אינו מביא בחשבון את הדיבידנדים המשולמים לבעלי המניות בחברה). יחס שירות החוב כולל יתרות מזומנים (DSCR+CASH) צפוי לעמוד על כ-2.1.

רמת מינוף נמוכה הבולטת לטובה וגמישות פיננסית חזקה

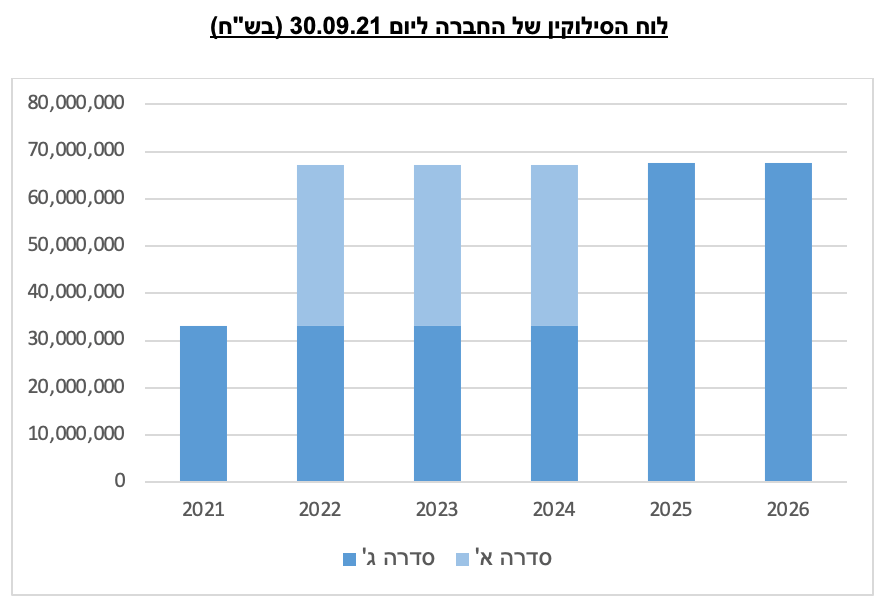

היקף החוב הפיננסי של החברה ליום 30.09.2021 הסתכם בכ-166 מיליון דולר, ולצד זאת לחברה יתרת מזומנים באותה עת של כ-29 מיליון דולר. לאחר רכישת זאפ גרופ בשנת 2021 והשקעה בהטמעת הרכישה, מידרוג הניחה תרחיש השקעות ברכישת חברות ובחברות קיימות בהיקף מתון של עד כ-10-15 מיליון דולר לשנת 2022 שימומן באמצעות גידול בחוב. רמת המינוף (LTV) של החברה כפי שהיא נבחנת ביחס בין החוב הפיננסי ברוטו לבין שווי השוק של אחזקותיה בולטת לטובה ביחס לדירוג ועומדת על כ- 5% על בסיס שווי השוק הממוצע של האחזקות הציבוריות של החברה ל-30 יום האחרונים ושווי הספרים של יתר האחזקות. תיק האחזקות של החברה נאמד לכ- 7.5 מיליארד ₪ ורשם עלייה בשנה האחרונה של כ- 22% בעיקר באחזקות הסחירות: מטריקס (Aa3.il יציב) בשיעור אחזקה של 48.9%, סאפיינס בשיעור אחזקה של 43.84% ומג'יק בשיעור אחזקה של כ- 45.49%. רמת המינוף של החברה הושפעה לחיוב מעלייה בממוצע שווי שלוש האחזקות הציבוריות של החברה במהלך שנת 2021 בדומה לכלל סקטור חברות הטכנולוגיה, אשר הציגו תוצאות חזקות בשנה החולפת. הדירוג מביא בחשבון כי ריכוזיות אחזקות החברה בתחום טכנולוגיית המידע חושפת את שווי השוק של התיק לתנודתיות חדה ועל כן מידרוג בחנה תרחיש רגישות באשר לשווי השוק של החברות המוחזקות. לאור תנודתיות המוחזקות, אנו מביאים כי יחס המינוף של החברה עשוי לנוע סביב 10% ואף הוא בולט לטובה ביחס לדירוג. לחברה גמישות פיננסית טובה, הנשענת על רמת מינוף מתונה כנזכר לעיל, וכן על מרכיב גבוה של מניות סחירות פנויות משעבוד, בשווי של כ-4,973 מיליון שקל על בסיס מחירי שוק ב-30 הימים בסמוך למועד דוח זה (נציין כי כ-75% משווי האחזקות הסחירות פנוי משעבוד). החברה עומדת במרווח גבוה באמות המידה הפיננסיות הקיימות לה.

תרחיש הנזילות הבסיסי של מידרוג ל-4 הרבעונים הקרובים החל מ-31.12.2021 גוזר יחס מקורות לשימושים גבוה של כ-1.0, כדלקמן: מקורות עיקריים - יתרת נזילות של כ-18 מיליון דולר ותקבולי דיבידנדים והכנסות אחרות ממוחזקות בסך כ- 40-50 מיליון דולר; שימושים עיקריים - הוצאות מטה ומימון בסך של עד 9 מיליון דולר, פירעונות אג"ח בסך כ-28 מיליון דולר וחלוקת דיבידנד לבעלי המניות בסך של כ-22 מיליון דולר. כמו כן מידרוג הניחה תרחיש השקעות ברכישת חברות ובחברות קיימות בהיקף של 10-15מיליון דולר שימומן בחלקו באמצעות גיוס חוב.

גיא ברנשטיין

גיא ברנשטיין