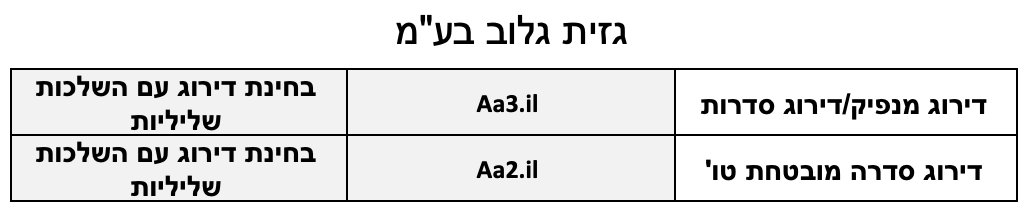

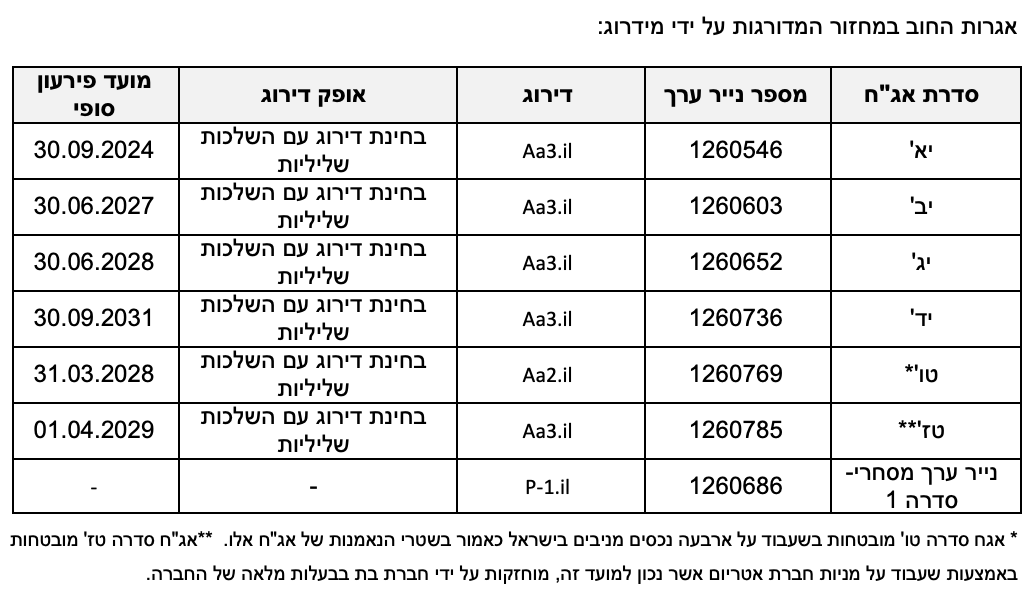

מידרוג מציבה תחת בחינה (CREDIT REVIEW) עם השלכות שליליות את דירוג המנפיק של גזית גלוב בע"מ ("גזית" או החברה") ואת אגרות החוב שהנפיקה החברה (סדרות יא', יב', יג', יד' ו-טז') Aa3.il וכן את דירוג אגרת החוב המובטחת (סדרה טו') Aa2.il. דירוג הנע"מ P-1.il נותר על כנו.

הצבת הדירוג בבחינה הינה בעקבות דיווחי החברה בנוגע לסיום תקופת ההתנגדויות לכוונת החברה לרכישת המיעוט בחברת הבת Atrium European Real Estate Limited (להלן: "אטריום", 75%), המהוות כ- 25% מהון המניות של אטריום ולנוכח זאת העלייה בסבירות להשלמת העסקה. העסקה תבוצע במחיר של 3.63 אירו למניה ומחיר מותאם של 3.03 אירו למניה בהתחשב בדיבידנד מיוחד של 0.6 אירו למניה שתחלק אטריום לבעלי המניות ערב העסקה. מימון העסקה יתבצע באמצעות חלקה של החברה בסך של כ-180 מיליון אירו בדיבידנד המיוחד שתחלק אטריום, וכן יתרת המזומן ושווי מזומן של החברה.

להערכת מידרוג העסקה צפויה לגרום לשחיקה בפרופיל הפיננסי של החברה ובפרט יחס המינוף חוב נטו ל- CAP נטו של החברה צפוי להישחק משמעותית ולהגיע לשיעור של עד 70%, פרופורמה לעסקה בהתאם לדוח סולו מורחב באיחוד אטריום. נציין כי עוד ערב העסקה הפרופיל הפיננסי של החברה עמד חלש ביחס לדירוג, בפרט בשל עלייה במינוף בשנים 2020-2021 שנבעה מירידת שווי נדל"ן להשקעה ונדל"ן להשקעה בפיתוח שרשמה החברה, פגיעה בפעילות השוטפת בשל השלכות משבר הקורונה וכן משחיקת שווי נכסים לאור התחזקות השקל למול מטבעות הפעילות המרכזיים. כך, בהתאם לדוח סולו מורחב ליום 30.09.2021 יחס החוב נטו ל- CAP נטו הינו כ- 66%.

בעקבות העסקה תהפוך אטריום לחברה פרטית בבעלות מלאה של גזית. יש לציין כי עוד טרם לעסקה תזרימי המזומנים של גזית נשענים במידה משמעותית על תקבול הדיבידנד מאטריום. ואולם, מהלך זה צפוי גם לקרב את גזית לנכסיה של אטריום ולהוביל לחיזוק השליטה של החברה בנכסי הנדל"ן של החברה הבת, באופן שיאפשר גמישות רבה יותר עבור גזית בתפעול הנכסים ובמיצוי של סינרגיה. בהתאם לתחזיות החברה, בטווח הבינוני-ארוך בכוונת החברה להוריד מינוף באמצעות מימוש נכסים והתייעלות תפעולית. בנוסף, נציין כי חלק מתוכנית החברה להורדת מינוף נשענת על הנפקת הפעילות בברזיל כאשר בסמוך לדוח זה דיווחה החברה על החלטה שלא לפרסם תשקיף להנפקה בשל תנאי השוק בברזיל.

דירוג החברה ייבחן על ידי מידרוג בטווח הקרוב בדגש על הפרמטרים הפיננסיים העיקריים. ככל שמידרוג לא תעריך כי רמת המינוף של החברה צפויה להשתפר במידה מהותית בטווח הנראה לעין הדבר עלול להוביל להורדת דירוג המנפיק ודירוג סדרות אגרות החוב.

למידע נוסף אודות שיקולי הדירוג הנכם מופנים לדוח הערת מנפיק מחודש אוקטובר 2021 ולדוח מעקב מחודש יולי 2021 .

Image by Albrecht Fietz from Pixabay

Image by Albrecht Fietz from Pixabay