שמואל קצביאן, אסטרטג שווקים פיננסים בבנק דיסקונט

15/07/2026

שמואל קצביאן, צילום: עזרא לוי

שמואל קצביאן, צילום: עזרא לויעיקרי הסקירה:

שוק המניות בישראל הניב ביצועי יתר מעל למדדים העיקריים בחו"ל (כולל דיבידנד), לא רק מאז תחילת ההתאוששות היחסית שלו במהלך המלחמה, אלא גם בהשוואה לסוף 2022.

בראיה קדימה ישנם עדיין גורמים התומכים בשוק המניות המקומי, אך התמחור שלו הפך יקר יחסית, ואופי השחקנים בשוק מציג אותו בעמדה יותר מאתגרת ברמת המדד הכולל, לפחות עד להתממשות טריגר ביטחוני חיובי.

במצב זה אנו ממשיכים להעדיף שהחשיפה לשוק הישראלי תהיה דרך סקטורים מסוימים ולא דרך המדד הכללי.

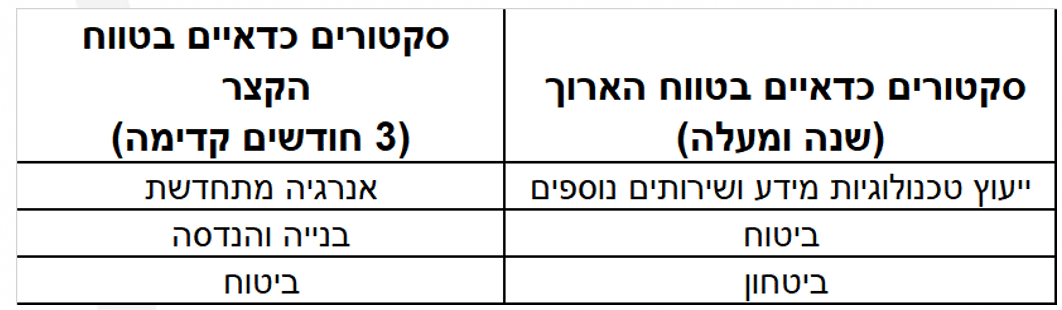

ממצאי מודל שלנו לטווח קצר (3 חודשים קדימה), שנמצא כבעל יכולת ניבוי טובה יחסית לאורך זמן, עולה כי הסקטורים הכדאיים בטווח הקצר הם האנרגיה המתחדשת, בינוי והנדסה וחברות ביטוח.

בראיה לטווח ארוך (שנה ומעלה) הסקטורים הכדאיים הם: ייעוץ טכנולוגיית מידע, ביטוח וסקטור הביטחון.

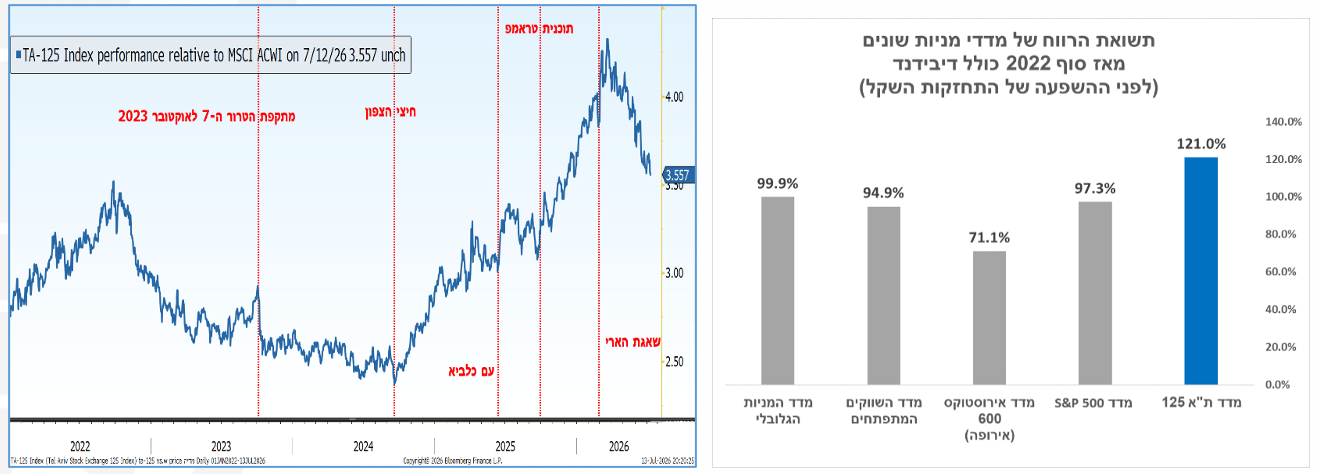

שוק המניות בישראל הניב ביצועי יתר חדים מאוד בשנים האחרונות ומעל לביצועים של המדדים העיקריים בחו"ל. בראיה מצטברת מאז סוף 2022 ועד לסוף השבוע האחרון, מדד ת"א 125 עלה ב-121% (כולל דיבידנד). מדובר בתשואת אחזקה גבוהה משמעותית ממדד המניות הגלובלי (כ-100%), ממדד ה-S&P 500 (כ-97%), או ממדד האירוסטוקס 600 (כ-71%) וזאת עוד לפני התחשבות בהתחזקות השקל. ביצועי היתר של השוק המקומי בהשוואה למדד הגלובלי החלו סביב פרוץ "חיצי הצפון" ומבצע הביפרים, כשמאז המגמה החיובית של השוק המקומי בהשוואה לחו"ל הושפעה בעיקר מטריגרים ביטחוניים.

כך למשל מדד ת"א 125 רשם ביצועי יתר מעל למדד המניות הגלובלי בחודש שלאחר פרוץ "עם כלביא", בשבועות שלאחר תחילת "שאגת הארי" וגם סביב הצגת תוכנית טראמפ (מול עזה).

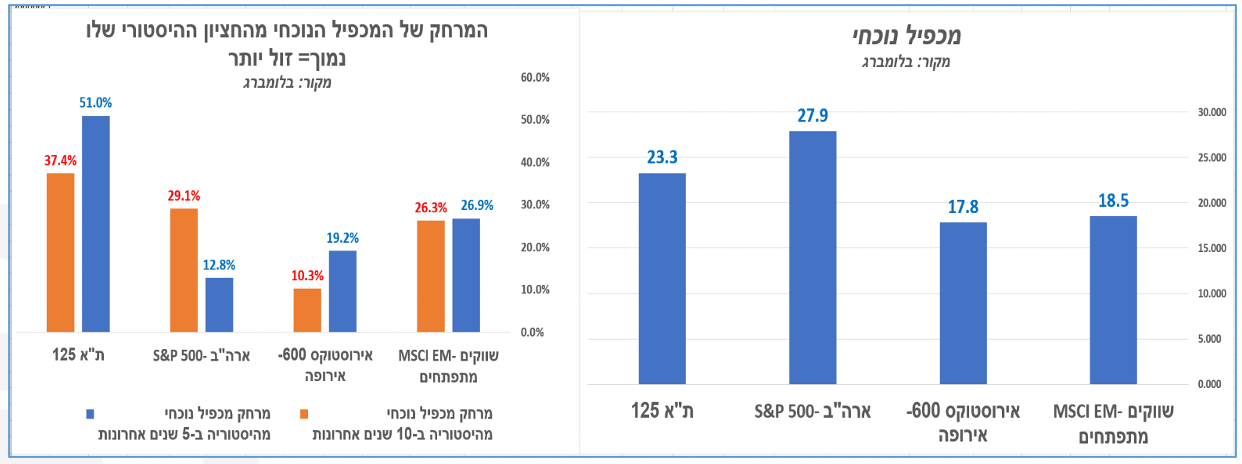

בשוק המניות המקומי תומכים מספר גורמים, אך תמחור המדדים העיקריים בישראל ואופי העליות עד כה מציב אותו בנקודת מצב יקרה ומאתגרת יותר לעומת סוף 2022, או לעומת המצב מיד לאחר ה-7 באוקטובר, כשהשוק מתקשה למצוא טריגר חדש להמשך ביצועי היתר. בחודשים האחרונים המלצנו על גישה סלקטיבית יותר לגבי המניות בישראל. בשוק המניות בישראל תומכים עדיין מספר גורמים ובהם הצפי להפחתות ריבית בישראל ,הצפי להתאוששות בצמיחה לאחר שנות המלחמה (בהנחה והמלחמה מתמתנת), החוסן המבני של הכלכלה המקומית והעובדה כי שוק המניות המקומי קטן יחסית להיקף הנכסים ופוטנציאל ההשקעה של המוסדיים והמשקיעים מחו"ל. באם יתממש טריגר ביטחוני חיובי, שוק המניות המקומי יכול להמשיך ולרשום ביצועי יתר חדים גם בעתיד. יחד עם זאת, לאחר העליות החדות, שוק המניות המקומי כבר איננו זול בהשוואה גלובלית ולפי ניתוחים מסוימים הוא אף הפך ליקר. כך למשל בהשוואת מכפילים במערכת בלומברג המכפילים הנוכחיים בישראל גבוהים יחסית לאירופה והשווקים המתפתחים, אם כי הם עדיין זולים בהשוואה לארה"ב. יתר על כן, המכפילים הנוכחיים נסחרים בפער גבוה (כלומר תמחור יקר יותר) מהחציון ההיסטורי שלהם בחמש או בעשר השנים האחרונות. מצב זה קיים גם במדדי המניות האחרים, אך בישראל הפער מהתמחור ההיסטורי בולט יותר. במילים פשוטות: בהשוואת מדד ת"א 125 למדדים אחרים בעולם ותוך בחינה היסטורית- השוק המקומי כבר איננו זול ואף הפך ליקר.

נציין כי העליות היחסיות של שוק המניות המקומי הובלו בחלק ניכר מהתקופה על ידי קרנות נאמנות. מצב זה הוביל ואף עשוי להוביל ל"היפוך כיוון" מהיר באם הסנטימנט ישתנה, בכפוף למצב הביטחוני. מצד שני, עדיין קיים פוטנציאל השקעות רחב במניות בישראל על ידי גופים זרים, ובפרט כשמתחשבים בהיקף הכספים בידם בהשוואה לשווי שוק המניות המקומי.

בשורה התחתונה, לאחר מהלך העליות החד של השנים האחרונות- מדד ת"א 125 כבר איננו זול. מאידך, בשוק המניות בישראל תומכים מספר גורמים והתממשות של טריגר ביטחוני חיובי יכולה להחזיר את המגמה של ביצועי היתר של השוק המקומי.

לאור תמונת המצב המורכבת הזו אנו מעדיפים כי ההשקעה בשוק המניות הנוכחי תהיה לא לפי מדדים כוללים (כמו מדד ת"א 125), אלא על פי בחירה של סקטורים או נכסים ספציפיים.

מודל סקטורים תקופתי בהשקעה במניות ישראל- גישה מתאימה להשקעות בשוק המקומי. לאור תנאי הרקע שתוארו קודם- נציג את מודל הסקטורים בישראל.

מטרת המודל היא להמליץ אחת ל-3 חודשים על 3 סקטורים שלהערכתנו יניבו באופן ממוצע ביצועי יתר מעל למדד ת"א 125. סקטור יוגדר רק אם יש בו 4 מניות ומעלה וסיווג הסקטור יהיה לפי הגדרות המקובלות בקרב פעילי השוק בישראל, למשל סקטור האנרגיה המתחדשת, סקטור מניות הביטוח וכו'. בסך הכל הגדרנו 10 סקטורים בישראל.

המודל ממליץ על שני ממדים שונים של טווח השקעה: השקעות בראיה לטווח קצר (=3 חודשים מיום ההמלצה) והשקעות בראייה לטווח ארוך (השקעה לשנה ומעלה). המודל מבוסס על מספר פרמטרים בתחום התמחור, סנטימנט, השוואה לחו"ל וממדים נוספים והוא מציג ציון יחסי לכל סקטור בטווח הארוך ובטווח הקצר. ההשקעה בכל אחד משלושת הסקטורים היא באותן פרופורציות. למשל לסכום השקעה כולל של 100 מיליון ש"ח – 33 מיליון ₪ יושקעו בכל אחד משלושת הסקטורים המומלצים. את חלוקת המניות בתוך כל סקטור יש לבצע באופן יחסי, לפי פרופורציית המשקל של כל מניה במדד ת"א 125. חשוב לציין כי בבדיקה שביצענו התוצאות מובהקות יותר בהמלצות ה-Long שלהם אל מול מדד ת"א 125, אך למודל יש כוח ניבוי פחות חזק בהמלצות השליליות ולכן נתייחס רק לצד ההמלצות החיוביות אל מול מדד ת"א 125.

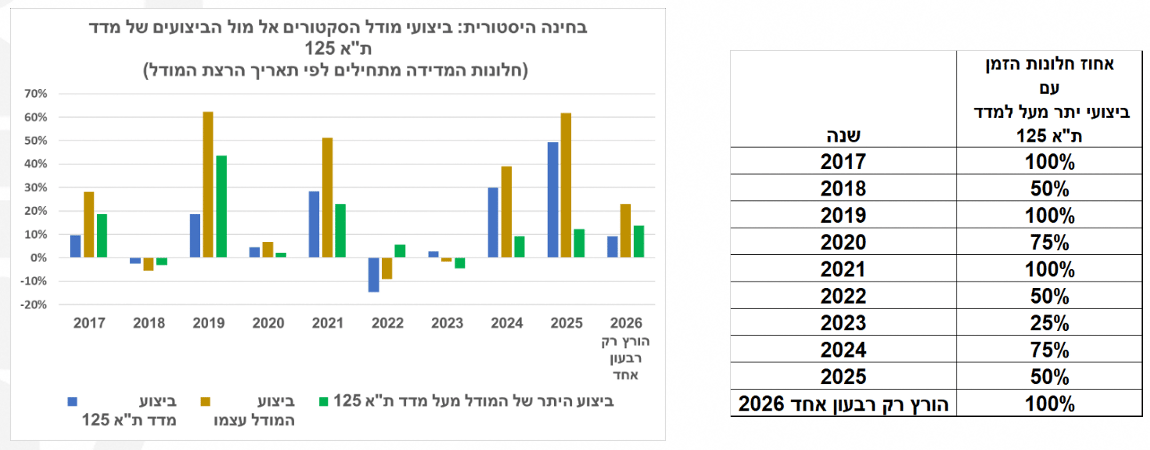

בביצוע בחינה היסטורית של ביצועי המודל עלה כי השקעה בו לאורך זמן הניבה בדרך כלל ביצועי יתר מעל למדד ת"א 125. לצורך בדיקה זו ערכנו Back test היסטורי שמטרתו לבחון עד כמה המלצות המודל לטווח קצר אכן מצליחות לאורך זמן להניב ביצועי יתר מעל למדד ת"א 125. את ה- Back test הרצנו במספר גישות שונות וגם תחת הנחות מחמירות.

גם בבחינה בהנחות מחמירות עלה כי לאורך זמן (אך לא תמיד) המודל לטווח קצר מניב ביצועי יתר מעל השקעה ישירה במדד ת"א 125. תחת ההנחות מחמירות המודל הניב ביצועי יתר (מעל מדד ת"א 125) של כ-12% בממוצע לשנה מאז 2017. ביצועי היתר נרשמו בקצת יותר מכשני שליש מחלונות הזמן (3 חודשים קדימה) מאז תחילת 2017. למעשה בראיה שנתית מצטברת ב-8 מתוך 10 השנים האחרונות המודל הניב ביצועי יתר מעל למדד ת"א 125.

חשוב לציין כי המדידות של הביצועים בוצעו לפי תאריכי ההרצה עצמם ובראיה 3 חודשים קדימה ולא באופן קלנדרי רגיל.

כך למשל חלון ההרצה הנוכחי יימדד החל מהסגירה של ה-13 ליולי בראיה 3 חודשים וקדימה ויתר חלונות ההרצה נבדקו היסטורית באופן יחסי לתאריכים אלו

מה ההמלצות כעת?

בראיה לטווח הקצר (3 חודשים קדימה) המודל ממליץ כעת על אחזקה ב-3 סקטורים: האנרגיה המתחדשת, בינוי והנדסה וחברות ביטוח. ההמלצות לטווח קצר נתמכות בעיקר על ידי מדדי סנטימנט, אך גם פרמטרים אחרים תומכים בסקטורים אלו למשקיע שאופק ההשקעה שלו קצר טווח.

בראיה לטווח ארוך (שנה ומעלה) הסקטורים המומלצים הם ייעוץ טכנולוגיית מידע, ביטוח וסקטור הביטחון.

בסקטור טכנולוגיית המידע תומכים תמחור זול יחסית לחברות מקבילות באירופה ובארה"ב ותמחור זול יחסית להיסטוריה של הסקטור עצמו , העלייה החדה ברווחיות בראיה מצטברת בשנים האחרונות ושיעור גבוה של חברות שהצליחו לרשום עלייה עקבית יחסית ברווחים בשנים אלו.

בסקטור הביטוח תומכים העלייה החדה ברווחים בראיה רב שנתית ובאופן עקבי יחסית ותמחור נוכחי שאינו יקר בהשוואה לסקטורים מקבילים בחו"ל.

בסקטור הביטחון תומכים התגובה החזקה של החברות בתחום לדו"חות הכספיים, שיעור גבוה של חברות שמצליחות להגדיל את הרווחים בשנים האחרונות ותמחור סביר של חלק מהחברות בתחום בהשוואה להיסטוריה של אותן חברות בשנים האחרונות.

פעולה לפי המודל יכולה להיות רכישה בהיקף של 33.3 ₪ (או מיליון ₪) לכל אחד משלושת סקטורים אלו אל מול מכירת 100 ₪ של מדד ת"א 125. את המניות בתוך כל סקטור וסקטור יש לרכוש בסכום יחסי בהתאם לפרופורציה של משקל כל מניה במדד ת"א 125.

דיסקליימר: האמור לעיל אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.