עיקרי הדברים

סימנים שונים מעידים ששוק העבודה בישראל מתהדק וצפוי לייצר לחצים משמעותיים לעליית שכר.

השינוי במדיניות הבנקים המרכזיים הנוספים בעולם (ECB, BOE ואחרים) מעלה עוד יותר את הסיכוי לעליית ריבית גם בישראל.

הסיבות לעלייה חדה בתשואות האג"ח בישראל לא רק קשורות להערכות הכלכליות, אלא גם לסיבות תזרימיות.

ציפיות האינפלציה בישראל ירדו, למרות שההתפתחויות האחרונות דווקא תומכות בעלייה באינפלציה.

השקל היה המטבע החלש ביותר בעולם מתחילת השנה.

בחודש ינואר נחלשה פעילות כלכלית במרבית המדינות, במיוחד בתחום השירותים, אך הירידה בתחלואה צפויה להוביל להתאוששות מהירה.

למרות עליית התשואות בעולם, הסיכון בשוק האג"ח עדיין גבוה, כל עוד אין התייצבות בקצב האינפלציה, הערכות לעליית ריבית כוללת נמוכות מדי ופרמיית הסיכון באג"ח הארוכות אינה מספקת.

הרוחות הנגדיות לשוק המניות צפויות להיחלש בתקופה הקרובה.

ישראל.

לחצי שכר במשק צפויים להתגבר משמעותית

סימנים שונים מעידים שבמהלך השנה הקרובה צפויה התגברות לחצים לעליית שכר במשק עקב מחסור בעובדים שצפוי להחמיר:

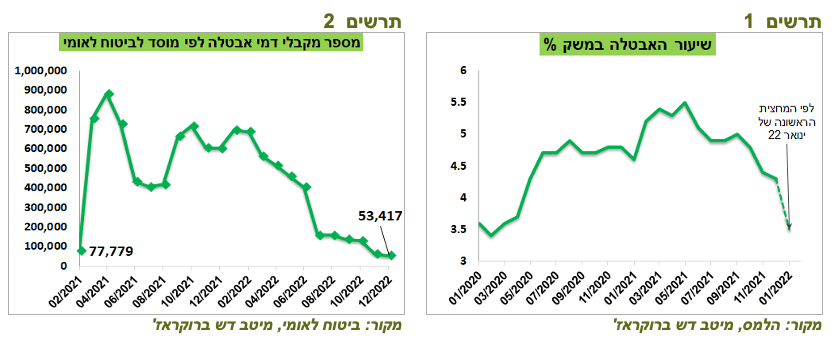

שיעור האבטלה חזר במחצית הראשונה של ינואר ל-3.5%, רמה זהה לתחילת 2020 (תרשים 1). לפי ביטוח לאומי, מספר מקבלי דמי אבטלה בדצמבר עמד על כ-53 אלף לעומת 78 אלף בפברואר 2020 (תרשים 2). לפיכך, יש מעט עובדים זמינים לעבודה, כאשר מספר משרות פנויות נמצא בשיא.

הענפים שעדיין לא התאוששו (שהפדיון שלהם מפגר אחרי המגמה לפני פרוץ המגפה), כגון שירותי אירוח ואוכל, ניהול ותמיכה, חינוך, אומנות ופנאי – הם ענפים עתירי כוח אדם והיו אחראים על כ-35% מהגידול בסך המשרות בחמש השנים לפני פרוץ המגפה. התאוששות בענפים אלו אחרי גל התחלואה, יתכן האחרון, צפוי להגביר ביקוש לעובדים בשוק העבודה שכבר נמצא בתעסוקה מלאה.

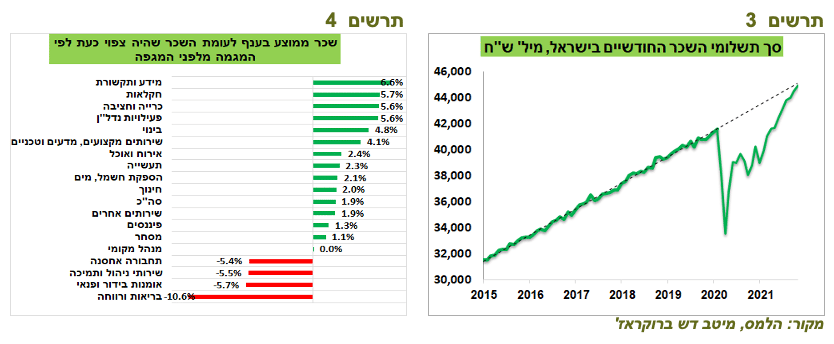

סך השכר המשולם במשק כמעט סגר את הפער לעומת המגמה (תרשים 3).

ברוב הענפים, השכר הממוצע צומח מהר הרבה יותר מאשר המגמה מלפני המגפה (תרשים 4). נהוג לייחס זאת יותר לשינוי בתמהיל המשרות בתקופת המגפה מאשר לעליית שכר. אולם, במרבית הענפים כמות המשרות כבר חזרה או כמעט חזרה לרמה ערב פרוץ המגפה. לפיכך, מדובר בהאצה אמיתית בעליית השכר ולא בשינוי בהרכב משרות.

ועוד נקודה שמתייחסת לשכר הממוצע במשק. תת-ענף שירותי מטפלי בית גייס בזמן המגפה כמות חריגה מאוד של כ-70 אלף עובדים (גידול של 67%). השכר הממוצע בענף זה הנו נמוך במיוחד של כ-3200 ₪. אם לפני המגפה תת-ענף זה היה מוריד את השכר הממוצע במשק בכ-1.7%, התקופה האחרונה הפער עלה כמעט ל-3.5%. כך שאם כבר נוצר עיוות בנתון של השכר הממוצע במשק בגלל שינוי בתמהיל העובדים, העיוות הנו כלפי מטה ולא כלפי מעלה.

שורה תחתונה: הנתונים מעידים ששוק העבודה בישראל די הדוק וצפוי לייצר לחצים משמעותיים לעליית שכר בהמשך השנה.

התחזק הסיכוי לעליית ריבית במשק

האירועים שהתרחשו בשבוע שעבר לבנקים המרכזיים הגדולים בעולם מעלים להערכתנו סיכוי לעליית ריבית גם בישראל. הבנקים המרכזיים הגדולים נקלעו למצב בעל פוטנציאל לנזקים גדולים לכלכלה, לשווקים ולמוניטין שלהם. למרות שהאינפלציה בישראל נמוכה יותר, רוב הנסיבות שגורמות לעלייה באינפלציה בישראל דומות לאלו שהובילו את הבנקים המרכזיים בחו"ל להיקלע לתסבוכת הנוכחית.

בהתחשב בעובדה שהתגובה של המדיניות המוניטארית משפיעה בפיגור רב, האירועים האחרונים צפויים לתמוך לשינוי המדיניות גם בישראל. הנזק שיכול להיגרם לבנק ישראל מכניסה למצב דומה של הבנקים המרכזיים הגדולים, עלול להיות כבד בהרבה מהנזק של עליית ריבית מניעתית.

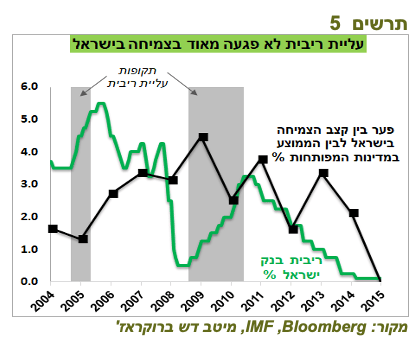

הניסיון ההיסטורי מלמד שעליית ריבית בישראל אינה פוגעת משמעותית בצמיחה. עליית ריבית ב-2005-2006 שנעשתה במקביל ל-FED ו-ECB התרחשה תוך כדי עלייה בפער בין קצב הצמיחה בישראל לבין הממוצע במדינות המפותחות. אפילו עליית ריבית "סולו" בישראל בשנים 2009-2011 לא גרמה נזק ניכר לעין. להיפך, ישראל אף צמחה בקצב הרבה יותר גבוה מאשר מרבית המדינות המפותחות בשנים אלו (תרשים 5).

הירידות ההיסטוריות בשוק האג"ח התרחשו על רקע שילוב של הנסיבות הכלכליות והתזרימיות

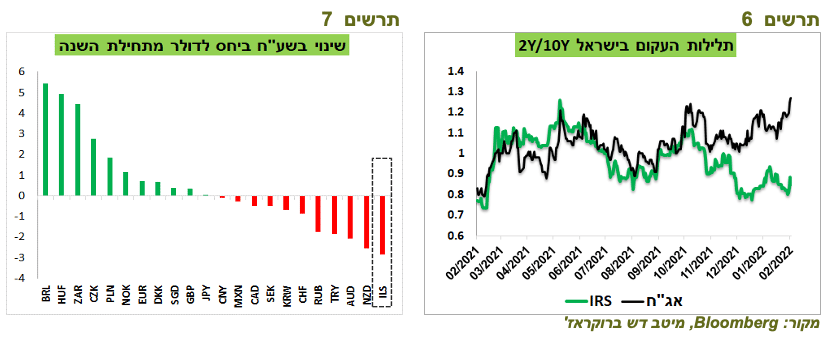

מדד אג"ח שקליות ל-5 שנים פלוס ירד בחודש האחרון ב-4.9%, הירידה החדה מאז 2015. הירידה החודשית בשיעור של כ-1.4% במדד אג"ח שקליות ל-2-5 שנים הייתה החזקה מאז 2009. גם באג"ח הצמודות נרשמו ירידות חדות. עליית התשואות באג"ח הארוכות בישראל מתחילת השנה היו בין החזקות בעולם. במקביל, השקל היה המטבע החלש ביותר ביחס לדולר מתחילת השנה (תרשים 7).

להערכתנו, ההסבר לירידות בשוק האג"ח קשור לא רק לשינוי בהערכות הכלכליות אלא גם ל-money flow:

הירידות באג"ח הארוכות התחילו עם הפסקת רכישות אג"ח ע"י בנק ישראל בדצמבר, שהיה הקונה הגדול ביותר של האג"ח הארוכות בשנתיים האחרונות.

ההנפקה של 650 מיליארד ₪ ל-30 שנה (150 צמוד ו-500 שקלי) בחודש פברואר ע"י משרד האוצר, זה לא אירוע שקל "לבלוע" לשוק האג"ח המקומי גם בנסיבות רגילות, אך במיוחד כשהסביבה הכלכלית די לא ידידותית לאגרות חוב.

האופי הלא כלכלי של הירידות באג"ח ממחישה גם ההיפרדות בין עקום ה-IRS לאג"ח שבו תשואות האג"ח הארוכות עלו הרבה יותר מאשר תשואות ה-IRS (תרשים 6).

הזדמנות בצמודים?

שוק האג"ח השקלי כמעט לא מגלם עליית ריבית בשנה הקרובה, בשונה משוק ה-IRS. לכן, הסיכון להמשך עליית תשואות עדיין גבוה, להערכתנו. אנו עדיין ממשיכים להמליץ על מח"מ קצר-בינוני בתיק.

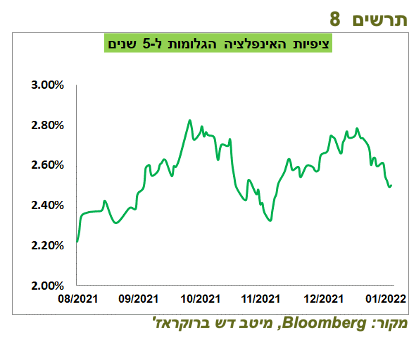

ההזדמנות נוצרה, לדעתנו, באג"ח הצמודות, לאחר ירידה חדה בציפיות האינפלציה. מאמצע ינואר ציפיות האינפלציה הגלומות ל-5 שנים ירדו מ-2.8% ל-2.5%. הירידה בציפיות התרחשה למרות ש:

מדד מחירי הסחורות של בלומברג עלה בכ-6%, תוך עלייה בכל סוגי הסחורות, כולל הסחורות החקלאיות, המתכות והאנרגיה.

כל מדדי מחירים שהתפרסמו בארה"ב, אירופה ואסיה עלו על התחזיות.

ציפיות אינפלציה הגלומות ל-5 שנים בארה"ב נותרו על 2.8% ובגרמניה עלו מכ-1.7% לכ-1.9%.

השקל פוחת ב-3%.

למרות שחברות המזון דחו או ביטלו את עליות המחירים, עצם הרצון להעלות מחירים בתקופה זו, שברור לחברות שיתקבל בהתנגדות, מעיד על קיום לחצי עלויות אמיתיים ומשמעותיים. המשך התייקרות עלויות התשומות, כולל עלויות העבודה, יוביל במוקדם או במאוחר לעליית מחירים וספק אם איומי הממשלה יוכלו למנוע זאת. הציבור רגיש במיוחד למחירי המזון, אך את מה שקורה בחברות המזון, מתרחש כנראה גם בתחומים האחרים, בהם המחירים עולים בלי לעורר מהומה.

הופיעו סימנים נוספים שמעידים על המשך הידוק בשוק העבודה.

אנו העלנו תחזית האינפלציה ל-12 החודשים מ-2.5% ל-2.7% בעקבות התייקרות הדלק בפברואר ועדכון התחזית לחודש ינואר.

שורה תחתונה: אנו ממליצים על הטיה לטובת האפיק הצמוד

עולם.

גל התחלואה מתחיל לחלוף. צפוי שיפור בפעילות

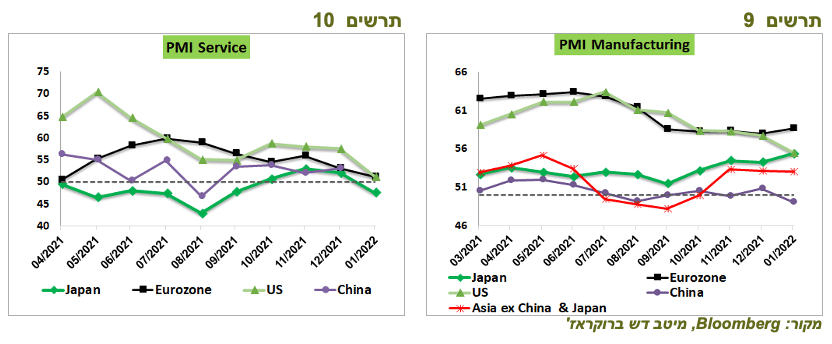

לסיכום של ינואר, החודש הקשה ביותר של גל התחלואה הנוכחי, מדדי מנהלי הרכש בתעשייה נחלשו בארה"ב ובסין, אך ביפן ובאירופה הפעילות דווקא השתפרה ובשאר אסיה המדד נותר ללא שינוי ברמות שמצביעות על התרחבות בפעילות. (תרשים 9).

תחום השירותים נפגע קשה יותר, כאשר מדדי מנהלי הרכש עברו לירידות בכל האזורים (תרשים 10).

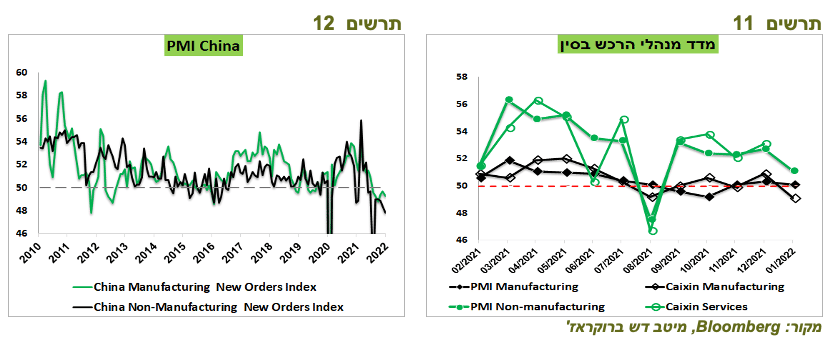

מדאיג המשך ההאטה בפעילות בסין שבה כל מדדי מנהלי הרכש ירדו בחודש ינואר (תרשים 11). רכיבי הזמנות חדשות בתחום התעשייה והשירותים עברו להתכווצות בשיעור שלמעט שיאי המגפה לא נרשמה בעבר (תרשים 12).

הגל הנוכחי של התחלואה בארה"ב ובאירופה עבר את השיא ומתחיל להיחלש. בעקבות זאת, צפויה האצה של הפעילות הכלכלית בחודשים הקרובים, במיוחד בענפי השירותים. אם, כמו שמומחים רבים סבורים, הגל הנוכחי היה האחרון שהשפיע משמעותית על הפעילות הכלכלית, ההאצה בפעילות הכלכלית תתרחב, במיוחד לתחומים שסבלו חזק יותר מהמגפה, כגון, תיירות, תעופה, בתי מלון כו'.

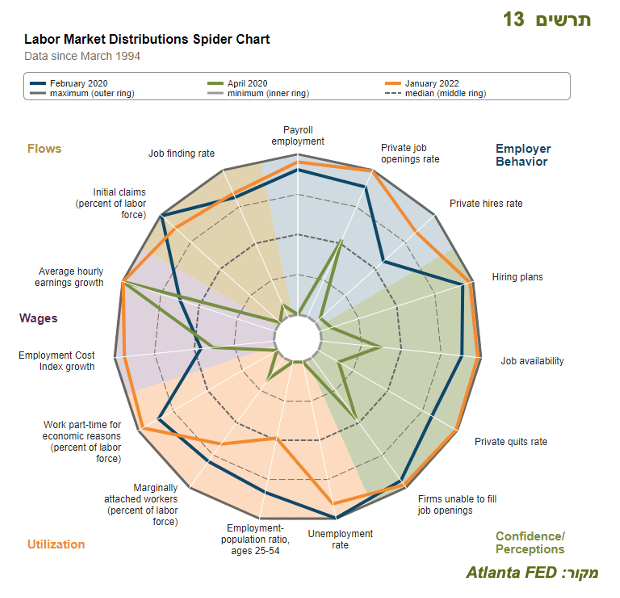

שוק העבודה האמריקאי קרוב לשיא ההיסטורי שלו

נתוני שוק העבודה האמריקאי היו טובים מדי בשביל שיא התחלואה והושפעו מהרבה התאמות סטטיסטיות. חשוב שמבחינת ה-FED די ברור שמדובר באיתות נוסף שמאפשר לו לצמצם מדיניות.

הגרף שמופיע למטה (תרשים 13) מתפרסם ע"י שלוחת ה-FED באטלנטה ומציג באופן מנורמל את הפרמטרים העיקריים שמתייחסים לשוק העבודה האמריקאי בהשוואה לרמה לפני פרוץ המגפה ובהשוואה לשיאים שהיו בכל אחד מהאינדיקאטורים מאז 1994. כפי שניתן לראות, במרבית הפרמטרים, שוק העבודה האמריקאי נמצא קרוב מאוד לשיא ההיסטורי שלו.

הסיכון לעליית תשואות עדיין גבוה

נתוני האינפלציה המשיכו להפתיע כלפי מעלה בשבוע האחרון. בלטו הפתעות באירופה (זה החודש השביעי ברצף!), ובאסיה (קוריאה ותאילנד). בעקבות נתונים אלה, הבנקים המרכזיים הגדולים התקדמו בישיבותיהם בשבוע שעבר לכיוון הידוק המדיניות המוניטארית:

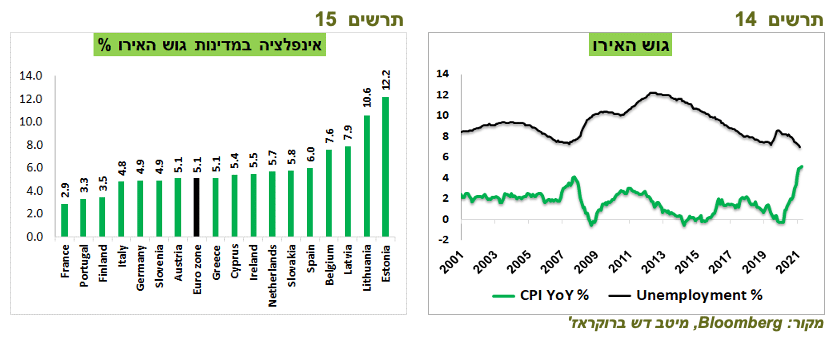

הגעת האינפלציה לשיא והאבטלה לשפל גרמו למהפך ב-ECB (תרשים 14). גם באירופה נעלמו הדיבורים על "אינפלציה זמנית" ואמירות כמו "לא סביר שנעלה ריבית ב-2022". בעיית האינפלציה מעמידה את הבנק המרכזי האירופאי ואת האיחוד המוניטארי כולו באחד המבחנים הקשים שלו. התגובה לאינפלציה בצרפת, פורטוגל ופינלנד, מדינות בעלות אינפלציה קרובה ל-3%, יכולה לאפשר אולי המתנה וגישה סבלנית יותר, לעומת תגובה דחופה ואגרסיבית שנדרשת במדינות הבלטיות או בלגיה, בהן האינפלציה כבר הגיעה לקצב דו-ספרתי או מעט מתחתיו (תרשים 15). אנו מעריכים שה-ECB יעלה ריבית כבר במחצית הראשונה של השנה.

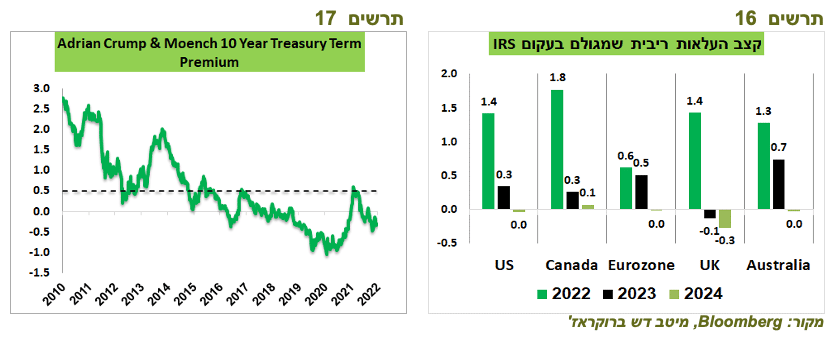

באנגליה הועלתה הריבית בהתאם לתחזית, כאשר הנגידים היו קרובים מאוד להעלות אותה ב-0.5%. השוק מעריך שהריבית באנגליה תעלה השנה בעוד כ-1.25%-1.50% (תרשים 16).

נגיד הבנק המרכזי באוסטרליה, שהיה "יוני" עד עתה, דיבר על אפשרות של הידוק במדיניות. השוק כבר מתמחר 4-5 העלאות ריבית בנות 0.25% השנה במדינה זו.

השוק מעריך שגם בקנדה הריבית תעלה השנה כ-6 פעמים בפעימות של 0.25%.

אחרי נתוני שוק העבודה בארה"ב ביום שישי, החוזים על הריבית מגלמים חמש העלאות ריבית מלאות (בנות 0.25%) עד סוף 2022.

הבנק המרכזי בצ'כיה העלה את הריבית ב-0.75% ל-4.5% לאחר העלאה של 1% בפעם הקודמת.

אם השוק כבר מגלם עליות ריבית די "נדיבות" השנה, מדוע עדיין מסוכן להערכתנו להאריך מח"מ?

בגלל שקצב האינפלציה ממשיך להתגבר כמעט בכל המדינות. כל עוד אין התייצבות באינפלציה קשה לסמוך על אמינות ההערכות לעליית ריבית.

קצב עליית ריבית שצפוי השנה עוד יכול לספק, אך לגבי השנים 2023-24 הוא נמוך מדי להערכתנו ברוב המדינות (תרשים 16). קצב זה מניח שהאינפלציה תרד כמעט לבד, בלי שהריבית תצטרך להיות מרסנת. זה לא מסתדר עם ניסיון רב של אירועים אינפלציוניים שהיו בעבר במדינות שונות.

פרמיית הזמן שמחושבת בתשואה של האג"ח ל-10 שנים בארה"ב ממשיכה להיות באחת הרמות הנמוכות היסטוריות (תרשים 17).

הרוחות הנגדיות לשוק המניות צפויות בינתיים להיחלש

יש כמה גורמים שצפויים לתמוך בשוק המניות בתקופה הקרובה:

בשלב זה, החדשות "הרעות" של הבנקים המרכזיים כבר יצאו החוצה.

כפי שמראה הדוגמה של השבוע האחרון, שוק המניות לומד "להתרגל" לעליית תשואות.

הנתונים הכלכליים צפויים להשתפר בעקבות הירידה בתחלואה במרבית המדינות.

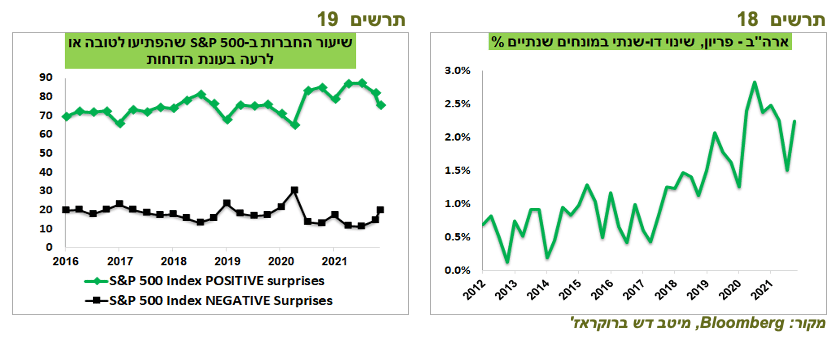

עונת הדוחות הנוכחית אומנם חלשה יותר מכל עונה שהייתה מתחילת המגפה מבחינת שיעור החברות שמפתיעות בשורת הרווח (תרשים 19), אך בסה"כ התחזיות לרווחיות עתידית של S&P 500 לא ירדו. נראה שהמשקיעים יוצאים מעונה זו עם ציפיות חיוביות להמשך השנה.

הנתון החשוב ביותר שכדאי לקחת בחשבון הוא הפריון במשק האמריקאי שעלה ברבעון הרביעי בשיעור של 6.6%, הרבה מעל התחזית. מדובר בנתון מאוד תנודתי, אך בהסתכלות על השינוי בפריון בפרקי זמן של שנתיים (במונחים שנתיים) ניתן לזהות בבירור שמאז 2018 חלה בו עלייה מקצב שנתי של כ-0.5%-1.0% לכיוון כ-2% ואף יותר (תרשים 18). עלייה עקבית בפריון לא רק צפויה לעלות רמת החיים של משקי בית בארה"ב, אלא גם לתמוך ברווחיות החברות ובכך גם בשוק המניות.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית-גבוהה לשוק המניות

Image by Goumbik from Pixabay

Image by Goumbik from Pixabay