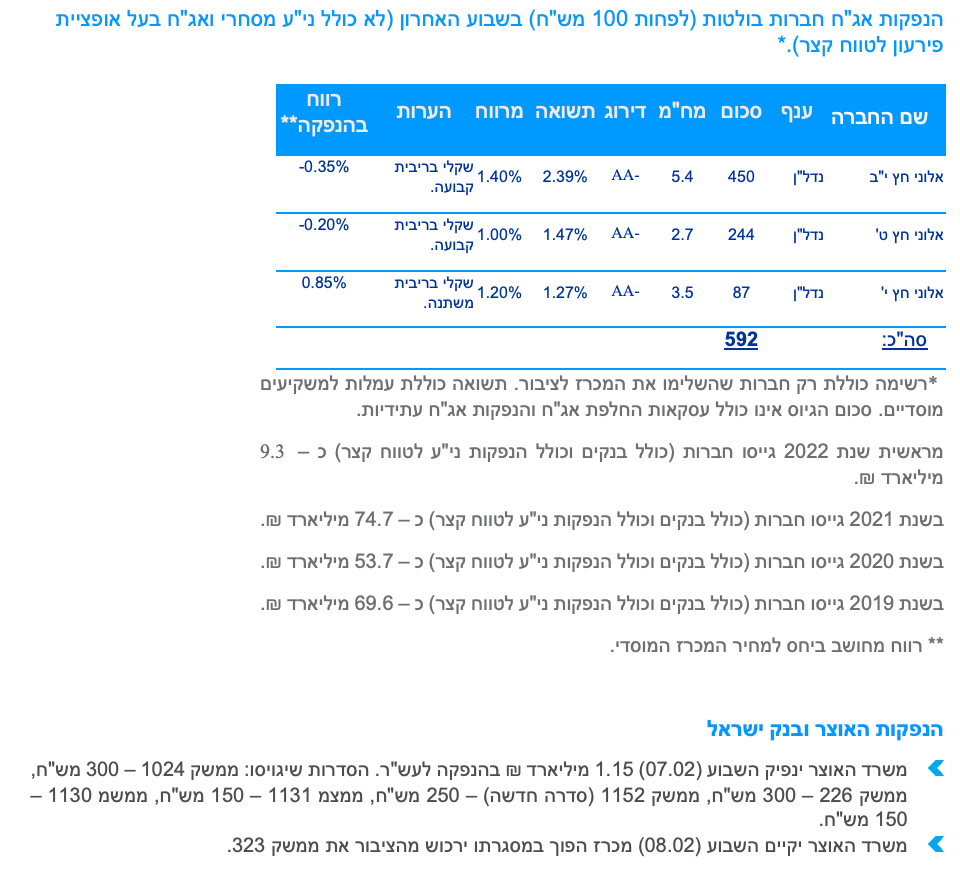

אג"ח קונצרני

ירידות שערים נרשמו השבוע באפיק הקונצרני, אך מתונות ביחס לירידות באפיק הממשלתי.

סכום הגיוס בחודש ינואר היה זהה בהיקפו לסכום הגיוס בכל הרבעון הראשון של שנת 2021.

מומלצת השקעה בעיקר במח"מ קצר – בינוני.

מומלצת הגדלת החשיפה לפיקדונות בנקאיים.

אג"ח ממשלתי ומקרו

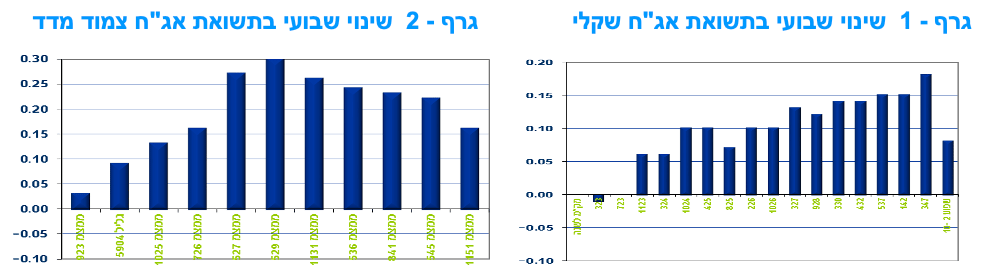

מבט שבועי –המגמה השלילית, מראשית השנה, נמשכה השבוע בשוק האג"ח הממשלתי. ירידות שערים חדות יחסית ועליית תשואות נרשמו לאורך העקומים. עליית התשואות נרשמה בעיקר בחלקים הבינוניים – ארוכים של העקומים על רקע החשש מההידוק המוניטרי בעולם שהולך ותופס תאוצה. איגרות החוב לטווח ארוך של מעל 10 שנים אבדו כ – 6% בממוצע במחיר מראשית חודש ינואר.

המגמה השלילית בשוק האג"ח הממשלתי הנמשכת מתחילת השנה הנוכחית נמשכה ביתר שאת גם השבוע. ירידות שערים נרשמו בכל האפיקים למעט איגרות החוב בריבית משתנה. שאר האפיקים המשיכו במגמה של ירידות שערים חדות יחסית ועליית תשואות כאשר השקלים הלא צמודים לטווח של 10 שנים ומעלה משלימים ירידות שערים של 6.3% מראשית השנה ואילו צמודי המדד המקבילים משלימים ירידות מחירים של כ – 5.5% בממוצע. ההידוק המוניטרי בעולם ההולך ותופס תאוצה ממשיך להשפיע לרעה על האפיקים הממשלתיים בכל העולם ובישראל. השבוע נמשכו עליות ריבית בעולם בבריטניה ובצ'כיה. ברור כי הפד יעלה את הריבית בהודעה הבאה בחודש מרץ. על פי הודעת הריבית מיום ה' בגוש האירו ייתכן וגם שם העלאת ריבית איננה כה רחוקה כפי שהיה נראה עד כה וזאת על רקע המשך העלייה בסביבת האינפלציה, בעיקר כתוצאה מהמשך עליית מחירי האנרגיה בעולם.

עליית התשואות באפיק השקלי הלא צמוד ממשיכה להיות בעיקר בחלק הבינוני – ארוך של העקום כך שתלילות העקום בטווח של 2 – 10 שנים ממשיכה לעלות והגיעה השבוע לרמה של כ – 130 נ"ב. זאת בניגוד למגמה בארה"ב שם דווקא העקום משתטח לאחרונה על רקע עליית תשואות חדה בחלקים הקצרים לעומת עליית תשואות מתונה בחלקים הארוכים.

בעקום צמוד המדד עיקר עליית התשואות בשבועות האחרונים נרשמת בחלק הבינוני – ארוך של העקום. לאחר שבשנת 2021 רשמו צמודי המדד עליות מחירים וירידת תשואות כחלק מתהליך העלייה החד בציפיות האינפלציה הנגזרות, בשבועות האחרונים נראה כי המתאם בין השקלים הלא צמודים לצמודי המדד חזר להיות גבוה יחסית כאשר בחלקים מסוימים של העקום אף נרשמות ירידות בציפיות האינפלציה הנגזרות, דבר שמביא לביצועי חסר של צמודי המדד בניגוד למגמה בשנת 2021 בה רשמו צמודי המדד ביצועים עודפים משמעותיים לאורך העקום כולו.

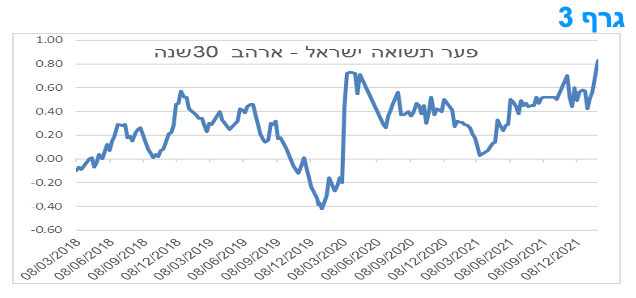

החולשה באיגרות החוב השקליות המקומיות באה לידי ביטוי גם ביחס לאיגרות דולריות מקבילות של ממשלת ארה"ב. כאשר פער התשואה בטווח של 30 שנים לפדיון מצוי ברמה גבוהה מאוד, הגבוה אף מהפער בראשית משבר הקורונה עת התשואות הארוכות בארה"ב צנחו לשפל היסטורי.

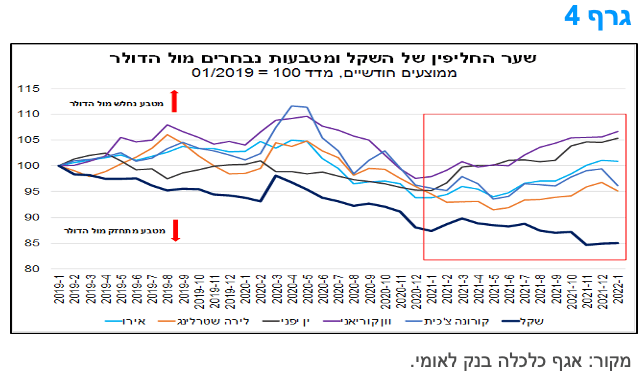

בחודש ינואר ובניגוד למגמה לאורך שנת 2021, נבלמה מגמת ההתחזקות של השקל מול הדולר ומול סל המטבעות.

השקל התאפיין, עד לאחרונה, במגמה מתמשכת של התחזקות מול הדולר, באופן שבולט ביחס למטבעות אחרים בעולם. כפי שניתן לראות גרף 4, מגמת ההתחזקות של השקל מול הדולר נמשכה גם בזמן משבר הקורונה. כך, בתקופה שבין 01/2020-01/2021 השקל התחזק מול הדולר בכ-6.5%, ובתקופה שבין 01/2021-01/2022 נרשם ייסוף של כ-2.4% בשערו של השקל מול הדולר, שירד לרמת שפל היסטורית.

מנגד, המטבעות האחרים שמופיעים בגרף, ובהם המטבעות המובילים של הכלכלות המפותחות הגדולות בעולם (אירו, ליש"ט וין), וכן מטבעות של כלכלות בנות השוואה לישראל (וון דרום קוריאני וקורונה צ'כית), אמנם התחזקו מול הדולר במהלך שנת 2020, אולם בתקופה שבין 01/2021-01/2022 כל המטבעות שמופיעים בתרשים נחלשו מול הדולר, להוציא השקל. ההתחזקות של הדולר בעולם, חלה, בין היתר, על רקע התאוששות הכלכלה האמריקאית והתגברות חוסר הודאות לגבי פעילות הכלכלה הגלובלית בהמשך, בעיקר עקב התפרצויות התחלואה בקורונה לאורך שנת 2021.

השקל המשיך להתחזק מודל הדולר גם במהלך 2021, בניגוד למגמה של המטבעות המובילים, כאמור. זאת, בין היתר, על רקע ההתאוששות הכלכלית המהירה בישראל, השיפור המהיר בפרופיל הפיסקאלי של המשק, וכן בתמיכתם של הגורמים הבסיסיים, ובראשם: העודף בחשבון השוטף של מאזן התשלומים (שנתמך בצמיחה מהירה ביצוא השירותים) וההשקעות הישירות הנכנסות למשק, אשר הגיעו להיקף שיא בשנים 2020-21. כמו כן, עליות השערים בשווקים הפיננסיים העולמיים (בדגש על אלה של המשק האמריקאי) תמכו בהתחזקות השקל, דרך פעולות הגידור של המוסדיים, אשר מכרו מט"ח.

אולם, במהלך חודש ינואר 2022 המגמה התהפכה, ברקע ירידות השערים החדות בשווקים הפיננסיים העולמיים, בהובלת מניות הטכנולוגיה בבורסת הנאסד"ק בארה"ב. התפתחות זו, משפיעה בכיוון של היחלשות השקל דרך מספר אפיקים, כאשר אחד מהם הוא הפעולה מצד הגופים המוסדיים שבוחרים לרכוש מט"ח תוך כדי ירידות שערי מניות בחו"ל, בכדי לשמור על שיעור החשיפה הרצוי למט"ח, גורם אשר תמך בהיחלשות השקל מול הדולר.

בסוף חודש ינואר 2022 שער החליפין של השקל מול הדולר עמד על 3.195 ₪, הרמה הגבוהה ביותר מאז סוף חודש אוקטובר 2021. התפתחות אשר משקפת היחלשות של השקל מול הדולר, שעמד בשיא עוצמתו על 3.07 ₪ (באמצע נובמבר 2021) ועל 3.09 ₪ בתחילת ינואר. ההגעה לשער זה משקפת במידה דומיננטית את תרומת התחזקותו של הדולר בעולם במהלך רוב חודש ינואר 2022 ויציבות יחסית של השקל האפקטיבי (ביחס לסל המטבעות). כלומר שהפיחות של השקל ביחס לדולר במהלך חודש ינואר משקף יותר מאשר כל דבר אחר את עוצמתו של הדולר בעולם ולא שינוי בסיסי בכיוונו של השקל.

במבט קדימה, אנו מעריכים כי הלחצים לייסוף השקל צפויים להתמתן באופן זמני במהלך 2022, זאת לאור התחזית להיחלשות מסוימת של הגורמים הבסיסיים בהשוואה לרמתם אשתקד. השקל צפוי להיות גם תנודתי במידה רבה מהרגיל, זאת על רקע שינויי במדיניות הרכישות של בנק ישראל וגם לאור הצפי כי השווקים הפיננסיים לא ירשמו עליות שערים חדות כמו ב-2021 ואף יתאפיינו במידה מוגברת של תנודתיות, שנוטה להשפיע לשלילה על השקל. עם זאת, בטווח הבינוני-ארוך, השקל צפוי לשמור על עוצמתו, בתמיכתם של הגורמים הבסיסיים של המשק והתחזית להמשך התרחבות הפעילות הכלכלית.

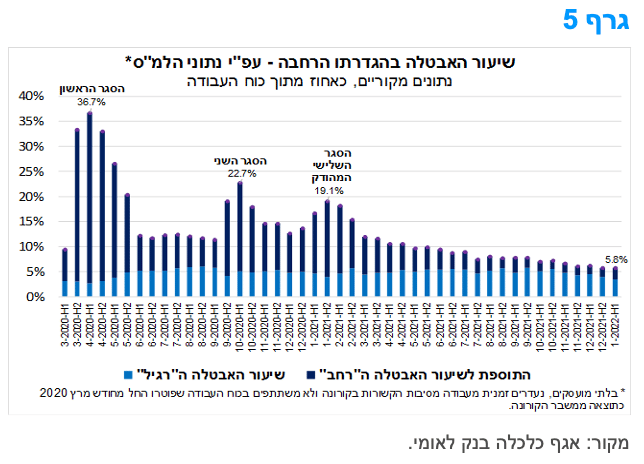

שיעור האבטלה בהגדרתו הרגילה המשיך לרדת במחצית הראשונה של ינואר, אך נרשמה עלייה בהיקף "אבטלת הקורונה" על רקע התפשטות זן האומיקרון.

במחצית הראשונה של חודש ינואר 2022, שיעור האבטלה ה"רחב" נותר על 5.8% (בדומה לרמתו במחצית השנייה של דצמבר 2021), כך עולה מנתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס). נציין כי האבטלה בהגדרה הרחבה, כוללת את היקף הבלתי מועסקים (המהווה את ההגדרה הסטנדרטית של שיעור האבטלה); וכן את האבטלה העודפת שנוצרה עקב משבר הקורונה: בעיקר עובדים שהוצאו לחל"ת כתוצאה מהמשבר ועובדים שהפסיקו לעבוד עקב פיטורים או סגירת מקום העבודה מתחילת המשבר (מרץ 2020).

שיעור האבטלה ה"רחב" נותר אמנם ללא שינוי, אך הרכב האבטלה – כלומר האבטלה בהגדרה הסטנדרטית ו"תוספת הקורונה" – השתנה מעט. שיעור האבטלה ה"רגיל" המשיך לרדת גם במחצית הראשונה של ינואר, ועמד על 3.5% (שהם כ-148 אלף בלתי מועסקים) – הרמה הנמוכה ביותר מאז פרוץ המשבר, ובדומה לרמה שהייתה ערב המשבר. מנגד, האבטלה העודפת שנוצרה עקב המשבר עלתה מ-1.7% במחצית הראשונה של דצמבר 2021 ל-1.9% במחצית השנייה של דצמבר ועד 2.3% (שהם כ-100 אלף "מובטלי קורונה") במחצית הראשונה של ינואר 2022. כלומר, ההשפעה של גל התחלואה הנוכחי על שוק העבודה, באה לידי ביטוי בעיקר במועסקים שנעדרו זמנית מעבודתם (בגלל המשבר), ועובדים שנפלטו מכוח העבודה עקב המשבר. במקביל, מספר המועסקים ממשיך לגדול, ובכך לשקף את עליית הביקוש לעובדים על רקע המשך התרחבות הפעילות במשק. נציין כי מגמות אלה צפויות להימשך כל עוד ממדי התחלואה בזן ה"אומיקרון" יישארו גבוהים. במבט קדימה, אנו מעריכים כי שנת 2022 תסתכם בשיעור אבטלה "רחב" של כ-6% (בממוצע שנתי), כאשר תוספת "אבטלת הקורונה" צפויה להימחק לקראת סוף השנה.

מקרו עולמי

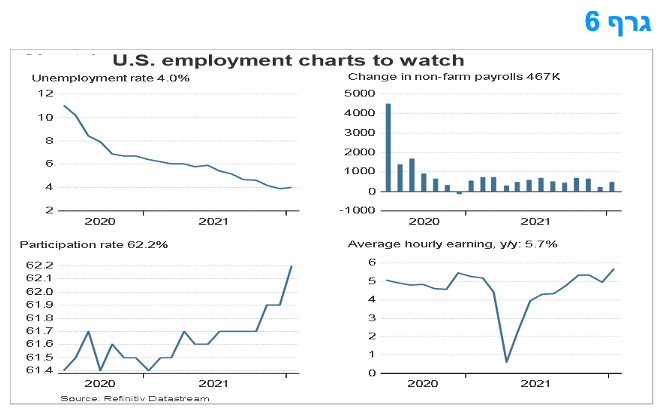

שוק העבודה בארה"ב – למרות גל האומיקרון תוספת משרות גבוהה בהרבה מהתחזיות. השוק מגלם 5 העלאות ריבית עד סוף השנה.

מספר המשרות עלה בחודש ינואר ב-467,000, והאבטלה נותרה על כ-4.0%. העלייה בתעסוקה נמשכה בתחומי הפנאי ובאירוח, בשירותים עסקיים, במסחר קמעונאי ובשינוע ואחסנה. מדובר בתוספת מועסקים טובה מהצפוי, של כ-150,000, אשר כללה גם עדכון כלפי מעלה בנתון של חודש דצמבר 2021 ל-515,000 מהנתון הראשון של 199,000. העדכון כלפי מעלה תואם את הערכת המצב שלנו מלפני חודש.

הדיווח החודשי על תעסוקה בארה"ב מבוסס על שני סקרים חודשיים: סקר משקי הבית הבודק את מצב כוח העבודה, כולל אבטלה, לפי מאפיינים דמוגרפיים וסקר של המעסיקים המודד את מספר המשכורות במגזרים שאינם חקלאיים, שעות עבודה ושכר לפי ענפים. בסקר השני מבין השניים, סקר המעסיקים, המבוסס על מספר המשכורות המשולמות, עובדים שנעדרו מן העבודה עקב מחלה או בידוד, אינם נמנים בקרב המועסקים, גם אם הם ממשיכים להיות מועסקים. הפער בגידול בתעסוקה שבין שני הסקרים, בחודש ינואר 2022, היה כ-732 אלף. לכן, אם מספר הנעדרים עקב סיבות של בריאות יפחת, ועובדים ישובו לעבודה, הדבר יוכל לתמוך בהמשך העלייה במספר המועסקים גם בחודשים הבאים.

בהמשך לאמור לעיל, הסיפור הגדול של דו"ח ינואר הוא תיקונים לאחור ובכלל זה עדכון גדול כלפי מעלה של 709,000 מועסקים בנובמבר ובדצמבר 2021, שקוזזה חלקית על ידי שינויים כלפי מטה באמצע השנה. במקביל, באומדני האוכלוסייה היו תיקונים, כאשר בסקר משקי הבית, התעסוקה וכוח העבודה מוערכים כעת בכ-1.5 מיליון יותר ממה שסברו קודם לכן, כלומר שמצב שוק העבודה ב-2021 היה טוב מאשר הפד סבר קודם לכן וזה אומר שכוח העבודה הולך ומתקרב לרמתו שלפני המגפה

שיעור האבטלה, ברמה של 4.0%, ומספר המובטלים, ברמה של כ-6.5 מיליון, נותרו כמעט ללא שינוי בינואר. במהלך השנה, שיעור האבטלה ירד ב-2.4 נקודות אחוז, ומספר המובטלים ירד ב-3.7 מיליון. בפברואר 2020, לפני מגפת הקורונה, שיעור האבטלה עמד על 3.5%, והמובטלים מנו 5.7 מיליון.

שיעור ההשתתפות בכוח העבודה נותר על כ- 62.2% בינואר, ויחס התעסוקה-אוכלוסייה נותר על כ-59.7%. שני המדדים עלו במהלך השנה אך עדיין נותרו מתחת רמת פברואר 2020. בינואר, השכר ממוצע המשיך ועלה זאת תוך ששיעור העלייה השנתי עלה ל-5.7%.

בשורה התחתונה, העלייה של 467,000 במספר המשרות בינואר היא חזקה יותר ממה שהיא נראית, שכן היא הגיעה למרות הזינוק בהיעדרויות שנבע מגל האומיקרון ולווה בעדכונים משמעותיים כלפי מעלה של החודשים הקודמים. זה יחזק עוד יותר את הציפיות לגבי היקף העלאת ריבית הפד, שעתה צופות עלייה של 25-50 נ"ב בהחלטה הקרובה, בהסתברות של 1/3 ו-2/3 בהתאמה.

הידוק המדיניות המוניטרית של ארה"ב – מה נראה כסביר ומה נראה פחות סביר?

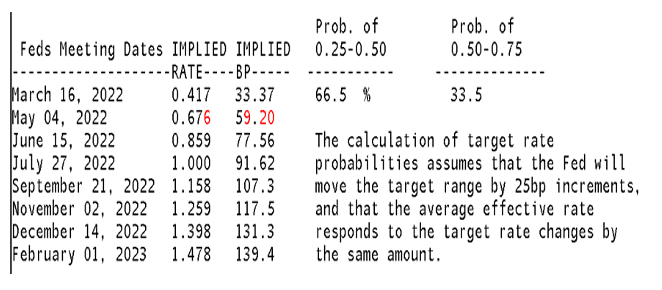

העלאת ריבית הפד בשיעור של 25 נ"ב במרץ הקרוב מתומחרת במלואה בחוזים העתידיים והשוק מעניק סבירות לא קטנה גם לאפשרות של העלאה בשיעור של 50 נ"ב. לפי תמחור זה השווקים צופים העלאת ריבית נוספת, מיד בהחלטה שלאחר מכן, של חודש מאי 2022 ובסך הכול העלאות ריבית בשיעור כולל של 140 נ"ב במהלך 12 החודשים הקרובים.

השוק מעניק הסתברות הולכת וגדלה להעלאת ריבית ראשונה של 50 נ"ב ולא של 25 נ"ב, מהלך חריג שלא נראה מזה יותר מ-20 שנה. באותה עת, בשנות ה-90, כאשר הריבית הועלתה במדרגות של 50-75 נ"ב בכל פעם, רמת הריבית עצמה הייתה גבוהה במידה ניכרת מאשר כיום, 3.75-6.00%, והמשמעות של צעד של 50 נ"ב בריבית לא הייתה כה גדולה כבסביבה שכיום, בה הריבית הינה 0.00-0.25%.

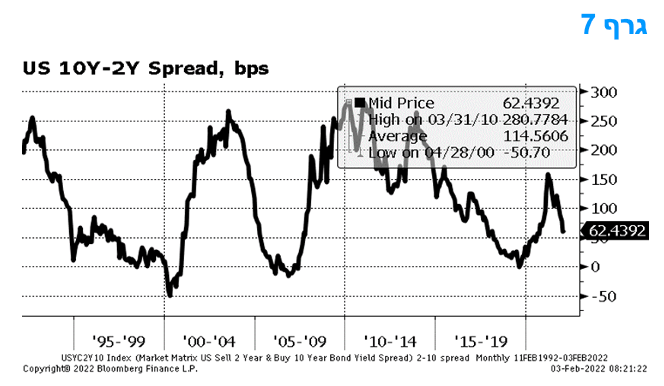

החשש העיקרי מפני מהלך של הידוק מהיר מדי או במדרגות גדולות מדי של העלאת ריבית על ידי הפד הוא בגרימה לעקום התשואות להתהפך, תוך שהתשואות לפדיון בחלק הקצר של העקומות עולות במהירות בתגובה למהלך גדול ומהיר של הפד, כאשר התשואות בטווחים הארוכים אין פועלות כך, זאת משום שהן מעוגנות בגורמים הבסיסיים שאינם תומכים בעלייה כה מהירה של התשואות.

היפוך של העקום, ובפרט רמת תשואות לפדיון הגבוהות בטווח של שנתיים לפדיון מאשר אלו של 10 שנים לפדיון עלול להעביר לשווקים מסר חזק של חשש מפני מיתון המשמש ובא וזה עלול להיות סיגנל שלילי לשוקי המניות ולאמון הצרכנים והעסקים באופן כללי יותר.

כיום שיפוע העקום מתון וחריג לשלב מוקדם זה של מחזור העלאת הריבית. יתכן שזה מאותת על צפי שבסך הכול כולל, הפד יצטרך להעלות את הריבית הקצרה מספר לא גדול של פעמים בכדי להוריד את האינפלציה. יתכן גם שמבנה עקום התשואות עוות עקב גודל הרכישות של הפד השנתיים החולפות, כאשר הפד מחזיק כעת ב-25% מכל החוב של האוצר האמריקאי.

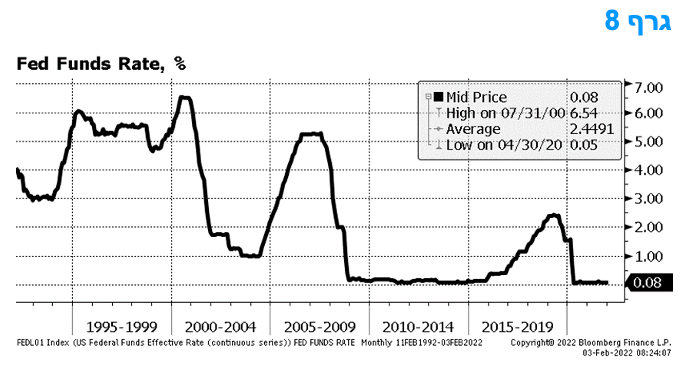

למרות זאת, המצב הנוכחי של הפד מתחיל להידמות למחזור ההידוק של 2004/2005. קדמה לכך תקופה של הפחתת הריבית לריבית בשיעור נמוך ביותר דאז של כ-1% בלבד מ-6.5% קודם לכן – על ידי הנגיד גרינספן. ברקע לצורך בהעלאת הריבית היה מצב של האצת האינפלציה מכ-2% לכ-4.5%.

עם זאת, באותה תקופה, שהייתה לאחר משבר הדוט-קום וגם לאחר המשבר הכלכלי שבא בעקבות אסון ה-9/11, היה עודף חיסכון גלובלי אדיר שמצא את דרכו לאיגרות חוב של ממשלת ארה"ב כמקלט בטוח, וכתוצאה מכך שיעור התשואה לפדיון על אג"ח ממשלתי של 10 שנים המשיך וירד מכ-6-7% ל-3.5%, זאת גם כאשר הפד החל להעלות את הריבית בצעדים של 25 נ"ב וזאת בכל אחת משמונה הפגישות של ה-FOMC במשך שנתיים ברציפות, תוך העלאת הריבית של הפד מ-1% ל-5.25% ותוך כדי זאת העקום הלך והשתטח ואף הפך לבעל שיפוע שלילי.

בניגוד ל-2004/2005, כיום יש בידי הפד שני כלים יעילים יותר וחשובים מאוד לשם ביצוע ההידוק המוניטרי, וזאת תוך כדי צמצום מידת הסיכון להגעה לעקום הפוך: צמצום כמותי באמצעות הפחתת היקף הנכסים שבמאזן הפד ושימוש נרחב במתן צפי קדימה – FORWARD GUIDANCE מפורט ותדיר. מדובר בכלים אשר יאפשרו בסופו של דבר מהלך קטן יותר העלאת ריבית, ואף גם יעיל יותר מבחינת השגת התוצאה של השגת נורמליזציה מוניטרית.

טוב היה שהפד יעשה שימוש בהבהרת הצפי קדימה, זאת תוך כדי הצגת תוכנית נחושה וברורה לצמצום המאזן וההצהרה ברורה, השוללת העלאות ריבית במדרגות גדולות של 50 נ"ב ויותר, אך מבהירה מהי הריבית הסופית אליה שואפים בטווח הארוך.

טוב היה שהפד יעשה שימוש בהבהרת הצפי קדימה, זאת תוך כדי הצגת תוכנית נחושה וברורה לצמצום המאזן וההצהרה ברורה, השוללת העלאות ריבית במדרגות גדולות של 50 נ"ב ויותר, אך מבהירה מהי הריבית הסופית אליה שואפים בטווח הארוך.

האינפלציה בגוש האירו – נתוני הבזק

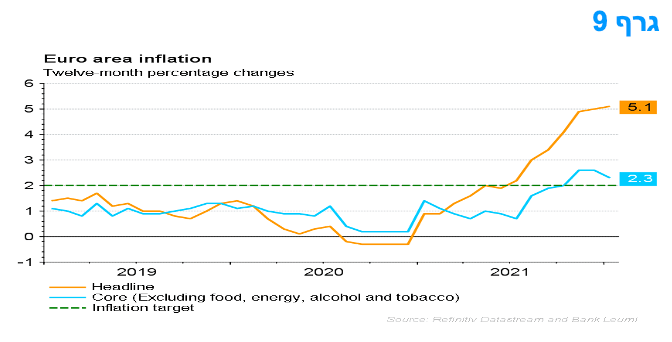

לפי נתוני ההבזק, נרשמה עלייה באינפלציה השנתית בגוש האירו מ-5.0% בדצמבר ל-5.1% בינואר וזה היה הרבה מעל לתחזית הקונצנזוס לירידת הקצב ל- 4.4%. ברמה החודשית המדד עלה ב-0.3% לעומת צפי של ממוצע הקונצנזוס לירידה בשיעור של 0.3%. האצת האינפלציה מפתיעה משום שלא נתנה ביטוי להשפעת שינוי שיעור המע"מ הגרמני בשנה החולפת, מה היה אמור למתן את הקצב השנתי בינואר 2022.

מאחר ומדובר בנותן הבזק, אין עדיין פרטים לגבי הרכב המדד, אך נראה שהאינפלציה זינקה בעיקר בשל עליית מחירי האנרגיה המפוקחים ורכיבים אחרים שהינם מחוץ "לליבה" של המחירים (הליבה 2.3% בשנה האחרונה). רכיבים נוספים שנראה שהתייקרו כוללים את מחירי המזון, הטבק והאלכוהול. הפתעת האינפלציה של ינואר מרמזת שלא ברור שזו תחזור לסביבה העקבית עם יעד האינפלציה (2%) בעתיד הנראה לעין.

מחר תתקיים ישיבת מדיניות ב-ECB, וקובעי המדיניות עשויים לשנות את ההנחיות שלהם כדי לאותת שהסבירות להעלאת ריבית בעתיד הולכת וגדלה. ה-ECB צפוי לצמצם את רכישות הנכסים ל-20 מיליארד אירו לחודש עד אוקטובר ולסיים את התכנית לחלוטין עד סוף 2022. העלאת ריבית ראשונה צפויה להתרחש לאחר מכן, ככל הנראה ב-2023.

ארה"ב וגוש האירו -- על מסלולי התאוששות שונים?

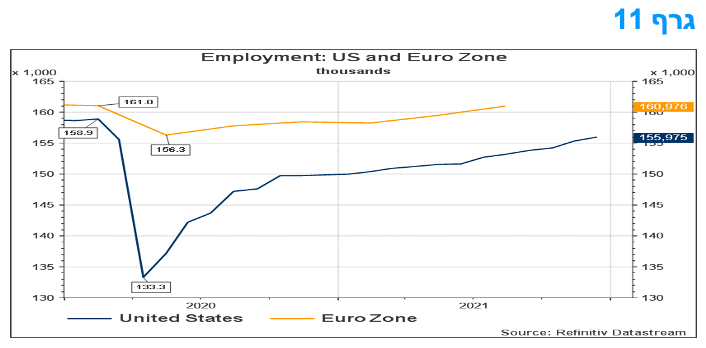

במבט כולל במהלך תקופת הקורונה, ביצועי התוצר של ארה"ב היו טובים מאלו של גוש האירו, עם ירידה קטנה יותר בתפוקה בשלבים הראשונים של המגיפה ולאחר מכן התאוששות מהירה יותר של הפעילות. ברביע הרביעי של 2021, רמת התוצר של ארה"ב הייתה כ-3% מעל לרמה טרום-המגיפה, זאת בעוד שהתוצר של גוש האירו רק חזר לרמתו טרום-המגיפה. נתוני התוצר ברביע הרביעי ממשיכים ומדגישים פערים שבין ארה"ב לבין גוש האירו. התוצאה נוגעת גם להערכה שה-ECB יעמוד בפני הרבה פחות לחץ מאשר הפד של ארה"ב להדק את המדיניות המוניטרית.

עם זאת, גוש האירו השיג ביצועים טובים יותר מארה"ב מבחינת התעסוקה. רמת התעסוקה בגוש האירו כמעט ולא השתנתה יחסית לרמה שלפני המגפה, בעוד שבארה"ב היקף התעסוקה נמוך ב-2%. ניתן להסביר את החוזק היחסי של התעסוקה בגוש האירו על ידי הגישות השונות למתן תמיכה פיסקלית והמדינות שיושמה בשוק העבודה במהלך המגיפה. הממשלות באירופה השתמשו בשילוב של חופשה ללא תשלום ותוכניות סבסוד לעבודה לתמיכה בהכנסה. המנגנון של העברת הסיוע אל העובדים באמצעות המעסיקים באירופה שמר על קשר טובים יותר בין העובדים לבין המעסיקים וזה עזר לשמר את התעסוקה ויכולת ההתאוששות המהירה שלה באירופה.

לעומת זאת, ממשלת ארה"ב סיפקה תמיכה גדולה באמצעות שילוב של משלוח צ'קים הביתה למשקי הבית (כסף מההליקופטר) והגדלה אדירה של תשלומי דמי אבטלה לכל שבוע אבטלה. זה העביר הכנסה רבה ולא צפויה למשקי בית וגם יצר מוטיבציה רבה לשבת בבית כמובטל לנוכח דמי אבטלה אדירים, של כ-1000 דולר בשבוע (דמי אבטלה בסיסיים +התוספות המיוחדות), ולא מנע פיטורים עלי המעסיקים בשלבים הראשונים של המגיפה.

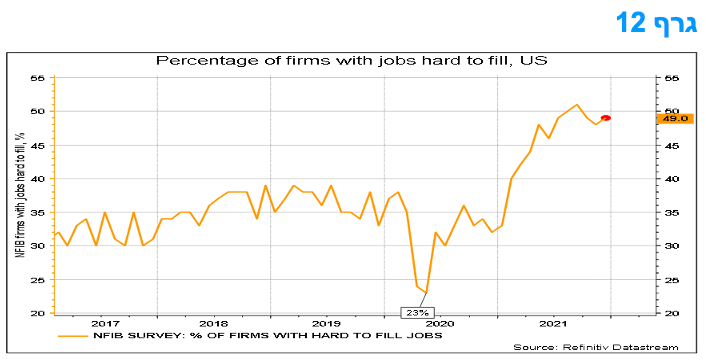

חלק מהעובדים המפוטרים הללו עזבו כעת את כוח העבודה באופן פרמננטי, לדוגמא באמצעות פרישה מוקדמת ויציאה לפנסיה בגיל צעיר יחסית. התוצאה היא של שיבוש גדול בהרבה בשוק ומתמשך בשוק העבודה האמריקאי, עם תעסוקה שירדה וירידת מדרגה בשיעור ההשתתפות בכוח העבודה. זה גם בא לידי ביטוי בשיעור שיא של כל הזמנים של עסקים שיש להן משרות פנויות ואינן מצליחות למצוא עובדים.

ניתן להסביר את החוזק היחסי המצטבר של התוצר האמריקאי בשלושה דברים. ראשית, למרות שוק התעסוקה החלש יותר, ארה"ב חוותה התאוששות חזקה יותר של הביקוש המצרפי. זה נתמך בעיקר בחבילת תמריצים פיסקלית גדולה מאוד (25% מהתוצר, בהשוואה לממוצע של 15% מהתוצר בגוש האירו), וזינוק זמני כלפי מעלה בהכנסה הפרטית הפנויה של משקי הבית. שנית, ההתאוששות של גוש האירו נבלמה על ידי הגבלות קפדניות יותר הקשורות למגפה על. זה גורם מרכזי להאטה הניכרת בתוצר של גרמניה, אוסטריה, הולנד ומדינות אחרות ברביע הרביעי של 2021.

לבסוף, גוש האירו נפגע קשה יותר מארה"ב מבעיות שרשרת האספקה של מגזר יצור כלי הרכב, שהוא בעל חלק גדול יחסית בכלכלת גרמניה, השפעות גם על מדינות אחרות. הירידה בתפוקת הרכב הגרמני לכשעצמה גרעה ככל הנראה כ-0.3% מהתוצר של גוש האירו. כמו כן, מדינות כמו ספרד, פורטוגל, יוון ואיטליה תלויות מאוד בתיירות, במידה רבה יותר מאשר מידת התלות של ארה"ב ונראה שגורם זה גרע כ-0.4% מהתוצר של גוש האירו.

עתה, הצמיחה בארה"ב צפויה להאט, זאת לנוכח מספר גורמים הקיימים בארה"ב ובמידה פחותה בגוש האירו: הפסקת תכניות ההרחבה האדירות של ארה"ב; חסכון של משקי הבית בארה"ב שנפגע מירידות השערים בשוק המניות האמריקאי לו משקי הבית חשופים באופן רב מן הרגיל; התייקרויות רבות ונרחבות יותר בארה"ב מאשר בגוש האירו ופגיעה רבה יותר בכוח הקנייה של הצרכנים; וקושי רב יותר בשוק העבודה האמריקאי ומחסור מתמשך ואף מעמיק של עובדים.

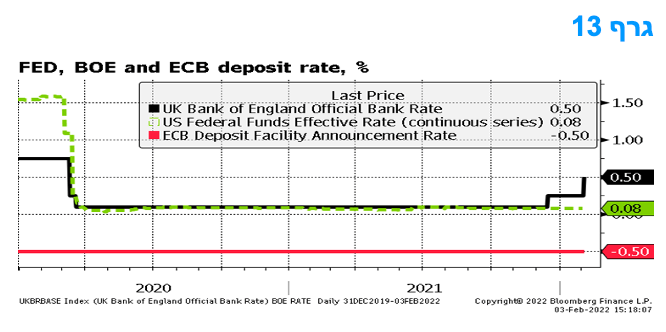

הבנק המרכזי בבריטניה ממשיך את העלאות הריבית, והאם העלאת הריבית באירופה הולכת ומתקרבת?

הבנק המרכזי של אנגליה החליט להעלות את הריבית בממלכה ל-0.5%, כצפוי, לאחר שבדצמבר העלה אותה מ-0.1% ל-0.25%. הבנק הבריטי היה הראשון מבין הבנקים הגדולים בעולם שהעלה את הריבית מאז פרוץ משבר הקורונה, כאשר זו הפעם הראשונה מאז שנת 2014 שחלות באנגליה שתי העלאות ריבית רצופות.

מהפרוטוקולים של ועדת המדיניות המוניטרית של הבנק עולה ש-4 מתוך 9 חברי ועדה הצביעו בעד העלאת הריבית ל-0.75%, כדי להשיג את יעד האינפלציה שעומד על 2%. לפני כן, מעריכים כלכלני הבנק שהאינפלציה תגיע עד ל-7% בשיעור שנתי. כמו כן, הוועדה הצביעה פה אחד להתחיל לצמצם את מלאי רכישות האג"ח הממשלתיות והקונצרניות עד סוף 2023.

הצהרת המדיניות המוניטרית של ה-ECB לא שינתה את הריבית וגם לא שינתה עדיין ההנחיה קדימה יחסית למה שהוצג בדצמבר: סיום רכישות ה-PEPP בחודש מרץ והפחתת כלל רכישות הנכסים נטו ל-20 מיליארד אירו לחודש עד לאוקטובר. ה-ECB לא יעלה את הריבית כל עוד לא התקיימו תנאי האינפלציה שלה ותכניות הרכישה הגיעו לסיום.

התחזית הנוכחית היא שה-ECB יעלה את ריבית הפיקדונות השלילית לאפס עד לסוף 2023, כאשר ההעלאה הראשונה תתבצע ככל הנראה בתחילת השנה הבאה. עם זאת, ככל שהאינפלציה תמשיך ותפתיע עוד ועוד כלפי מעלה, גדל הסיכוי להעלאת ריבית עוד השנה. צפוי ש ECB ישנה שוב את תוכניות המדיניות שלו בחודש מרץ בכדי לאפשר הפחתה מהירה יותר של רכישות הנכסים, מה שיאפשר העלאות הריבית עוד השנה.

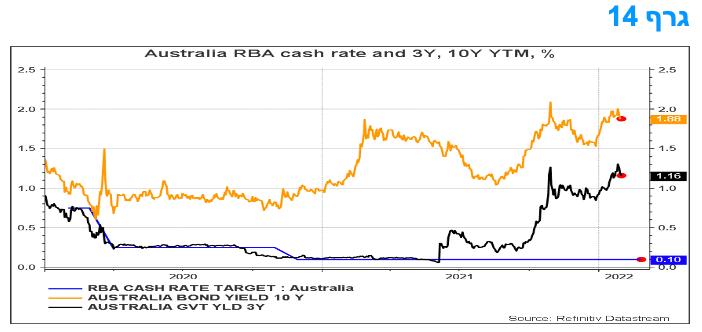

בנק המרכזי של אוסטרליה RBA מסיים את רכישות הנכסים אך מאותת כי העלאת ריבית עדין אינה על הפרק.

בנק ה-RBA הודיע על ההחלטה לסיים את רכישות האג"ח שלו ב-10/2/22. הבנק עדכן מטה את תחזית צמיחת התמ"ג לרביע הרביעי של 2022 מ-5.5% ל-4.25% ולרביע הרביעי של 2023 מ-2.5% ל-2.0%. למרות זאת, הבנק צופה כעת שיהיה פחות כושר יצור פנוי במשק, שכן הוא שינה את תחזית סוף 2023 לשיעור האבטלה מ-4.0% ל-3.75%. יתרה מכך, בתגובה לזינוק האחרון באינפלציה הבסיסית, הבנק צופה כעת שהאינפלציה "המוחלקת" (TRIMMED MEAN) תטפס מ-2.6% ברביע הרביעי של 2021 ל-3.25% "ברביעים הקרובים". האינפלציה צפויה להישאר מעל לאמצע של תחום היעד של 2-3% עד סוף 2023, ברמה של 2.75%.

הבנק ציין כי סיום תוכנית רכישת האג"ח שלו "אינו מרמז על עליית ריבית בטווח הקרוב" וציין כי מוקדם מדי להסיק שהאינפלציה מצויה באופן יציב בטווח היעד. עם זאת, הבנק נטש את השקפתו שבכדי לגרום לחריגה מיעד האינפלציה על פני זמן, עליית השכר תצטרך להיות "גבוהה באופן מהותי". צפוי שבמחצית השנייה של 2022 יבשילו התנאים להעלאת ריבית, עם העלאה ראשונה באוגוסט, והמשך התהליך עד לכ – 1.25% ב- 2023 וזאת מכ-0.1% כיום.

בהקשר של המשק הישראלי, הנתונים שתוארו לעיל עבור אוסטרליה דומים בחלקם להערכות לגבי הנשק הישראלי. בהתאם לכך, תוואי העלאת הריבית בישראל צפוי להיות דומה הרבה יותר לזה של אוסטרליה מאשר לזה המסתמן עבור ארה"ב.

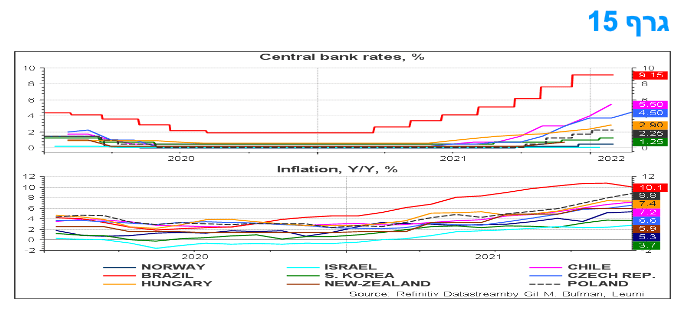

הבנק המרכזי בצ'כיה ממשיך להעלות את הריבית.

הבנק הלאומי של צ'כיה (CNB) העלה את הריבית של 75 נקודות בסיס, ל-4.50%, וכנראה שימשיך בהעלאת ריבית נוספת ל-5.00% במרץ. ה-CNB האט את מהלך ההידוק שלו ב-25 נקודות בסיס בכל אחת משתי הפגישות האחרונות שלו, לאחר שביצע עד כה העלאות של 425 נקודות בסיס מאז יוני. זה בא על רקע האצה של האינפלציה אשר עברה בהרבה את תחזיות ה-CNB. האינפלציה עלתה ל-6.6% בדצמבר, שיעורה הגבוה ביותר מאז אמצע 2008. עליות מחירים גדולות נוספות צפויות השנה עקב המשך התייקרות האנרגיה. הבנק המרכזי עשוי להעלות את תחזית האינפלציה שלו לשנת 2022 של 5.6% בעלייה משמעותית בדוח המדיניות המוניטרית שלו ל-7.5% לפחות.

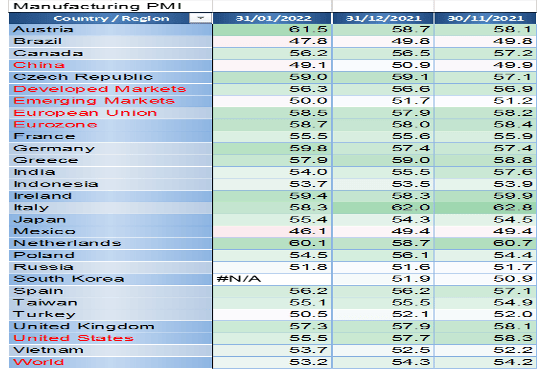

הפעילות התעשייתית העולמית, כפי שמשתקפת במדדי מנהלי הרכש – פגיעה קטנה יחסית מצד האומיקרון.

מדדי מנהלי הרכש, ה-PMI, של הייצור מצביעים בחודש ינואר על שיבושים קטנים יחסית בפעילות, עם תמונה מצב טובה יחסית לרוב המדינות מלבד סין וארה"ב. נראה שהפגיעה מצד האומיקרון בתפוקה הייתה מועטה עד כה וצפויה להיות קצרת מועד. היוצאות מן הכלל, הן סין וארה"ב, שם הייתה היחלשות ב-PMI.

במקרה של סין, נראה שהירידה משקפת מאמצים גדולים לבלימת התפשטות הווירוסים וזאת במחיר של פגיעה יזומה בפעילות. ההיחלשות בסין קשורה גם "להתקררות" תחום הנדל"ן שם ולירידה בעוצמת הביקוש החיצוני. בארה"ב, סקר הייצור החלופי, זה של ה- ISM, מצביע על מצב יותר טוב בהרבה יותר מאשר סקר ה-PMI של IHS/Markit, כך שיש לקבל בזהירות את התמונה לגבי ארה"ב, ויתכן ומדובר בבעייתית מדידה בעת הנוכחית.

מחוץ לשתי הכלכלות הגדולות בעולם, מדדי התפוקה ירדו רק במעט במדינות המתעוררות הגדולות ועלו במדינות המפותחות. לא רק שהפגיעה של האומיקרון בתעשייה הייתה מוגבלת, עסקים רבים מתחילים להביע אופטימיות לנוכח ההגעה לשלב שיא הגל ואף מעבר לשיא.

צבר ההזמנות של החברות גדל בקצב איטי יותר והחברות עדיין מקטינות את מלאי המוצרים המוגמרים שלהן כדי לעמוד בצבר ההזמנות הקודמות. כתוצאה, המחסור עדיין חריף, והשיבושים הגדולים באספקה תורמים לשמירה על רמת מחירים גבוהה. נראה שהחברות מממשות את כוחן בעת הנוכחית בכדי לשמור על הרווחיות ואף לשפרה, זאת דרך המשך העלאת המחירים, מה שצפוי ללחוץ עוד כלפי מעלה את האינפלציה בעולם בתקופה הקרובה.

המלצות לפעילות: המדיניות המוניטרית בעולם הולכת והופכת למהדקת יותר ויותר. מדובר בסביבה שצפויה להמשיך וללחוץ את תשואות איגרות החוב הממשלתיות כלפי מעלה ולכן, לעת עתה, ממשיכה להיות מומלצת אחזקת מח"מ קצר – בינוני לכל היותר. ציפיות האינפלציה מצויות במגמת ירידה בשבועיים האחרונים. אנו ממליצים על אחזקה מאוזנת בין האפיקים בעיקר על רקע המשך העלייה במחירי האנרגיה וציפייה למדדים גבוהים יחסית במחצית הראשונה של שנת 2022.

המגמה השלילית בשוק האג"ח הממשלתי נמשכה גם השבוע על רקע המשך ההידוק המוניטרי בעולם שבא השבוע לידי ביטוי בעליות ריבית בבריטניה ובצ'כיה. העלאות הריבית בעולם צפויות להימשך ואף להתגבר במהלך החודשים הקרובים ונראה שההידוק המוניטארי ההולך וגובר (כולל הפסקת רכישות וצמצום מאזנים) של בנקים מרכזיים צפוי להמשיך וללחוץ את התשואות הממשלתיות כלפי מעלה בעולם וגם בישראל. אנו סבורים כי מומלץ להמשיך ולנקוט קו דפנסיבי המתבסס על השקעה במח"מ קצר – בינוני בלבד. מומלצת אחזקת רכיב של אג"ח בריבית משתנה.

צמודי המדד שרשמו עליות נאות במהלך שנת 2021 מפגינים ביצועי חסר בשבועות האחרונים על רקע העובדה כי ציפיות האינפלציה הגיעו לרמות גבוהות של קרוב ל- 3% בממוצע לשנה. אנו סבורים כי ציפיות האינפלציה הקצרות – בינוניות סבירות ברמתן, אולם נראה שהלחץ בחלק הארוך עלול להימשך. בחודשים הקרובים צפויים סדרת מדדים שיהיו גבוהים יחסית לאור המשך העלייה במחירי האנרגיה והלחצים הנמשכים בשרשראות האספקה העולמיות. בתסריט זה נראה כי השקעה בחלק הקצר – בינוני של העקום הצמוד עדין סבירה.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה בטווח של 3- 5 שנים.

צמודי המדד מומלצים להשקעה בעיקר בטווח הקצר - בינוני.

כחלופה להשקעה במק"מ ובשקלים לטווח של עד שנתיים, מומלצת מכירת IRS לטווח קצר – בינוני.

מומלצת השקעה באג"ח בריבית משתנה.

מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי בטווחים קצרים – ביוניים.

אג"ח חברות

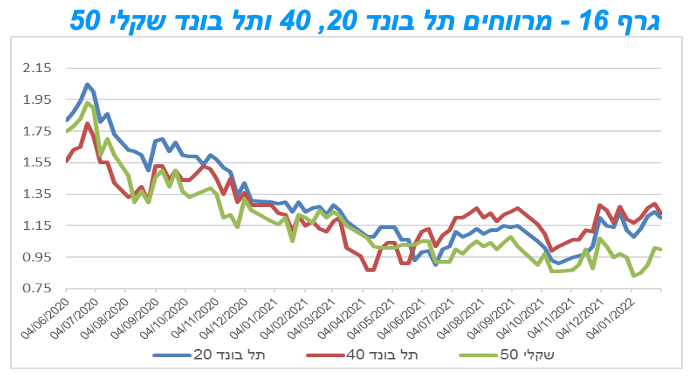

המגמה השלילית בשוק האג"ח הממשלתי המשיכה להעיב גם על המסחר באפיק הקונצרני ובעיקר בכל הקשור לאפיק צמוד המדד הכולל איגרות במח"מ ארוך יותר. מדדי התל בונד השקליים הלא צמודים רשמו ביצועים עודפים השבוע ובעיקר מדד התל בונד גלובל. נרשמה ירידה קלה ברמת המרווחים השבוע על רקע ירידות השערים החדות בשוק האג"ח הממשלתי.

המגמה השלילית בשוק האג"ח הממשלתי ממשיכה להעיב על המסחר באפיק הקונצרני שרשם בממוצע ירידה של קרוב לחצי אחוז השבוע. מדדי התל בונד צמודי המדד המובילים רשמו ירידה שבועית ממוצעת של קרוב ל אחוז על רקע המשך מגמת הירידות באפיק הממשלתי. מדדי התל בונד צמודי המדד כוללים בדרך כלל איגרות בעלות מח"מ ארוך יחסית ולכן סבלו השבוע מירידות השערים החדות בצמודי המדד הממשלתיים לטווחים בינוניים ארוכים. עם זאת הירידות היו מתונות ביחס לירידות השערים באפיק הממשלתי כך שרמת המרווחים אף רשמה ירידה קלה.

שוק ההנפקות סיכם חודש ינואר חזק במיוחד במהלכו גייסו חברות כ – 9.3 מיליארד ₪. לשם השוואה במהלך כל הרבעון הראשון של שנת 2021 גויס סכום דומה. העלייה ניכרת בגיוסים בחודשים האחרונים ייתכן וגם היא בין הגורמים התורמים למגמת עליית המרווחים באפיק הקונצרני.

להערכתנו המרווחים בשוק האג"ח הקונצרני סבירים להשקעה. מרבית הפרמטרים הריאליים בישראל ממשיכים להצביע על המשך הצמיחה של המשק תוך ירידת שיעור האבטלה והמשך יציבות השקל. על רקע זה אנו סבורים כי הביצועים של האפיק הקונצרני צפויים להמשיך ולהיות טובים מביצועי האפיק הממשלתי.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלת החשיפה לאפיק ובעיקר לחברות בדרוגים גבוהים.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מרווחי הפיקדונות של הבנקים נמצאים ברמה סבירה להגדלת החשיפה.

מומלצת השקעה בדרוג קבוצת A ומעלה.

מומלצת השקעה בחברות החשופות בעיקר לפעילות בשוק המקומי.

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי