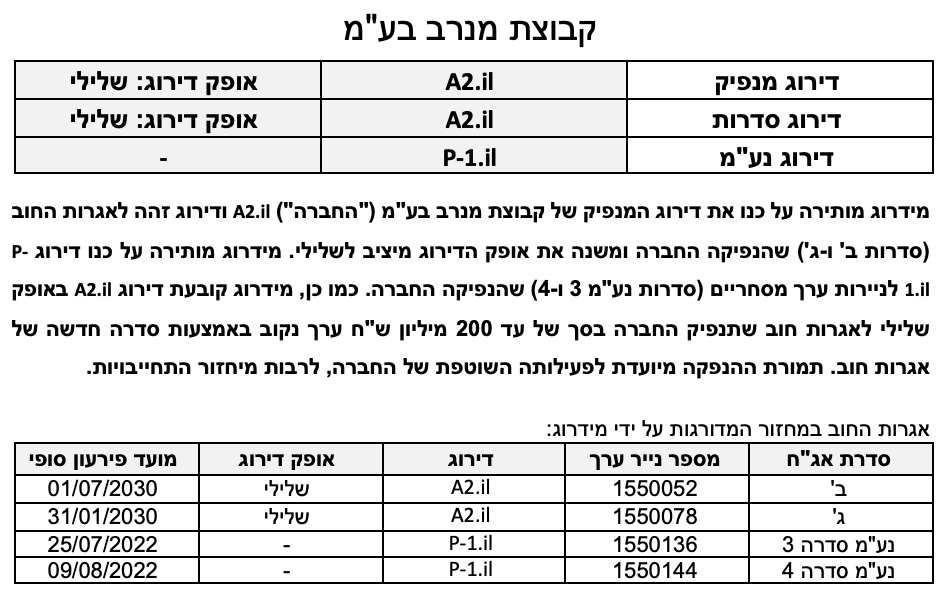

שיקולים עיקריים לדירוג

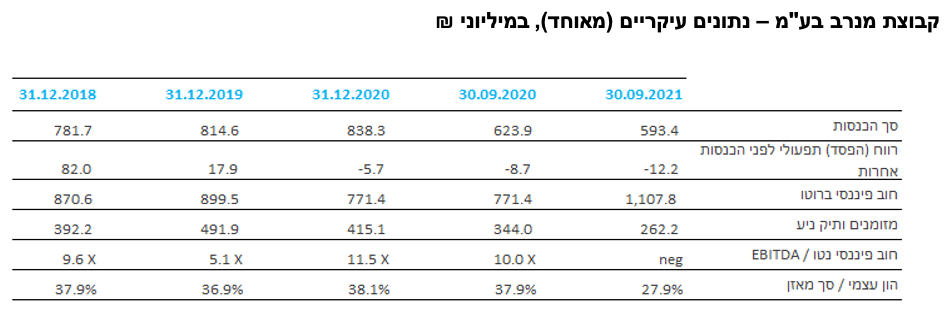

החברה פועלת בעיקר בענף שירותי הקבלנות לבנייה בענפי התשתיות, המגורים והבנייה הציבורית, עם צבר עבודות ליום 30.09.2021 בהיקף של כ-1.3 מיליארד ש"ח. לחברה היקף פעילות נמוך-בינוני במגזר הקבלנות, עם הכנסות של כ-0.8 מיליארד ש"ח בארבעת הרבעונים שעד 30.09.2021, היא מחזיקה ברישיונות קבלניים נרחבים ובעלת ותק וניסיון ארוכי שנים בענף.

ענף הקבלנות מוערך על ידי מידרוג כבעל סיכון עסקי גבוה יחסית בעיקר בשל אופיו הפרויקטלי וחשיפתו למחזוריות הכלכלית הפוגמים ביכולת השבת ההכנסות. כמו כן הענף מאופיין בשיעורי רווחיות נמוכים נוכח תחרות גבוהה ובשל מאפייני ההתקשרות. ענף התשתיות והבנייה הציבורית נהנה ממגמת גידול בשנים האחרונות עקב החלטה אסטרטגית של מדינת ישראל להשקיע בתשתיות תחבורתיות ואחרות, כך, בשנת 2019 פרסם משרד רוה"מ את התוכנית הרב-שנתית "תשתית לצמיחה לשנת 2019" הכוללת 207 פרויקטים בהיקף כולל של 196 מיליארד ש"ח בתקופה של 5 שנים. יצויין, כי משבר הקורונה לא פגע בענף התשתיות ואף האיץ במידה מסויימת קידומם של פרויקטים תחבורתיים.

פעילות החברה במגזר שירותי הקבלנות רשמה הפסד תפעולי בשנים 2020 ו-2021 וככלל מאופיינת ברווחיות נמוכה, זאת בשל היקף פעילות נמוך יחסית, פרויקטים ברווחיות נמוכה וכן בשל מפעל פלדה הפסדי. בתשעת החודשים הראשונים של שנת 2021 הפסדי המגזר התגברו בשל החלטת החברה לסגור את מפעל הפלדה, על כל ההוצאות הכרוכות במהלך זה, וכן בשל הכרה בהפסד מהותי בשני פרויקטי בנייה. אסטרטגיית החברה שגובשה עם החלפת השליטה בחברה במהלך שנת 2020 הינה למקד את הפעילות הקבלנית בתחומי שירותי הבנייה לתשתיות, לפרויקטים פרטיים ולבנייה למגורים, תוך צמצום הפעילות במגזר הבנייה הציבורי. במסגרת זו החברה ביצעה בשנת 2021 שתי רכישות של חברות קבלניות ("דרך עפר" ו-"ארדן משב") הצפויות להגדיל את הכנסותיה במגזר זה ולתרום לרווחיותה. בנוסף, הנהלת החברה נקטה בשינויים ארגוניים שצפויים להגביר את המיקוד הניהולי במגזר הקבלנות. מידרוג מעריכה כי הכנסות החברה במגזר שירותי הקבלנות יעמדו בטווח של 1.0-1.1 מיליארד ש"ח לשנה בשנים 2022-2023, לאור איחוד החברות הנרכשות וצמיחה בצבר במהלך שנת 2022 שצפויה בעקבות כניסת החברה לתחום הבנייה למגורים וכן הגידול בביקוש להשקעה בתשתיות. מידרוג הניחה המשך רווחיות נמוכה יחסית במגזר זה.

במהלך שנת 2021 החלה החברה לחדש את פעילותה בתחום ייזום נדל"ן למגורים עם ביצוע שתי עסקאות לרכישת מקרקעין באזור תל-אביב בהיקף השקעה של כ- 325 מ' ש"ח: עסקת "פארק החורשות" בקרית שלום הכוללת זכויות חכירה לבניית 89 יח"ד בתמורה לכ-137.5 מ' ש"ח (חלק החברה 100%) ועסקת "מתחם התחיה" לרכישת מחצית מהזכויות במקרקעין בשטח של כ-10.5 דונם המיועד לייזום וקידום משותף של תב"ע חדשה לשינוי ייעוד המתחם להקמת 400 יח"ד וכ-30 אלף מ"ר תעסוקה ומסחר (חלק החברה הצפוי כ-36.5%) בתמורה לכ- 187.5 מ' ש"ח. לחברה ניסיון רב בייזום והקמת פרויקטים למגורים בישראל לאורך השנים במסגרת החברה הבת "מנרב פרויקטים" שנמכרה בשנת 2020 במסגרת ארגון מחדש של פעילות החברה. הבשלת הפרויקטים בקרקעות אלו צפויה בטווח הבינוני-ארוך ועל כן הקרקעות יוסיפו להעיב על מינוף החברה.

פעילות החברה בארה"ב כוללת מספר יחידות קרקע ופרויקט דירות מגורים למכירה המצוי לקראת סיום בנייה והחל בחודשים האחרונים במכירה ומסירת דירות. החברה צפויה להשלים את המסירות בפרויקט בעיקר בשנת 2022 במידה שתתרום לשורת ההכנסות והרווח, כאשר החזר ההון העצמי צפוי לחזק את תזרימי המזומנים בשנים 2022-2023. יחד עם זאת, מידרוג אינה מניחה המשך פעילות משמעותי של החברה בארה"ב לאור אסטרטגית החברה למקד את פעילותה בתחום הייזום בישראל.

לחברה מספר תחומי פעילות נוספים, הכולל נכסים מניבים, פרויקטים בזכיינות ושיתופי פעולה בפרויקטים של "דירה להשכיר". החברה פועלת לסגירת מפעל הפלדה בשל היותו מחוץ למיקוד העסקי של החברה, וכן פועלת למכירת אחזקתה בחברה הבת "קוואליטס" העוסקת בתחום הביו-טק. מידרוג רואה בכך גורם איכותי חיובי באסטרטגיית החברה.

מידרוג מעריכה כי הרווח התפעולי של החברה בפעילותה בישראל צפוי להסתכם בטווח של 40-45 מ' ש"ח לשנה בשנים 2022-2023 זאת לאחר שבתשעת החודשים הראשונים של שנת 2021 הציגה החברה הפסד תפעולי של כ-10 מ' ש"ח והפסד נקי בסכום דומה, בזכות רווחי השקעות מני"ע סחירים שקיזזו את הוצאות המימון. השיפור הצפוי ברווח התפעולי נובע מהמשך רווחיות יציבה במגזר המניבים ובמגזר הזכיינות וצמצום ההפסדים החריגים בשנה האחרונה במגזר הקבלנות. בנוסף, מגזר הייזום בארה"ב צפוי לתרום לחברה רווח גולמי ממכירת דירות בהתאם לקצב מכירת הדירות ומסירתן, בהיקף של 35-45 מ' ש"ח בשנה הקרובה.

החוב הפיננסי נטו המאוחד של החברה (חוב פיננסי בניכוי מזומנים ושווי מזומנים ובניכוי תיק ני"ע סחיר) הסתכם בכ- 846 מ' ש"ח ל-30.09.2021, עלייה חדה בהשוואה לחוב נטו של כ- 427 מ' ש"ח ל-30.09.2020, בסמוך לאחר מכירת מנרב פרויקטים וטרם להשקעות המהותיות שביצעה החברה במהלך שנת 2021 בקרקעות וברכישת חברות במגזר הקבלנות כנזכר לעיל. בתוך כך, החברה מימשה חלק מתיק ניירות הערך במהלך שנת 2021 לצורך הקטנת החוב ברוטו. יחס הון עצמי למאזן עמד על כ-28% ליום 30.09.2021 בהשוואה לכ-38% ליום 30.09.2020. על פי התאמות מידרוג, הכוללות איחוד החברה הבת בארה"ב, יחס הון למאזן ליום 30.09.2021 עומד על שיעור של כ- 24%. העלייה בחוב נטו, ובפרט רכישת הקרקעות שאינן נושאות תזרימי מזומנים, מעיבה על יחסי הכיסוי של החברה שהואטו בחדות בשנת 2021, הן בשל הירידה בתזרימי המזומנים בשל מכירת פעילות היזום והן בשל הגידול בחוב. יחס חוב פיננסי נטו ל-EBITDA צפוי לעמוד סביב X 15.0 בשנה הקרובה והינו איטי מאוד לרמת הדירוג. מידרוג מעריכה כי החברה תקטין במידה מסוימת את החוב הפיננסי בטווח הזמן הקצר, בעיקר באמצעות התקדמות הפרויקט בארה"ב וכן מכירת קרקעות בארה"ב, זאת בהתאם לאסטרטגיית החברה, באופן שיחס ההון העצמי למאזן ישתפר חזרה לרמה של סביב 30%. היקף ה-FFO צפוי להיות נמוך יחסית בטווח של 45-55 מ' ש"ח לשנת 2022 ואף תנודתי יחסית ויתרום במידה מועטה לקיטון בחוב.

מידרוג הביאה בחשבון את תכניות החברה, תחת קבוצת הבעלים החדשה בחברה, להקטנה משמעותית בחוב הפיננסי בשנה הקרובה, לטיוב פעילות הקבלנות באמצעות הגברת המיקוד העסקי ושיפורים ניהוליים. יחד עם זאת, קיימת אי וודאות באשר להוצאה לפועל של מהלכים אלו של החברה שהובאה בחשבון בהצבת אופק הדירוג השלילי.

שיקולים נוספים לדירוג

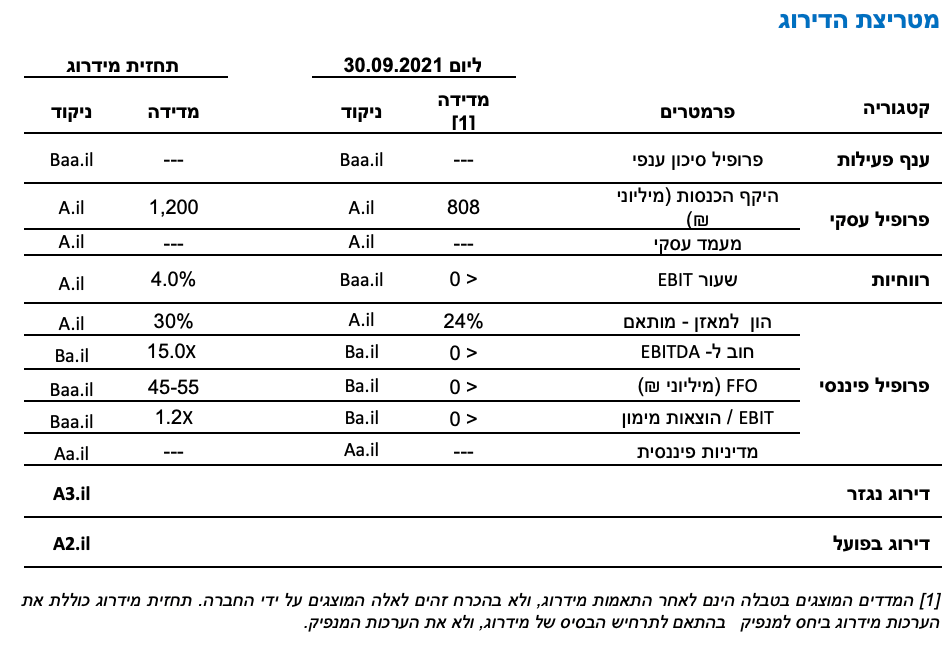

דירוג החברה A2.il גבוה בדרגה אחת מהדירוג הנגזר ממטריצת הדירוג A3.il, וזאת בשל השיקולים הבאים: לחברה נכסים מניבים לא משועבדים (או שקיים בגינם מימון חלקי) ביתרה של כ- 400 מיליון ש"ח. נכסים אלו, והאפשרות לממשם או לקבל מימון כנגדם, מקנים לחברה גמישות פיננסית משמעותית. גמישות זו, אשר להערכת מידרוג תורמת ליציבות החברה ולפרופיל העסקי, אינה מקבלת ביטוי במסגרת הפרמטרים הכלולים במטריצת הדירוג.

אופק הדירוג

אופק הדירוג השלילי נובע מהשחיקה בפרופיל הפיננסי של החברה, ובייחוד הגידול בחוב הפיננסי שמוביל להאטת יחסי הכיסוי של החברה. מידרוג מעריכה כי דירוג החברה עלול להיפגע ככל שהחברה לא תציג שיפור מהותי בצבר ההזמנות, ברווחיות ובתזרימי המזומנים מפעילות הליבה במגזר שירותי הקבלנות, לצד ירידה מהותית בחוב הפיננסי על בסיס תכניות החברה למכירת נכסים והשלמת פעילות הייזום בארה"ב.

גורמים אשר יכולים להוביל לשיפור אופק הדירוג:

שיפור מהותי ומתמשך בפעילות החברה בתחום הקבלנות בדגש על הגדלת היקף הפעילות ותוך שיפור הרווחיות.

קיטון מהותי בחוב הפיננסי ושיפור יחסי הכיסוי אל מתחת ל-10 חוב נטו ל-EBITDA.

יצירת צבר משמעותי של פרויקטים בייזום למגורים.

גורמים אשר יכולים להוביל להורדת הדירוג:

אי הקטנת החוב הפיננסי חריגה מתחזיות מידרוג ליצירת צבר פרויקטים בייזום.

אי שיפור ברווחיות התפעולית וביחסי הכיסוי של החברה.

הדירוג לז"ק ודירוג ניירות הערך המסחריים עלול לרדת ככל שירד דירוג המנפיק וכן ככל שתחול שחיקה בנזילות החברה ובמקורות הנזילות לכיסוי הנע"מ.

דירוג נייר ערך מסחרי

הדירוג P-1.il לניירות הערך המסחריים (סדרות 3 ו-4) שהנפיקה החברה מבוסס על הדירוג לזמן ארוך של החברה A2.il, ועל ניתוח הנזילות שלה. כמו כן דירוג הנע"מ נסמך על הצהרת החברה בפני מידרוג כי תשמור לאורך כל תקופת הנע"מ על מסגרות אשראי פנויות וחתומות ו/או יתרות נזילות לפחות בגובה יתרת הנע"מ. נכון ליום 30.09.2021 לחברה יתרות נזילות, לרבות ני"ע סחירים בסך של כ- 262 מ' ש"ח. לחברה מדיניות לשמירה על יתרות נזילות גבוהות לאורך זמן ולהערכת הנהלת החברה, רמת הנזילות המייצגת לטווח הבינוני-ארוך תעמוד על כ-200 מ' ש"ח.

ניתוח הנזילות לשנת 2022 כולל, בין היתר, את ניתוח פעילות החברה, המזומנים מפעילותה השוטפת, השקעות צפויות ועוד. להערכת מידרוג, לתקופת דירוג נייר הערך המסחרי, לחברה עודף מקורות על שימושים אשר הולם את הדירוג לז"ק.

מקורות לתקופה

תמורה (נטו) ממכירת מניות קואליטס.

הכנסות מדמי שכירות ודמי ניהול נכסים מניבים ומפעילות שוטפת במגזר הביצוע.

קבלת הלוואות לזמן ארוך כנגד נכסים מניבים.

חלוקת רווחים מפעילות ארה"ב.

תקבולי רווחים מפרויקט "עיר הבה"דים".

שימושים לתקופה

הוצאות מימון ושירות חוב תזרימיות, לרבות החזרי קרן הלוואות ואג"ח, הוצאות תפעול שוטפות, בהתאם לנתוני החברה.

השקעותיה הצפויות של החברה בתקופת הדירוג, בהתאם לתוכניות החברה לרבות השקעות שוטפות והשקעות אחרות.

Image by Hands off my tags! Michael Gaida Pixabay

Image by Hands off my tags! Michael Gaida Pixabay