המחקר בוחן את ההשפעה של פסיקה תקדימית של בית המשפט בשנת 2013, שנתנה כוח לנושים לכפות הליך חדלות פירעון על חברות ששווי נכסיהן נמוך משווי התחייבויותיהן, גם בהיעדר תניה ספציפית בשטר-החוב של האג"ח.

בהתבסס על תגובת השוק, המחקר מוצא שהפסיקה, המאפשרת כפיית הסדר חוב בשלב מוקדם יותר, כאשר מצבה של החברה עודנו שפיר יחסית, הועילה למחזיקי האג"ח (הנושים) על-חשבון בעלי-המניות. המחקר מוצא גם שהשווי הנקי של חברות בקשיים שהושפעו מהפסיקה עלה ביחס לחברות אחרות. יש אינדיקציות לכך שחברות בקשיים שהושפעו מהפסיקה גייסו יותר הון, אבל נראה שחלקן שיפרו את השווי גם באמצעות שימוש בחשבונאות אגרסיבית. כתוצאה מכך, הדוחות הכספיים של חברות אלה מספקים מידע פחות אמין למשקיעים.

המחקר הנוכחי הוא הראשון שבוחן את ההשפעה של גידול ביכולתם של הנושים לאלץ חברות להיכנס להסדר חוב, והוא ייחודי בהתמקדותו בהשפעה של זכויות הנושים על איכות הדיווח הפיננסי וההתנהלות החשבונאית של החברות. הממצאים מראים ששינויים שנועדו לתת לנושים יותר זכויות במצבי עולם מסוימים עלולים להישחק כתוצאה מתגובות החברות לאותם שינויים.

הגנה על זכויות הנושים היא הבסיס לפיתוחו של שוק חוב פרטי המאפשר לחברות ללוות כסף כדי לממן את פעילותן. עם-זאת, מספר מחקרים מהשנים האחרונות מצאו שלחיזוק של זכויות הנושים בחברות יכולות להיות גם תוצאות שליליות בפוטנציה כגון נכונות נמוכה של חברות לקחת סיכונים עסקיים או להתמנף. מחקר חדש של אסף חמדני מאוניברסיטת תל-אביב, ישי יפה מהאוניברסיטה העברית, יבגני מוגרמן מאוניברסיטת בר-אילן, רות רוז מהאוניברסיטה העברית ונדב שטינברג מבנק ישראל, מגלה השפעה שלילית נוספת של רפורמה שהגדילה את זכויות הנושים.

המחקר בוחן פסיקה של בית המשפט המחוזי בתל-אביב משנת 2013 שנתנה לנושים את הכח לאלץ חברות שסך התחייבויותיהן עולה על סך נכסיהן (הון עצמי שלילי) להיכנס להסדר-חוב, גם בהיעדר תניה ספציפית בשטר החוב. המחקר מוצא שמחירי אגרות החוב של החברות שהיו צפויות להיות מושפעות מהפסיקה הגיבו בחיוב לפסיקה ואילו מחירי המניות של חברות אלה הגיבו בשלילה לפסיקה, כנראה מפני שהשתפרה היכולת של הנושים לאלץ חברות להגיע להסדר בשלב מוקדם ולמנוע מבעלי-השליטה והמנהלים בחברות להרע את מצבן טרם ההסדר.

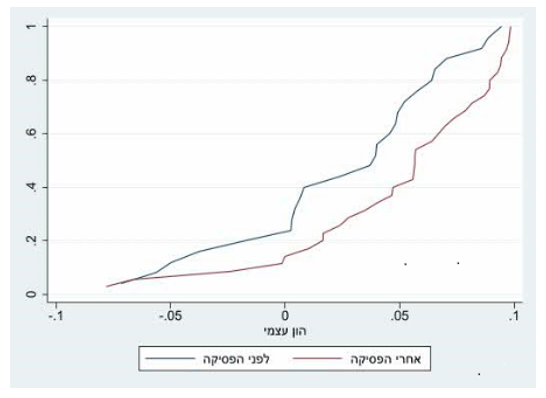

המחקר מוצא שחברות בקשיים שהושפעו מהפסיקה, ולכן גדל האינטרס שלהן לשמור על הון עצמי חיובי כדי להימנע מהסדר חוב ואובדן השליטה בחברה, הצליחו להעלות בצורה משמעותית את ההון העצמי שלהן. בפרט, בשנים שלאחר הפסיקה הרבה פחות חברות שהושפעו מהפסיקה דיווחו על הון עצמי שלילי ביחס לתקופה ערב-הפסיקה (איור 1).

איור 1: התפלגות מצטברת של ההון העצמי בקרב חברות בקשיים פיננסיים שהושפעו מהפסיקה

מקור: עיבודי החוקרים לנתוני בנק ישראל

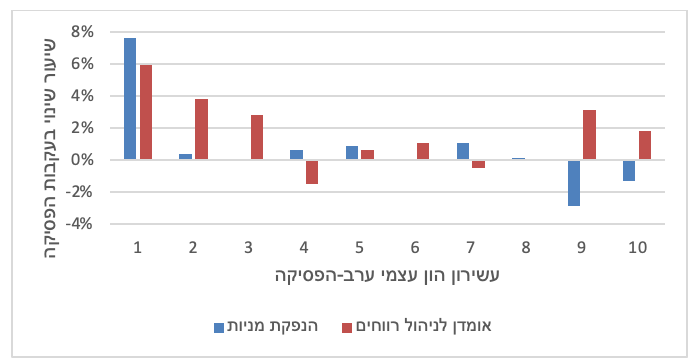

מה מסביר את הגידול בהון העצמי של החברות שהושפעו מהפסיקה? המחקר מוצא גידול בהנפקות המניות אצל חלק מהחברות הללו, בעיקר אלה שסבלו ערב הפסיקה מהון עצמי נמוך במיוחד. חברות אלה היו בקשיים פיננסיים משמעותיים, ולאחר הפסיקה היו בסכנה מוחשית של הסדר חוב. לכן, רבות מהן הגיבו באמצעות גיוס הון נוסף מבעלי-המניות. זו דרך לשפר את מצבה הפיננסי של חברה בקשיים והיא טובה עבור הנושים מפני שהיא מכניסה לקופתה של החברה כסף חדש שיוכל לשמש לעמידה בהתחייבויות שלה. ואולם, לצד הגידול בהנפקות, המחקר מוצא שהפסיקה הובילה גם לשינוי בהתנהלות החשבונאית של החברות. המחקר מעלה שבחברות אלה חלה הרעה במדדים מקובלים לשמרנות חשבונאית. בין השאר, חלה עליה גבוהה מהצפוי בתופעה שידועה בספרות המקצועית כ- 'ניהול רווחים' - מצב שבו החברות מציגות נתונים חשבונאיים בצורה חוקית, אך כזו שמשקפת תמונה ורודה, לעתים ורודה מדי, ביחס לביצועים בפועל של החברה (איור 2).

איור 2: שיעור השינוי בהנפקת המניות ובאומדן לניהול רווחים בחברות שהושפעו מהפסיקה ביחס להון העצמי שלהן ערב הפסיקה

מקור: עיבודי החוקרים לנתוני בנק ישראל

לבסוף, המחקר מוצא ראיות לכך שהאגרסיביות החשבונאית, שסייעה לשיפור המאזנים של החברות בטווח הקצר, מתואמת עם רווחיות נמוכה יותר בשנים שלאחר מכן. חשוב מכך, ניהול רווחים והיעדר שמרנות בדיווח עלולים להפוך את הדוחות הכספיים של החברות לפחות אינפורמטיביים ולפגוע בערך שהם מספקים לבעלי העניין בחברה, ובפרט לנושים. בהתאם לחשש זה, המחקר מוצא שלאחר הפסיקה בעלי האג"ח הגיבו בצורה חלשה יותר לדוחות הכספיים של החברות שהושפעו מהפסיקה.

המחקר מצטרף למספר הולך וגדל של מאמרים המשתמשים בזעזוע חקיקתי או משפטי כדי לבחון את ההשפעות של גידול בזכויות הנושים על התנהגות החברות. המחקר הנוכחי הוא הראשון שבוחן את ההשפעה של גידול ביכולתם של הנושים לאלץ חברות להיכנס להסדר חוב, והוא ייחודי בהתמקדותו בהשפעה של זכויות הנושים על איכות הדיווח הפיננסי וההתנהלות החשבונאית של החברות. הממצאים מראים ששינויים שנועדו לתת לנושים יותר זכויות במצבי עולם מסוימים – שינויים שעשויים להיות רצויים במקרים רבים- עלולים להוביל גם לתוצאות שליליות בלתי-מתוכננות. מצד אחד, הכח שניתן לנושים יכול לתמרץ חברות בקשיים חמורים לגייס הון או, לחילופין, לתת לנושים את הכח לפעול ולהגיע להסדר חוב מוקדם כאשר החברה אינה מצליחה לפעול לשיפור מצבה. מצד שני, הגידול בזכויות הנושים עלול לתמרץ חברות בקשיים לנפח את הרווחים והמאזן שלהן ואגב כך לפגוע באיכות המידע בשוק ההון.

Image by PublicDomainPictures from Pixabay

Image by PublicDomainPictures from Pixabay