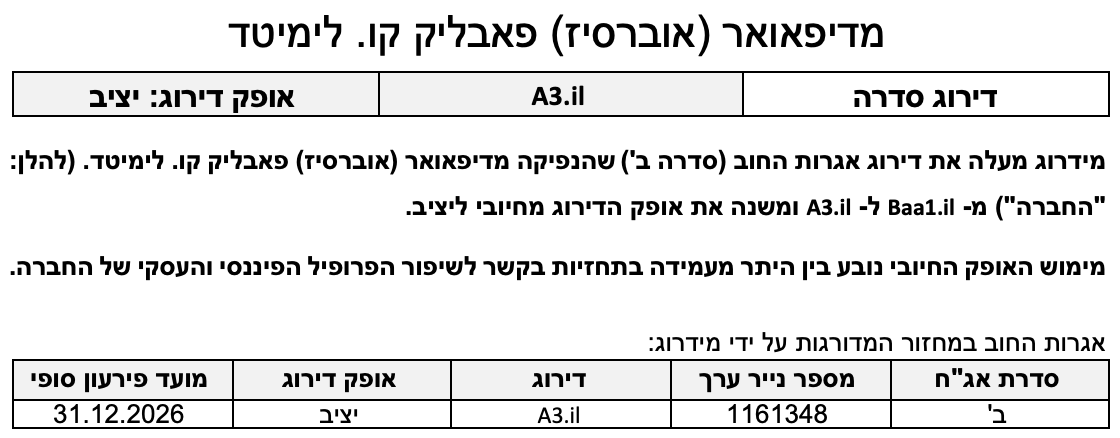

שיקולים עיקריים לדירוג

פעילות החברה מתמקדת בנכסים מניבים למסחר קהילתי/שכונתי מעוגן סופרמרקטים בצפון מזרח ארה"ב, תת-מגזר סולידי בעל מאפיינים אנטי מחזוריים בשל עומס שכירות נמוך מאוד ובעל חשיפה נמוכה יחסית להשפעות המסחר המקוון. כך, על אף התפרצות הקורונה נכסי החברה הציגו יציבות מאז שנת 2020 עם פגיעה מינורית בשוכרים בודדים.

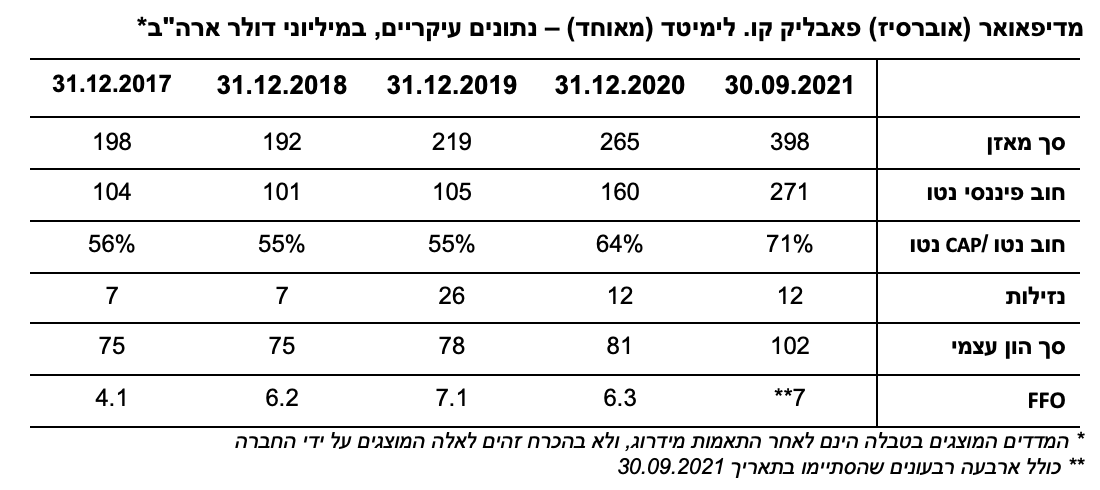

שיעורי תפוסה גבוהים לאורך זמן בנכסי החברה ופיזור נכסי טוב יחד עם איכות גבוהה של השוכרים וחוזי שכירות ארוכים, תורמים לחיזוק הפרופיל העסקי של החברה. בנוסף, החברה מציגה צמיחה בהיקפי פעילותה בין היתר לאור השלמת רכישת פורטפוליו נכסים בתחילת הרבעון השלישי של שנת 2021, כך שהיקף המאזן הצפוי להסתכם ב- 450-530 מיליון דולר בהתאם לתרחיש הבסיס של מידרוג והינו הולם את רמת הדירוג.

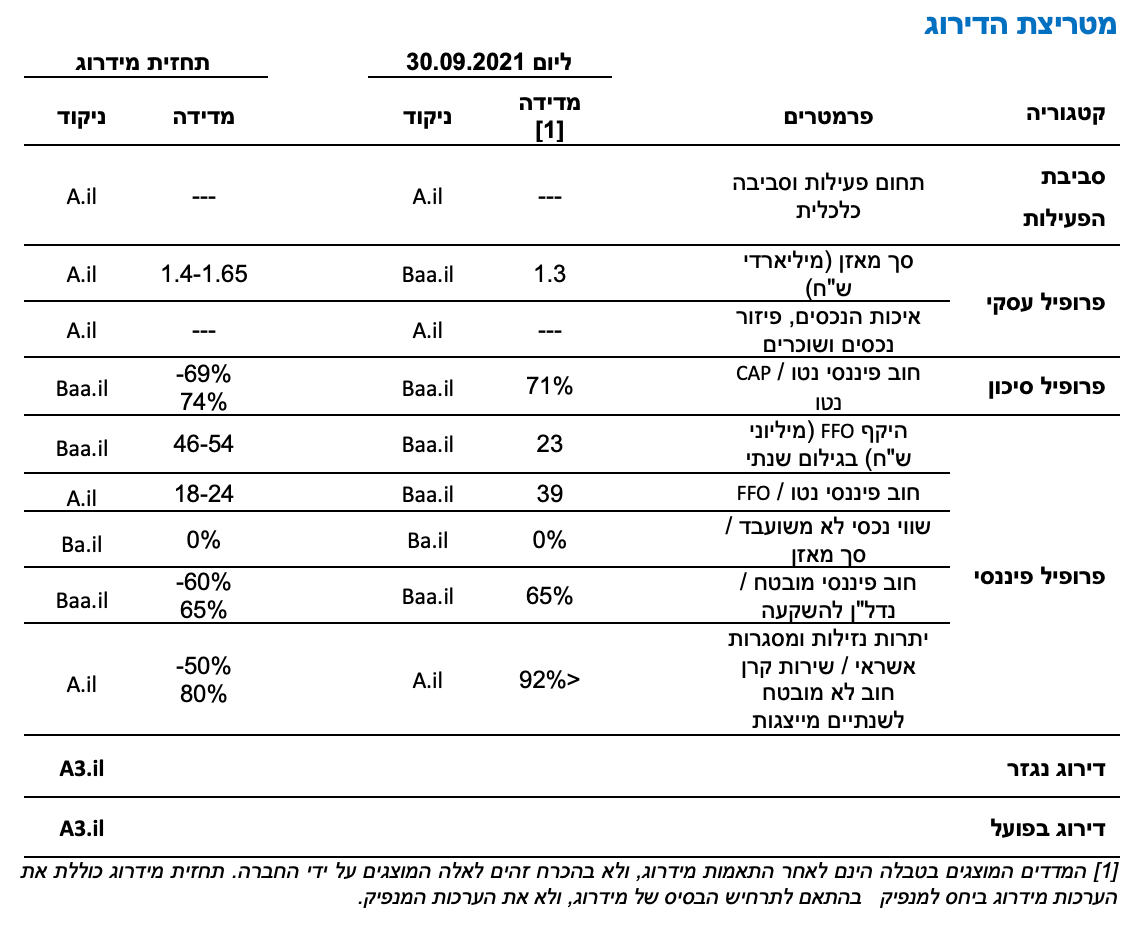

יחס המינוף של החברה ליום 30.09.2021 הינו 71%. בהתאם להערכת מידרוג, שיעור המינוף צפוי להיות יציב ולעמוד בטווח של 69%-74%, אשר אינו הולם את רמת הדירוג. שיעור זה מושפע לשלילה לאור הנחת רכישה של נכסים חדשים אולם, כתוצאה מהגידול הצפוי בהיקף הפעילות השוטפת, בטווח הבינוני-רחוק המינוף צפוי להתכנס לחלק התחתון של הטווח המוערך.

יחסי כיסוי מהירים תומכים בפרופיל הפיננסי של החברה, על אף היקף FFO נמוך ביחס לרמת הדירוג וזאת למרות גידול מתמשך בשנים האחרונות. להערכת מידרוג, היקף ה- FFO לשנת 2021 צפוי להסתכם בכ- 9 מיליון דולר, ובתוספת הנבה שנתית מלאה מהנכסים שנרכשו בשנת 2021 והנחת רכישה של נכסים חדשים נוספים, בטווח הבינוני-ארוך צפוי להסתכם ב- 15-17 מיליון דולר. יחס הכיסוי חוב פיננסי נטו ל- FFO צפוי לנוע בטווח 18-24 שנים, בהתאם לתרחיש הבסיס.

היעדר נכסי נדל"ן להשקעה שאינם משועבדים משליך לשלילה על הגמישות הפיננסית של החברה. יחס חוב מובטח לנדל"ן להשקעה הסתכם ביום 30.09.2021 בכ- 65%. להערכת מידרוג, יחס זה אינו בולט לחיוב ביחס לדירוג וצפוי להיוותר יציב.

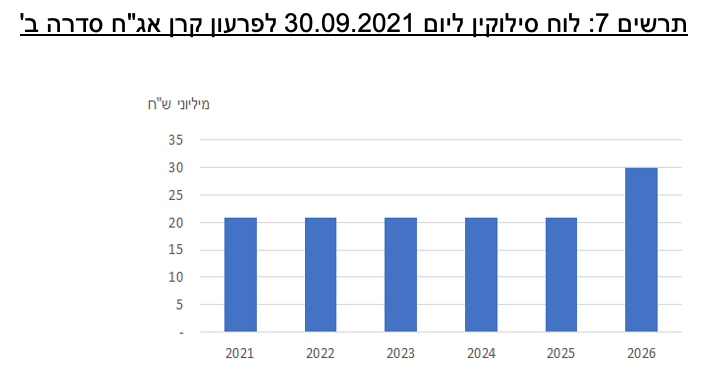

לחברה יתרות נזילות מספקות לצורך שירות אגרות החוב. ליום 30.09.2021, לחברה יתרות נזילות (במאוחד) של כ-12 מיליון דולר אל מול פירעונות שנתיים של אגרות החוב בהיקף של 6 מיליון דולר. יחד עם זאת, יתרת הנזילות בהתאם למדיניות החברה הינה נמוכה במקצת מהיתרה ליום 30.09.2021 אך צפויה להיוותר ברמה מספקת לצורך שירות האג"ח. יצוין לחיוב כי לחברה תזרים שיורי גבוה ביחס לצרכי שירות חוב האג"ח המאפשר פירעון שוטף ללא מיחזור חוב.

תרחיש הבסיס של מידרוג כולל, בין היתר, המשך הפעילות השוטפת, פירעון שנתי של קרן האג"ח בהיקף של כ- 6 מיליון דולר, אמורטיזציה של החוב הבנקאי, מימון מחדש בחלק מנכסי החברה, מכירת נכסים, השקעה בפלטפורמת הלוואות נדל"ן (בוצע בינואר 2022) והקמת קרן להשקעות באמצעות הפלטפורמה שתנוהל ע"י החברה ותמומן (חלק החברה) באמצעות גיוס ההון שבוצע בינואר 2022 כפי שמפורט מטה. בנוסף, נלקח בחשבון הנחה לרכישת נכסים ולגיוס אג"ח. במסגרת תרחיש הבסיס מידרוג ערכה תרחישי רגישות שונים, בין היתר, באשר להשפעת תנודות בשערי חליפין על חוב החברה וכן באשר לשחיקה בשווי נכסי הנדל"ן.

במהלך חודש ינואר 2022, השלימה החברה השקעה בסך 6 מיליון דולר בחברת טכנולוגיה אמריקאית אשר פיתחה פלטפורמת השקעות אינטרנטית של מודל מימון המונים אשר באמצעותה מועמדות הלוואות לזמן קצר מגובות במשכנתא ליזמים וקבלנים בסקטור הבניה הפרטית למגורים בארצות הברית. כמו כן, בכוונת החברה להקים קרן פרטית להשקעות בהיקף של לפחות 30 מיליון דולר כאשר חלק ההשקעה של החברה בקרן יעמוד על סך של 5 מיליון דולר. הקרן תעמיד הלוואות ליזמים וקבלנים במסגרת הפלטפורמה. לצורך מימון עסקה זו, החברה גייסה הון בינואר 2022 בתמורה ל- 13 מ' דולר. פעילות החברה בפלטפורמה זו, היוותה גורם ניטרלי לדירוג בשל היקפה המתון ולאור מימון ההשקעות באמצעות הנפקת הון.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו כי החברה תשמור על יציבות תזרימית מנכסיה וכן צמיחה בהיקפי פעילותה תוך שמירה על יתרות נזילות מספקות ועל פרופיל פיננסי הולם.

גורמים אשר יכולים להוביל להעלאת הדירוג:

ירידה משמעותית בשיעור המינוף הכולל של החברה.

גידול משמעותי בהיקפי פעילות החברה.

שיפור משמעותי בגמישות החברה.

גורמים אשר יכולים להוביל להורדת הדירוג:

אי שיפור בשיעור המינוף של החברה.

הרעה בענף הפעילות של תת-המגזר בו פועלת החברה – מרכזים מסחריים שכונתיים מעוגני סופרמרקטים בארה"ב.

חריגה ממדיניות הנזילות ואי-שמירה על נזילות הולמת לשירות החוב הבלתי מובטח.

פירוט השיקולים העיקריים לדירוג

פעילות בתת-מגזר מסחר שכונתי/קהילתי, המאופיין בנכסים בעלי תזרים יציב אשר אינם מושפעים מהותית לשלילה משינוי בטעמי הצרכנים ומהשפעת המסחר המקוון בארה"ב

אסטרטגיית החברה מתמקדת ברכישה וניהול של נכסים מסחריים קהילתיים, מעוגני סופרמרקט, בעלי חוזי שכירות ארוכי טווח. מרבית נכסי החברה ממוקמים בעיירות קטנות ובפרברים עירוניים בצפון מזרח ארה"ב ומהווים חלק מחיי היומיום של הקהילה. מלבד סופרמרקטים, מגוון השוכרים של החברה כולל חנויות נוחות למיניהן, מסעדות מהירות וספקי שירותים בסיסיים עליהם הקהילה הקרובה מתבססת. נכסים מסוג זה מושפעים במידה פחותה ממעבר צרכנים למסחר מקוון.

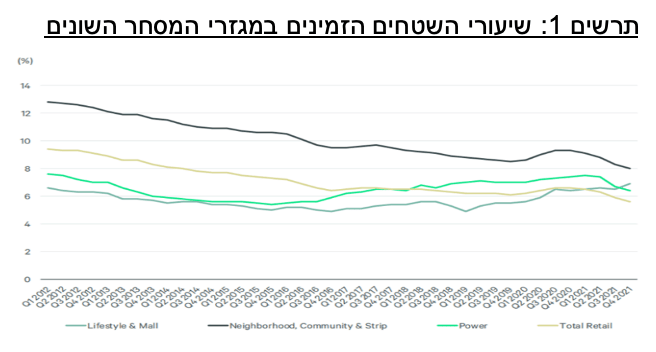

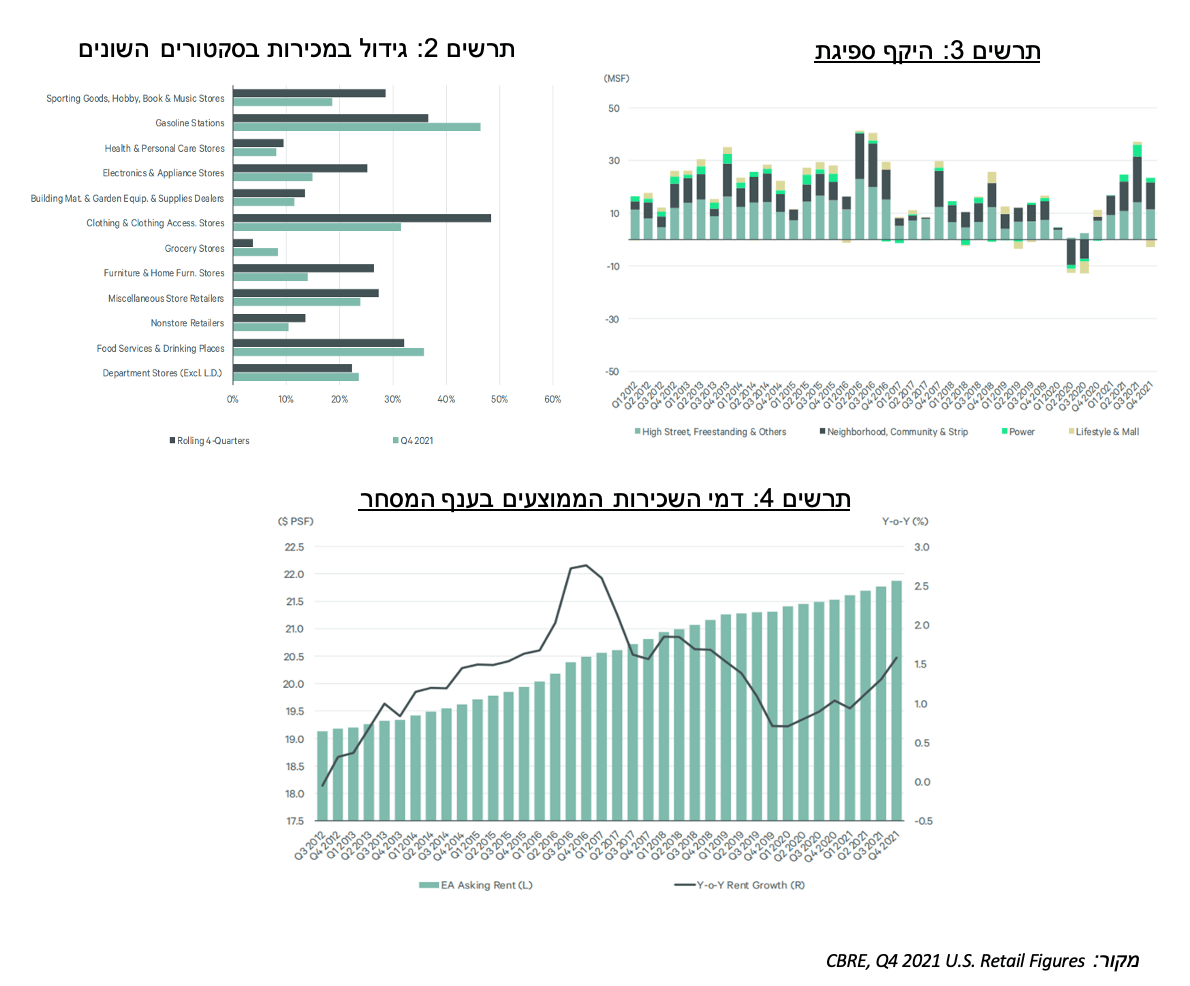

בהתאם לסקירה של CBRE על ענף המסחר בארה"ב , תת-המגזר של נכסים מסחריים קהילתיים/שכונתיים מבוססי סופרמרקטים בארה"ב הציג עליה מתמשכת בשיעורי התפוסות עד פרוץ משבר הקורונה, כאשר עם תחילת המשבר נבלמה מגמה זו ואף נרשמה ירידה מסוימת. במהלך שנת 2021 שיעורי התפוסות הראו התאוששות וחזרה לרמות ולמגמות שהיו טרום המשבר כפי שניתן לראות בתרשים 1.

מגמות אלו מאפיינות גם את כלל ענף המסחר בארה"ב. היקפי המכירות בכלל ענף המסחר צמחו במהלך שנת 2021 בשיעור של כ- 17% ביחס לשנה קודמת כאשר הסקטורים שבלטו במיוחד הינם אופנה, תחנות דלק ומסעדות. ספיגה נטו חיובית מזה 5 רבעונים מעידה על הביקוש בענף, והיצע נמוך של שטחים חדשים הוא הגורם לעליות בשיעורי התפוסה וללחץ כלפי מעלה על מחירי השכירות, שעלו במהלך שנת 2021 בכ- 1.6% והסתכמו ל- 22 דולר בממוצע ל- SF.

ארה"ב, המדורגת בדירוג Aaa באופק יציב על-ידי Moody’s, מאופיינת בכלכלה חזקה ויציבה. לאחר הפגיעה בכלכלה במהלך שנת 2020 בעקבות התפשטות וירוס הקורונה, כלכלת ארה"ב הציגה התאוששות בשנת 2021 הצפויה להימשך גם בשנת 2022 הבאה לידי ביטוי בצמיחה בתוצר הצפוי להסתכם בכ- 5.4% ו- 4.4% בהתאמה.

גידול בהיקף הנכסים ובהכנסות תורמים לחיזוק הפרופיל העסקי

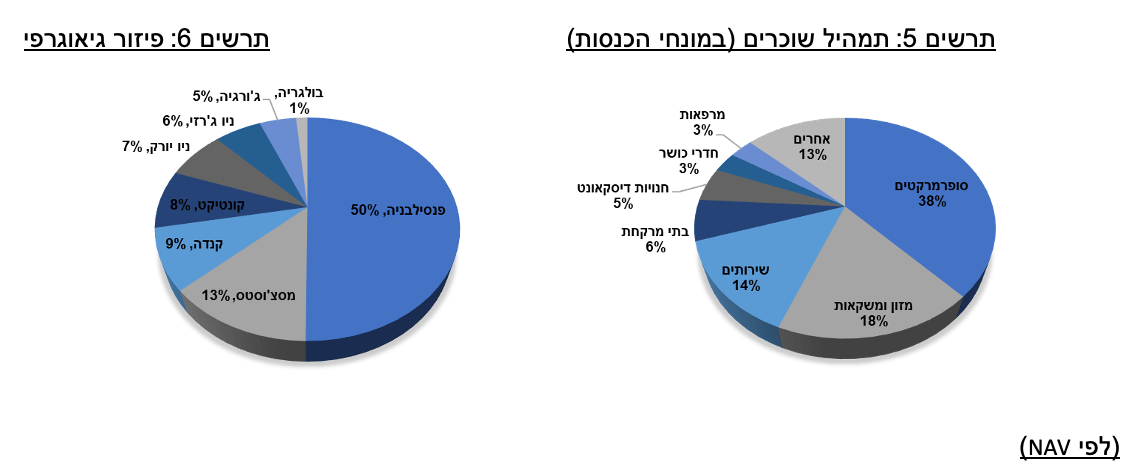

נכסי החברה מתאפיינים בשוכרי עוגן לתקופות ארוכות ובהתאם לכך, נכון ל- 30.09.2021, שיעור התפוסה המשוקלל בנכסים המסחריים של החברה מסתכם בכ- 94% ומח"מ החוזים, נכון לאותו מועד, מסתכם בכ-6 שנים. תמהיל שוכרי החברה מורכב מסופרמרקטים של רשתות מובילות ולצידן בעיקר חנויות מזון ומשקאות, בתי מרקחת, חנויות דיסקאונט ונותני שירותים. לאור האמור לעיל, הנכסים הינם בעלי תזרים יציב ועמידים למחזורי עסקים שליליים בפרט בצל קשיי הקורונה.

בתחילת הרבעון השלישי של שנת 2021 השלימה החברה רכישה של פורטפוליו נכסים הכולל 5 מרכזים מסחריים פתוחים, מעוגני סופרמרקטים, במטרופולין של פילדלפיה, במדינת פנסילבניה שבארה"ב התואמים את אסטרטגיית החברה, בהיקף של כ- 115 מיליון דולר ובכך הרחיבה את צבר הנכסים המניבים ואת פיזורו, כך שהנכס העיקרי של החברה מהווה 10% בלבד מסך שווי נכסי הנדל"ן להשקעה ושלושת הנכסים העיקריים מהווים 26%. לאחר השלמת עסקה זו, ה- NOI השנתי המייצג של החברה הינו כ- 25 מיליון דולר בהשוואה ל- 13-16 מיליון דולר בשנים 2018-2020. העסקה מומנה באשראי בנקאי בשעבוד הנכסים שנרכשו.

בעקבות עסקה זו גדל סך מאזן החברה וליום 30.09.2021 הסתכם בכ- 398 מיליון דולר. בהתאם לתרחיש הבסיס של מידרוג, הכולל בין היתר גיוס הון (שבוצע), הקמת קרן השקעות בהלוואות נדל"ן וכן רכישת נכסים, היקף המאזן צפוי לגדול ולהסתכם ב- 450-530 מיליון דולר ובכך להלום את רמת הדירוג.

שיעור המינוף צפוי בטווח הבינוני להיוותר ברמה גבוהה יחסית לדירוג, אולם בטווח הבינוני-רחוק צפוי שיפור הדרגתי

שיעור המינוף חוב נטו ל-CAP נטו, הנגזר ממאזן החברה ליום 30.09.2021 עומד על 71% לעומת 64% בסוף שנת 2021. גידול זה נובע בעיקרו מרכישת פורטפוליו הנכסים בשנת 2021 אשר מומן באמצעות חוב. על פי תרחיש הבסיס של מידרוג, הלוקח בחשבון הנחת רכישת נכסים נוספים, שיעור המינוף צפוי להיוותר ברמות דומות ולעמוד בטווח 69%-74%. אולם בטווח הבינוני-ארוך, גידול בתוצאות הפעילות השוטפת הצפוי לנבוע מרכישת הנכסים, צפוי לתרום להורדת המינוף. יצוין כי החלק העליון של טווח שיעור המינוף לעיל מגלם תרחישי רגישות שונים, בין היתר, באשר להשפעת תנודות בשערי חליפין על חוב החברה וכן באשר לשחיקה בשווי נכסי הנדל"ן. התחזית אינה כוללת חלוקת דיבידנד מאחר ומידרוג מעריכה את מדיניות החברה כמתונה אשר צפויה להלום את מגמת ההשקעות שמבצעת החברה ואת רמת המינוף בה היא מצויה.

היקף ה- FFO של החברה צפוי להסתכם בכ- 9 מיליון דולר בשנת 2021 וזאת בהשוואה לכ- 6 מיליון דולר בשנים 2018-2020. עם מימוש אסטרטגית הצמיחה של החברה באמצעות רכישת נכסים והקמת קרן להשקעות בהלוואות נדל"ן, צפוי גידול בפעילות החברה ובהיקף ה- FFO אשר בטווח הבינוני צפוי להסתכם ב- 15-17 מיליון דולר. יצוין כי על אף הגידול הצפוי, היקף ה- FFO אינו הולם את רמת הדירוג.

יחס כיסוי חוב נטו ל- FFO עמד על 39 שנים בארבעת הרבעונים שעד 30.09.2021, זאת בהשוואה ל- 23 בתקופה המקבילה אשתקד. השינוי המשמעותי נובע מכך שיתרת החוב נטו ליום 30.09.2021 כוללת חוב שניטל בגין פורטפוליו הנכסים שרכישתו הושלמה בתחילת רבעון שלישי 2021, בעוד שה- FFO כולל הנבה ממנו במשך רבעון אחד בלבד, כך שיחס זה אינו מייצג. על-פי הערכת מידרוג, בטווח הזמן הבינוני, עם גידול צפוי בהיקף ה- FFO, יחס זה צפוי לנוע בטווח 18-24 שנים, יחס הבולט לחיוב ביחס לרמת הדירוג.

היעדר נכסי נדל"ן להשקעה שאינם משועבדים משליך לשלילה על הגמישות הפיננסית של החברה. מנגד, תזרים שיורי גבוה ביחס לאג"ח צפוי לספק לחברה מקור לפירעון חוב

לאור היעדר נכסי נדל"ן להשקעה שאינם משועבדים, גמישותה פיננסית של החברה מוגבלת ומשליכה לשלילה על הפרופיל הפיננסי של החברה. יחס חוב מובטח לנדל"ן להשקעה של החברה נכון ליום 30.09.2021 הינו 65%. להערכת מידרוג, יחס זה אינו הולם את רמת הדירוג וצפוי להיוותר ברמתו הנוכחית. מנגד, התזרים השוטף (לאחר אמורטיזציה שוטפת של ההלוואות) הינו בהיקף מספק לצורך שירות חוב האג"ח ללא תלות במיחזור חוב, וצפוי להסתכם ב- 150%-170% בטווח הבינוני. החוב של החברה הוא במח"מ ארוך יחסית, עם עומס פירעונות הפרוס על פני השנים בצורה נוחה, המשליך לחיוב על הנזילות. יתרות הנזילות של החברה ליום 30.09.2021 הסתכמו (במאוחד) לסך של כ- 12 מיליון דולר, בעוד שסך פירעונות האג"ח הצפויים בשנתיים הבאות הינן כ- 6 מיליון דולר. יחד עם זאת, יתרת הנזילות צפויה להישחק לאור הנחת רכישת נכסים חדשים, אך להיוותר ברמה מספקת לצורך שירות האג"ח.

שיקולי ESG

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. החשיפה של החברה לסיכוני ממשל תאגידי הינה נמוכה להערכת מידרוג. המדיניות הפיננסית של החברה מתבטאת ברמת מינוף מתונה לאורך זמן כאשר מעת לעת תיתכן עליה נקודתית עם מימוש אסטרטגית הצמיחה (שהינה מדודה). כמו כן, אין במדיניות חלוקת הדיבידנד חוסר איזון בין האינטרסים של בעלי המניות לבין אלו של בעלי החוב.

Image by Paula Helit from Pixabay

Image by Paula Helit from Pixabay