אג"ח ממשלתי ומקרו

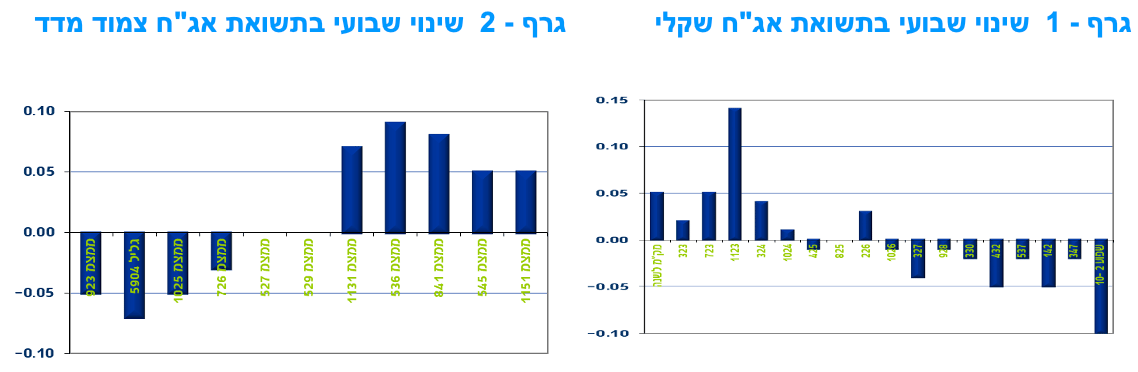

מבט שבועי – על רקע מדד ינואר שפורסם השבוע והיה גבוה מהתחזיות, מגמה מעורבת נרשמה השבוע בשוק האג"ח הממשלתי המקומי. צמודי המדד רשמו ירידת תשואות בחלק הקצר - בינוני של העקום לעומת עליית תשואות בחלק הארוך של העקום. בשקלים הלא צמודים נרשמה מגמה הפוכה של עליית תשואות בחלק הקצר של העקום לעומת ירידת תשואות בחלק הארוך של העקום. כתוצאה מכך נמשכה מגמת השתטחות העקום השקלי הלא צמוד.

מגמה מעורבת נרשמה השבוע במסחר בשוק האג"ח הממשלתי. צמודי המדד לטווח קצר בלטו בירידת תשואות ועליות מחירים לעומת עליית תשואות בחלק הארוך של העקום הצמוד. בשקלים הלא צמודים נרשמה מגמה הפוכה כאשר בחלק הקצר – בינוני נמשכה מגמת עליית התשואות לעומת ירידת תשואות בחלק הארוך של העקום. כתוצאה מכך נמשכה מגמת ההיתללות החריגה של העקום השקלי הלא צמוד לעומת מגמה הפוכה בעקום צמוד המדד.

כתוצאה ממגמות אלו שבו ועלו ציפיות האינפלציה לטווח הקצר לרמה של כ – 3.00% בממוצע לשנה כאשר הציפיות לטווח בינוני – ארוך מתייצבות סביב רמה של 2.50% - 2.55% בממוצע לשנה.

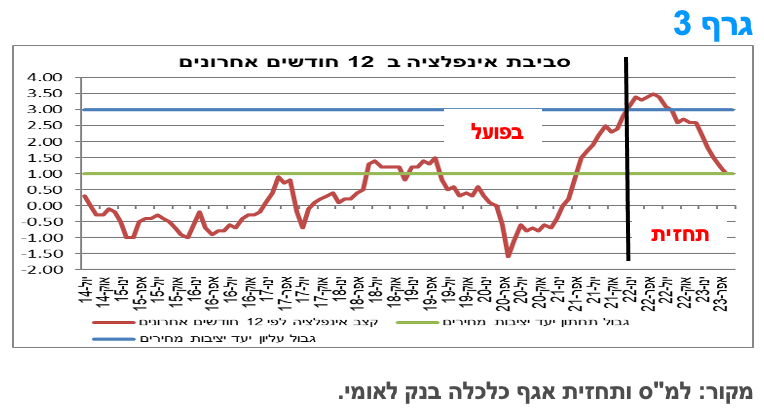

מגמות המסחר הושפעו השבוע בעיקר מפרסום מדד ינואר שהיה גבוה מהתחזיות והוביל את סביבת האינפלציה בראייה שנה אחורה מעט מעבר לגבול העליון של יעד יציבות המחירים. הצפי לכך שהמדדים הקרובים עדיין יהיו גבוהים יחסית ולהעלות את האינפלציה עוד כלפי מעלה (גרף 3) העלו משמעותית את ציפיות השוק לתגובה של בנק ישראל דרך העלאת ריבית מהירה משהיה צפוי עד כה. ביום ב' הקרוב צפוי בנק ישראל לפרסם את החלטת הריבית ונראה כי הבנק יתייחס לעלייה באינפלציה, אם כי נראה כי יבהיר כי עדין לא הגיע העת להעלות את הריבית. נראה שעליית הקצב השנתי של האינפלציה תיבלם באמצע השנה ולאחר מכן הקצב ירד, זאת בזכות השפעות אפקט בסיס (יציאת מדד גבוהים של המחצית הראשונה של 2021 מהחלון של 12 חודשים) וגם בזכות המשך השיפור המתחיל להסתמן במידת החומרה של הבעיות הלוגיסטיות בעולם.

גורם נוסף שדחף את התשואות הקצרות כלפי מעלה היה נתוני הצמיחה החזקים לשנת 2021, בשיעור גידול של כ - 8%, מהיר ביחס להערכות המוקדמות. נתון זה מצטרף לנתוני התקציב לחודש ינואר המשלימים תמונה אופטימית מאוד בקשר למצב הפעילות בכלכלת ישראל.

למרות העלייה באינפלציה מעל לגבול העליון של יעד יציבות המחירים נראה שבנק ישראל ימתין עם העלאות ריבית.

מדד המחירים לצרכן עלה ב-0.2% בחודש ינואר 2022, כך על-פי נתוני הלמ"ס. זאת, לעומת הערכות מוקדמות לשינוי של 0.0-0.1%.

עליית המדד בחודש ינואר חלה, בין היתר, על רקע עליית סעיף המזון, בין היתר, עקב התייקרות במחירי הארוחות מחוץ לבית; ירידה מתונה יחסית לעונתיות המאפיינת את חודשי ינואר בסעיף הלבשה והנעלה; עלייה בסעיף ריהוט וציוד לבית; ועליית סעיף הדיור.

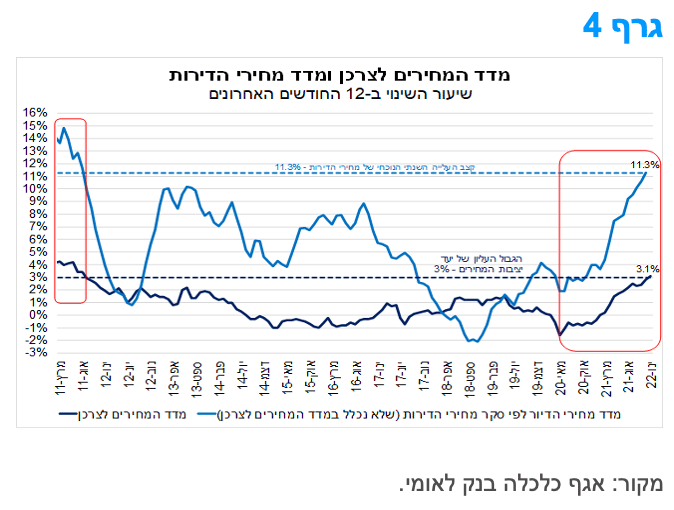

תת-הסעיף שירותי דיור בבעלות הדיירים (שמשקף את מחירי שכר הדירה בחוזים חדשים ומתחדשים) ירד בשיעור מתון יותר מהעונתיות שאפיינה את תת-סעיף זה בחודשי ינואר בשנים שלפני משבר הקורונה. קצב העלייה השנתי של תת-הסעיף שירותי דיור בבעלות אמנם התמתן מעט בחודש ינואר ל-2.8% לעומת 3.3% בדצמבר 2021, אולם הוא צפוי לעלות לסביבה של כ-4% בחודשים הקרובים ולתרום כ-0.7 נקודות אחוז לעליית האינפלציה השנתית. זאת, בין היתר, עקב השפעה בפיגור של העלייה המתמשכת במחירי הדיור. בהקשר זה, נציין כי קצב העלייה השנתי של מחירי הדירות (עפ"י סקר הדירות החודשי של הלמ"ס אשר איננו נכלל במדד המחירים לצרכן) המשיך לעלות בחדות ועמד על כ-11.3% (נובמבר-דצמבר 2021 לעומת נובמבר-דצמבר 2020), שהוא קצב העלייה השנתי הגבוה ביותר מאז אמצע שנת 2011 (גרף 4). במבט קדימה לחודשים הקרובים, קצב העלייה השנתי של מחירי הדירות צפוי להישאר בסביבה הנוכחית, בין היתר, מסיבות של אפקט קצה, אולם בהמשך השנה קצב עליית מחירי הדירות צפוי לרדת מרמות השיא, במקביל להתמתנות הצפויה בביקושים לדיור מרמת השיא הנוכחית בה הם מצויים.

שיעור עליית מדד המחירים ב-12 החודשים האחרונים שהסתיימו בינואר, המשיך ועלה ל-3.1% – השיעור הגבוה ביותר מאז אמצע שנת 2011. מדובר בהתייקרות רוחבית שבמסגרתה כמחצית מסעיפי המדד התייקרו בקצב שנתי העולה על 3%. כפי שניתן לראות בגרף 3, העת הנוכחית מתאפיינת בהתייקרות מחירים משמעותית בסל הצריכה של משקי הבית ובמחירי הדירות באופן אשר הינו חריג ביחס לעשור האחרון.

במבט קדימה, נציין כי אף שהאינפלציה השנתית הנוכחית משקפת חריגה מן הגבול העליון של יעד יציבות המחירים (3%), זוהי חריגה קטנה יחסית, בוודאי בהשוואה להיקפי החריגה הנרשמים במדינות אחרות בעולם. ההגעה לקצב העולה על 3% במהלך הרביע הראשון של 2022 הייתה צפויה, אם כי מדובר בעיתוי מוקדם במעט מאשר היה צפוי קודם לכן. בחודשים הקרובים צפויה עלייה נוספת של הקצב השנתי, אולם עדיין לא נראה שמדובר בחריגה שתביא את בנק ישראל למהלך כה מוקדם של העלאות ריבית. כידוע, לפי חוק בנק ישראל מטרת הבנק היא לשמור על "יציבות המחירים לאורך זמן" כשהכוונה היא שהחוק אינו דורש מהבנק לנקוט בצעדים מידיים להחזיר את האינפלציה לתחום היעד (כדי להימנע מפגיעה בצמיחת המשק) אלא בתוך כשנתיים, כך שבעת הנוכחית לא נדרשים צעדים דרסטיים ומידיים. על רקע זה, ועל בסיס המידע הקיים כיום, תוואי העלאת הריבית על ידי בנק ישראל צפוי לצאת לדרך באמצע 2022 ולהיות בהשהיה יחסית לתוואי הצפוי בארה"ב וגם בקצב מתון יותר מאשר בארה"ב. אנו מעריכים כי במהלך שנת 2022 האינפלציה צפויה להיות בטווח של בין 2.3%-2.8%.

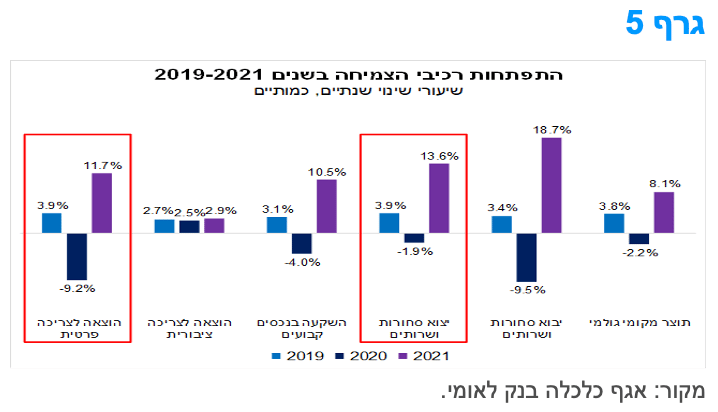

בשנת 2021 התוצר המקומי הגולמי של ישראל צמח בקצב שיא של כ-8.1%, והפתיע לטובה ביחס להערכות המוקדמות

התוצר המקומי הגולמי של ישראל צמח בשיעור חד של 8.1% (ריאלי) בסיכום שנת 2021, זאת לאחר התכווצות של 2.2% בשנת 2020, עקב השלכותיו השליליות של משבר הקורונה. מדובר בשיעור גידול מהיר ביחס להערכות המוקדמות, ובקצב הצמיחה המהיר ביותר מאז שנת 2000. כמו כן, מדובר בקצב צמיחה אשר בלט לחיוב ביחס למרבית מדינות ה-OECD.

ההאצה בקצב הצמיחה בשנת 2021, חלה על רקע ההסרה של מרבית הגבלות הקורונה ופתיחת המשק חזרה לפעילות כמעט מלאה, לאחר הצמצום המשמעותי בפעילות ב-2020. האצת הצמיחה הייתה רוחבית בכל רכיבי הצמיחה (גרף 5). בלטו במיוחד הצריכה הפרטית ויצוא הסחורות והשירותים, שתרומתם לצמיחה ב-2021 הייתה המשמעותית ביותר.

הצריכה הפרטית, שמהווה כ-51% מהתוצר, צמחה אשתקד בכ-11.7% (ריאלי), נתון אשר בלט לחיוב ביחס למדינות ה-OECD, זאת לאחר שהתכווצה בחדות בשנת 2020. קבוצות המוצרים שצמחו בקצב המהיר ביותר, הן: רכישות של מוצרים בני-קיימא (כלי רכב, ציוד חשמלי וריהוט) ובני-קיימא למחצה (הלבשה והנעלה ועוד), שנתמכו בשחרור הביקוש הכבוש לצריכה עם פתיחת המשק. צמיחה מהירה נרשמה גם ברכיבים שנפגעו באופן קשה מהגבלות הקורונה (ריחוק חברתי, הגבלת התקהלויות ועוד), והם: צריכה שוטפת של שירותים (שמהווה כ-30% מסך הצריכה הפרטית) ורכישות של ישראליים בחו"ל. עם זאת, יש לציין שהרמה של רכיבים אלה בשנת 2021 נותרה נמוכה מרמתם בשנת 2019 (לפני פרוץ משבר הקורונה). זאת, בדגש על תחום התיירות, שעודנו מצוי ברמת פעילות נמוכה בהשוואה למצב ערב המשבר.

יצוא הסחורות והשירותים צמח בקצב מהיר, הודות לעלייה חדה ביצוא השירותים האחרים (בעיקר בתחום ההייטק), כאשר יצוא הסחורות צמח בקצב נאה אך מתון יותר. יש לציין כי בשנת 2021, משקל יצוא השירותים בתוצר (כ-52%) עבר לראשונה את המשקל של יצוא הסחורות (כ-48%), מגמה אשר צפויה להימשך גם בשנים הבאות. במקביל, נרשם גידול חד ביבוא הסחורות והשירותים, שנתמך בהאצת הפעילות הכלכלית במשק ועליית הביקושים מצד משקי הבית והסקטור העסקי. במקביל, ההשקעה בנכסים קבועים צמחה גם כן בקצב מהיר, בהובלת בנייה למגורים, כלי תחבורה ומכונות וציוד – נתון אשר תומך בהתרחבות מהירה של הפעילות הכלכלית בחודשים הבאים.

לסיכום, האומדן השנתי של הלמ"ס באשר לנתוני החשבונאות הלאומית בשנת 2021 מצביע על התרחבות מהירה בפעילות הכלכלית בשנת 2021, שהיוותה את שנת ה"ריבאונד" לאחר ההתכווצות בתוצר ב-2020. מדובר בנתון אשר תומך בהעלאת ריבית בנק ישראל באמצע השנה, זאת בתלות של משתנים נוספים כמו התפתחות הפעילות הכלכלית בחודשים הראשונים של 2022 ושינויים באינפלציה. במבט קדימה, הפעילות הכלכלית במשק המקומי צפויה להמשיך להתרחב גם בשנת 2022, אם כי, בקצב מתון יותר של כ-5%, זאת על פי תחזית אגף הכלכלה של לאומי.

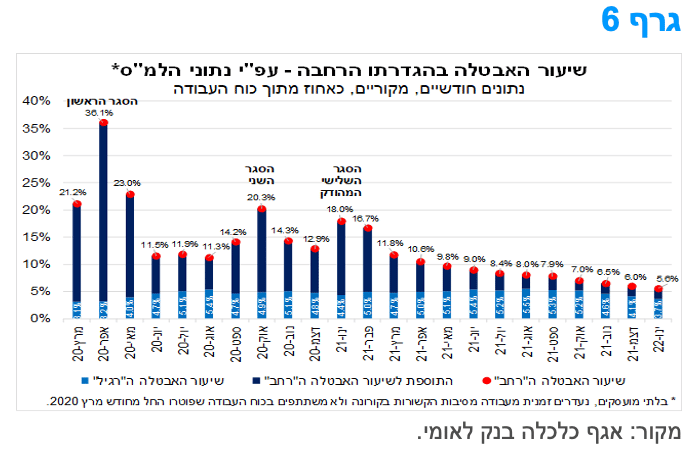

למרות גל האומיקרון, בחודש ינואר נמשכה הירידה בהיקף האבטלה במשק; שיעור האבטלה ה"רחב" עומד על 5.6%

בחודש ינואר 2022, שיעור האבטלה ה"רחב" המשיך לרדת, ועמד על 5.6% לעומת 6.0% בדצמבר 2021 (גרף 5). זאת, על אף העלייה החדה בהיקפי התחלואה בקורונה, עקב התפשטות זן ה"אומיקרון". האבטלה בהגדרה הרחבה, כוללת את היקף הבלתי מועסקים – המהווה את ההגדרה הסטנדרטית של שיעור האבטלה; וכן את היקף המועסקים שנעדרו זמנית מעבודתם עקב המשבר (בעיקר עובדים שהוצאו לחל"ת) ועובדים שהפסיקו לעבוד עקב פיטורים או סגירת מקום העבודה מחודש מרץ 2020 (מרביתם, כפי הנראה, כתוצאה מהמשבר) – אשר יחד מהווים את האבטלה העודפת שנוצרה עקב משבר הקורונה.

הירידה בשיעור האבטלה בהגדרתו הרחבה חלה על רקע המשך הצמצום בהיקף האבטלה בהגדרה הסטנדרטית. שיעור האבטלה ה"רגיל" ירד בחודש ינואר לרמה של 3.7%, שהם כ-157.2 אלף בלתי מועסקים, ובכך התקרב לרמתו ערב המשבר. מנגד, האבטלה העודפת שנוצרה עקב המשבר נותרה ברמה של כ-2% (שהם כ-87 אלף "מובטלי קורונה"), בדומה לרמתה מאז חודש אוקטובר 2021. כאשר, היקף המועסקים שנעדרו זמנית עלה לכ-31 אלף עובדים, בעוד שהיקף העובדים שנפלטו מכוח העבודה מתחילת המשבר המשיך לרדת במתינות לרמה של כ-56 אלף מובטלים.

לסיכום, ההשפעה של גל התחלואה הנוכחי על שוק העבודה, באה לידי ביטוי בעלייה מתונה בלבד בהיקף המועסקים שנעדרו זמנית מעבודתם (בשל המשבר), בעוד שמגמת הירידה ביתר רכיבי האבטלה, נמשכה גם בחודש ינואר. במקביל, מספר המועסקים המשיך לגדול, על רקע המשך התרחבות הפעילות במשק והגידול בביקוש לעובדים. במבט קדימה, אנו מעריכים כי בתרחיש מרכזי, מגמת השיפור בנתוני התעסוקה צפויה להימשך. להערכתנו, שנת 2022 צפויה להסתכם בשיעור אבטלה "רחב" של כ-5% (בממוצע שנתי), כאשר תוספת "אבטלת הקורונה" צפויה להתכווץ לאורך השנה, אך לא להימחק לחלוטין.

על רקע ההאצה בצמיחה, הכנסות בהיקף שיא הביאו לירידת הגירעון הממשלתי ב-12 החודשים האחרונים לכ-3.3% תוצר.

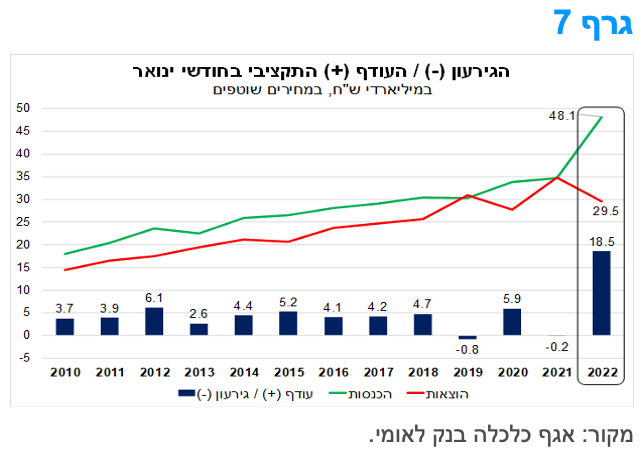

בחודש ינואר פעילות הממשלה הסתכמה בעודף גבוה באופן חריג, של כ-18.5 מיליארד ₪, זאת לעומת גירעון מתון של כ-0.1 מיליארד ₪ בינואר 2021.

כפי שניתן לראות בגרף 7, חודשי ינואר אמנם מתאפיינים בדרך כלל בעודף תקציבי, אולם כזה שהגיע בשיאו לכ-6 מיליארד ₪ בלבד (2012, 2020) – כלומר, כשליש מגובה העודף התקציבי בינואר 2022. נתונים אלה, ממחישים עד כמה ביצועי התקציב בחודש ינואר השנה היו טובים באופן יוצא דופן, ובולטים מאוד לחיוב בהשוואה לעבר.

העודף הגדול בחודש ינואר השנה הוא בעיקר תוצאה של גידול חד בהכנסות המדינה, שהסתכמו בכ-48.1 מיליארד ₪ – ההיקף החודשי הגבוה ביותר שנרשם לפחות מאז שנת 2001 (השנה המוקדמת ביותר לגביה פרסם משרד האוצר נתונים). מדובר בעלייה של כ-28% (במונחים ריאליים ובשיעורי מס אחידים) לעומת ינואר 2021. הגידול המשמעותי יותר היה בהכנסות ממסים ישירים (עלייה של כ-37.5% לעומת ינואר אשתקד), אשר הגיע בעיקר הודות להכנסות גבוהות במיוחד ממס הכנסה, בדגש על הכנסות ממס חברות; ניכויים בשכר, בין היתר, על רקע גידול משמעותי מגביה בגין מימוש אופציות על-ידי עובדים במסגרת אקזיטים בתחום ההייטק; והכנסות ממיסוי מקרקעין, על רקע הפעילות הערה בשוק הדיור בעת האחרונה. ניתן להעריך כי חלק מהגידול אינו בעל אופן מתמשך ו/או שלא ימשיך ויגדל בקצב כה מהיר. בנוסף, נציין כי ההכנסות ממע"מ מקומי עלו בכ-16.7% לעומת ינואר 2021. במקביל, ההוצאות בנטרול תכנית הסיוע להתמודדות עם משבר הקורונה, עלו בשיעור מתון יחסית בהשוואה לינואר אשתקד.

הגירעון ב-12 החודשים האחרונים שהסתיימו בינואר 2022 ירד לכ-3.3% תוצר, זאת לעומת גירעון של כ-4.5% תוצר במהלך שנת 2021. מדובר בהתפתחות חיובית המשקפת שיפור בפרופיל הפיסקאלי של המשק, ותומכת בהשגת יעד הגירעון הרשמי לשנה זו, שעומד על 3.9% תוצר. בהקשר זה, נדגיש כי משרד האוצר מציין בסקירתו שיעד גירעון זה אינו כולל את עדכון תחזית ההכנסות השנתית (מ-396.9 מיליארד ₪ ל-411.1 מיליארד ₪) וכן תוספת של 10 מיליארד ₪ בגין תכנית הסיוע. בהינתן עדכונים אלה, משתמע שהגירעון לשנת 2022 מוערך על-ידי האוצר בכ-3.2% תוצר – יעד שנראה בר-השגה לאור התפתחות ההכנסות ותחזית צמיחה (של לאומי) של כ-4.6% בשנת 2022, בתרחיש מרכזי. מדובר בהתפתחות חיובית, שתומכת בהתכנסות תקציבית לאחר שנתיים (2020-21) בהן הגירעון היה גבוה יחסית עקב משבר הקורונה, ובתוואי ירידה ברור של יחס חוב/תוצר – נושא אליו התייחסה קרן המטבע הבינלאומית (IMF) בסיכום הראשוני של הדו"ח על כלכלת ישראל לשנת 2021, שפורסם ב-6.2.22.

מקרו עולמי

פרוטוקול ישיבת ה FOMC חשף כי הפד צפוי להיות פחות ניצי בהחלטות הריבית הקרובות. נראה כי הפד יעדיף סדרת העלאות של 25 נ"ב על פני העלאה של 50 נ"ב.

הצהרת המדיניות שפורסמה לאחר ישיבת ה- FOMC בסוף חודש ינואר כללה אמירה כי "בקרוב יהיה ראוי להעלות את טווח היעד של הריבית", אך רק מיעוט של חברי הוועדה המליצו להפסיק את מיד רכישות הנכסים של הפד באופן מיידי "כדי לשלוח מסר חזק עוד יותר". התמונה העולה מן ההצרה וגם מהצהרות אחרות של בכירי הפד מצביעה על מהלך מתמשך של העלאות ריבית, ובשלב מאוחר יותר פעולות במאזן הפד, ולא על צעדים חריפים מאוד בטווח המיידי. למרות שההצהרה רק ציינה שתנאי שוק העבודה היו "חזקים", הפרוטוקולים מלמדים שכמעט כל המשתתפים סברו שהכלכלה מצויה בתעסוקה מלאה או קרובה לתעסוקה מלאה.

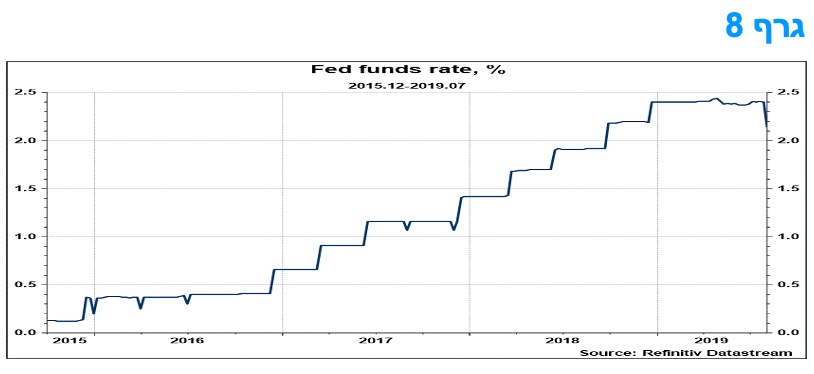

הנקודה החשובה בפרוטוקולים נוגעת למהירות ההעלאה של הריבית המומלצת על ידי חברי ה-FOMC ובפרט המלצה שקצב העלאות הריבית יהיה מהיר יותר מאשר בתקופה שלאחר 2015. כזכור, 12 חודשים שלמים חלפו בין העלאת הריבית הראשונה בדצמבר 2015 והשנייה בסוף 2016. במהלך 2017 הריבית עלתה ב-75 נ"ב במצטבר. בסך הכול, הריבית עלתה מ-0.25% ל- 2.25% (גרף 8).

גישה זו, של העלאה מהירה יותר מאשר בסבב שלאחר 2015, צפויה לקבל משקל גדול עוד יותר ככל שהאינפלציה לא תתחיל לרדת בחודשים הקרובים מרמתה הגבוהה. לדעתנו, אין מדובר בהעלאה במדרגות גדולות של יותר מ-25 נ"ב בכל פעם וגם לא בהעלאת ריבית בכל ישיבה, אך כן מדובר בהגעה לנורמליזציה, שבה הריבית הריאלית בשווקים כבר איננה שלילית, על פני פרק זמן קצר יותר מאשר שלוש שנים. אחד הגורמים התומכים בתוואי מדוד ולא מתפרץ הוא המצב של עיגון טוב יחסית של ציפיות האינפלציה שלא "נסחפו" אחר העלייה באינפלציה בפועל.

באשר להידוק הכמותי, וצמצום היקף אחזקת הנכסים במאזן הפד, הרי שמעבר להסכמה העקרונות בנושא, ה-FOMC עדיין לא דן בפרטים הספציפיים למהלך זה. נראה כי מועד ההתחלה של ההידוק הכמותי צפוי לאמצע 2022, וחברי ה-FOMC ציינו שהם ידונו בתוכניות ב"פגישות הקרובות" – במספר ישיבות FOMC, ולא רק בפגישה אחת ורק אז תהיה היציאה לדרך. בפרוטוקול מצוין כי המועד המתאים להתחלת הצמצום הכמותי יהיה "מאוחר יותר השנה".

הפד מכוון בסופו של דבר להחזיק רק באג"ח ממשלת ארה"ב במאזן שלו, לכן נראה שה-FOMC מעונין בפירעונות פסיביים מוקדמים של MBS ויתכן שגם ישקול מכירות אקטיביות של MBS במועד מאוחר יותר. הקצב שבו הפד יכול לצמצם באופן פסיבי את אחזקותיו ב-MBS ישתנה בהתאם לתנודות בריביות המשכנתאות וגם יטה להאט עם הזמן ככל שגודל אחזקות ה-MBS יורד. על פי הפרוטוקול, תתכן מכירה אקטיבית של MBS או של השקעה מחדש של חלק מתשלומי הקרן שהתקבלו מ- MBS באג"ח ממשלתי, זאת בכדי לקדם את השינוי לקראת תיק שמבוסס על אג"ח ממשלת ארה"ב. הפד יצטרך לשקול את צעדיו היטב, זאת בכדי להימנע מהתכווצות מהירה מדי של הנזילות במערכת הפיננסית בעקבות פעולתיו.

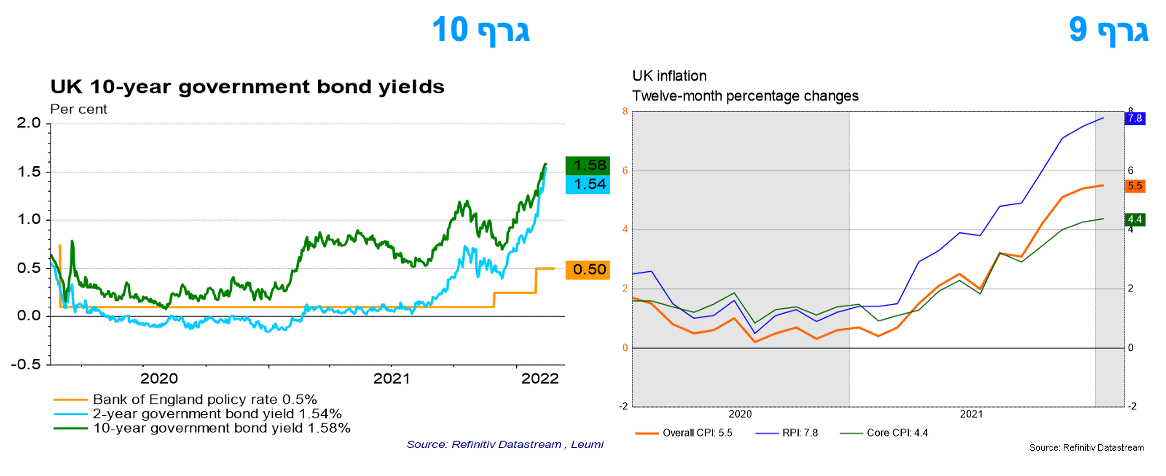

האינפלציה בבריטניה בשיא של 30 שנה דבר שיגרור המשך העלאות ריבית על ידי הבנק המרכזי.

העלייה באינפלציה בבריטניה מ-5.4% לשיא חדש של 30 שנים של 5.5% בינואר המשיכה את רצף ההפתעות כלפי מעלה וזה מוסיף עוד לחץ על הבנק המרכזי של אנגליה להמשיך ולהעלות את הריבית במהירות לכ-2.0% בשנה הבאה.

העלייה במדד המחירים לצרכן נבעה בעיקר מאינפלציית ההלבשה וההנעלה ועלייה במחירי הריהוט. כמו כן, עליית דמי השכירות מקצב שנתי של כ-2.0% ל-2.3% (הגבוה ביותר מאז מרץ 2016), תרמה למדד המחירים לצרכן. שכר הדירה צפויה להמשיך ולעלות.

הזינוק במחיר הנפט יגרום לכך שמחירי הדלק יעלו בפברואר ומרץ. סיום ההפחתה הזמנית במע"מ על שירותי הארחה באפריל יתרום לעלייה של מחירי מסעדות ומלונות. כמו כן, צפויה עלייה חדה במחירי החשמל ושירותים אחרים באפריל, מה שיוסיף עוד לעליית מדד המחירים לצרכן באפריל.

האינפלציה בבריטניה חורגת במידה ניכרת מהיעד של 2%, וכנראה תגיע לשיא של יותר מ-7%, כמו בארה"ב, זאת גם בתמיכה של שוק העבודה ההדוק עם לחצי שכר משמעותיים. לכן, צפוי שהריבית בהדרגה תעלה לכ-2%

רוסיה/אוקראינה – השפעה מרכזית צפויה: האצת האינפלציה בטווח הקרוב

פלישה רוסית לאוקראינה ו/או החמרה חמורה של הסנקציות יוסיפו עוד לאינפלציה במדינות המפותחות בטווח הקרוב, ובמיוחד באירופה. בהתחשב ברקע האינפלציוני שכבר קיים ובמסרים הניצים מן הבנקים המרכזיים, המדיניות המוניטרית יכולה לעבור למסלול של הידוק משמעותי. עם זאת, במקביל, המדיניות הפיסקלית יכולה להיות תומכת יותר בכדי לרכך את המכה לפעילות הכלכלית. ההשפעה של פלישה רוסית וסנקציות מערביות ישקפו בעיקר זעזוע בצד ההיצע ופחות זעזוע של הביקוש העולמי.

חוץ ממספר כלכלות במזרח אירופה, הסחר שאינו של מוצרי אנרגיה עם רוסיה (ואוקראינה) הוא קטן ולכן הפגיעה הישירה של הפרעות סחר עם רוסיה ואוקראינה בביקוש לסחורות ולשירותים בשאר העולם צפוי להיות קטן יחסית. לארה"ב, הודו, יפן ואמריקה הלטינית יש קשרי סחר קטנים מאוד עם רוסיה. עם זאת, מכיוון שרוסיה היא יצרנית סחורות (commodities) גדולה, הסיכון הכלכלי העיקרי של רוכשי הסחורות מחד, והתועלת עבור יצרני סחורות מאידך, הוא פגיעה בסוג זה של סחר ועליית מחירים ניכרת.

היצע הסחורות של רוסיה עלול להיות מושפע בשלוש דרכים: צמצום היצוא הרוסי ככלי למינוף דיפלומטי; אמברגו מערבי וסנקציות אחרות על רוסיה, כגון אי הכללת רוסיה במערכת התשלומים הבינלאומית SWIFT, ופגיעה בסחר; ופגיעה בפעילות תשתיות, כמו מניעת הפעלת צינורות להולכת נפט וגז מרוסיה שעוברים בשטח של מדינות אחרות. פגיעה באספקת הסחורות מרוסיה תגביר ישירות את האינפלציה. האיחוד האירופי תלוי מאוד ביבוא של אנרגיה מרוסיה, שכן רוסיה מספקת 40% ממוצרי הנפט והפחם שלה, וחמישית מהגז הטבעי שלה.

בהתחשב בכך שאין בנמצא ספק אנרגיה חלופי בעל יכולת לקזז במלואו מצב של אספקת גז נמוכה יותר מרוסיה, מחירי הגז הטבעי באירופה עשויים לחזור לשיא של 180 אירו/MWh, מה שיגביר את האינפלציה בגוש האירו ב-1.5%. בהתחשב במחירי הנפט והפחם שהם כבר גבוהים, התוספת הכוללת לאינפלציה עשויה להיות גדולה, זאת למרות שממשלות עשויות לקחת על עצמן חלק מן העלות בדרך פיסקלית, כמו הפחתת מכס ובלו על מוצרים אלו, זאת בכדי להגביל את היקף ההתייקרות ללקוחות הסופיים. לאירופה זה יהי תמריץ נוסף להאיץ את מעבר לאנרגיה ירוקה חלף נפט, פחם וגז והסיכויים לאישור הפעלת צינור Nordstream 2 מרוסיה לגרמניה פחתו מאוד.

בתרחיש כזה, גם מחירי הנפט יעלו משמעותית, תוך השפעה על מחירי האנרגיה בכל העולם, וזה עשוי לשמור את האינפלציה בכלכלות המתקדמות הגדולות ברמה גבוהה יחסית ולמנוע את הירידה שהייתה צפויה באינפלציה בהמשך שנת 2022. מלבד ההשפעות הישירות על סעיפי האנרגיה, צפויות השפעות ישירות על האינפלציה דרך מחירי המזון. רוסיה ואוקראינה מייצאות רבע מהחיטה בעולם, ואוקראינה היא יצואנית תירס גדולה, עם אזורי הגידול העיקריים שלה בדרום ובמזרח המדינה -- ליד רוסיה --כלומר יש חשש לפגיעה באספקת התבואה העולמית. יתרה מכך, רוסיה היא יצואנית הדשנים הגדולה בעולם. בהתחשב בכך שדשנים הם מפתח לגידול דגנים ומוצרי מזון אחרים, אספקה מוגבלת עלולה להעלות את מחירי המזון עוד יותר.

יכולות להיות גם השפעות עקיפות על אינפלציית דרך הגברת סיכון לשיבושים נוספים בשרשרת האספקה הגלובלית. לאחר שהחל להסתמן מצב של התאוששות של המחסור בשבבים, סקטור כלי הרכב העולמי עשוי להיאבק שוב במחסור, הפעם של חומר הגלם לממירים קטליטיים של כלי רכב שהוא פלדיום, שרוסיה הינה היצואן הגדול ביותר שלו. באופן דומה, גם תחום האלומיניום עלול להיות מושפע, זאת כפי שהיה ב-2018, עקב סנקציות שהעלו את מחירי האלומיניום. ירידה באספקת האנרגיה הרוסית לתעשייה האירופית עלולה להפריע בתפוקה באופן כללי יותר, במיוחד בגרמניה, שבה סקטורים עתירי אנרגיה מהווים למעלה מ-10% מהתמ"ג.

בזמנים רגילים, בנקים מרכזיים במדינות המפותחות היו 'מסתכלים דרך' עלייה כזו באינפלציה. אבל כרגע, זה יהיה עוד זעזוע בשורה ארוכה של זעזועים אינפלציוניים שכבר פועלים לעלייה מתמידה של האינפלציה. לכן, נראה שקובעי המדיניות ייאלצו להדק את המדיניות יותר ממה שהם היו עושים אחרת.

המלצות לפעילות: על רקע הערכתנו כי תהליך העלאת הריבית בישראל יהיה איטי ומתון אנו ממליצים להתחיל להאריך את מח"מ האחזקות בעיקר דרך האפיק השקלי אותו אנו ממליצים להחזיק בצורה סינתטית. צמודי המדד מומלצים בעיקר לאחזקה בטווח הקצר – בינוני של העקום.

מראשית השנה אנו עדים למגמה שלילית בשוק האג"ח הממשלתי כאשר בניגוד לשנת 2021 ירידות השערים נרשמות לרוחבו של כל השוק כולל בצמודי המדד שבלטו לחיוב בשנה שעברה. בהמשך העלייה בסביבת האינפלציה, לצד ציפייה להעלאות ריבית בעולם ובישראל, נרשמו ירידות שערים חדות יחסית מראשית השנה כאשר השקלים הקצרים בינוניים רושמים ירידה ממוצעת של כ- 4% בממוצע בעוד שצמודי המדד המקבילים רושמים ירידה ממוצעת של כ – 5%. להערכתנו, קצב העלאות הריבית של בנק ישראל צפוי להיות איטי יחסית ומתון בוודאי בהשוואה לבנקים מרכזיים אחרים בעולם כגון הפד. אנו סבורים כי בדומה למהלך בשנים 2016 – 2019 העלאות ריבית בארה"ב יתורגמו רק בצורה חלקית להעלאות ריבית בישראל. לפיכך על רקע מהלך העלייה בתשואות לאחרונה אנו סבורים כי ניתן להתחיל ולהאריך את מח"מ האחזקות בתיקים למח"מ בינוני של כ 5- 6 שנים. אנו סבורים כי האפיק השקלי הלא צמוד מומלץ לאחזקה בצורה סינתטית של שקלים קצרים לטווח של 2 – 3 שנים בשילוב שקלים ארוכים לטווח של 8 שנים ומעלה. להערכתנו קיים פוטנציאל להשתטחות בעקום גם בטווח הארוך ביותר של 10 שנים ומעלה. לעומת זאת צמודי המדד מומלצים לאחזקה בעיקר בטווח הקצר – בינוני בעיקר לאור ההערכה כי סביבת האינפלציה צפויה להמשיך ולעלות בחודשים הקרובים.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה בצורה סינתטית.

צמודי המדד מומלצים להשקעה בעיקר בטווח הקצר - בינוני.

מומלצת השקעה באג"ח בריבית משתנה.

עדין מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי בטווחים קצרים – בינוניים.

אג"ח חברות

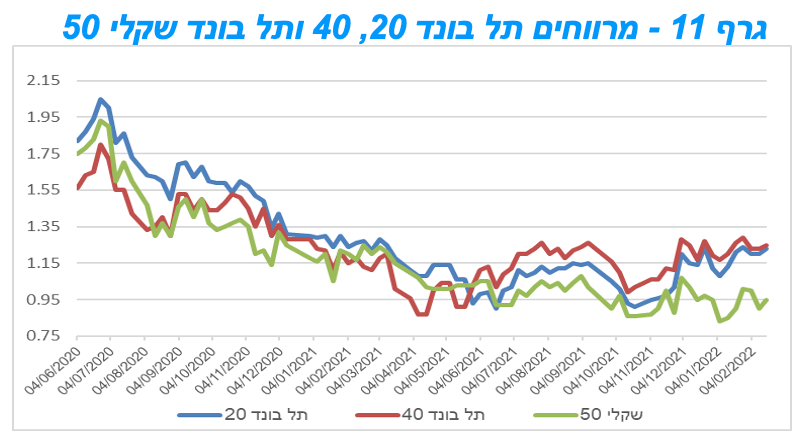

שוק האג"ח הקונצרני נסחר השבוע במגמה מעורבת. צמודי המדד רשמו עליות שערים בדומה לצמודי המדד הממשלתיים לטווח קצר בעוד שהשקלים הלא צמודים רשמו ירידות שערים גם כן בדומה למגמת המסחר באפיק הממשלתי. רמות המרווחים באפיק נטו לעלייה קלה. בדומה לאפיק הממשלתי גם באפיק הקונצרני נרשמו ירידות שערים מראשית השנה.

מגמה מעורבת נרשמה השבוע במסחר באפיק הקונצרני. מדדי התל בונד צמודי המדד רשמו עליות שערים ממוצעות של כ – 0.10% בדומה למגמת המסחר באפיק הממשלתי. המדדים השקליים הלא צמודים רשמו ירידות שערים גם כן בדומה למגמת המסחר בשקלים הלא צמודים הממשלתיים. כתוצאה מכך נרשמה יציבות יחסית ברמת המרווחים. נציין כי הזחילה כלפי מעלה ברמת המרווחים בחודשים האחרונים הביאה לכך שהמרווחים במדדי התל בונד צמודי המדד נמצאים בסמוך לרמות השיא של השנה האחרונה. לעומת זאת רמת המרווחים בשקלים הלא צמודים ומרת עדין על רמה נמוכה יחסית.

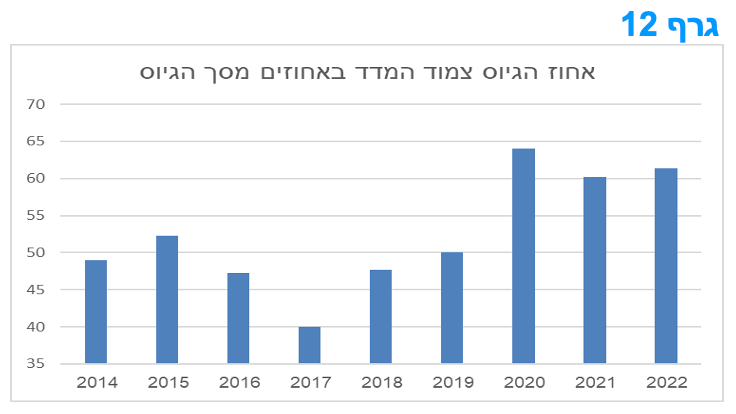

הדיפרנציאציה ברמת המרווחים יכולה להיות מוסברת בין היתר בתמהיל הגיוסים הקונצרניים שבניגוד לאפיק הממשלתי נוטה בבירור לגיוסים צמודי מדד. מראשית השנה יותר מ 60% מההנפקות התבצעו בצמודי המדד, משקל הדומה למשקל היוס צמוד המדד לאורך שנת 2021 שעמד על כ – 60%. בין השנים 2020 – 2022 ניכרת מגמה ברורה של עלייה בגיוסים צמודי מדד ביחס לגיוס צמוד מדד ממוצע של מתחת ל 50 אחוז בין השנים 2014 – 2019.

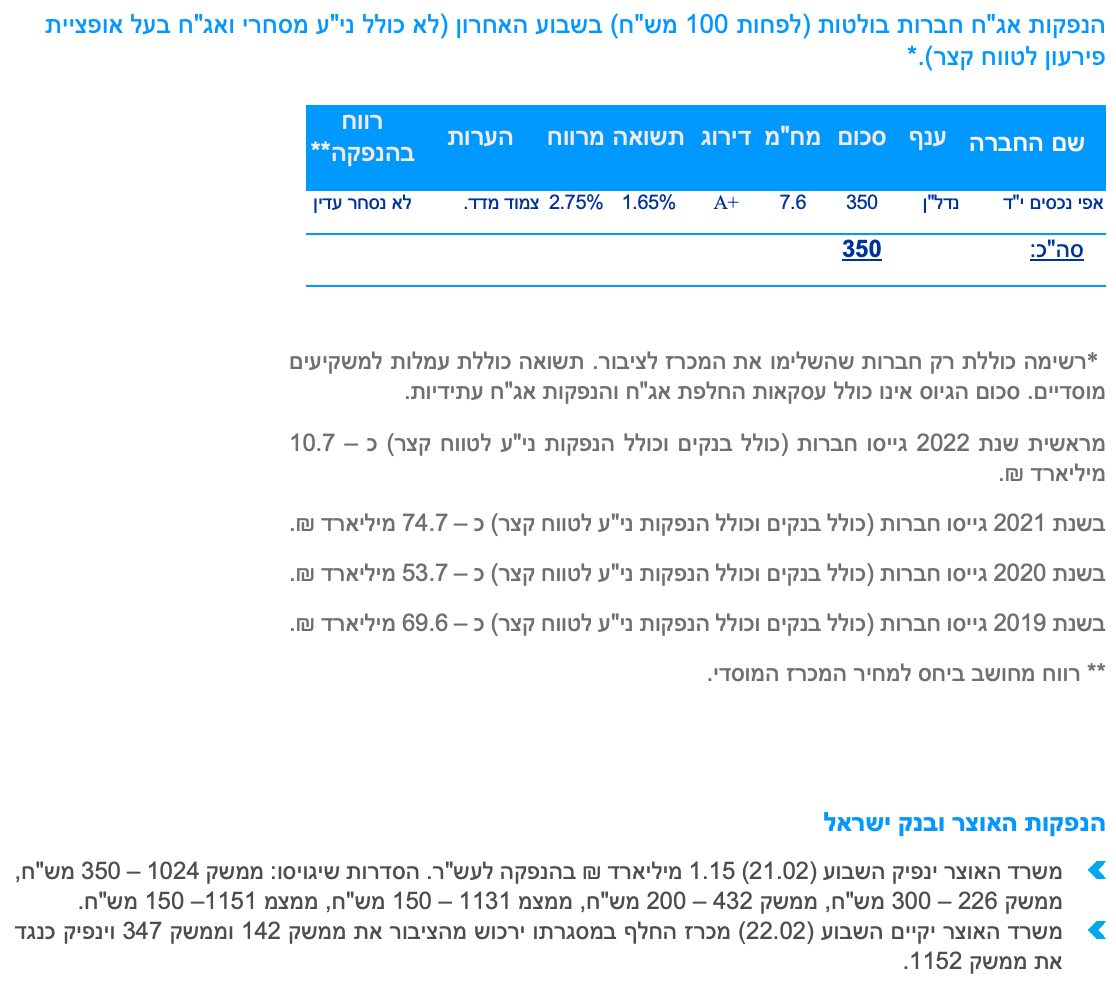

ככלל חודש פברואר מתאפיין עד כה בירידה חדה ברמת הגיוסים בשוק כאשר במחצית הראשונה של החודש גייסו חברות כ – 2.0 מיליארד ₪ בלבד לעומת גיוס של יותר מ 9.0 מיליארד ₪ במהלך חודש ינואר. נראה כי מדובר בתגובה טבעית למהלך ירידות השערים הפוקד לאחרונה את מרבית השווקים הפיננסיים על רקע העלייה החדה ברמת אי הוודאות כתוצאה מהמשך העלייה בסביבת האינפלציה, החשש ממדיניות מוניטארית מהדקת במרבית המקומות בעולם וכן במישור הגיאופוליטי המשבר הנמשך בין רוסיה לאוקראינה והמשך החשש מהתפרצות אלימה באזור.

נתוני המקרו ממשיכים לתמוך בפעילות הכלכלית המקומית ולפיכך צפויים להיטיב עם החברות הפעילות בישראל. האצת הפעילות הכלכלית במשק ועליית הביקושים מצד משקי הבית והסקטור העסקי נמשכים. במקביל, ההשקעה בנכסים קבועים צומחת גם כן בקצב מהיר, בהובלת בנייה למגורים, כלי תחבורה ומכונות וציוד – נתון אשר תומך בהתרחבות מהירה של הפעילות הכלכלית בחודשים הבאים. זאת בשילוב המשך ירידת שיעור האבטלה במשק תומכים בביצועים טובים של חברות מקומיות ולפיכך נראה כי במרווחים הנוכחיים השקעה בשוק האג"ח הקונצרני בהחלט סבירה.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלת החשיפה לאפיק ובעיקר לצמודי המדד.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מרווחי הפיקדונות של הבנקים נמצאים ברמה סבירה להגדלת החשיפה.

מומלצת השקעה דרוג קבוצת A ומעלה.

מומלצת השקעה בחברות החשופות בעיקר לפעילות בשוק המקומי.

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי