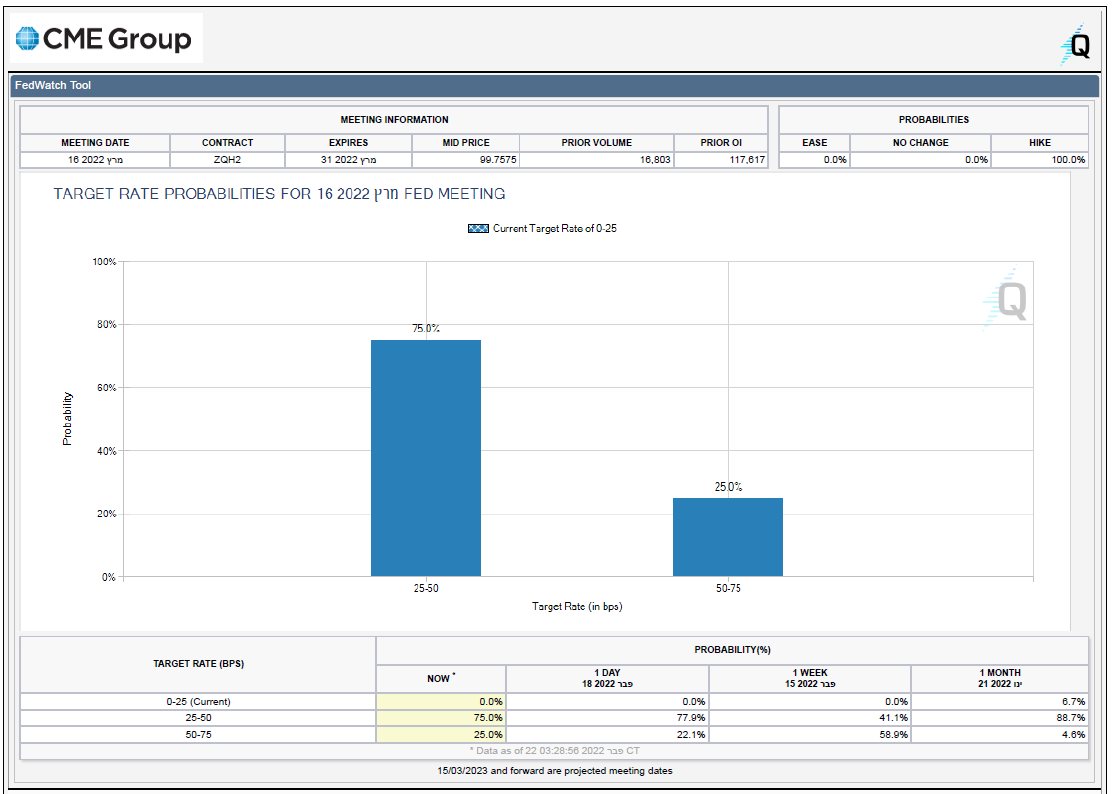

הודעת הפד הצפויה ב-16 במרץ מרכזת עניין רב. נכון לעכשיו, לפי כלי המעקב של CME, ההערכה היא עדין להעלאת ריבית של 0.25%, כשאחריה ההערכה היא להעלאת ריבית נוספת. כלומר עדיין צופים בשוק ההון, העלאות ריבית 'סטנדרטיות', רבע אחוז בכל פעם.

הערכות לגבי העלאת ריבית הפד בהודעה הקרובה

הערכה זו, נעוצה במידה רבה בגישה שאמר נגיד הפד פאוול לפיה העלאות הריבית אמנם יתחילו, אולם המשך העלאות הריבית יתקדמו בהתאם לנתונים עצמם. נכון שיש קולות בפד שמדברים על העלאה מהירה של הריבית, כמו למשל Bullard שהתבטא לאחרונה שהוא היה רוצה לראות את ריבית הפד עומדת על 1% ביולי (בהתחלה אמר ביוני, אבל שבוע מאוחר יותר תיקן עצמו ואמר יולי). אבל הפד מורכב מלא מעט קולות, ובסוף יוצאת החלטה אחת.

נזכיר בנוסף, שהודעת ריבית הפד הקרובה צפויה ב-16 במרץ, אבל לפני כן, יתפרסמו נתוני תעסוקה ב-4 במרץ, נתוני ה-nonfarm payroll לפברואר. ב-10 במרץ צפויים נתוני מדד המחירים לצרכן לפברואר. קריאה גבוהה מהצפי של שני נתונים אלה, עשויה לחתום את הגולל להעלאת ריבית כפולה במרץ.

מה צופים בנקי ההשקעות הגדולים לקראת השנה הקרובה מבחינת ריבית הפד?

רויטרס ביצעו בדיקה בבנקי ההשקעות הגדולים בעולם, בעקבות נתוני האינפלציה, לגבי הערכתם על העלאות הריבית לשנה הקרובה. התשובות מופיעות בטבלה לפניכם, וניתן לראות שכמעט כל בתי ההשקעות שינו עמדה לכיוון יותר העלאות ריבית בשנה הקרובה.

|

שם הבנק |

הערכה נוכחית |

הערכה קודמת |

סה"כ העלאות ריבית השנה |

|

JPMorgan |

7 העלאות של 0.25% בכל פעם |

5 העלאות ריבית של 0.25% בכל פעם |

1.75% |

|

מורגן סטנלי |

6 העלאות של 0.25% בכל פעם |

4 העלאות ריבית של 0.25% בכל פעם |

1.5% |

|

UBS |

6 העלאות רצופות של 0.25% ממרץ עד נובמבר |

0.25% במרץ וביוני ושינוי פוטנציאלי בכל פגישה |

1.5% |

|

BNP Paribas |

6 העלאות של 0.25% החל ממרץ. |

|

1.5% |

|

Citi |

0.5% במרץ ועוד 4 העלאות של 0.25% |

|

1.5% |

|

קרדיט סוויס |

0.5% במרץ, ועוד 5 העלאות של 0.25% בהמשך |

|

1.75% |

|

Societe Generale |

5 העלאות של 0.25% החל ממרץ |

|

1.25% |

|

גולדמן זאקס |

7 העלאות רצופות של 0.25% |

5 העלאות של 0.25% |

1.75% |

|

BofA Global Research |

7 העלאות רצופות של 0.25%

(אפשרות ל-0.5% במרץ) |

ללא שינוי מתחזית קודמת |

1.75% |

|

HSBC |

0.5% במרץ ועוד 4 העלאות של 0.25% |

|

1.5% |

|

דויטשה בנק |

0.5% במרץ ועוד 5 העלאות נוספות של 0.25% |

|

1.75% |

|

ברקליס |

5 העלאות של 0.25% |

3 העלאות של 0.25% |

1.25% |

מקור: reuters.com

האם הפד יאכזב? יפתיע לרעה?

יש לכך מן הסתם כיווני חשיבה רבים, והדילמה לא פשוטה בכלל.

פאוול בעצמו אמר שהם מצליחים לא רע לשדר את כוונותיהם כלפי השווקים. האם, למרות הצפי של השווקים להעלאת ריבית אחת של 0.25% ולאחר מכן המשך העלאות, הפד יעלה את הריבית ב-0.5%? שאלה גדולה.

מחד, אינפלציה היא תופעה חברתית, שמונעת על ידי ציפיות. אם העלאת המחירים גוררת לחצים להעלאת השכר, זה בתורו יגרום להגברת הלחץ להמשיך להעלות מחירים, כדי שהפירמות ישמרו על שולי הרווחיות שלהן. זה יכול להניע מעגל חוזר, של העלאות מחירים, ולחצי שכר, שהפד מעוניין לקטוע בעודו באיבו.

מאידך, הכלכלות אמנם יוצאות מהמשבר של הקורונה. הפד מבין שהלחצים אינפלציוניים כבר לא זמניים, אבל תגובה חריפה מדי של הפד עלולה לגרור את המשק להאטה מהירה וחדה, ואולי אפילו למיתון. לאור העובדה שלא מעט עסקים זוכרים את המשבר, חלקם עדיין חווים האטה בפעילות, חלק מלחצי המחירים נובע מקשיי אספקה (שבבים) ומהעובדה שהכלכלות עדיין לא חזרו לתפקד באופן מלא מהקורונה.

האם הפד רוצה להעביר את הכלכלה האמריקאית, ממצב של התנעה מחדש לאחר הקורונה, הדפסת כסף מאסיבית, יחד ריבית אפס למצב של כמעט 2% ריבית תוך שלושה רבעונים?

החשש הוא שהמערכת הבנקאית תתחיל להכניס יותר ויותר משתני סיכון בסביבת ריבית עולה. אולי יצמצמו אשראי, ויקשיחו תנאים לקבלת הלוואות לאור הצפי שהריביות יתייקרו, ולאור החשש שנלווה להתייקרות מקורות ההון.

נכון שקשה להשוות, אבל אם ללמוד מההיסטוריה, פול וולקר שהיה נגיד הפד בין השנים 1979 עד 1987, העלה בחדות את הריבית ל-20% במרץ 80', בעקבות אינפלציה של 10%. הוא הוריד את הריבית ביוני, אולם שב להעלות אותה בדצמבר, והשאיר את הריבית על 16% עד מאי 1981. הריבית הגבוהה אכן דיכאה את האינפלציה, אולם גם יצרה מיתון בין השנים '80-'82. שוב, אז העלאת הריבית היתה מסביבה של 11% ל-16%, לכן ההשוואה לא דומה, אבל עדיין, הפד יודע שהעלאת ריבית מהירה מדי עלולה לייצר השפעות שליליות.

אז מה יחליט פאוול? הנטייה שלי היא שהפד יבצע העלאות מדודות וימשיך בהעלאות בהתאם לנתונים. מכלול השיקולים לדעתי תומך בכך. אבל כמובן הנבואה ניתנה לשוטים, אז כל שנותר לנו הוא להמתין ל-16 במרץ כדי לדעת.

Image: Dreamstime

Image: Dreamstime