היו זמנים. חברת טבע הייתה תקופה ארוכה מאוד כבבת עינה של התעשייה הישראלית וסמלה החיובי של מה שעם ישראל יכול להשיג. חברה בינלאומית של תרופות, המובילה עולמית בתחום הגנרי. אם הייתם באים ליועץ השקעות, ומבקשים דברים בטוחים של צמיחה והצלחה, אין ספק שהייתם מקבלים את השם "טבע" אחרי זמן קצר למדי. כל זה, לצערנו, הלך ונעלם.

לא רק בגלל שתחום ההיי-טק, המבוסס טכנולוגיה של אלקטרוניקה ורשתות, עכשיו מוביל את העולם כולו, וגם מהווה קטר של יצירתיות במדינתנו הקטנה, אלא שטבע עצמה, עשתה מהלכים היסטוריים (רכישה בערך יתר של חברות אחרות) והסתבכה בתביעות משפטיות המכניסות הרבה אי וודאות לגבי עתידה הפיננסי.

בקיצור, מה שהיה כבר איננו.

אבל, היא נשארה, עדיין, חברת תרופות גדולה ומרשימה, עם

Pipeline משמעותי, פריסה עולמית רחבה, והמון המון תקווה, אם וכאשר חלק או כל התביעות המשפטיות נגדה ייפתרו. הסקירה הנוכחית תנסה להראות מי היא טבע, וזאת בכמה תצוגות מקוצרות. מה היא דיווחה לאחרונה על מצבה הפיננסי, ואיך היא נתפסת בעיני המשקיעים. אלו של הציבור ואלו המוסדיים. הבה נתחיל.

מי היא טבע ומה מצבה הפיננסי

דבר ראשון: מי היא טבע? כאמור היא, בעיקר, חברה של תרופות גנריות עם כמה וכמה חידושים עצמאיים. לא אלאה אתכם בהרבה מילים אלא אציג את מה שהחברה החליטה להדגיש בסרטון התדמית הקצר שלה. נתחיל בנוכחותה ומוצריה:

היא קיימת ב-60 מדינות שונות, מוכרת כ-35,000 מוצרים שונים, נמצאת בין שלושת המקומות הראשוניים ב-25 סוגים של תרופות ועזרים, ועוסקת, בעיקר, בארבעה תחומי רפואה: מיגרה, כאב, קשיי תנועה, ובעיות נשימה. החלק השני מראה את מהותה כחברה:

היא מעסיקה כ-40,000 עובדים בעולם, וזאת אחרי הרה-ארגון שנעשה כאשר נכנסה לחברה ההנהלה הראשית החדשה בראשותו של

Kåre Schultz המושך בחוטים מאז ספטמבר 2017. היא מקיימת ייצור ב-60 מדינות שונות ומספקת מוצרים ל-200 מיליון אנשים ביום. אין ספק, שלמרות נפילתה הפיננסית, לחברה הזו יש המון פוטנציאל וקיימת ובועטת מהרבה אספקטים. ומה בדיוק מצבה הפיננסי? הנה תקציר של תוצאות הרבעון האחרון של שנת 2021 ושל כל שנת 2021 עם תחזית לגבי שנת 2022 כולה:

לא אכנס כאן לניתוח מעמיק של התוצאות של הרבעון וגם לא של השנה. מה שמעניין את המשקיעים הוא העתיד, ולכן התחזית כלפי 2022 היא המעניינת. וכאשר אתם מסתכלים עליה אתם רואים שיש שמרנות מסוימת לגבי השנה הבאה: ההכנסות למניה ב-2021 היו 2.58$ והתחזית עומדת על תחום של 2.40-2.60$. המזומן החופשי היה ב-2021 2.196$ מיליארד ועבור 2022 מצפים לתחום שבו הגבוה נמצא איפה שהיינו השנה: 1.9$-2.2$ מיליארדים. רק בצפי של ההכנסות יש אופטימיות קטנה: 2021: 15.9$ מיליארד מול צפי ל-15.6-16.2$ ב-2022. בקיצור, יש עדיין חוסר וודאות לגבי מה שאמורים לשלם כנגד התביעות מול צפי של תקווה בהכנסות.

מהבורסה נוכל לצטט גם שה-

Forward-PE של החברה עומד כרגע על 3.15, הרווח התפעולי עומד על 19.39%, וההחזר על ההשקעה עומד על 4.09%. מה שדי מדהים הוא ההבדל בין שווי השוק (

Market Cap) העומד על 9.21 מיליארדי דולרים מול שווי החברה המוערך על ידי אנליסטים ב-30.51 מיליארדים (!!). הפרש כזה יכול להיות הסיבה לכך שוורן באפט (או מי מאנשיו שראו את הנתונים, ראו לנכון להשקיע בטבע ובגלל התנודתיות הגדולה בה ומה שקרה לאחרונה

ויתרו על אותה השקעה. יש האומרים, מבלי שיש לנו אישור רשמי לכך, שדווקא צ"רלי מנגר, או קרוביו בברקשייר, היו אלו שראו לנכון לבצע את ההשקעה הזו שלא הצליחה כל כך.

מה עשו ועושים המשקיעים במניית טבע

לפני שנמשיך נציין עובדה פשוטה אחת: למרות שטבע נראית אצלנו כחברה ישראלית, וזאת עקב ההיסטוריה הארוכה שכבר ציינתי לעיל, בפועל, עיקר ההשקעות וההשפעה על מחיר המניה מגיעה מחו"ל, ובמיוחד בארה"ב. לכן, אגב, נציג את גרף המנייה הנסחרת בחו"ל ולא זו הנסחרת בארץ. אבל, מכיוון שאנו משרתים את הקהל המקומי, מעניין אותנו לבחון איך המוסדיים שלנו, והסוחרים אצלנו, מסתכלים על החברה ומנייתה.

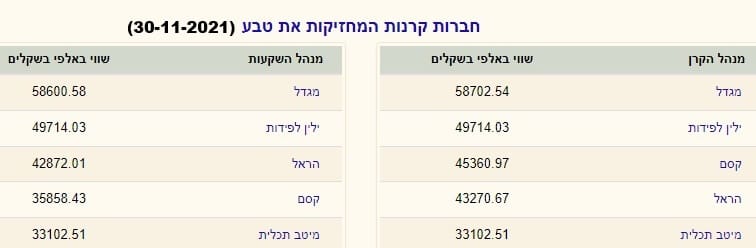

נתחיל בציון חברות הקרנות המחזיקות במניה:

לפניכם טבלה קטנה של 5 ההחזקות הגדולות במניה, כאשר מגדל נמצאת בראש. אבל, שימו לב שאין הבדל משמעותי בין המחזיקות. ההפרשים הולכים וקטנים בצורה איטית ומדורגת וזה אומר שאין כאן עניין של מחלוקת בין המוסדות לגבי מהות המניה, אלא עניין של טעם ביחס למה שהם מוכנים לשים על המוסכמה כלפי החברה. מכאן נמשיך לשינוי המגמתי בהחזקות:

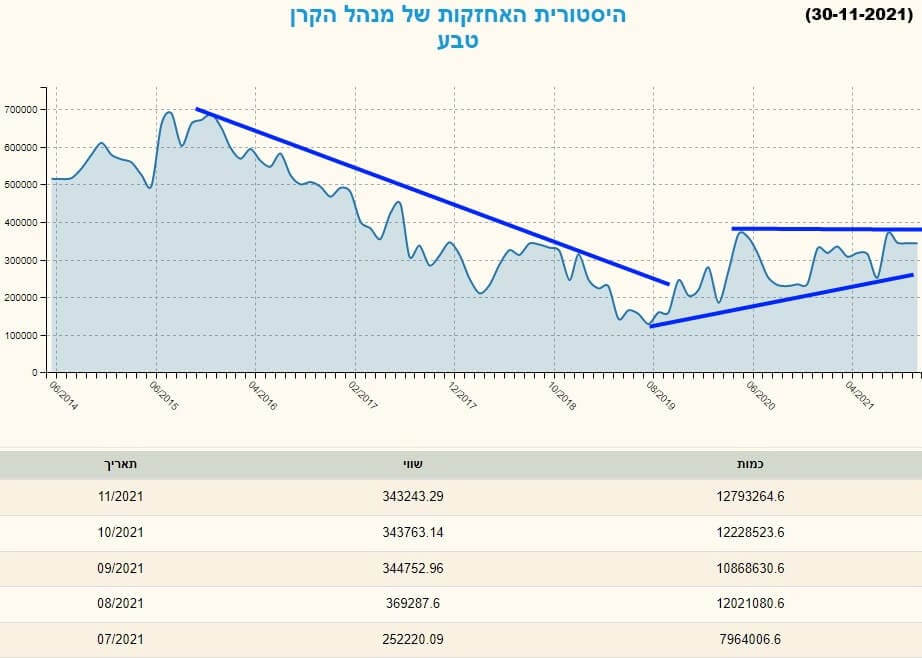

הגרף מייצג את ההחזקות מאז קיץ 2014, עד עכשיו, ומראה היטב את השינוי הדרמטי שקרה מאז: משיא סביב 700 מיליוני שקלים (סוף 2015) הגיעו לתחתית של כ-150 מיליוני שקלים בלבד (אוגוסט 2019). וזו הייתה התקופה הארוכה שבה החדשות הרעות ניחתו על החברה והזמן שבו התחלפה ההנהלה הישנה בחדשה. זו שניסתה לשנות, לייעל, ולהתמודד עם כל התביעות המשפטיות.

אבל, מאז אותה תחתית אנו רואים עליה מגמתית (שפלים עולים) של אותה החזקה לכיוון התקרה הנוכחית סביב 400-350 מיליונים. לדעתי, זהו סימן מובהק שלמרות בעיותיה של טבע יש כאן הרואים במחיר המניה סוג של הזדמנות והשקעת ערך מובהקת. ומכאן, ברור שנגלוש לכיוון מבט על מניה עצמה (עד 24-02-2022):

לא נלאה שוב בגורמים של הנפילה הגדולה לכיוון 6$. מה שמעניין הוא שהגרף מייצר מאז משולש מתכנס ברור שתחתיתו אותם 6$ ושיאו רמת מחיר יציבה של 14$. לאחרונה, ישנה התכנסות יורדת של המניה מהאזור שבו היא התייצבה קודם (10$) לכיוון ה-8-7$. כל זה עם מומנטום (תנודתיות) מאוד נמוכים המראה על השתתפות מעטה של שחקנים כאן, המתבטאת בתחום תוך יומי צר במיוחד.

האם המניה יכולה לחזור ולבדוק את 6$? בוודאי, לאור השלילה הכללית בשווקים והתוצאות הלא כל כך נעימות של הרבעון האחרון. אבל, האם הסיכוי (עליה מכאן) גדול מהסיכון כאן (ערך סביב 6$)? לדעתי, כן. הפסימיות הכללית של השווקים יכולה לגרום לסטייה כלפי מטה אבל המניה נמצאת כבר עכשיו במצב של תמחור חסר כל כך גדול שהיא כנראה מעניינת לאוספים ולמשקיעים לטווח ארוך. למה אני אומר זאת? עקב התצוגה הבאה:

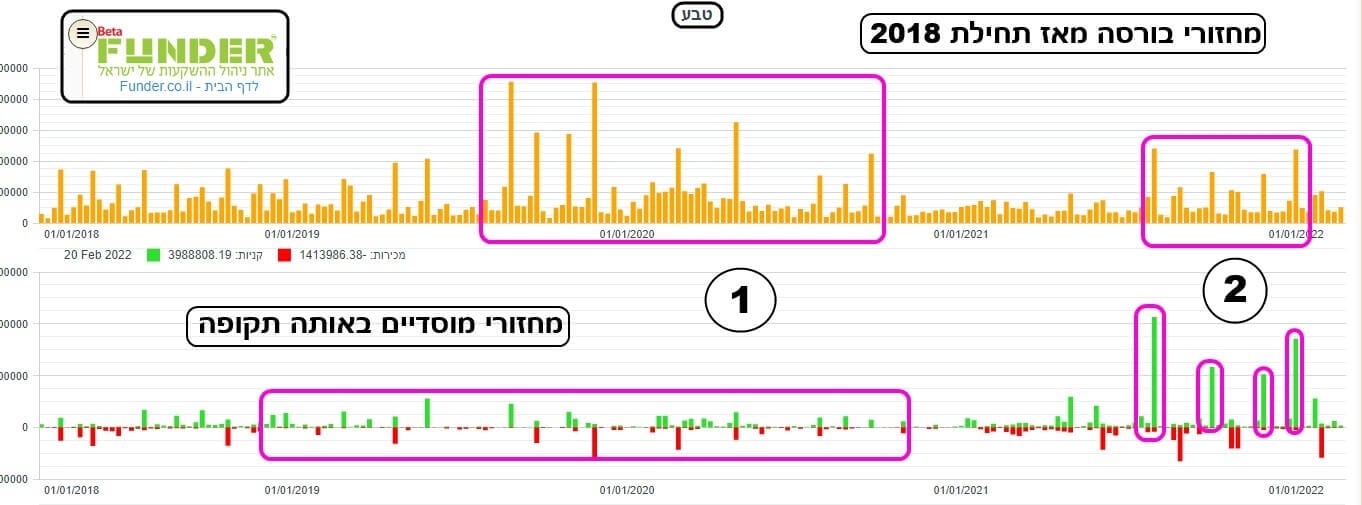

לפניכם מבט של מחזורי הבורסה (כתום) ומחזורי המוסדיים (ירוק-אדום) מאז תחילת 2018 ועד עכשיו. תצוגה שאתם יכולים לקבל במערכת הגראפית של אתר פאנדר. ומה אנו רואים? שימו לב שתקופה ארוכה ראינו מחזורי מסחר בורסאיים משתוללים מבלי שהצד המוסדי היה פעיל כל כך (1). זו הייתה התקופה שבה המניה התייצבה סביב מחירה הנמוך, ומצאה בסיס חדש של מחיה. בין ה-6$ וה-14$, כמו שראינו בגרף הקודם.

אבל, בכל שנת 2021 ובמיוחד בחלק השני שלה, ראינו משהו אחר לגמרי (2). המחזורים הרגילים (המכילים את הפעילות של המשקיעים הלא מוסדיים) היו פעילים אבל לא כמו שהיינו רגילים ב-2020 יחד עם כניסות גדולות של כספים מצד המוסדיים (מלבנים סגולים) שלא היו קודם. לדעתי, רוב המחזור הבורסאי היה פשוט השתקפות של אותם מוסדיים ולא ממישהו אחר. זו התקופה המעידה על כך שהחלק ה"חכם" שבשוק רואה ערך בשערי המניה הנוכחיים, למרות הנטייה שלהם לרדת לכיוון ה-10, ועכשיו 8-7 דולר.

לסיכום:

חברת טבע הייתה אימפריה והיא הסתבכה. מנייתה נשקה ל-70$ ובתחתיתה היא סבבה סיבב 6$. האם מהותה באמת שווה את המכה הזו? זה לא רלוונטי כי השוק תמיד צודק לקבוע את מה שמכיל את כל הגורמים: מיקרו, פסיכולוגיה, השפעות סביבתיות, וכו... טבע עדיין חברת תרופות ענקית, מנוהלת עכשיו היטב, ועומדת לפני אתגרים משפטיים ושל חוב. להרבה מאוד מוסדיים, רמת המחיר נראתה מספיק אטרקטיבית כדי שנראה את כניסתם במניה בחודשים האחרונים. יש האומרים שהחיסול של הפוזיציה של ברקשייר במניה נובעת בעיקר מהזמן הגדול מדיי שלוקח למניה להשתקם. זה גרם נזק נוסף למניה אבל, כמו שאומרים, מכאן אפשר רק להשתפר... נקווה שיום אחד נוכל להתגאות בטבע שוב. ולא רק בשמה אלא גם במניה ובמה שהיא תניב לקהל משקיעיה. המון הצלחה לכולם.

מחזורי מניית טבע - אתר פאנדר

מחזורי מניית טבע - אתר פאנדר