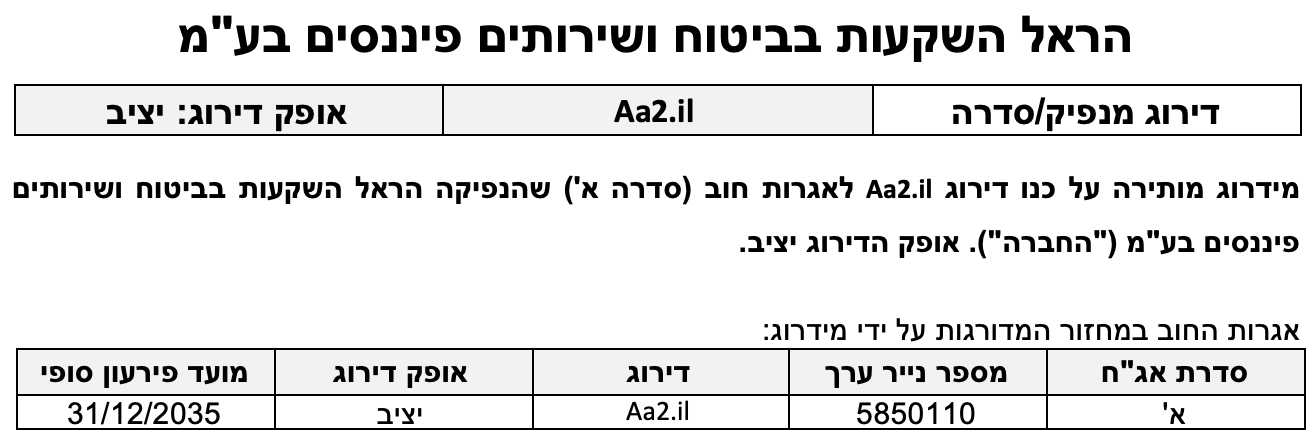

פירוט השיקולים העיקריים לדירוג

תיק האחזקות הינו ריכוזי בענף הפיננסים כאשר אחזקת שליטה בהראל ביטוח מהווה שיקול מהותי בדירוג

החברה בעלת תיק אחזקות ריכוזי בענפי הביטוח, חיסכון ארוך טווח והפיננסים, כאשר שלושת המוחזקות העיקריות (לחברה שליטה מלאה בשלושתן) הינן הראל ביטוח, הראל פנסיה וגמל והראל פיננסים, המהוות כ- 72% ,13% ו-7% משווי ההשקעות וההלוואות למוחזקות בספרי החברה בהתאמה, נכון ל-30 בספטמבר 2021. נכסי בסיס אלה צפויים להמשיך ולהוות את המרכיב העיקרי בשווי ובתקבולי המזומנים בתרחיש הבסיס שלנו בשנים 2022-2023. הראל ביטוח מאופיינת בפרופיל עסקי חזק, המתאפיין בנתחי שוק משמעותיים בכלל ענפי הביטוח, בפיזור טוב יחסית של קווי עסקים, בשליטה טובה במערך ההפצה ובבסיס לקוחות רחב, אשר תומכים בפוטנציאל ליצור הכנסות עתידי. כמו כן, הראל ביטוח מאופיינת ברווחיות טובה ביחס לקבוצת ההשוואה , אשר תומכת בבניית הכרית ההונית שלה. בנוסף, הראל ביטוח מאופיינת בפרופיל נזילות הולם, הנתמך בתמהיל הפעילות המגוון ובמח"מ התחייבויות ארוך יחסית, אך גמישותה הפיננסית מושפעת לשלילה נוכח מינוף פיננסי גבוה יחסית. נציין כי, במהלך שנת 2021, רכשה הראל ביטוח את פעילותה הביטוחית של שירביט חברה לביטוח בע"מ ("שירביט"), במסגרתה כלל לקוחותיה של שירביט עברו תחת ניהולה של הראל ביטוח, כאשר רכישה זו צפויה לחזק את ביסוסה של הראל בענף הביטוח הכללי.

הראל פנסיה וגמל מנהלת נכסים בהיקף של כ-170 מיליארד ₪, נכון ליום 31 בינואר 2022. אלה כוללים נכסי קרנות פנסיה בהיקף של כ-106 מיליארד ₪ (המהווים נתחי שוק משמעותיים של כ- 19% בענף זה) ונכסי קופות גמל בסך של כ- 46 מיליארד, נכון לאותו מועד. יחד עם זאת, במהלך שנת 2021, הושלמה התקשרות בין הראל פנסיה וגמל לבין פסגות קופות גמל ופנסיה בע"מ ("פסגות"), במסגרתה הראל פנסיה וגמל רכשה מפסגות את פעילותן של מספר קופות גמל וקרנות פנסיה ("הפעילות הנרכשת"), הכוללות את קרן הפנסיה הוותיקה ה.ע.ל (בהיקף של 18 מיליארד ₪ נכון לאותו מועד) שנוהלה בעבר על ידי פסגות. אנו צופים כי עסקה זו תתמוך בשיפור רווחיותה של הראל פנסיה וגמל, וזאת על אף הצפי להמשך תמורות רגולטוריות, תנודתיות מוגברת בשוקי ההון ולחץ מחירים הנובע מהתחרות בענף.

הזרוע הפיננסית של הקבוצה מנוהלת על ידי הראל פיננסים, הפועלת באמצעות חברות בנות המוחזקות על ידה, אשר עוסקות בין היתר בניהול תיקי השקעות, הנפקה וניהול קרנות נאמנות, השקעות אלטרנטיביות ובמתן שירותים פיננסים לגופים שונים. היקף הנכסים המנוהלים על ידה עמד על 56 מיליארד ₪ נכון ליום 30 בספטמבר 2021, וללא שינוי מהותי בהיקפם ביחס לתקופה מקבילה אשתקד. הראל פיננסים רשמה רווח לפני מס בסך של 54 מיליוני ₪ ב-3 הרבעונים הראשונים לשנת 2021, המהווים שיפור ביחס לתקופה מקבילה אשתקד (כ-33 מיליוני ₪) אשר נבעו בין היתר מהתשואות הגבוהות שאפיינו את שנת 2021 ולצד מיקוד הקבוצה בענף זה, לרבות בתחום ההשקעות האלטרנטיביות.

לחברה מספר אחזקות נוספות שתורמות לפיזור התיק, ומבניהן נמנית "המצפן – שותפים לדרך בע"מ", בשיעור החזקה של 70%, המחזיקה ברישיון מורחב למתן אשראי ואשר החלה את פעילותה בנובמבר 2019. המצפן עוסקת ביצירת פתרונות מימון ליזמים איכותיים בתחום העסקים הקטנים והבינוניים, לרבות הענקת הלוואות מזנין. עם זאת, פעילות זו אינה מהותית ברמת הקבוצה בשלב זה, אולם ככל והמצפן תמשיך להציג צמיחה בהיקפי פעילותה, אנו צופים המשך השקעות בה, מצד החברה, במהלך השנים הקרובות.

נציין כי, לחברה אחזקות נוספת במבטחים בחו"ל- Interasco Societe Anonyme General Insurance Company (94%), הפועלת ביוון בתחום הביטוח הכללי ו-Turk Nippon Sigorta A.S (100%), הפועלת בטורקיה. מידרוג תמשיך לעקוב אחר ההתפתחויות העסקיות וההשפעות הפוליטיות והמאקרו כלכליות, בעיקר בחברת הביטוח הטורקית, לרבות השפעת שער החליפין והשפעתה על תוצאות החברה.

נחיתות מבנית אל מול התחייבויות המבטחים לצד מגבלות רגולטוריות מעיבים על חלוקת דיבידנד אולם פעולות החברה לפיזור תיק האחזקות לצד דמי ניהול שנתיים תומכים בנראות התקבולים מיתר המוחזקות

מבנה ההתחייבויות וההון הרגולטורי של חברות הביטוח מציב מספר שכבות הבכירות לחובה הפיננסי של החברה, כאשר החוב הבכיר ביותר הינו התחייבות המבטחים לבעלי הפוליסות, ותחתיו ניצבים החובות הנחותים (באם קיימים). רק כאשר קיימת ודאות מסוימת, כי למבטחים היכולת לשרת את התחייבויותיהם, תיתכן חלוקת דיבידנד, שתשרת את חובה הפיננסי של החברה.

בנוסף, ענף הביטוח והחיסכון לזמן ארוך המקומי פועל תחת רגולציה נרחבת ודינמית, שמטרתה שימור יציבותן ואיתנותן הפיננסית של החברות, תוך חתירה לשיפור זכויות המבוטחים. כתוצאה מכך, קיימות מגבלות ומנגנוני בקרה רבים על פעילותה של הראל ביטוח, לרבות ביצוע חלוקות דיבידנד וניהול מקורות ההון. כך, שליטת החברה על יכולת חלוקת הדיבידנדים מהמבטח, תלויה גם בגורמים אקסוגניים ועל כן מוגבלת יחסית.

תנאי מרכזי לפוטנציאל החלוקה, הינו עמידה ביחס כושר פירעון בשיעור של לפחות 100% לפי חוזר סולבנסי 2 (ללא התחשבות בתקופת הפריסה וללא התאמת תרחיש מניות) ובכפוף ליעד יחס כושר פירעון שנקבע על ידי הדירקטוריון המבטח. על פי תכנית ניהול ההון של הראל ביטוח, נקבעו כללי סף לחלוקת דיבידנד, הכוללים יחס כושר פירעון כלכלי מינימאלי בהתחשב בהוראות הפריסה בשיעור של כ-135%, ויחס כושר פירעון מינימאלי ללא התחשבות בהוראות בתקופת הפריסה, בשיעור של 105%. יחד עם זאת, בפברואר 2021 אישר דירקטוריון הראל ביטוח מדיניות חלוקת דיבידנד לפיה זו תחלק דיבידנד בשיעור של לפחות 35% מהרווח הכולל על פי הדוחות הכספיים המאוחדים השנתיים שלה, תוך עמידה בכללי הסף שצוינו לעיל. בהתאמה לכך, יחסי כושר הפירעון של הראל ביטוח ליום 31 בדצמבר 2020 עמדו על 159% (בהתחשב בהוראות בתקופת הפריסה) ועל כ-105% (ללא התחשבות בהוראות בתקופת הפריסה). בתוך כך, אנו צופים המשך חלוקת דיבידנדים מהראל ביטוח על פי המדיניות שנקבעה, ככל וזו תעמוד ביחסים המינימאליים שהוגדרו על ידי דירקטוריון המבטח, כאמור.

נציין לחיוב את השינויים המבניים בקבוצת הראל בשנתיים האחרונות, אשר כללו את העברת מלוא הון המניות של הראל פנסיה וגמל ואת העברת מלוא הון המניות ב-EMI החזקות על ידי חלוקות דיבידנד בעין מהראל ביטוח אל החברה. אנו סבורים, כי שתי החברות הללו יוכלו לאורך זמן לתמוך בשירות החוב בחברה, וזאת בין היתר בשל עודפי ההון, יכולת ייצור תזרים בשתיהן וחשיפה נמוכה יחסית למשתני שוק. כך, נכון ל-30 בספטמבר 2021, עודפי ההון בהראל פנסיה וגמל עמדו על 508 מיליוני ₪ (לא כולל חלוקת דיבידנד בסך 40 מיליוני ₪ בחודש נובמבר לשנת 2021), והיתרות הנזילות עמדו על 218 מיליוני ₪, לעומת הון נדרש של 191 מיליוני ₪ לאותו מועד. אלו תומכים בהערכתנו להמשך קבלת תזרים שנתי שוטף מהראל פנסיה וגמל בטווח התחזית. יחד עם זאת, באוגוסט 2021 EMI החזקות חילקה דיבידנד חד פעמי בסך 310 מיליוני ₪, ולהערכתנו, קיימת יכולת קבלת תזרים שנתי שוטף בסך 30 מיליוני ₪ מפעילותה השוטפת של אי.אמ.אי - עזר חברה לביטוח משכנתאות בע"מ ("EMI ביטוח"), המוחזקת (100%) על ידי EMI החזקות. נציין כי, לחברה קיימים הסכמים מול חלק מהחברות המוחזקות שלה, אשר מעגנים את זכאותה לקבל דמי ניהול בתמורה לשירותי ניהול וייעוץ במגוון תחומים. תוקף ההסכמים הינו מיום ה-1 בינואר 2009, כאשר הם ניתנים לביטול בתום כל שנה קלנדרית. אנו צופים כי החברה תמשיך לגבות דמי ניהול (בעיקר הראל ביטוח והראל פנסיה וגמל) בהיקפים של 120 מיליון ₪ בשנה, אשר תורמים לשירות החוב בחברה ולנזילותה, ומהווים גורם הכנסות יציב יחסית, התומך בדירוג החברה.

יחסי שירות החוב בולטים לטובה ביחס לדירוג, ונתמכים בהסכמי דמי ניהול שנתיים ומיתרות נזילות משמעותיות הכוללות מסגרת אשראי חתומה

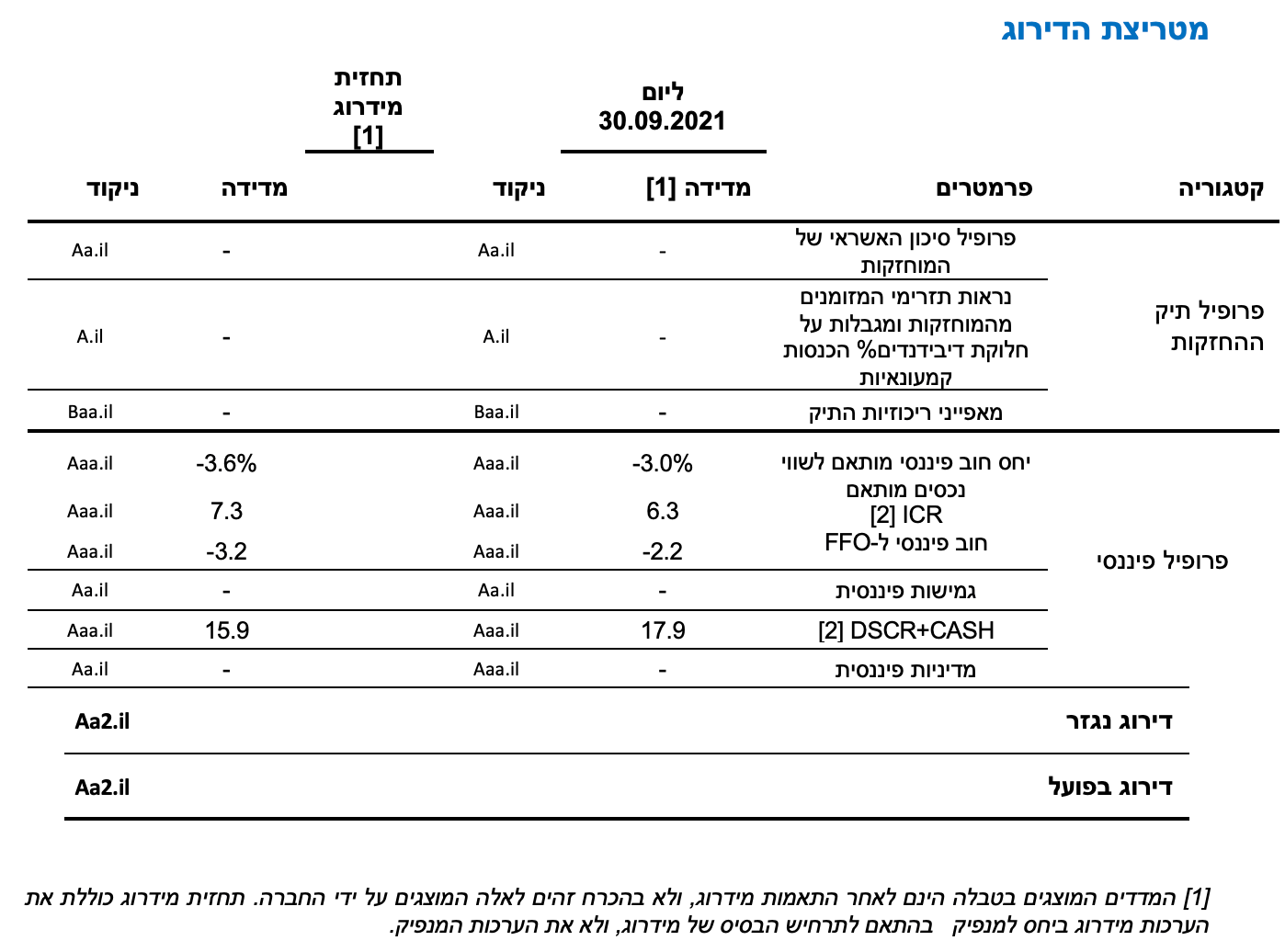

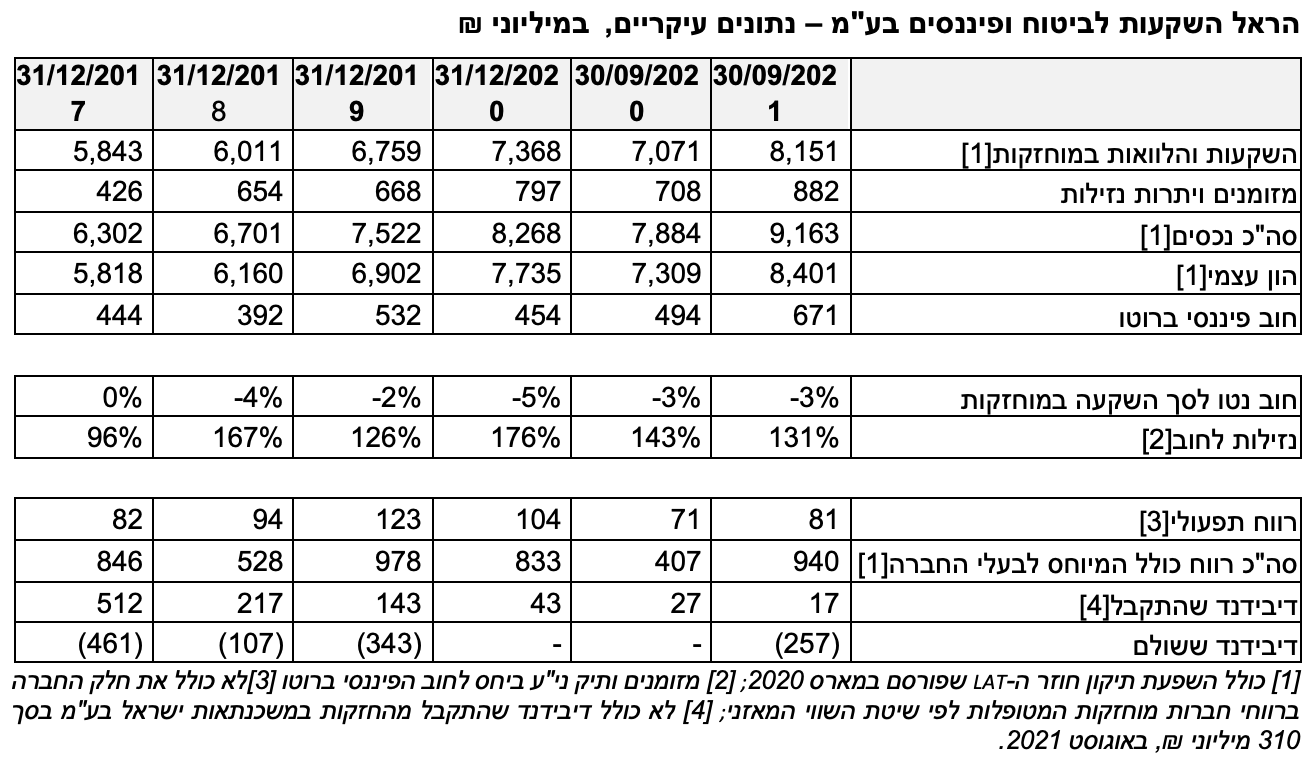

נכון ליום 30 בספטמבר 2021, לחברה היקף חוב (סולו) בסך של 670 מיליון ₪, המורכב מהלוואות מבנקים ומאגרות חוב במחזור. היקף החוב עלה ביחס לתקופה מקבילה אשתקד (כ-455 מיליון ₪), וזאת לאחר הנפקת אגרות חוב (סדרה א') בסך של 250 מיליוני ₪ ע.נ, פריסה מחדש של החוב הבנקאי במח"מ ארוך יותר ולצד פירעונות קרן וריבית שנתיים שוטפים. פריסה זו של החוב גוזרת מבנה לוח סילוקין נוח יחסית, כאשר החלויות השוטפות (קרן וריבית ) צפויות לנוע בטווח שבין 55-60 מיליוני ₪ בשנה, בטווח התחזית. בתרחיש הבסיס לשנים 2022-2023, אנו צופים היקף מקורות של כ- 450-500 מיליוני ₪ בשנה. הנחה זו מתבססת על המשך קבלת דמי ניהול שנתיים בסך 120 מיליוני ₪, דיבידנד ממוחזקות בסך 275-330 מיליוני ₪ בשנה, תקבולי ריבית מהראל ביטוח בגין מכשירי הון רובד 1 נוסף שהונפקו לחברה, החזר הלוואה (קרן וריבית) שניתנה להראל פנסיה וגמל על פי תנאי לוח הסילוקין ופירעון שטרי חוב ממוחזקות. כנגד מקורות אלו, אנו צופים שימושים שנתיים בהיקפים של כ- 290-475 מיליון ₪ בשנה בטווח התחזית, הכוללים תשלומי קרן וריבית מתאגידים בנקאיים בסך של 55-60 מיליוני ₪ בשנה, הוצאות הנהלה וכלליות בסך 35-40 מיליוני ₪ בשנה והמשך השקעות במוחזקות. יחד עם זאת, אנו צופים כי החברה תמשיך לחלק דיבידנדים שוטפים אל בעלי המניות, על פי מדיניות הדיבידנד שנקבעה על ידי הדירקטוריון החברה (30% מהרווח הכולל על פי הדוחות הכספיים המאוחדים השנתיים), ובהתחשב בדיבידנדים שיחולקו מהמבטח, תוך הנחתנו להמשך שמירה של כרית הנזילות. בתרחיש בסיס זה, יחס שירות החוב השנתי (DSCR+CASH) הכולל יתרות נזילות (מזומן ותיק ני"ע) ומסגרת אשראי חתומה, צפוי לנוע בטווח שבין x17-x18, שהינו בולט לטובה ביחס לדירוג ולקבוצת ההשוואה, ומעיד על נזילות ויכולת ייצור תזרים גבוהות ביחס לחלויות השוטפות.

לחברה גמישות פיננסית גבוהה, המשתקפת במינוף נמוך וביחסי כיסוי בולטים לטובה; המדיניות הפיננסית בולטת לחיוב ביחס לקבוצת ההשוואה

להערכתנו, לחברה גמישות פיננסית גבוהה, הנתמכת ביחס שירות ריבית (ICR) בולט לטובה, אשר צפוי לנוע בתרחיש הבסיס שלנו, בטווח שבין x12-x13.

כאמור, לחברה היקף חוב ברוטו אשר הסתכם נכון ליום 30 בספטמבר 2021 לסך של כ- 670 מיליוני ₪ כאשר מנגד, לחברה קיימות יתרות נזילות (מזומנים ותיק ני"ע) משמעותיות, אשר עמדו על כ-882 מיליוני ₪, לאותו מועד. כנגזר מכך, לחברה היקף חוב פיננסי (נטו) שלילי התומך בגמישותה הפיננסית של החברה. בהתאם לכך, החברה מאופיינת בשיעור מינוף (LTV) ויחס חוב פיננסי ל-FFO בולטים לטובה, אשר צפויים לנוע להערכתנו בטווחים שליליים שבין 6.0%-3.0% ו-x2.5-x1.5, בהתאמה, כאשר רמת המינוף הנמוכה תומכת להערכתנו ביכולת מחזור החוב של החברה, במידת הצורך. כמו כן, נציין כי הגמישות הפיננסית של החברה מושפעת לחיוב גם מנגישות גבוהה לגורמים המממנים, מרחק מספק מאמות מידה פיננסיות, בעלות ושליטה במוחזקות העיקריות, היעדר קובננטים אפקטיביים בהלוואות הבנקאיות ובאגרות החוב ונכסים מהותיים פנויים משעבוד.

להערכתנו, המדיניות הפיננסית של החברה צפויה להיוותר יציבה ושמרנית ומעידה, בין היתר, על מידת שמרנות של הנהלת החברה בנוגע לניהול סיכוני נזילות ושוק קפדניים לאורך זמן. מדיניות זו מתבטאת בהגדרת יעדי חוב והון, החזקת נכסים נזילים בהיקפים מספקים תוך הגדרת מאפייני הסיכון בתיק הנוסטרו של החברה. להערכתנו, מדיניות זו תומכת ביציבותה של החברה, ובפוטנציאל התמודדותה עם שינויים בסביבה העסקית, לרבות אירועים בלתי צפויים וחד פעמיים. הגדרת מדיניות הדיבידנדים בחברה, כאמור, תומכת אף היא ביכולת החיזוי והשקיפות.

פרופיל הנזילות בולט לטובה לאורך זמן, ונתמך ביתרות נזילות משמעותיות

נכון ליום 30 בספטמבר 2021, קיימות לחברה יתרות נזילות בהיקף משמעותי של כ-882 מיליוני ₪ כאמור, המהווים כ- 130% מסך החוב ברוטו לאותו מועד וכ-765% משירות החוב (קרן וריבית) הצפוי בשנתיים הקרובות. כרית הנזילות כוללת תיק ניירות ערך סחיר בהיקף משמעותי (כ-738 מיליוני ₪ לאותו מועד), המאופיין להערכתנו בפרופיל סיכון שוק סביר יחסית, על אף שינוי מסוים בתמהיל ההשקעות, במסגרתו הגדילה החברה את החשיפה למניות ולקרנות השקעה חלף נכסים סולידיים, ביחס למועד המעקב הקודם. בנוסף, לחברה קיימת מסגרת אשראי פנויה וחתומה בהיקף של כ-90 מיליון ₪, התומכת אף היא בנזילותה של החברה, ומהווה כרית ביטחון נוספת אל מול הסביבה העסקית המאתגרת ו\או אירועים חד פעמיים ובלתי צפויים. בתרחיש הבסיס של מידרוג, החברה צפויה לשמר כרית נזילות גבוהה, שתנוע בטווח שבין 900-1,000 מיליוני ₪ בטווח התחזית, בהתאם להיקף המקורות והשימושים הצפויים כאמור. יחד עם זאת, אנו צופים כי היקף החוב צפוי לקטון בהתאם ללוח הסילוקין של החברה, כך ששיעור הנזילות מסך החוב ברוטו ינוע בטווח שבין 165%-200%, המבטא סיכון נזילות מתון יחסית.

שיקולים נוספים לדירוג

שיקולי ESG

להערכתנו, שיקולי ESG נושאים השפעה מתונה על דירוג החברה, כאשר חשיפת החברה לסיכוני ממשל תאגידי הינה נמוכה יחסית וממותנת נוכח מדיניות פיננסית סולידית. המדיניות הפיננסית של החברה מתבטאת ברמת מינוף נמוכה, במדיניות חלוקה (לפחות 30% מהרווח הכולל על פי הדוחות הכספיים מאוחדים השנתיים של החברה) המאזנת בין האינטרסים של בעלי המניות לבין אלו של בעלי החוב, ובהיקף מדוד של השקעות והתרחבות.

Image by Gerd Altmann from Pixabay good bye

Image by Gerd Altmann from Pixabay good bye