שנת 2021 הסתכמה בצמיחה מהירה במדדי הפדיון של ענפי הפעילות במשק המקומי

שנת 2021 הסתכמה בעלייה של כ-12.7% בפדיון של סך ענפי הכלכלה (ללא יהלומים) לאחר גידול מינורי של 0.1% בשנת 2020, כך עולה מנתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס). מדובר בעלייה אשר הינה גבוהה משמעותית מהממוצע ארוך הטווח (בשנים 2005-2019), שעומד על כ-3.8%, הודות להתאוששות המהירה של הפעילות הכלכלית במרבית ענפי הפעילות מהשפעות משבר הקורונה.

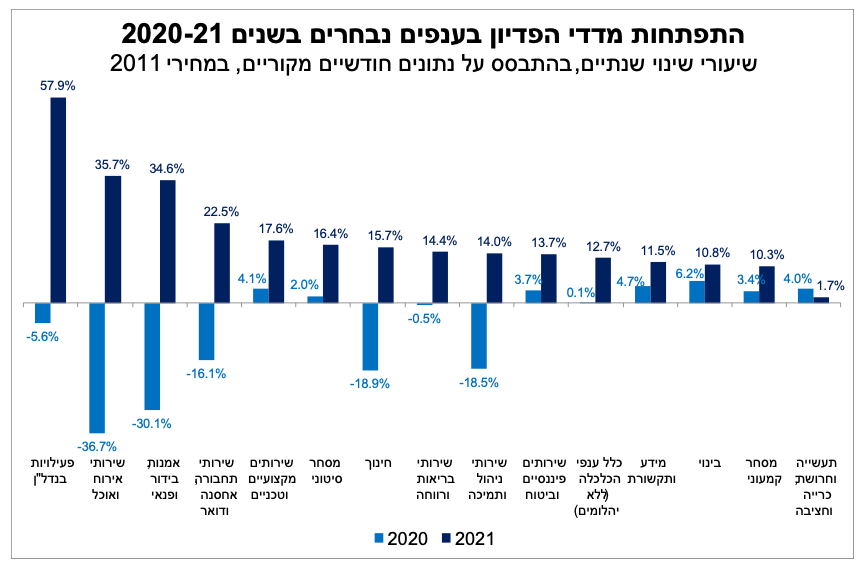

בתרשים המצורף מוצגים שיעורי השינוי השנתיים של מדדי הפדיון בפילוח ענפי, בשנים 2020-2021. מהתרשים עולה כי מרבית הענפים שבלטו לחיוב בשנת 2021, הם אלה אשר נפגעו במידה הרבה ביותר ממשבר הקורונה, אשר באה לידי ביטוי בירידות החדות בפדיון שלהם בשנת 2020. מדובר בעיקר ב"ענפי הקרבה", ובהם: שירותי אירוח ואוכל, אומנות, בידור ופנאי, שירותי תחבורה, חינוך ושירותי ניהול ותמיכה (שכולל גם פעילות של סוכנויות נסיעות וארגון טיולים, מה שכנראה השפיע לשלילה על פעילות הענף). במקביל, ענף פעילויות בנדל"ן רשם צמיחה מהירה במיוחד ב-2021, על רקע הפעילות הערה בשוק הדיור במהלך השנה.

כמו כן, יש לציין כי רמתו הנוכחית של הפדיון במשק גבוהה בהשוואה לרמה הנגזרת מפוטנציאל הצמיחה שלו. כך עולה מבחינה של הרמה הנוכחית של מדדי הפדיון (ממוצע החודשים אוקטובר-דצמבר 2021, בכדי למתן את התנודתיות הקיימת בנתונים החודשיים) בהשוואה לרמת הפדיון התיאורטית שהייתה צפויה להתקבל (עבור החודשים אוקטובר-דצמבר 2021, בממוצע) אילולא פרץ משבר הקורונה (בהתבסס על המגמה בכל ענף, שחושבה על-ידי קצב הצמיחה החודשי הממוצע במהלך השנים 2015-2019). עם זאת, קיימת שונות בין ענפי הפעילות השונים, כאשר צמיחת הפדיון של "ענפי הקרבה" (כמו גם ענף התעשייה) הינה נמוכה ביחס לפוטנציאל, מה שמצביע על כך שפעילותם של ענפים אלה טרם התאוששה במלואה. מנגד, בענפים: פעילויות בנדל"ן, מידע ותקשורת (בעיקר פעילות הייטק) ומסחר קמעוני, שיעור הצמיחה היה גבוה מהפוטנציאל, ולפיכך עשוי להתמתן במהלך 2022.

במבט קדימה, מדדי הפדיון צפויים להמשיך ולצמוח גם בחודשים הבאים, זאת בדגש על הענפים שקצב התאוששותם היה איטי יחסית עד כה. על רקע זה, שנת 2022 צפויה להסתכם, להערכתנו, (בתרחיש מרכזי) בצמיחה של כ-6.5% בתוצר המקומי של המשק כולו, וצפויה להתכנס בהדרגה לקצב התואם את פוטנציאל הצמיחה של המשק (3.5%-4.0%) בשנים שלאחר מכן.

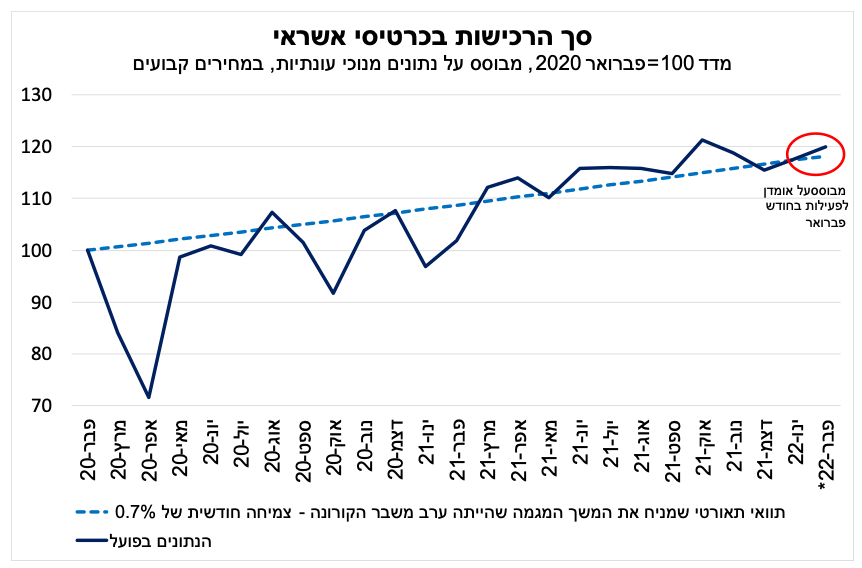

היקף הרכישות בכרטיסי אשראי המשיך להתרחב גם בחודש ינואר 2022

בחודש ינואר 2022, היקף הרכישות בכרטיסי אשראי על-ידי אנשים פרטיים (בבתי עסק מקומיים בלבד) עלה בכ-1.9% לעומת החודש הקודם ובכ-21.4% בהשוואה לינואר 2021, כך עולה מנתוני הלמ"ס. נתונים אלה מצביעים על המשך התרחבות היקף הרכישות גם בתחילת 2022, זאת על אף היקפי התחלואה הגבוהים שהיו במהלך חודש ינואר, וחרף הידוק מסוים בהגבלות הקורונה שחל עקב כך.

העלייה בחודש ינואר כללה את מרבית תחומי הפעילות, ובהם: ענפי השירותים (ביטוח, שירותי תיירות ואירוח, טיסות ועוד), מוצרים ושירותים אחרים (מחשבים ותוכנה, דלק חשמל וגז, ציוד ושירותי תקשורת ועוד) ומזון ומשקאות. מנגד, בקבוצת מוצרי התעשייה (מוצרי חשמל, ריהוט והלבשה והנעלה) נרשמה ירידה מתונה לעומת החודש הקודם.

על-פי אומדננו, היקף הרכישות בכרטיסי אשראי צפוי להמשיך להתרחב גם בחודש פברואר, זאת בשיעור דומה לזה של חודש ינואר. נציין כי אומדננו מבוסס על נתוני ההוצאה בכרטיסי אשראי מבנק ישראל (נתונים יומיים, שמתפרסמים בתדירות שבועית, והם במחירים שוטפים ומנוכים מהשפעות של עונתיות), אשר מצביעים על שיעור גידול דומה בחודשים ינואר ופברואר 2022 (של כ-2%). ענפי הפעילות שבלטו לחיוב בחודש פברואר לפי בנק ישראל, הינם בעיקר "ענפי הקרבה" שהתאוששו מרמתם הנמוכה של ינואר, ובראשם: תיירות, חינוך ופנאי ומסעדות.

לסיכום, הרמה הנוכחית של היקף הרכישות בכרטיסי אשראי נותרה בקרבת תוואי המגמה הפוטנציאלי (ראה/י תרשים). זאת, על-פי בחינה של הנתונים בפועל מול תוואי מחושב שמניח את הימשכות המגמה שהייתה ערב פרוץ משבר הקורונה, אשר התאפיינה בצמיחה חודשית ממוצעת של כ-0.7% (בתקופה שבין 2015-2019). בחודש פברואר הקצב צפוי להישאר ברמה דומה לפוטנציאל. זהו אינדיקטור נוסף לכך שקצב צמיחת המשק קרוב לפוטנציאל הצמיחה שקדם לפרוץ המגיפה. במבט קדימה, היקף הרכישות צפוי להמשיך להתרחב במהלך השנה, לרבות תחומי פעילות שטרם שבו לרמתם הרגילה. אנו מעריכים כי הצריכה הפרטית צפויה לצמוח בכ-8.3% בשנת 2022.

העימות הצבאי בין רוסיה לאוקראינה לא צפוי להשפיע ישירות באופן מהותי על כלכלת ישראל, אך ישנה השפעה עקיפה

העימות הביטחוני שפרץ בין רוסיה ואוקראינה מהווה גורם אשר מגביר את מידת חוסר הודאות בשווקים הפיננסיים ברחבי העולם, ובאירופה בפרט. אולם, מבחינה מאקרו כלכלית, ככל שעימות זה לא יתרחב, זה אירוע בעל השפעה ישירה שלילית על כלכלת ישראל במידה מוגבלת, אשר צפויה לבוא לידי ביטוי בעיקר באופן עקיף.

על אף גודלה מבחינת שטח ואוכלוסייה, לרוסיה כלכלה שמהווה כ-2.0% מהתוצר העולמי, וכלכלת אוקראינה מהווה כ-0.2% מהתוצר העולמי (נמוך מכלכלת ישראל שמהווה כ-0.5% מהתוצר העולמי). אם כי, יש לציין שההשפעה של כלכלות אלה על מדינות האזור (מרכז-מזרח אירופה) הינה משמעותית יותר. כמו כן, יש להדגיש כי לאוקראינה ובעיקר לרוסיה, ישנה השפעה משמעותית על שווקי הסחורות העולמיים, בדגש על נפט, גז טבעי וסחורות מזון, ובראשן דגנים וחיטה. רוסיה אחראית לאספקה של כ-10% משוק הנפט העולמי וכ-20% משוק הגז הטבעי העולמי. רוסיה היא ספקית האנרגיה העיקרית של אירופה. כמו כן, רוסיה ואוקראינה אחראיות לאספקה של כ-30% משוק החיטה העולמי, ולהן השפעה גם בתחום המתכות (בעיקר פלדה). העימות הצבאי והסנקציות הכלכליות שהוטלו על רוסיה, כבר גרמו לשיבושים באספקה של סחורות אלה לאירופה ולשאר העולם, התפתחות אשר באה לידי ביטוי בעליית מחירים, גורם אשר תומך בהאצת האינפלציה ברחבי העולם וגם בישראל. כמו כן, הסנקציות הכלכליות שהוטלו על רוסיה עלולות לפגוע בפעילות של חלק מכלכלות אירופה עבורן רוסיה מהווה שותפת סחר. התפתחות זו, עלולה להשפיע בעקיפין על ישראל דרך קשרי הסחר עם אירופה.

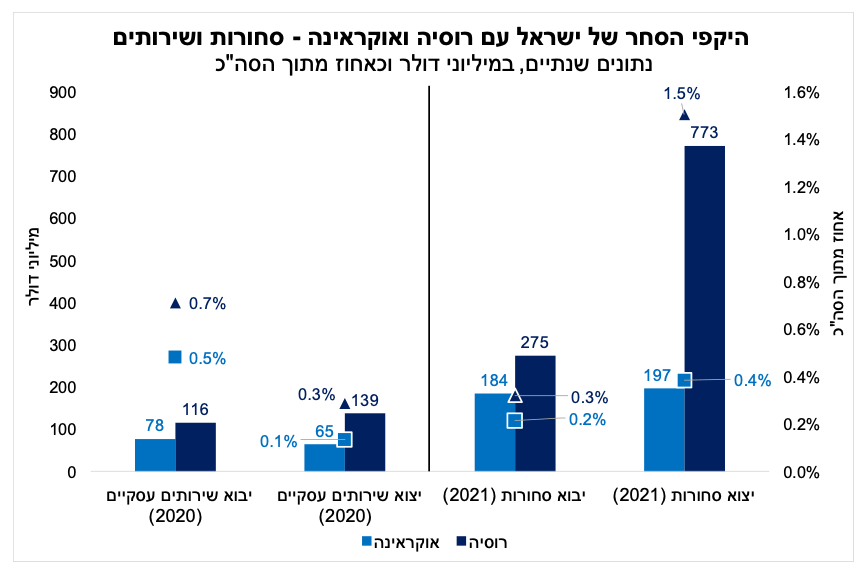

באשר להשפעה הישירה על כלכלת ישראל, נציין כי היקפי הסחר בין ישראל לרוסיה ואוקראינה אינם גדולים, ולפיכך לא צפויה השפעה מאקרו-כלכלית רבה על כלכלת ישראל. כפי שניתן לראות בתרשים, יצוא הסחורות לרוסיה (בעיקר בתחום החקלאות, כימיקלים, רכיבים למוצרי תקשורת ועוד) הסתכם בשנת 2021 בכ-773 מיליון דולר, שהם כ-1.5% בלבד מסך יצוא הסחורות של ישראל. היצוא לאוקראינה נמוך עוד יותר והסתכם בכ-197 מיליון דולר, והוא מרוכז בעיקר בתחומי החקלאות והכימיקלים.

היקפי יבוא הסחורות ממדינות אלה הינם נמוכים ומרוכזים בעיקר בתחומים: מזון, מוצרי נפט וכימיקלים, עץ, פלדה ויהלומים. גם בתחום השירותים (הניתוח התבצע עבור השירותים העסקיים, שמהווים כ-85% מסך יצוא השירותים) היקפי הסחר בין ישראל למדינות אלה אינם גדולים, אך הינם מרוכזים בענפים מסוימים. מדובר בעיקר בשימוש של חברות ישראליות בתחום ההייטק בשירותי תוכנה, תחום שמהווה כ-68% מהיבוא השירותים העסקיים של ישראל מאוקראינה וכ-29% מיבוא השירותים העסקיים של ישראל מרוסיה. לאור זאת, תיתכן השפעה נקודתית משמעותית בתחום ההייטק על חברות שנתח גדול מפעילותן נשען על אנשי תוכנה ממדינות אלה ו/או שבמדינות שבעימות ישנן לקוחות מהותיים של חברות אלו. בנוסף, כ-56% מיבוא השירותים העסקיים של ישראל מרוסיה מקורו בתחום השירותים המקצועיים.

לסיכום, לאור היקפי הסחר הקטנים יחסית עם ישראל, לעימות בין רוסיה לאוקראינה לא צפויה להיות השפעת מאקרו שלילית ישירה במידה גדולה על כלכלת ישראל. עם זאת, צפויה השפעה עקיפה על ישראל דרך התייקרות מחירי הסחורות, עלייה בתנודתיות בשווקים הפיננסיים ועוד.