שיקולים עיקריים לדירוג

ענף ייזום הנדל"ן למגורים נשען על ביקושים קשיחים יחסית בעיקר בשל הצמיחה במשקי הבית בישראל. היצע קרקעות זמינות לבנייה בישראל באזורי הביקוש מצוי במחסור מתמשך, אשר מוביל לעודפי ביקוש ולעלייה במחירי הדירות לאורך זמן. לצד זאת, מחזור הפעילות הארוך בענף הייזום, הנובע מפער הזמן הממושך בין עיתוי ההשקעה בקרקעות לבין עיתוי מכירת הדירות מעלה את החשיפה של תזרימי המזומנים לתנודתיות בביקושים, לנוכח המחזוריות הכלכלית והשפעות אקסוגניות כגון השתנות שיעורי הריבית. לכך יש להוסיף כי העלייה במחירי הקרקעות בתקופה האחרונה מקשה על קבלנים להשתתף במכרז, בפרט הקטנים שבהם, ומעלה את הסיכון לרווחיות מפרויקטים עתידיים. לאור האמור, הסיכון בענף הייזום למגורים מוערך על ידי מידרוג כגבוה יחסית, ובמידה המשליכה לשלילה על סיכון האשראי של החברה.

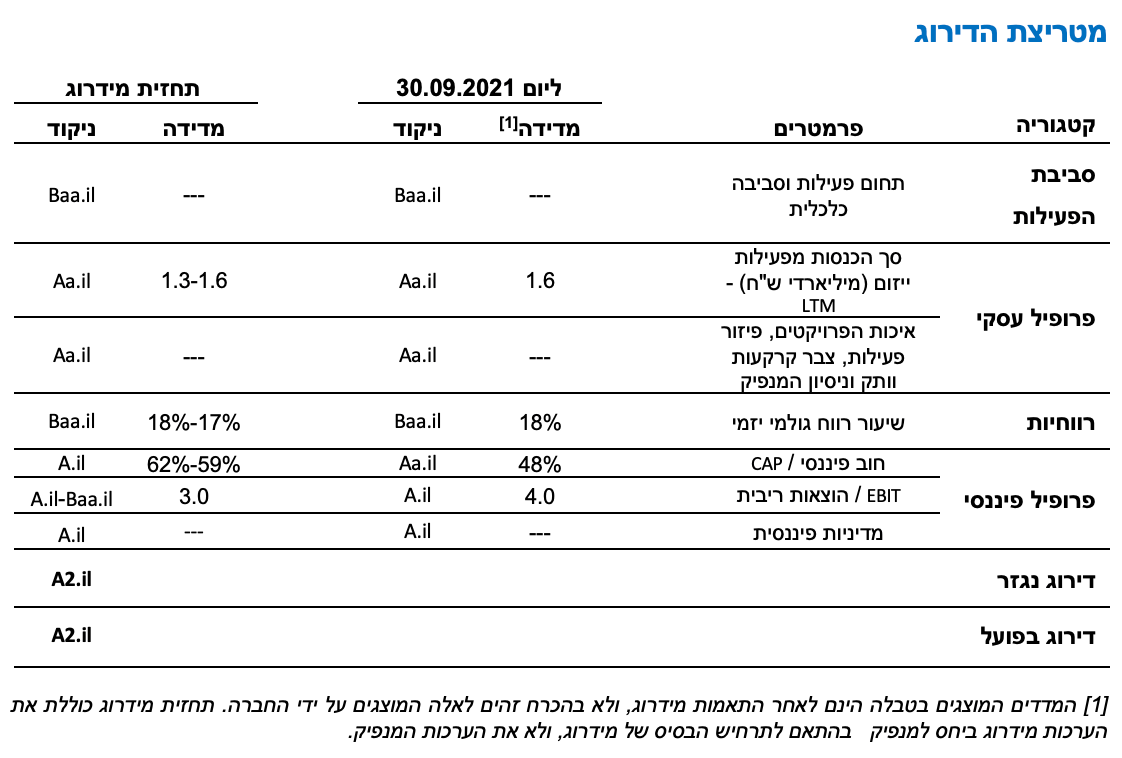

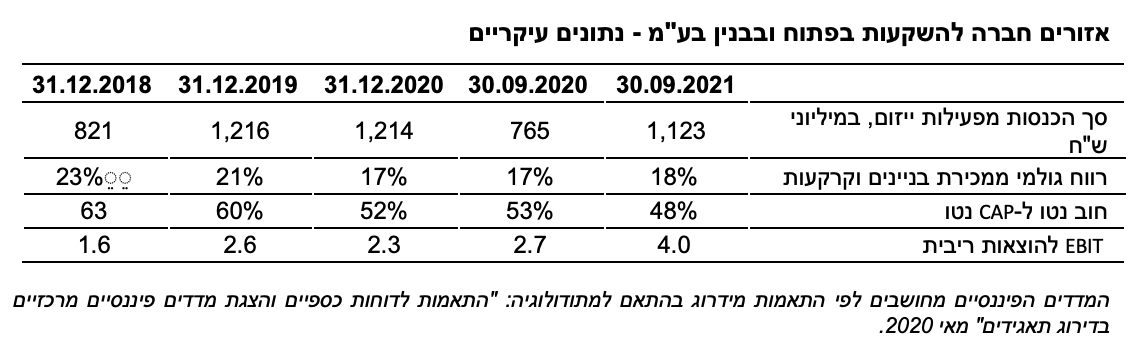

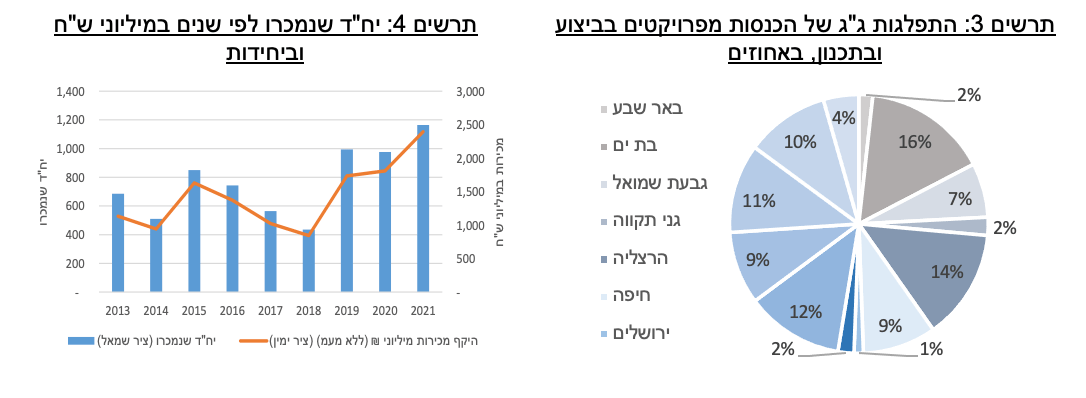

לחברה היקף פעילות גבוה ופיזור פרויקטאלי רחב באזורי ביקוש, יחד עם שיעורי מכירות גבוהים ביחס לביצוע, התומכים בפרופיל העסקי של החברה. ליום 30.09.2021 לחברה כ-3,100 יח"ד בשיווק ובביצוע. הכנסות החברה מפעילות הייזום למגורים הסתכמו ב-12 החודשים שהסתיימו ביום 30.09.2021 בכ-1.6 מיליארד ש"ח, היקף בולט לחיוב ביחס לרמת הדירוג. בטווח הבינוני-ארוך היקף ההכנסות צפוי להמשיך ולבלוט לחיוב בטווח של 1.3-1.6 מיליארד ש"ח.

רכישת קרקעות בהיקף מהותי החל מתום הרבעון השלישי של 2021 צפויה להעלות את רמת המינוף של החברה כפי שנמדדת ביחס חוב נטו ל-Cap נטו לטווח של 59%-62%, בהשוואה לכ-48% ליום 30.09.2021 וממוצע של כ-59% על פני 36 חודשים אחורה. לאורך זמן מידרוג מצפה כי רמת המינוף תעמוד סביב 60%, בהתאם גם למדיניות החברה.

הפרופיל הפיננסי של החברה מושפע לשלילה משיעור רווחיות ויחסי כיסוי חלשים ביחס לרמת הדירוג. שיעור הרווח הגולמי מהפרויקטים בביצוע צפוי לנוע בין 18%-16% בטווח הבינוני ואילו יחס EBIT להוצאות ריבית צפוי לעמוד לאורך זמן סביב 3.0 בממוצע.

לחברה מדיניות פיננסית ברת חיזוי במידה טובה מאוד, באופן התומך בשימור האינטרסים של בעלי החוב ושומר על פרופיל אשראי חזק לאורך זמן.

תרחיש הבסיס של מידרוג כולל, בין היתר, תקבולים ותשלומים שוטפים בפרויקטים בביצוע ובפרויקטים בתכנון, יחד עם מכירות מלאי מוגמר. בנוסף, תרחיש הבסיס מניח רכישת קרקעות נוספות לצד גיוסי חוב ומיחזור אג"ח בהתאם להערכות מידרוג. כמו כן, תרחיש הבסיס כולל NOI מהנכס המניב בפרויקט הרצליה הילס, דמי ניהול ודמי ייזום מקרן הריט אזורים ה.פ. ליווינג בע"מ (להלן: "קרן הריט"). במסגרת תרחיש הבסיס, מידרוג ערכה תרחישי רגישות שונים, בין היתר, בנוגע לעיתוי וקצב מכירות וביצוע בפרויקטים, גובה תקבולים ותשלומים שוטפים והיקף החוב הפיננסי הצפוי.

שיקולים מבניים

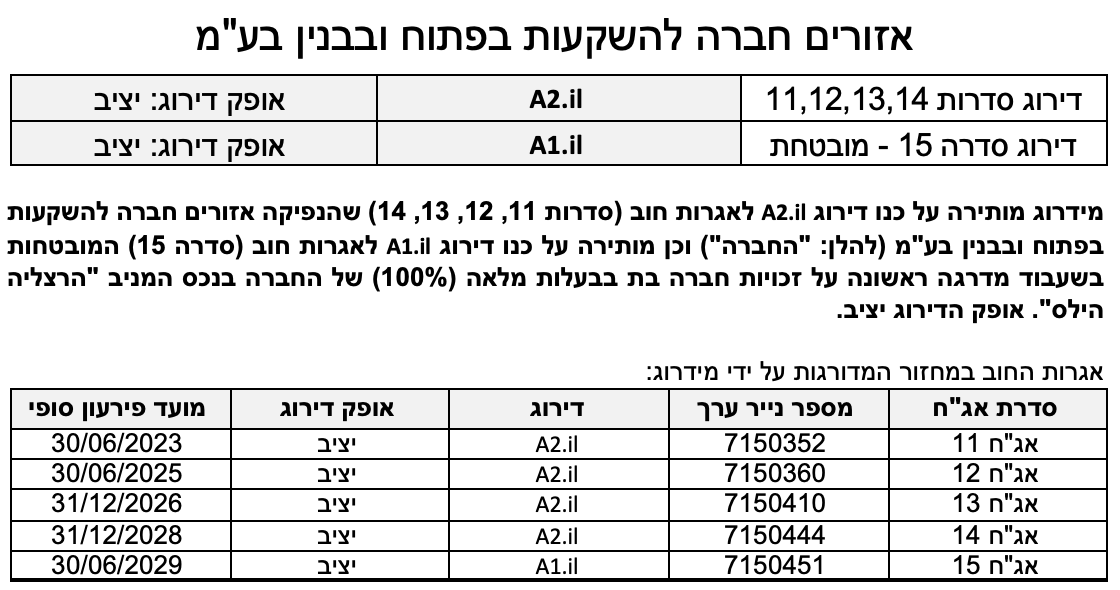

החברה העמידה לטובת מחזיקי אגרות חוב סדרה 15 שעבוד קבוע ראשון בדרגה על זכויותיה של חברה בת בבעלות מלאה (100%) של החברה בנכס המניב "הרצליה הילס". מידרוג בחנה את טיב הבטוחה ואת יחס ההשבה בהתאם למתודולוגיה "שיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי", ספטמבר 2020. מידרוג מעריכה את הבטוחה כחזקה על פי מאפייניה, ובין היתר, לאור היות הנכס המשועבד בתחום הנדל"ן המניב בישראל, והערכת מידרוג לתנודתיות נמוכה בשוויו. מידרוג בחנה את יחס ההשבה לאגרות החוב סדרה 15 על בסיס שווי הבטוחה בתרחיש של ירידה עד 40% בשווי הבטוחה, ולהערכת מידרוג, הבטוחה מקנה בסבירות גבוהה שיעור השבה ביחס לחוב המובטח העולה על 70%.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו כי החברה תשמור על מעמדה העסקי כפי שמשתקף בהיקף הפעילות המשמעותי, לא תשחק את רווחיותה במידה מהותית ותפעל להורדת רמת המינוף.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי לאורך זמן ביחסי המינוף של החברה.

שיפור משמעותי ביחסי הכיסוי והרווחיות לאורך זמן.

גורמים אשר יכולים להוביל להורדת הדירוג:

עליה מתמשכת ביחסי המינוף מעבר לתרחיש הבסיס.

שחיקה ביחסי הכיסוי EBIT להוצאות ריבית.

פירוט השיקולים העיקריים לדירוג

חשיפת החברה לתנודתיות בענף הייזום למגורים בישראל משפיעה לשלילה על יציבות סביבת הפעילות שלה

ענף ייזום הנדל"ן למגורים נשען על ביקושים קשיחים יחסית מצד משקי בית בישראל המבוססים על צמיחת האוכלוסייה וכן על ביקוש מצד משקיעים כאפיק חסכון והשקעה הנשען על הביקוש להשכרת דירות. היצע קרקעות זמינות לבנייה בישראל באזורי הביקוש מצוי במחסור מתמשך, אשר מוביל לעודפי ביקוש ולעלייה במחירי הדירות לאורך זמן. הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך יחסית של המקרקעין, המעלה חשיפה של המכירות ושל הרווחיות לתנודתיות בביקושים, כתלות במחזוריות הכלכלית ובשיעורי הריבית ופוגם בנראות ההכנסות ותזרימי המזומנים בטווח הבינוני והארוך, כתלות גם באזורי הפעילות. הביקוש עלול לסבול מתנודתיות בשל השפעות אקסוגניות מעת לעת כגון רגולציה המגבילה את הביקושים, לרבות על משקיעים בענף וכן השפעות מחזוריות כלכלית. העלייה במחירי הקרקעות בתקופה האחרונה מקשה על קבלנים להשתתף במכרזים, בפרט הקבלנים הקטנים שבהם, ובאופן כללי מעלה סיכון לרווחיות העתידית מפרויקטים.

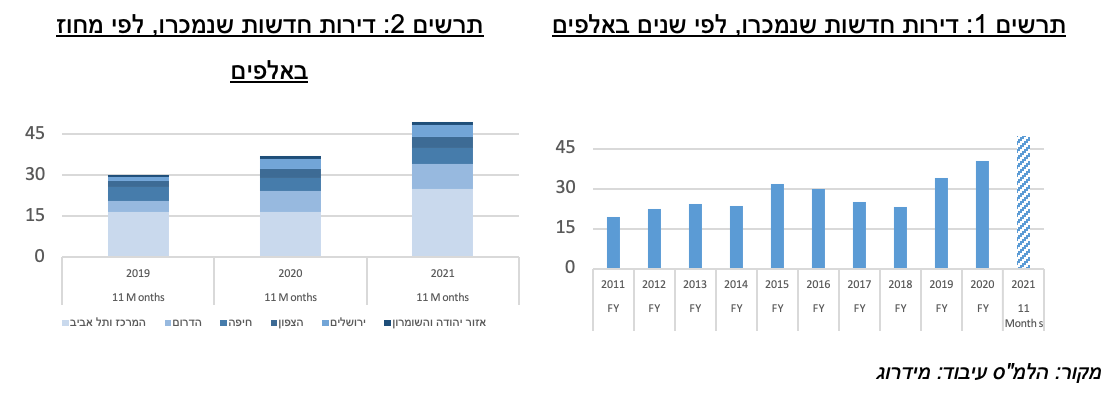

בהתאם לנתוני הלמ"ס , עד לסוף חודש נובמבר שנת 2021 נמכרו בישראל כ-49.6 אלף דירות חדשות, גידול של כ-23% ביחס לאותה תקופה בשנת 2020 וכ-47% ביחס לאותה תקופה בשנת 2019. עיקר הביקוש לדירות חדשות מתרכז בתל אביב ואזור המרכז, אשר מהווה כ-34% מסך המכירות עד לסוף הרבעון השלישי בשנת 2021 ביחס לכ-31% לאותה תקופה בשנת 2020 וכ-36% ביחס לאותה תקופה בשנת 2019.

היקף פעילות גבוה לצד פיזור רחב באזורי ביקוש תומכים בפרופיל העסקי של החברה

החברה הינה אחת מהקבוצות הוותיקות והגדולות בענף הייזום למגורים בישראל. לחברה פיזור נכסי רחב ומגוון פרויקטים הפונים לפלחים שונים של האוכלוסייה, כאשר מצד אחד לחברה בפרויקטים יוקרה במרכז הארץ במחירים עולים על 40 אלף ש"ח למטר (כולל מע"מ) ומנגד יש גם פרויקטים באזורים פריפריאליים כגון באר שבע ונהריה בהם המחיר למטר לרוב יורד מ-15 אלף ש"ח למטר (כולל מע"מ). ליום מועד פרסום הדוח לחברה כ-3,100 יח"ד בביצוע ובשיווק. לחברה פילוח גאוגרפי טוב בגין פרויקטים אלו בכ-13 ערים שונות, כאשר בחלוקה לפי היקף הכנסות צפוי, בת ים מהווה 16%, הרצליה מהווה 14% וירושלים מהווה 12%.

שיעור וקצב המכירות בשנת 2021 בלט לחיוב ביחס לשנים קודמות, כאשר החברה מכרה כ-1,164 בהיקף כספי של כ-2.4 מיליארד ש"ח, המהווה עליה של כ-32% בהיקף הכספי וכ-19% בסך היחידות שנמכרו ביחס לשנת 2020. היקף הכנסות החברה מפעילות הייזום למגורים הסתכם ב-12 החודשים שהסתיימו ביום 30.09.2021 בכ-1.6 מיליארד ש"ח הבולט לחיוב ביחס לרמת הדירוג. בטווח הבינוני-ארוך היקף ההכנסות צפוי להמשיך ולבלוט לחיוב ולנוע בטווח של 1.3-1.6 מיליארד ש"ח. במרבית הפרויקטים בביצוע של החברה, שיעור המכירות של עולה באופן משמעותי על שיעור הביצוע ההנדסי, בפרט בפרויקטים בהם בוצע פריסייל כגון פרויקט Exchange ברמת גן או מכירות לקבוצות ייעוד מסוימות כגון "חבר" בפרויקט "מומנט" בבת ים.

הרווחיות מוטית מטה בשל תמהיל הפרויקטים, עסקאות קומבינציה ומכירות מוקדמות

לחברה יחסי רווחיות נמוכים יחסית לענף בחברות מסדר גודל דומה. שיעור הרווח הגולמי מהפרויקטים בביצוע צפוי לנוע בין 18%-16%, המהווה ירידה ביחס לממוצע של כ-20% בשנים 2018-2020. לחברה, בין היתר, פרויקטים במסגרת תוכנית "מחיר למשתכן" המאופיינים בשיעורי רווחיות נמוכים ביחס לפרויקטים בשוק החופשי, ובמקביל מאופיינים בדרך כלל בשיעורי מכירות גבוהים ועלויות שיווק נמוכות. בנוסף, לחברה עסקאות קומבינציה, כאשר עלויות הקומבינציה מוכרות כנגד הכנסות באותו הסכום (שווי שירותי הבניה) באופן השוחק את נתון הרווחיות החשבונאית. בפועל, שולי הרווח מהדירות הנותרות לשיווק בפרויקטים אלה הינם גבוהים יותר. בנוסף, החברה אינה מבצעת בעצמה את הפרויקטים, בשונה ממספר יזמיות גדולות אחרות, ויש בכך להשפיע להורדת הרווחיות. כמו כן, להערכת מידרוג, שיעורי המכירות המוקדמות בשנתיים האחרונות מיתנו את השפעת עליית המחירים בשוק על מכירות החברה.

שיעור המינוף צפוי לטפס לאור רכישת קרקעות בהיקף גבוהה

נכון ליום 30.09.2021 יחס המינוף חוב נטו ל-Cap נטו עמד על כ-48% וממוצע של כ-59% על פני 36 חודשים אחורה. בהתאם לתרחיש הבסיס של מידרוג, יחס זה צפוי להישחק באופן משמעותי בין היתר, כתוצאה מרכישות קרקעות בירושלים ובשכונת המסגר בתל אביב במהלך הרביעי של שנת 2021, כאשר חלק החברה ברכישה עומד על כ-584 מיליון ש"ח. לאור האמור בטווח הקצר-בינוני יחס המינוף של החברה צפוי לנוע בין 59%-62% שאינו הולם לרמת הדירוג. יצוין, כי תרחיש הבסיס כולל, בין היתר, הערכות מידרוג לגבי עליה זמנית בהיקף החוב הפיננסי של החברה כתוצאה מהיקפי הפרויקטים בתכנון שהחברה צפויה להתחיל בהקמתם בטווח התחזית. בהתאם לדברי החברה, היא מתכננת לפעול להורדת המינוף על ידי הבשלת פרויקטים, מכירת דירות וקיטון בהשקעות, באופן שזה יעמוד לאורך זמן סביב 60%.

יחס כיסוי ריבית הינו איטי מעט לרמת הדירוג. בהתאם לתרחיש הבסיס, הכולל, בין היתר, גידול בהיקף החוב הפיננסי כתוצאה מהקרקעות שנרכשו ומהיקפי הפרויקטים בתכנון, יחס EBIT להוצאות ריבית צפוי לעמוד סביב 3.0.

לחברה מדיניות פיננסית ברת חיזוי במידה טובה מאוד, ולהערכת מידרוג יתרות הנזילות של החברה צפויות להמשיך ולהיות מספקות ביחס לשירות אגרות החוב

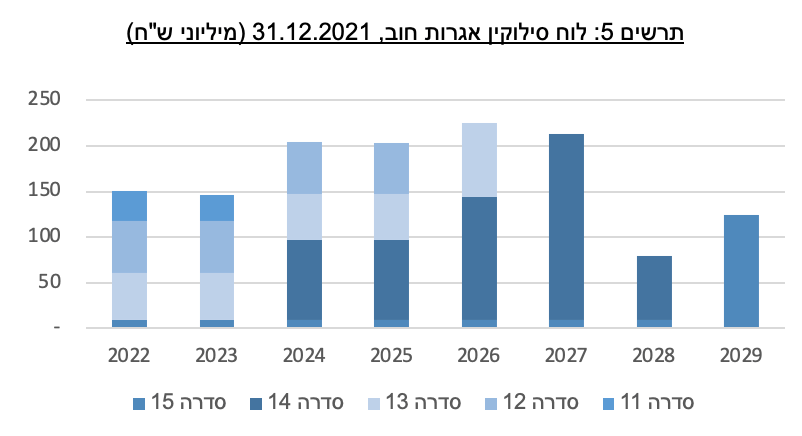

לחברה חלויות אג"ח של כ-150 מיליון ש"ח לשנה בשנים 2022-2023 ולמול זאת, לחברה יתרות מזומנים ושווה מזומנים של כ- 420 מיליון ש"ח ל-30.09.2021. כמו כן לחברה מסגרות אשראי בלתי מנוצלות בסך של כ-80 מיליון ש"ח לאותו מועד. תזרים המזומנים של החברה מפעילות שוטפת מאופיין בתנודתיות, בדומה לרוב החברות בענף הייזום למגורים, כפועל יוצא מהתקדמות הפרויקטים והתנועה בחשבונות הליווי. בשל היקף המכירות הגבוה יחסית, החברה מעריכה כי קיימים עודפי הון למשיכה מפרויקטים בביצוע בהיקפים משמעותיים.

שיקולים נוספים לדירוג

דירוג החברה מושפע לחיוב מהחזקה של כ-35.59% במניות הסחירות של קרן הריט אזורים ה.פ. ליווינג בע"מ אשר מאפשרת גמישות פיננסית ועשויה להוות מקור תזרימי נוסף במידת הצורך אשר אינה באה לידי ביטוי במטריצת הדירוג שווי אחזקותיה של החברה בריט נאמד בסמוך למועד דוח זה בכ-350 מיליון ש"ח.

שיקולי ESG

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. החשיפה של החברה לסיכוני ממשל תאגידי הינה נמוכה להערכת מידרוג ונתמכת במדיניות פיננסית סולידית. המדיניות הפיננסית של החברה מתבטאת ברמת מינוף הולמת ויציבה יחסית, במדיניות חלוקה (30% מהרווח הנקי) המאזנת בין האינטרסים של בעלי המניות לבין אלו של בעלי החוב, ובמדיניות לשמירת נזילות הולמת ביחס לצורכי שירות החוב.

Image by Albrecht Fietz from Pixabay

Image by Albrecht Fietz from Pixabay