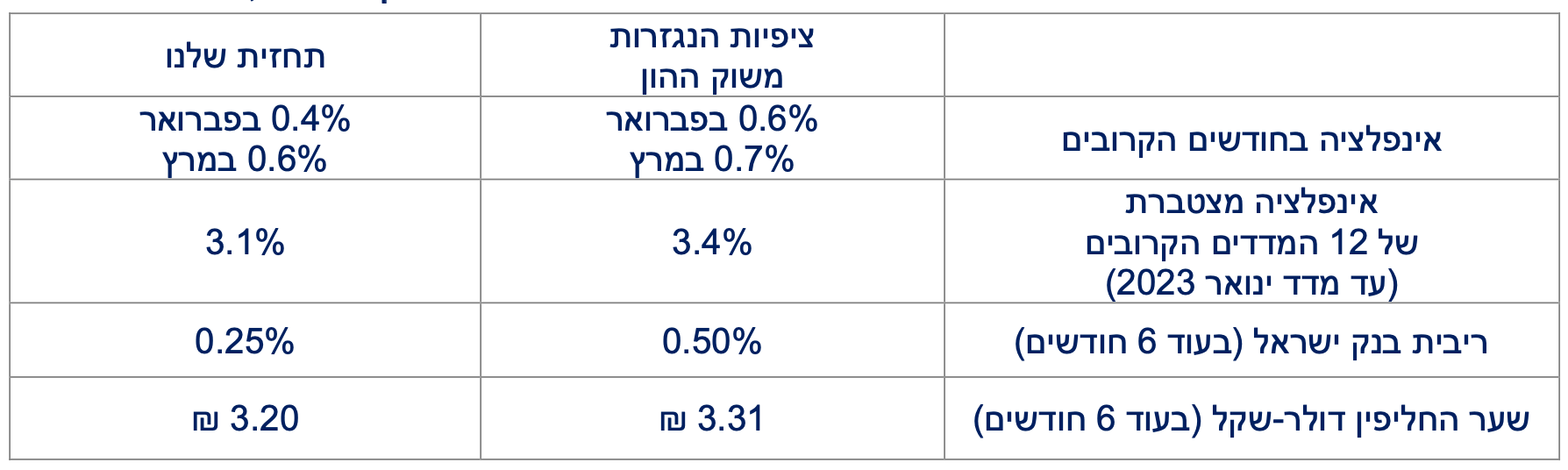

גם ישראל תיפגע מהמלחמה, אך בשיעור מתון יחסית לאירופה. השינויים העצומים במחירי הסחורות יביאו את האינפלציה בישראל לחצות את קו ה-4 אחוזים בחודשים הבאים.

המלחמה נמשכת, האינפלציה באירופה תזנק - הבנק המרכזי יעבור להמתנה

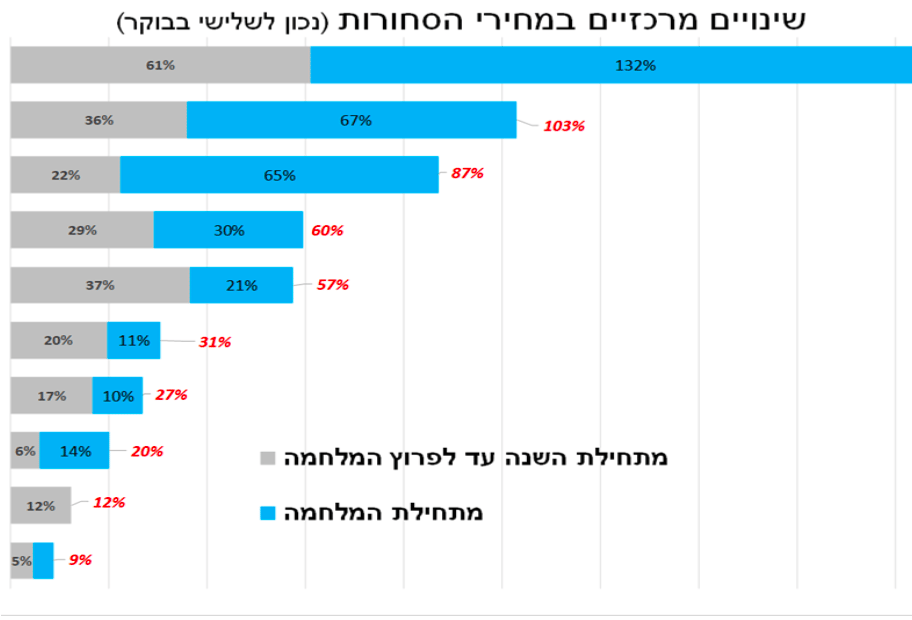

זעזוע ההיצע בעולם כתוצאה מהמלחמה ממשיך להחריף עם עוד עלייה חריגה במחירי הסחורות. בחודשים הקרובים נראה בכל העולם אינפלציה גבוהה יותר וצמיחה נמוכה יותר ממה שהערכנו רק לפני מספר שבועות.

מלבד המיתון העמוק שייגרם לרוסיה, הצמיחה בחלקים גדולים של העולם תיפגע.

הצמיחה באירופה צפויה להיפגע בשל צמצום בביקושים לאור העלייה החדה במחירי החשמל, הדלק ושאר הסחורות, ירידה בהשקעות ובגיוסי עובדים במיוחד בענפי התעשייה. יחד עם זאת, אנו לא רואים מיתון באירופה לאור המומנטום החיובי לאחר הסרת הגבלות הקורונה והיכולת של הממשלות להרחיב את המדיניות הפיסקאלית בסיוע עלויות הגיוס הנמוכות ותוכנית הרכישות של ה-ECB.

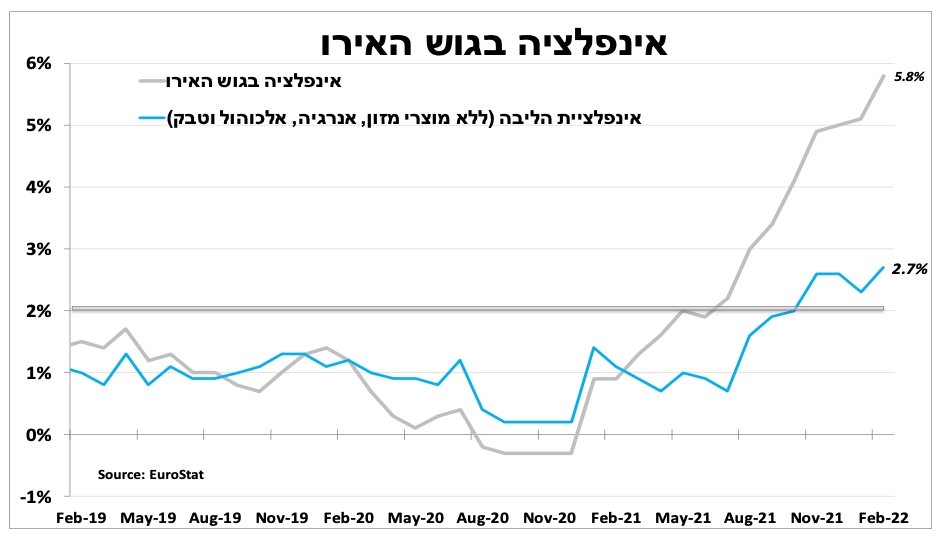

על פי האומדן הראשוני, האינפלציה בגוש האירו עלתה ל- 5.8 אחוזים בפברואר, כאשר מחירי האנרגיה תרמו כ-3.5 נקודות אחוז לכך. במחירים הנוכחיים, המצב יחמיר בחודשיים הקרובים במיוחד לאחר הזינוק במחירי הגז האירופאי (עלה פי-10 מהחורף שעבר). להערכתנו, בהחלטת הריבית בגוש האירו בחמישי הקרוב נראה עדכון חד כלפי מעלה בתחזית האינפלציה. למרות זאת אנו סבורים שהבנק יאותת שכרגע שאין בכוונתו לצמצם את המדיניות המרחיבה לאור הסכנות לצמיחה ואי-היכולת שלו להשפיע על מחירי האנרגיה שהם המקור העיקרי לאינפלציה. בנוסף, אנו מאמינים שהבנק ידגיש שהוא מוכן להזרים נזילות למערכת הבנקאית האירופאית במידת הצורך לאור החשיפות למערכת הפיננסית הרוסית.

המלחמה לא תעצור את פאוול

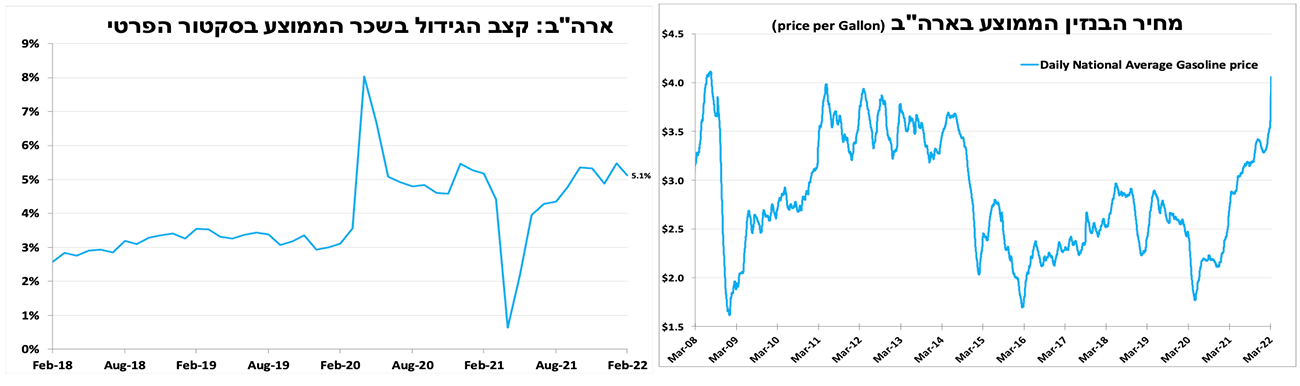

הפגיעה בכלכלת ארה"ב תהיה נמוכה יותר, לאור מקורות האנרגיה העצמאיים שלה, אך העלייה החדה במחירי הדלק ימתנו את הצריכה הפרטית. שוק העבודה ממשיך להתחזק, כך על פי דוח התעסוקה האחרון שמדווח שנוספו כ-680 אלף משרות חדשות וששיעור האבטלה ירד ל-3.8 אחוזים.

קצב עליית השכר הגבוה לצד האינפלציה המשמעותית שמגיעה גם מצד השירותים (שכירות, שכר וכו') יוביל להערכתנו את הבנק להעלות את הריבית ברבע נקודת אחוז ברביעי הבא. כך גם אותת נגיד הבנק המרכזי בהודעתו האחרונה לקונגרס. אנו צופים עלייה עקבית בריבית בחודשים הקרובים (רבע נקודת אחוז בכל פעם), כאשר המלחמה והתארכותה יקשו על הבנק המרכזי להעלות את הריבית במנות גדולות יותר גם כאשר האינפלציה תחצה את קו ה-8 אחוזים בחודשים הקרובים.

גם בישראל האינפלציה תזנק והצמיחה תיפגע, אבל פחות.

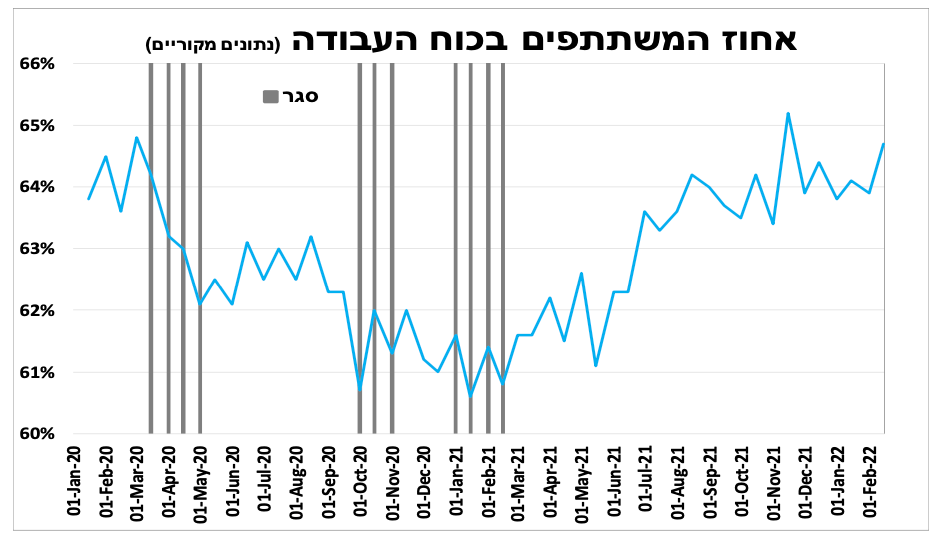

הפגיעה בצמיחה הגלובלית תגיע גם לישראל, אך בשיעור מתון יחסית לאירופה לאור המומנטום החזק בכלכלה וחוזקו של שוק התעסוקה. כך סקר כח אדם למחצית הראשונה של פברואר הראה על יציבות בשיעור האבטלה הרחבה על 5.5 אחוזים, תוך כדי עלייה בשיעור ההשתתפות לרמתו מלפני המשבר.

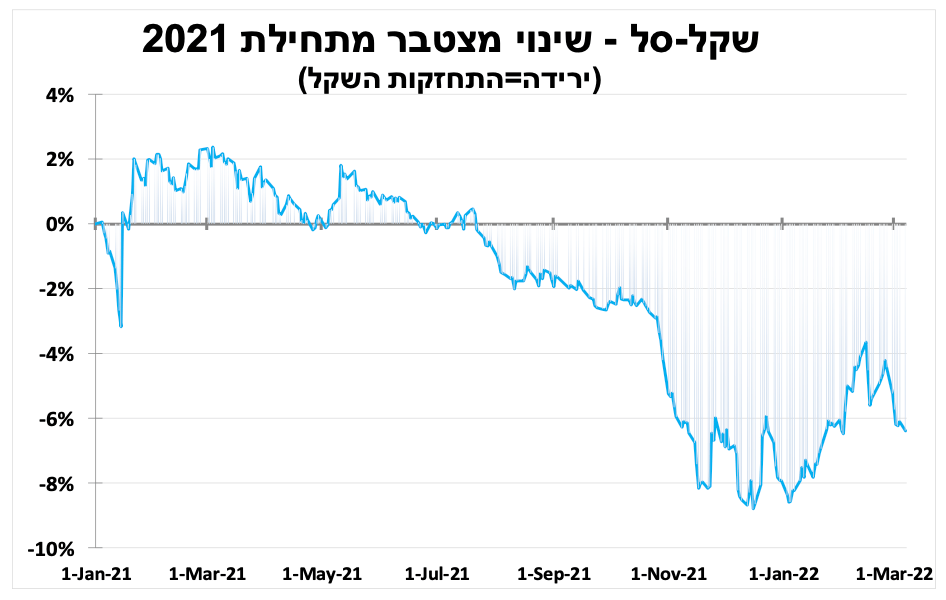

למרות הירידות החדות בשווקי המניות בעולם והנהירה לדולר ("נכס חוף מבטחים"), השקל נותר חזק; מתחילת המלחמה השקל התחזק ב-2 אחוזים מול סל המטבעות (פיחות של 2% מול הדולר מול ייסוף של 3% מול האירו). יצוא השירותים של ישראל, שעלה ב-38 אחוזים ב-12 החודשים האחרונים (מנוכה עונתיות במונחים דולריים), הוא אחד מהגורמים המרכזיים לכך. להערכתנו, נתוני מאזן התשלומים לסוף 2021 שיתפרסמו בחמישי הקרוב ידגישו זאת.

לישראל תלות נמוכה יותר בשינויים קצרי טווח במחירי האנרגיה בעולם, בעיקר דרך מחירי החשמל (תודות למאגר הגז) והמשקל הנמוך יותר של התעשייה בתוצר. עם זאת השינויים העצומים במחירים יביאו את האינפלציה לחצות את קו ה-4 אחוזים בחודשים הבאים. ההשפעה על מדד תשומות הבנייה תהיה משמעותית יותר על רקע העובדה שכמחצית מהמדד מורכב מסחורות מיובאות.

הפרוטוקולים מהחלטת הריבית האחרונה לפני פרוץ המלחמה הראו שכל החברים תמכו בהשארת הריבית ללא שינוי אך הם העריכו שבחודשים הקרובים הם יתחילו להעלות את הריבית. עליית הציפיות לאינפלציה בשבוע האחרון מעבר לגבול העליון של היעד גם בטווח הבינוני מקרבים את העלאת הריבית . להחלטות הריבית של הבנקים המרכזיים באירופה (חמישי) ובארה"ב (רביעי הבא) יהיה משקל חשוב החלטת בנק ישראל בעוד כחודש (11 באפריל).

Image by Harri Vick from Pixabay

Image by Harri Vick from Pixabay