שיקולים עיקריים לדירוג

חברת שיכון ובינוי, בהיותה אחת החברות הוותיקות והגדולות בישראל בענפי הנדל"ן, הקבלנות והתשתיות, נהנית ממובילות שוק, מוניטין, ניסיון ניהולי וביצועי נצבר, נגישות טובה למכרזים ולמימון ויתרון לגודל בתחומי הביצוע, הזכיינות והייזום למגורים בשוק המקומי.

צבר עבודות ופרויקטים (בישראל ובחו"ל) חתום בהיקף של כ-13 מיליארד ₪, מכירות שנתיות של מאות יח"ד בישראל ומאות יח"ד באירופה, וכן נכסים מניבים (נדל"ן, אנרגיה, זכיינות) מייצרים הכנסות שנתיות בהיקף העולה על 6.5 מיליארד ₪, והיקף זה צפוי לגדול עם הגידול בצבר ההזמנות לאור זכיה במכרזים של פרויקטים שונים בארץ ובחו"ל.

ענפי פעילות ואזורי פעילות מוערכים על ידי מידרוג כבעלי מאפייני סיכון גבוהים - קבלנות ביצוע וייזום נדל"ן, פעילות באפריקה, אמריקה הלטינית ומזרח אירופה, זאת לצד פעילות בשווקים מפותחים - ארה"ב, ישראל, צ'כיה ופולין.

רווחיות גבוהה בתחום פעילות ייזום למגורים (עם שיעור רווח גולמי ממוצע של כ-27.5% בשנים 2018-2021) לאור היקף משמעותי של קרקעות היסטוריות המוצגות בדוחות על בסיס העלות. רווחיות בינונית-גבוהה במגזרי הביצוע בישראל ובחו"ל (בישראל - רווח גולמי ממוצע של כ-8.3% בשנים 2018-2021, בחו"ל - רווח גולמי ממוצע של כ-17.2% בשנים 2018-2021) מקנים כרית ספיגה למקרה של האטה במכירות או חריגות תקציביות.

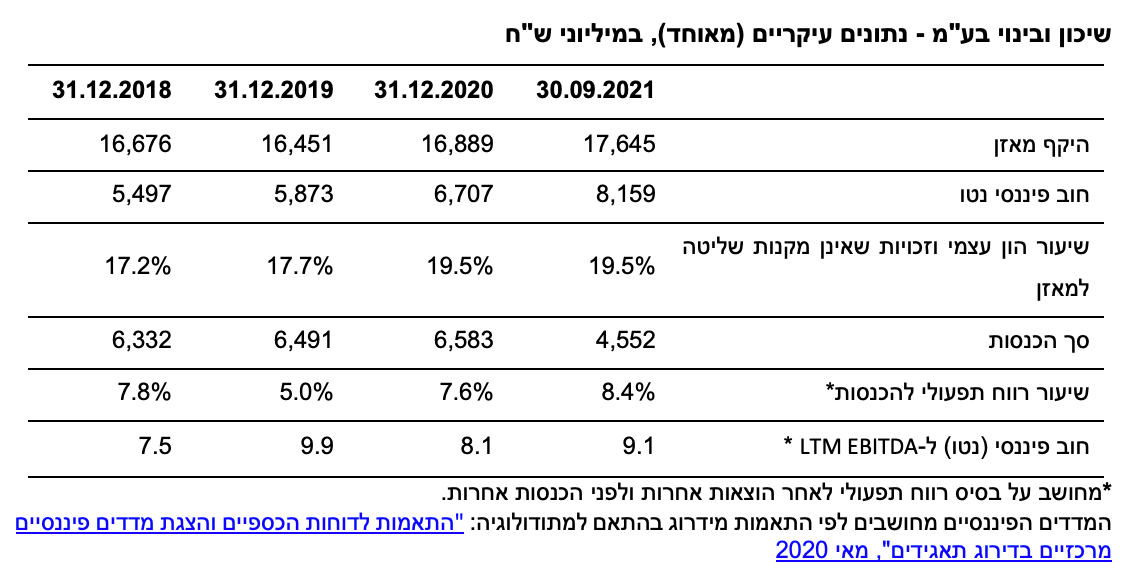

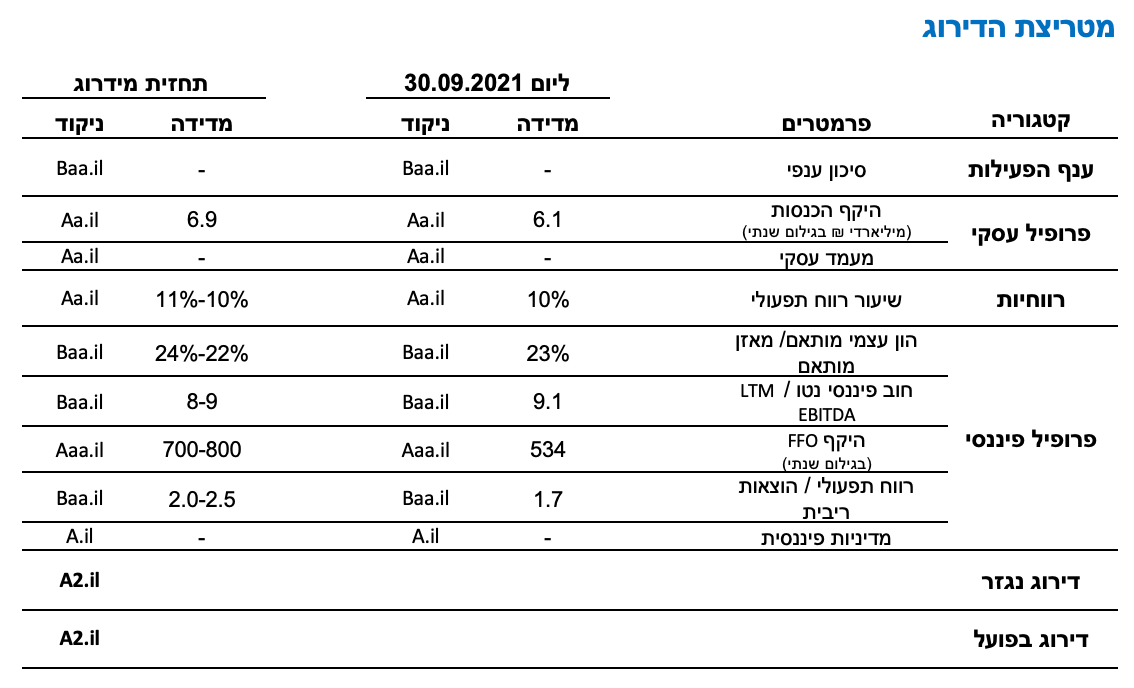

החברה פועלת ביחס איתנות חלש, עם יחס הון למאזן של 19% במאזן המאוחד ליום 30.09.2021. בהתאם לדיווחיה, לחברה שווי הוגן של נדל"ן להשקעה שאינו רשום בספריה שהכללתו בחישוב ההון למאזן מביאה ליחס מותאם משופר של כ-23% - עדיין בולט לשלילה לרמת הדירוג. מידרוג מעריכה כי לחברה שווי נוסף הגלום במלאי קרקעות משמעותי הרשום לפי עלות.

יחס חוב נטו מותאם ל-EBITDA מותאם של כ-9.1 ל-4 הרבעונים שעד 30.09.2021 הינו איטי ואינו הולם לרמת הדירוג. יחס הכיסוי מושפע בין היתר מפרויקטי אנרגיה וזכיינות המתאפיינים ביחסי כיסוי איטיים מאוד, אך מנגד נהנים מתזרים הכנסות יציב ומימון (בחלקו נון-ריקורס) הנפרס לתקופה ארוכה ומותאם לתזרים ההכנסות.

לחברה גמישות פיננסית בולטת לטובה הנשענת על נכסי תשתית בהיקף משמעותי הכוללים פרויקטים בזכיינות בתחום התשתיות ובתחום האנרגיה, זאת בנוסף לצבר קרקעות היסטורי שרובו אינו משועבד בשעבוד קבוע. נכסים אלו הרשומים במאזן בערכי עלות, מקנים לחברה מקורות לנזילות וגמישות פיננסית באמצעות מימון מחדש או מימוש, עם פוטנציאל להצפת ערך. מנגד, החוב הבנקאי מובטח בשעבוד שוטף על כלל נכסי החברה, המגביל משמעותית את הגמישות.

יתרות נזילות משמעותיות בקבוצה ומסגרות אשראי בנקאיות שאינן מנוצלות תורמות ליכולת שירות אגרות החוב.

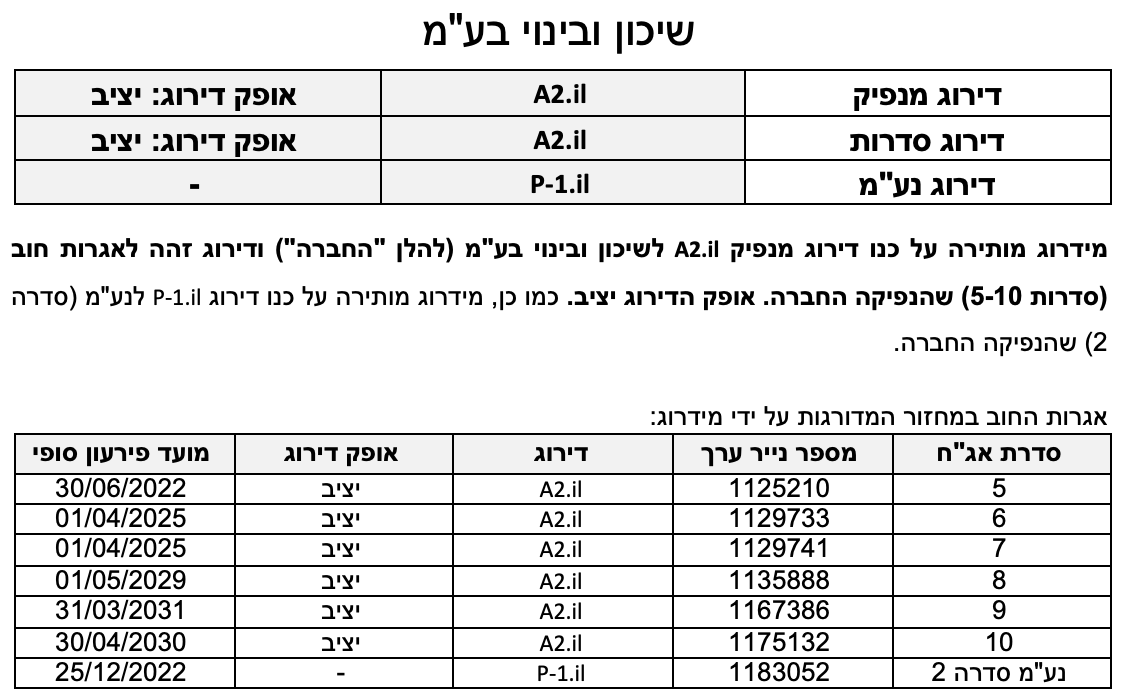

הדירוג לז"ק P-1.il נשען על דירוג המנפיק A2.il ועל הערכת הנזילות של החברה. ניתוח הנזילות של החברה (סולו) לתקופה של 4 רבעונים מצביע על נזילות טובה המושתתת בעיקר על מסגרות אשראי בנקאיות מחייבות ממספר בנקים. בהתאם למדיניות החברה, בכוונתה לחדש את מסגרות האשראי מדי שנה טרם ובסמוך לסיומן. כמו כן לחברה תזרימים מהחברות המוחזקות בדמות דיבידנדים ודמי ניהול. להערכת מידרוג, לחברה שליטה טובה על יתרות הנזילות של החברות הבנות.

תרחיש הבסיס של מידרוג מניח, בין היתר, השקעה בפרויקטים מניבים ורכישת קרקעות לייזום למגורים; ביצוע השקעות נוספות בתחום הזכיינות והאנרגיה; השפעה שלילית של שער חליפין (דולר ואירו) וכן מימוש נכסים שהחברה מבצעת מעת לעת. תרחיש הבסיס מניח גם פרעון אג"ח והלוואות בהתאם ללוחות הסילוקין ותוך מיחזור חוב בהתאם להערכות החברה. כמו כן, תרחיש הבסיס מניח כי תוצאות חקירת מתן השוחד עלולות להביא לחילוט סכום של עד 250 מיליון ₪ המופקדים בקרן החילוט, אך ללא השלכות משמעותיות מעבר לכך. בנוסף, מידרוג מניחה כי לא תבוצענה חלוקות דיבידנד משמעותיות וכי החברה תפעל לחיזוק מבנה ההון ושיפור שיעור המינוף.

יצוין כי בתרחיש הבסיס הנוכחי, לעומת תרחיש הבסיס שבוצע במעקב הקודם בדצמבר 2020, לא בוצע איחוד יחסי לתוצאות שותפות רמת חובב, וזאת בעקביות עם יתר החברות הכלולות של שיכון ובינוי.

תחת תרחיש הבסיס מידרוג צופה גידול בהכנסות מכ-6 מיליארד ₪ לכ-6.5 מיליארד ₪ לשנה, היקף גבוה הבולט לחיוב לרמת הדירוג; יציבות ביחס הון עצמי מותאם למאזן, אשר צפוי לנוע בטווח 22%-24%, נמוך לרמת הדירוג; יחסי הכיסוי חוב נטו ל-EBITDA ו-EBIT להוצאות ריבית צפויים להיוותר יחסית איטיים, ברמה של 8-9 שנים ו-2.0-2.5, בהתאמה.

אופק הדירוג

אופק הדירוג היציב משקף את הערכות מידרוג כי החברה תשמר את מעמדה העסקי הבכיר בתחומי פעילותה, תציג תזרים מזומנים משמעותי בהתאם לתרחיש הבסיס וכי היא תפעל לחיזוק מבנה ההון שלה ושיפור שיעור המינוף.

גורמים אשר יכולים להוביל להעלאת הדירוג:

ירידה בחוב הפיננסי ושיפור ביחס האיתנות ויחסי הכיסוי.

קיטון משמעותי בחשיפת פעילות החברה למדינות מתפתחות המאופיינות בסיכון גבוה, תוך שמירה על היקף הפעילות ושיעורי הרווחיות בקבוצה.

גורמים אשר יכולים להוביל להורדת הדירוג:

גידול במינוף החברה, בין היתר כתוצאה מהשקעות שהיא מבצעת.

עלייה מתמשכת ביחסי הכיסוי, בין היתר, כתוצאה מאי עמידה בתחזיות של רווחיות ויצירת מזומנים מפעילויות המגזרים.

פירוט השיקולים העיקריים לדירוג

פרופיל עסקי בולט בתחום ייזום למגורים בארץ ובאירופה; היקפי פעילות משמעותיים ומובילות שוק במגזר קבלנות הביצוע בארץ; מנגד, חשיפה לסיכוני מטבע, עיכובים בפרויקטים וסיכוני גביה במגזר הקבלנות בחו"ל

לחברה גיוון תחומי פעילות (קבלנות ביצוע, ייזום למגורים ושלא למגורים, נכסי נדל"ן מניבים, פרויקטי אנרגיה) וסינרגיה בין ענפי הפעילות, יחד עם פיזור גיאוגרפי במגוון אזורי פעילות ופיזור פרויקטאלי נרחב הכולל עשרות פרויקטים.

פעילות החברה בענף הייזום למגורים בישראל מבוצעת בעיקר באמצעות חברת הבת שיכון ובינוי נדל"ן (מדורגת A1.il באופק יציב), אשר הינה מבין החברות הבולטות בישראל מבחינת היקף פעילותן. היקף הפעילות בישראל עומד על כ-1,300 יח"ד בהקמה ובמלאי גמור וכ-1,500 יח"ד בשלבי שיווק נכון ליום 30.09.2021. ב-9 החודשים הראשונים ב-2021 נחתמו כ-550 חוזים למכירת יח"ד, לעומת כ-215 חוזים שנחתמו ב-9 החודשים הראשונים ב-2020.

הרווחיות הממוצעת מפעילות הייזום בישראל הינה בתחום הגבוה של הממוצע הענפי, ממוצע של כ-27.5% בשנים 2018-2021, וזאת בין בשל היתרון לגודל והעובדה שלחברה קיים צבר מקרקעין היסטורי המוצג בדוחות החברה על בסיס עלות היסטורית נמוכה מהשווי הכלכלי העדכני. צבר זה יוצר לחברה רווח גולמי גבוה יחסית בעת המימוש (באמצעות מכירת קרקע / ייזום למגורים / הקמת נכסים מניבים).

פעילות הייזום באירופה מבוצעת באמצעות Shikun & Binui Europe (חברת SBE, לשעבר - RED), אשר במהלך השנים האחרונות הרחיבה באופן ניכר את היקף הפעילות, עם היקף יח"ד בביצוע ליום 30.09.2021 של כ-3,000 יח"ד (לעומת כ-1,600 יח"ד ב-30.09.2020) ועתודות קרקע לכ-5,900 יח"ד נוספות. ב-9 החודשים הראשונים ב-2021 נחתמו כ-570 חוזים למכירת יח"ד, לעומת כ-325 חוזים שנחתמו ב-9 החודשים הראשונים ב-2020.

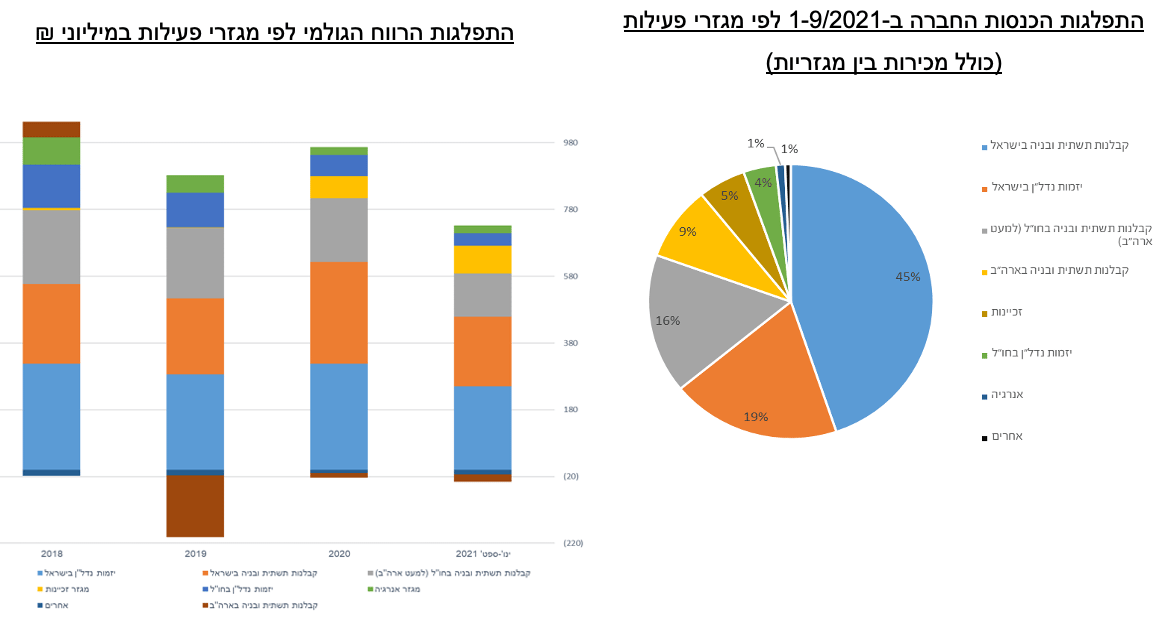

במגזר קבלנות הביצוע לחברה צבר עבודות קבלניות בהיקף משמעותי אשר נע בטווח 11-13 מיליארד ₪ בשנים האחרונות וליום 30.09.2021 הסתכם בסך של כ-13.2 מיליארד ₪. לאחרונה דיווחה על זכייתה במכרז להקמת פרויקט קריית המודיעין בסך של כ-5 מיליארד ₪ (הקמת פרויקט זה צפויה להתחיל בשנת 2023). ב-30.09.2021 ההתפלגות הגיאוגרפית של צבר העבודות היתה כדלהלן: 48% - ישראל, אפריקה - 38%, ארה"ב - 14%. בשנים 2018-2020 חלה ירידה בחלק היחסי של הצבר באפריקה לעומת גידול בחלק היחסי של הצבר בישראל, והזכיה במכרז קריית המודיעין, כמו גם הזכיה בפרויקטים בארה"ב, צפויה להקטין את החלק היחסי של הצבר באפריקה. הפעילות בישראל מבוצעת על-ידי סולל בונה תשתיות בע"מ (מוחזקת במלואה ע"י שיכון ובינוי בע"מ), אשר הינה אחת החברות הגדולות במגזר הביצוע בישראל ומתמודדת במכרזים לביצוע פרויקטים רחבי היקף הכוללים תשתיות לאומיות, כדוגמת הרכבת הקלה בתל-אביב, מסילות רכבת כבדה, מחנות צבאיים ומתקני אנרגיה, לצד הקמה של פרויקטי משרדים ומגורים למגזר הפרטי.

בישראל החברה פועלת כיום בעשרות פרויקטים ומציגה שיעורי רווחיות גולמית הנעים סביב 7%-10%. רווחיות זו בולטת לחיוב בענף הקבלנות בישראל. פעילות זו חשופה לתנודתיות גבוהה יחסית ברווחיות, אך הסיכון מצטמצם הן בשל זהות המזמין (לרוב ממשלת ישראל או גופים סטטוטוריים מטעמה), והן בשל פיזור על פני עשרות רבות של פרויקטים והניסיון הרב שצברה החברה.

הפעילות במספר מדינות באפריקה ובאמריקה הלטינית מבוצעת באמצעות SBI A.G. (חברה נכדה בשוויץ), ובארה"ב באמצעות SBA Inc. הפרויקטים כוללים בעיקר תשתיות כדוגמת כבישים וגשרים. מגזר קבלנות הביצוע באפריקה ובאמריקה הלטינית מציג בשנים 2018-2021 שיעורי רווחיות גולמית של 16%-19%, שהינו גבוה ביחס לרווחיות הגולמית של פעילות קבלנות הביצוע בישראל ומשקף בין השאר את סיכון מדינות הפעילות. בארה"ב הפעילות רשמה בשנים 2019-2021 הפסדים גולמיים כתוצאה מעיכובים שחלו בפרויקט להקמת כביש אגרה בטקסס. לאור סיום הפרויקט, בתרחיש הבסיס לא הונחו הפסדים בשנים 2022-2023 במגזר זה.

בפעילות בחו"ל קיימת חשיפה לסיכוני גביה ועיכוב תשלומים, חשיפה מטבעית, חשיפה לסיכוני הקמה בפרויקטים רחבי היקף, לרבות עיכובים בביצוע בפרויקטים. סיכון נוסף מתבטא בשונות של המאפיינים העסקיים במדינות הפעילות ובמשך הזמן הנדרש לרכישת ניסיון בפעילות במדינה זרה. כך, החברה פעילה באפריקה, ובדגש על ניגריה, במשך שישה עשורים באופן המקנה לה יתרון יחסי על פני חברות זרות, יתרון לגודל ורווחיות גבוהה. מנגד, החברה החלה לפעול בארה"ב ובקולומביה רק בשנים האחרונות ופעילות זו כוללת פרויקטים שנסתיימו בהפסד כאמור לעיל. לאור זכיה בפרויקטים שונים בארה"ב (ביניהם פרויקט Fargo להקמת מערכת להסטת מי שטפונות בצפון דקוטה), החברה מעריכה כי הרווחיות מהפעילות בארה"ב תגדל בשנים הקרובות.

מובילות שוק בתחום הזכיינות בישראל עם צבר נכסים מניבים משמעותי ומגוון, הכולל פרויקטים בזכיינות, פרויקטים להפקת אנרגיה ונכסים להשכרה. נכסים אלו מספקים לחברה תזרים קבוע ותורמים לפיזור הסיכון

לחברה צבר נכסים מניבים מגוון הכולל החזקה והפעלה של משרדי ממשלה, מעונות סטודנטים, נכסים מסחריים, פרויקטים בתחומי התחבורה, פרויקטים מול משרד הביטחון ובתחום האנרגיה והסביבה. צבר הפרויקטים ומגוון תחומי הפעילות מקנים לחברה ניסיון נרחב ויתרון איכותי בתחום, ותורמים לנגישות החברה ולסיכויי הזכייה במכרזים לפרויקטים נוספים.

תיק הנכסים הקיים והעתידי מספק לחברה הכנסות ותזרים קבוע פרויקטלי וחשוף במידה פחותה יותר לסיכוני הקמה, מכירה וגבייה. כמו כן, חלק ניכר מצבר הפרויקטים בזכיינות ובאנרגיה עבר משלב ההקמה לשלב התפעול וצפוי לייצר הכנסות ותזרים גבוהים יותר בשנים הקרובות. כך, היקף הכנסות מגזר הזכיינות עמד ב-9 החודשים הראשונים בשנת 2021 על כ-253 מיליון ₪, לעומת סך של כ-226 מיליון ₪ ב-2020 וכ-31 מיליון ₪ ב-2019.

בנוסף, במגזר האנרגיה - בסוף שנת 2020 השלימה החברה מהלך של רכישת תחנת כוח פעילה ברמת חובב בעלות כוללת של כ-4.3 מיליארד ₪ (חלק החברה 50%). תחנת הכוח הניבה ב-9 החודשים הראשונים רווח של כ-142 מיליון ₪ (חלק החברה – 50% -מכך). תחנת הכוח צפויה להניב לחברה תזרים הכנסות ורווח גולמי מהותי לאורך שנים. כמו כן, באופן דומה זכתה חברת הבת, שיכון ובינוי אנרגיה, במכרז לרכישת תחנת הכח חגית ובמכרז להקמת מתקן ייצור החשמל הסולארי בדימונה בהיקף של כ-250 מגה וואט.

הגדלת הצבר, כמו גם מגוון סוגי הנכסים, תורמים ליציבות ההכנסות של החברה ולפיזור הסיכון. כמו כן, ההתמחות והניסיון שרוכשת החברה בתהליך ההקמה והמימון של נכסי הזכיינות והאנרגיה מאפשרים לחברה להתמודד על הקמתם ותפעולם של פרויקטים דומים ברחבי העולם.

היקף FFO גבוה הצפוי לגדול בשנים הקרובות; מנגד, יחסי כיסוי איטיים מהמצופה ויחסי איתנות חלשים לרמת הדירוג

היקף ה-FFO (ללא מימושי נכסים) ב-9 החודשים הראשונים לשנת 2021 עמד על כ-400 מיליון ₪ (ב-2020 עמד על כ-500 מיליון ₪). להערכת מידרוג, תחת תרחיש הבסיס צפוי גידול ב-FFO בשנים הבאות לאור הבשלת פרויקטים בתחום האנרגיה ובמגזר הזכיינות אשר עברו לשלב ההפעלה במהלך 2020-2021, התייצבות הרווחיות בגין הפעילות בארה"ב, וכן גידול בפעילויות יזמות הנדל"ן ומגזר ביצוע תשתיות בארץ. כך, מידרוג מעריכה כי בשנת 2022 היקף ה-FFO יצמח משמעותית וינוע בטווח של 700-800 מיליון ₪.

בנוסף לכך, החברה מממשת נכסים מעת לעת, ובכך מייצרת מקורות תזרימים שיכולים לשמש גם הם למימון פעילותה ופרעון חוב פיננסי בהתאם לצורך.

בשנים האחרונות החברה הציגה שיפור ביחס האיתנות, והוא אולם יחס זה עדיין חלש ואינו הולם את רמת הדירוג - במאזן המאוחד ל-30.09.2021 שיעור ההון העצמי למאזן עמד על 19.5% בלבד, וכ-23% עם התאמת מידרוג לשווי הוגן נדל"ן להשקעה שמדווחת החברה ואינו מקבל ביטוי בספריה. תחת תרחיש הבסיס מידרוג מעריכה כי יחס ההון העצמי למאזן צפוי להיוותר יציב ולנוע בטווח 22%-24%, ושיעור המינוף חוב ל-CAP ינוע בטווח 62%-65%. בהתבסס על שווי השוק של מלאי המקרקעין, יחס האיתנות עשוי להיות גבוה מהשיעור לעיל אך השערוך לשווי השוק של מלאי המקרקעין לא נלקח בתרחיש הבסיס של מידרוג.

יצוין כי עקב פעילות החברה בחו"ל (הן במגזר קבלנות ביצוע והן במגזר יזמות נדל"ן) היא חשופה להשפעות מט"ח, ובעיקר דולר ואירו, אשר עשויות לשחוק את ההון העצמי שלה כאשר הדבר בא לידי ביטוי ברבעון האחרון של שנת 2021 כפי שהוצג בדו"ח הסקור ל-30.09.2021. הנחה זו נלקחה גם בתרחיש הבסיס של מידרוג.

גמישות נוספת לאור "ארגז כלים" של נכסים הניתנים למימוש או שעבוד לצרכי מימון, אך מנגד, קיים שעבוד שוטף כללי על נכסי החברה להבטחת אשראי בנקאי

היקף המזומנים ושווי מזומנים במאזן המאוחד ליום 30.09.2021 עמד על כ-2.3 מיליארד ₪, מתוכו סך של כ-1.1 מיליארד ₪ בחברות הביצוע (סולל ובונה ו-SBI), סך של כ-550 מיליון ₪ בחברת שיכון ובינוי נדל"ן וסך של כ-255 מיליון ₪ בחברת SBE. יצוין כי סך של כ-250 מיליון ₪ מהמזומנים של SBI מופקד כאמור בקרן חילוט (יודגש כי לא בוצעה הפרשה בדוחות הכספיים בגין סכום זה, אולם בתרחיש הבסיס של מידרוג הנחנו כי הסכום יחולט). מאחר וסולל בונה ו-SBE הן חברות-בת בבעלות מלאה, ושיכון ובינוי נדל"ן מוחזקת ע"י החברה בשיעור של כ-86%, הרי שיתרות המזומן ומסגרות אשראי המצויות בהן זמינות בחלקן לחברה בכפוף למגבלות הדין ולצרכי התפעול השוטף וההון החוזר של החברות הבנות.

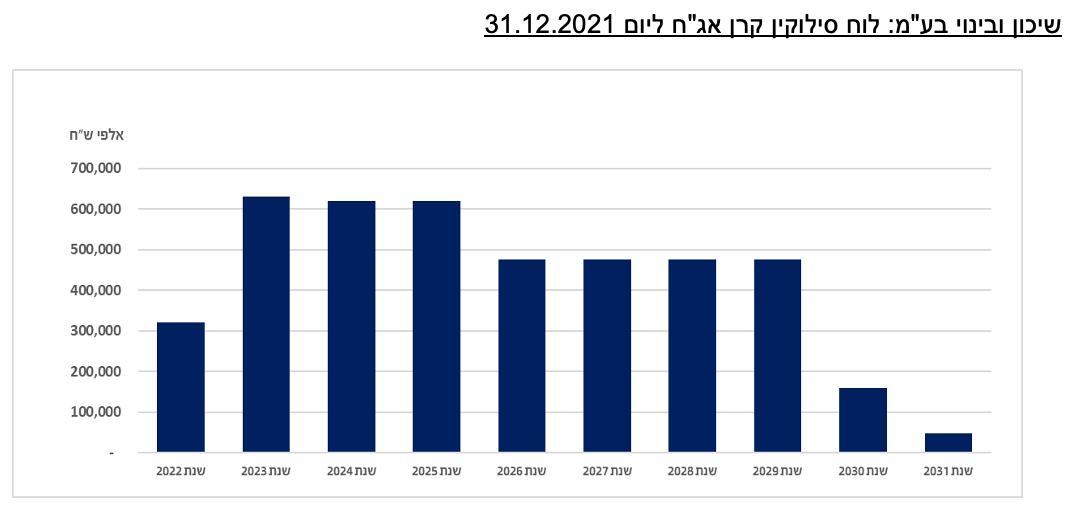

היקף המזומנים במאזן החברה (סולו) ליום 30.09.2021 עמד על כ-98 מיליון ₪. עודף המקורות השוטפים של החברה החזויים על השימושים השוטפים החזויים לתקופה של 4 רבעונים החל מ-30.09.2021 נאמד על ידי מידרוג בכ-x1.3 (סולו) ומצביע על נזילות טובה, הנשענת על מסגרות אשראי חתומות ופנויות ויתרות נזילות בקופת החברה סולו ותזרים תפעולי המתקבל בחברה וכולל דיבידנדים ממוחזקות, דמי ניהול ודמי זיכיון, ובניכוי הוצאות מטה ומימון. השימושים השוטפים של החברה כוללים בעיקר חלויות קרן אג"ח בהתאם ללוח הסילוקין, בסך של כ-320 מיליון ₪ ל-30.09.2021 וכן החברה מבצעת השקעות וערבה להתחייבויות של חברות הבנות ונדרשת לממנן מעת לעת. בד בבד, לא הובאו בחשבון השקעות חדשות בהיקף מהותי שהחברה עשויה לבצע, והונח כי אלו יבוצעו כנגד מקורות וודאיים. ברבעון הרביעי בשנת 2021 החברה ביצעה הנפקת נע"מ בהיקף של כ-250 מיליון ₪.

החברה רשמה שעבוד שוטף כללי על נכסיה להבטחת אשראי בנקאי וכן אשראי ייעודי לצורך הבטחת מימון פרויקטים ייעודיים. יחד עם זאת, לחברה גמישות רבה מנכסי נדל"ן (מניבים וצבר קרקעות) אשר אינה באה לידי ביטוי בדוחות הכספיים המציגים נכסים אלו על בסיס העלות ההיסטורית. כמו כן, לרשות החברה מגוון נכסים הניתנים למימוש/שעבוד (נכסי תשתית או נכסי נדל"ן), מה שמקנה לה מקורות לנזילות וגמישות פיננסית.

שיקולי ESG

שיקולי ESG נושאים השפעה מתונה על דירוג החברה. להערכת מידרוג, לחברה קיימת חשיפה מתונה לסיכוני סביבה במגזר יזמות הנדל"ן - פעילות החברה תלויה בצבר הקרקעות אותו היא מחזיקה וכן ביכולת לרכוש קרקעות נוספות, המוצעות בחלקן לרכישה במכרזים של רמ"י. עם זאת, החשיפה ממותנת בחלקה באמצעות צבר הקרקעות ההיסטורי אותו מחזיקה החברה. סיכון סביבתי נוסף הוא אחזקת החברה במפעלים לייצור בטון, אספלט ואלמנטים לבניה מתועשת, מפעל הנותן שירותי טיפול בשפכים תעשייתיים וכן עוסקת בהקמת פרויקטים בתחום האנרגיה. פעילויות מסוגים אלו חושפים את החברה לסיכוני זיהום ופסולת בהתאם להוראות הרגולציה.

כחברה קבלנית החברה חשופה לסיכון של בטיחות עובדיה באתרי הבנייה ולסיכונים משפטיים וסיכון מוניטין הכרוכים בכך.

לחברה קיימת חשיפה לסיכוני ממשל תאגידי וזאת עקב פרשת השוחד בה מעורבת חברת הבת SBI. עם זאת, על אף פרשת השוחד, קבוצת שיכון ובינוי זוכה במכרזים, גם מכרזים ממשלתיים, ולכן מידרוג לא הניחה השפעה נוספת על החברה מעבר לסכום המופקד בקרן החילוט (כ-250 מיליון ₪). בשנת 2018 הוחלפה השליטה בחברה ומאז גם חלו שינויים תכופים בהנהלת החברה. כמו כן, לחברה אין מדיניות חלוקת דיבידנדים, ובהתאם לנמסר למידרוג, היא אינה צופה חלוקות משמעותיות בשנים הקרובות. לפיכך, להערכתנו חשיפת החברה לסיכוני ממשל תאגידי הינה בינונית.

Image by Hands off my tags Michael Gaida Pixabay

Image by Hands off my tags Michael Gaida Pixabay