כאשר אנו מתבשרים על0.8 אחוזי אינפלציה בארה"ב, כולל 0.5 אחוזים במדד שאינו מכיל אנרגיה ומזון, אנו מקבלים שוב את התחושה שיש כאן משהו יחסית חמור, המחייב את קובעי המדיניות לתגובה כמעט אוטומטית. ברורות לנו יותר מתמיד הסיבות לאותה קפיצת מדרגה של יוקר המחיה: הפקקים שנוצרו עם החזרה לשגרה של צמיחה גלובלית אחרי שיא מגפת הקורונה ולאחרונה, כל ההשפעות השליליות של המלחמה באוקראינה. אלו אמנם גורמים "זמניים" לכאורה, אשר אמורים להיפתר בטווח הבינוי לפחות, אבל, אין לדעת בביטחון, והתמשכות הבעיה כבר מהווה קרקע יציבה למעשים מצד המנהלים של החלק המוניטארי בחיינו.

ואם ניקח את ארה"ב, כמגדלור המאיר על כל העולם בתחום מדיניות הריבית, כבר נאמר הרבה מאוד על הדילמה בראש המוסדות שם: יחד עם הפסקת תוכניות ההזרמה וספיגה אפשרית של חלק ממה שכבר נשפך לשוק כנזילות, מדברים בצורה וודאית על מסלול של ריביות עולות. מלחמת רוסיה-אוקראינה מחייבת קצב איטי מהרצוי-צפוי, אבל, עצם קיומו של המסלול אינו מוטל בספק.

ועל הרקע הזה, נשאלת השאלה הגדולה: מה אנו אמורים לעשות בזמנים של אינפלציה מתמשכת? בסקירה זו אצביע על סוג נכסים אחד אשר

הצביע עליו המשקיע האגדי וורן באפט: הנדל"ן. ולמעשה, יש הגיון גדול בשיפור מצבו של הנדל"ן, כאשר האינפלציה מתחילה את דרכה ואף מתגברת. כאשר היא כבר עוברת למצב של היפר-אינפלציה, יש כבר מחשבות לכאן ולכאן אבל לא נעסוק בזה כאן. ובכן, מה הם הגורמים המשפיעים לחיוב על הנדל"ן בזמנים של אינפלציה?

הנה כמה מהם:

·

זהו נכס אמיתי, החייב לשמור על ערכו הריאלי, לפחות,

·

זהו נכס המניב הכנסה שניתן להתאימה לגידול באינפלציה,

·

עליית הריביות משפיעה לרעה על הבורסה והנדל"ן נהווה אלטרנטיבה למניות ולאג"ח,

·

למרות העלייה במחיר המשכנתאות, הצרכים הדמוגרפים ממשיכים לתת דחיפה לביקושים,

·

הפגיעה בכל מי שנוטל חלק בהקמה של הנדל"ן (יזמים, בנייה, וכו...) מייצרת הקטנת היצע,

·

הגידול בשכר מייצר תחושת ביטחון אצל הרוכשים המבקשים ביטחון מגורים,

·

ולתקופתנו: החשש האינפלציוני מגיע אחרי תקופה ארוכה של מגמה חיובית גם כך.

כדי לבחון את הנושא קצת יותר ברצינות, נסתכל על המגמות העיקריות בו. תחילה: האם שוק האג"ח המדינתי אכן משקף את החשש המובע במדיה, ואצל קובעי המדיניות? הנה גרף התשואה של האג"ח המדינתי ל-10 שנים, בארה"ב, בחמש השנים האחרונות (

Google Finance):

סימנתי את שלבי המגמה השונים בגרף במלבנים כחולים, כאשר ניתן להבחין בבירור שאחרי אירוע הקורונה (אמצע 2020) אנו רואים עלייה מתמדת של התשואה שמגיעה בימים אלו לסביבת ה-2%. כל זה במסגרת של תעלה עולה רחבה. יש לזכור, שזהו הבסיס לחישוב של המון פעילות כלכלית ושהגעה ל-3% הייתה סיבה לקריסה לא קטנה של שוקי המניות בסוף 2018 ותחילת 2019. אוקי, אז ברור שלנו שיש כאן השתתפות של השחקנים הגדולים בחשש האינפלציוני. אבל, האם ניתן לראות זאת בשוק הדיור עצמו? דהיינו: האם נראה השפעה כלשהי של השינוי בעלות כסף במגמות של הביקוש-היצע לדירות, מזווית מחירן? נתחיל בשוק האמריקאי, על ידי תצוגה של מדד

Case-Shiller (מ-

Advisor Perspectives):

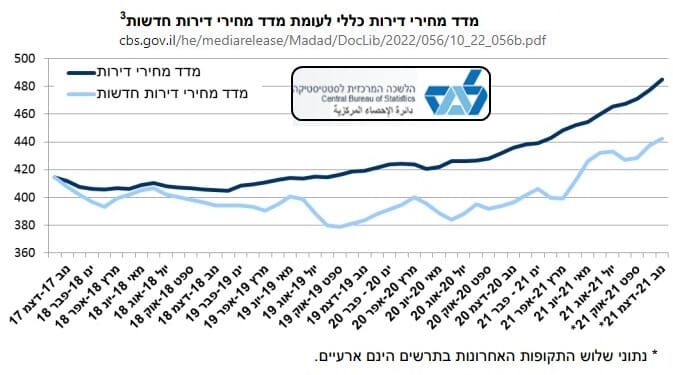

העקומה הכחולה מייצגת את המדד הארצי, האדומה ב-10 הערים הגדולות, והעקומה הירוקה את מה שקורה ב-20 הערים הגדולות. ומה אנו רואים? שמאז התחתית האולטימטיבית של המחירים בתחילת 2012, המחירים פשוט עלו ולא הסתכלו אחורה. במדד הארצי, כבר הושג השיא שהיה בבועה של הסאב-פריים ב-2006, ב-20 הערים מתקרבים ממש, ורק ל-10 ערים יש עדיין מרחק מה. הבועות בערים החשובות היו פשוט חזקות יותר ככל שהעיר הייתה משמעותית יותר (ניו-יורק מול סנט לואיס...). בכל אופן, העקומות האלו פשוט לא מצביעות על האטה זעירה אפילו בגלל החשש מעליית הריביות עקב האינפלציה. למעשה, ממש אחרי אירוע הקורונה (אמצע 2020) אנו רואים הזדקרות מדהימה בקצב הגידול של מחירי הדירות בשלושת המדדים. ומה קורה בארץ? האם זה שונה? הנה תצוגה מהלשכה המרכזית לסטטיסטיקה:

העקומה הכחולה הכהה היא המדד של המחירים של כל הדירות והמדד הבהיר יותר מצביע על העלייה במחירי הדירות החדשות. גם כאן, האצה של ממש מאז תחתית הקורונה. צעדי ההקלה למשקיעים עזרו לתופעה זו אבל עדיין זה די מדהים לראות קצב גידול מחירים כה אסרטיבי כאשר כל כך הרבה אנשים נפגעו בצורה זו אחרת מהמגפה.

לסיכום:

אנו רק בתחילת דרכו של העולם בהתמודדות החדשה-נושנה שלו עם תופעת האינפלציה. זו בעיה גלובלית וכרגע משמעותית מאוד בגלל הקורונה, ובגלל עליית הסחורות עקב המלחמה במזרח אירופה.. רבים וטובים חושבים שהנדל"ן, למרות המסלול העצום שהוא כבר עשה עד כה, מאז 2012, יכול להיות אחד מהנהנים של התהליך הזה, ושיש לשים לב שגם הוא, כסוג של היזון חוזר, יתרום את חלקו בעליית יוקר המחיה ושחיקת כוח הקניה שלנו. בארץ, ישנו גם גורם פסיכולוגי של אהבת הקניה מול השכירות, בנוסף לסיכוי של עלייה גדולה ממזרח אירופה (רוסיה, אוקראינה, ומעוד מדינות שכנות של רוסיה) אשר תתרום עוד יותר לביקוש גדול מול היצע מצומצם של דירות. בהצלחה לכולם.

.png "וורן צילום אודי אלוני") וורן צילום אודי אלוני

וורן צילום אודי אלוני