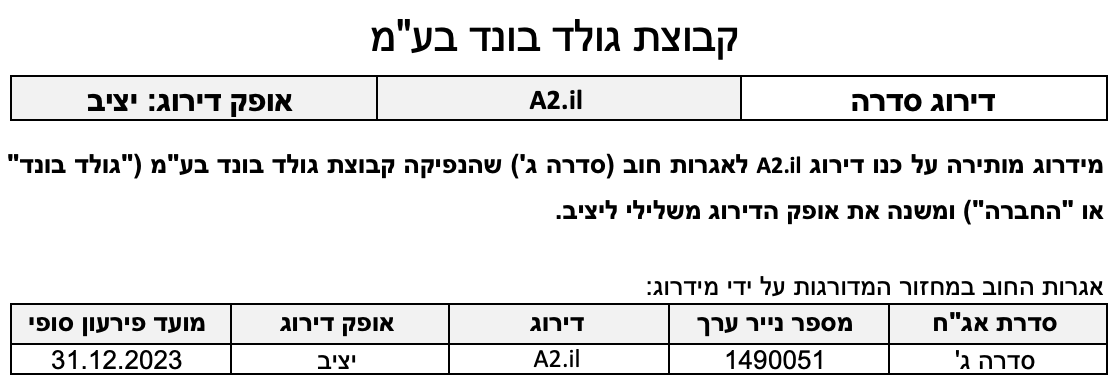

שיקולים עיקריים לדירוג

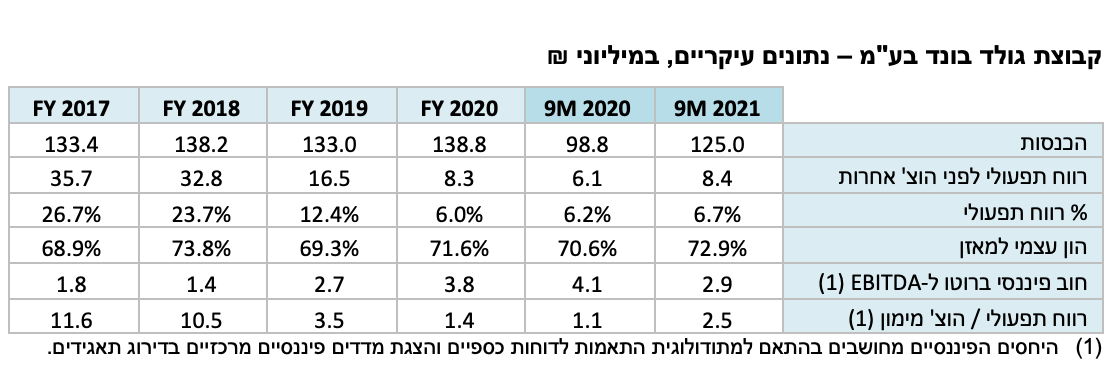

אישור הדירוג ושינוי אופק הדירוג משלילי ליציב נובעים מהערכתנו כי החברה תציג שיפור בהכנסות וברווח בשנת 2021 אשר צפוי להימשך להערכתנו לשנה הנוכחית, באופן שהרווח התפעולי לפני פחת והפחתות אחרות (EBITDA) יעמוד בטווח של 40-45 מיליון ₪, עם גידול צפוי בהכנסות בכל מגזרי הפעילות בעיקר בעקבות צעדים בהם נקטה כחלק מהתמודדותה עם מגמת היחלשות ברווחים מפעילות הליבה במגזר אחסון מכולות מלאות (FCL). במסגרת הצעדים שבוצעו הושקעו משאבים רבים בהרחבת סל המוצרים וביצירת מנועי צמיחה חדשים המהווים תשתית לצמיחה בטווח הבינוני-ארוך. בארבעת הרבעונים שהסתיימו ביום 30.09.2021 רשמה החברה הכנסות של כ- 165 מיליון ₪ (למול כ- 139 מיליון ₪ בשנת 2020) ורווח תפעולי לפני פחת והפחתות אחרות (EBITDA) של כ- 39 מיליון ₪ (למול 33 מיליון ₪ בשנת 2020), בין היתר נוכח גידול בתחום פתרונות אחסון בתחום הפאנלים הסולאריים, ובמגזר מכולות לריקון (LCL) עם רוח גבית נוכח עליית מחירי התובלה והביקוש מצד הלקוחות להארכת ימי מלאי. תחום נוסף אשר מצוי בצמיחה הנו המסחר האלקטרוני, בו רואה החברה מנוע צמיחה עיקרי בעתיד אם כי תרומת מגזר זה להכנסות עדיין מתונה גם בשנת 2022 והוא אינו צפוי לתרום לרווח.

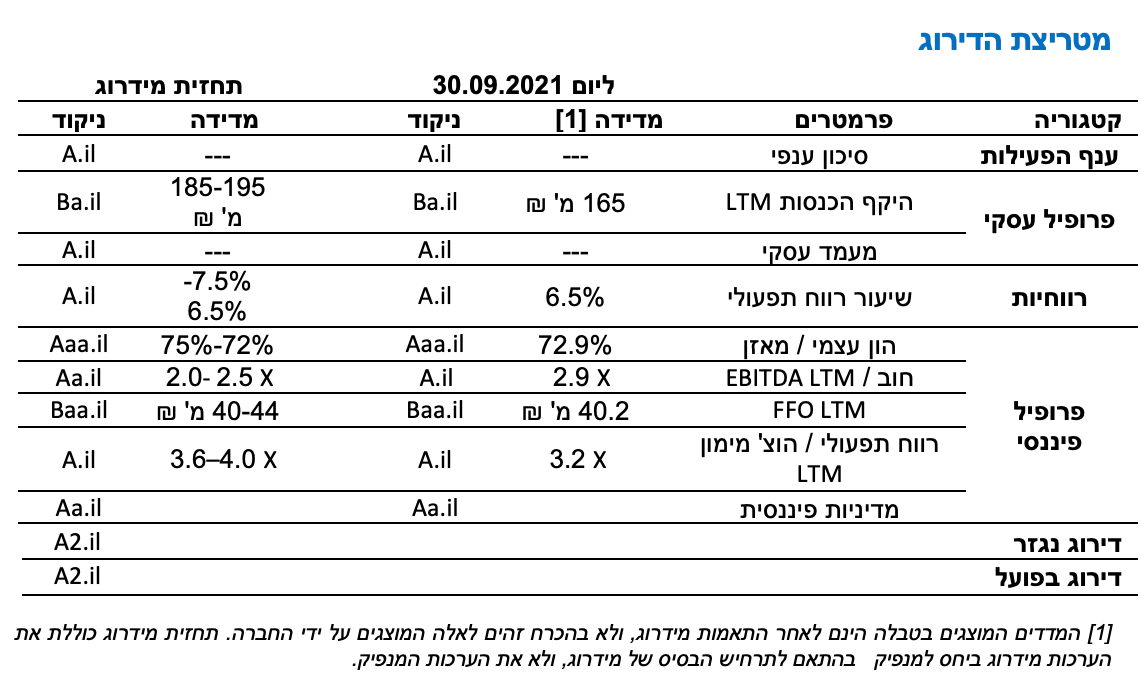

לחברה היקף הכנסות נמוך באופן יחסי ותזרים צר, בייחוד לאור ההשקעות אותן ביצעה בשנים האחרונות לצד ריכוזיות עסקית, אלו מהווים מאפיינים חלשים יחסית לרמת הדירוג של החברה. על אף האמור לעיל, לחברה חוזק פיננסי ויחסי הלימות הון בולטים לטובה ביחס לרמת הדירוג הנוכחית בזכות כרית הונית חזקה (כ-586 מיליון ₪ נכון ליום 30.09.2021), יחס הון עצמי למאזן אשר עמד על כ-73% נכון ליום 30.09.2021. כמו כן לחברה אחזקה בתעשיות מספנות ישראל בע"מ (20%) התורמת לגמישותה הפיננסית ולתזרים המזומנים. על אף התחרות הגוברת בענף (כולל פתיחתם של הנמלים החדשים במהלך שנת 2021 אשר נוכח היעדר טרק רקורד קיימת מידת אי וודאות לגבי השפעתה על הענף בכלל ועל פעילות החברה בפרט) ולחצי המחיר הנובעים ממנה, הוכיחה החברה חוסן בדמות שירותים נוספים אשר העניקה ללקוחותיה ותרמו להגדלת היקפי פעילותה.

תחום השירותים הלוגיסטיים בעורף הנמל מוערך על ידינו כבעל סיכון עסקי בינוני. הבידול הנמוך יחסית בשירותים לוגיסטיים מהסוגים המוצעים בענף, והפעילות אל מול סוכני אוניות, משלחים בין-לאומיים ולקוחות עסקיים רגישי מחיר, מביאים להערכתנו לתחרות גבוהה המובילה ללחצי מחירים, ללא אופק להתמתנות התחרות בשנים הקרובות. הסיכון הענפי ממותן מצד ביקושים גדלים נוכח מרכזיות היבוא הימי בכלכלה הישראלית ולאור הצמיחה בפעילות הלוגיסטיקה והאחסנה בישראל ובעולם בשנה וחצי האחרונות.

תרחיש הבסיס של מידרוג לשנת 2022 מניח גידול של כ-9% בהכנסות החברה בשנת 2022, זאת לאחר גידול צפוי של כ-25%-30% בשנת 2021, בעיקר בשל גידול בפעילות ה-E-Commerce וכן מגידול בהכנסות מגזר ה- LCL בעיקר בשל המשך הגידול ביבוא בהתאם לתחזית בנק ישראל. עלויות אלו צפויות לפצות על ירידה בהכנסות מפעילות המכולות בנמל אשדוד, לאור התחרות בענף. להערכתנו, הכנסות החברה מפעילות המחסן הרובוטי צפויות להוות שיעור של כ-10% מסך הכנסותיה בשנת 2022 (לעומת כ-5% בשנת 2021). אנו מעריכים כי במהלך שנת 2023 המחסן הרובוטי יגיע לאיזון, אולם קיימת אי וודאות לגבי כך בשל היעדר טרק רקורד.

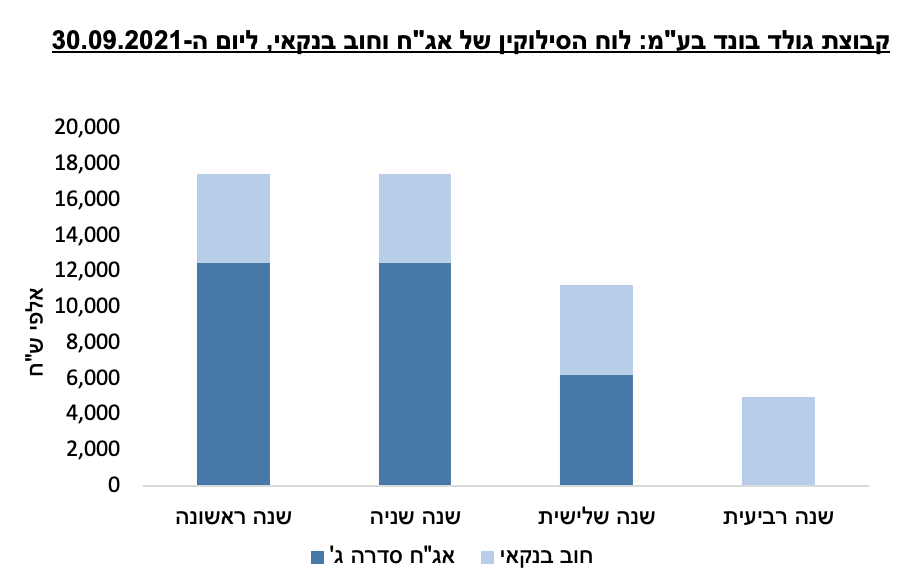

בתרחיש הבסיס של מידרוג לשנת 2022 המקורות מפעולות (FFO – לפני הוצאות חכירה) כולל דיבידנד ממספנות ישראל צפויים לנוע בטווח של 40-44 מיליון ₪ לשנה, בהשוואה לכ-29 מיליון ₪ בשנת 2020. גולד בונד צפויה להערכתנו לייצר תזרים מזומנים חופשי (FCF) בטווח של 16-20 מיליון ₪ בשנת 2021. בשנת 2022 צפויה בחברה לייצר FCF בטווח של 7-10 מיליון ₪ אשר מביא בחשבון השקעות הוניות וחכירות בהיקף של כ-24 מיליון ₪ (לעומת כ- 17 מיליון ₪ בשנת 2021). בטווח הקצר, אנו מעריכים ירידה בהיקף החוב בעיקר לאור פירעונות שוטפים של האג"ח לצד שיפור ביחסי הכיסוי. לאורך זמן איננו מניחים ירידה ברמות החוב וזאת גם כתלות במיזוגים ורכישות ככל שאלו יהיו על הפרק. לאורך זמן אנו מניחים כיחסי הכיסוי חוב ל-EBITDA לא יעלו על 3.0.

המדיניות הפיננסית של החברה מוערכת כמאוזנת וברת חיזוי בשל מדיניות נזילות שמרנית ומדיניות חלוקה מתונה יחסית. אנו רואים לחיוב את הגמישות הפיננסית החזקה של החברה, הנתמכת ברמת מינוף בולטת לטובה וכן יתרות נזילות גבוהות לאורך השנים, כמו גם בעלות על נכסי נדל"ן תפעוליים ואחזקה ב-20% ממניות מספנות ישראל. במסגרת השיקולים הנוספים לדירוג הבאנו בחשבון לשלילה את היקף המחזור הצר של החברה.

בתאריך 31.01.2022 דיווחה החברה על מתקפת סייבר אשר הביאה להשבתה חלקית של פעילותה. ביום 01.03.2022 דיווחה החברה כי לאחר שבחנה את השלכות האירוע וע"פ הנתונים הקיימים בידיה נכון למועד הדיווח, האירוע לא צפוי להשפיע באופן מהותי על תוצאותיה בטווח הזמן הארוך. אנו מניחים פגיעה מסוימת בהכנסות החברה באופן יחסי בתקופה זו וכן עלייה בהוצאות עם התשלומים לשירותי הייעוץ שהחברה קבלה.

אופק הדירוג

שינוי אופק הדירוג משלילי ליציב משקף את הגידול בהכנסות החברה לצד השיפור ברווחיות ויחסי הכיסוי ואת הערכת מידרוג כי ההשקעות אותן ביצעה החברה בהרחבת סל המוצרים, ביצירת מנועי צמיחה ובהגדלת הסינרגיה בין כלל השירותים אותם היא מציעה ללקוחותיה יהוו תשתית לצמיחה בטווח הבינוני-ארוך.

גורמים אשר יכולים להוביל להורדת הדירוג:

גידול ביחס החוב הפיננסי ל-EBITDA מעל לרמה של X4.0 לאורך זמן.

ירידה בשיעור הרווחיות התפעולית מעבר לטווח תחזית מידרוג.

פירוט השיקולים העיקריים לדירוג

סיכון ענפי בינוני הנובע מתחרות גבוהה בין מתחרים בעלי בידול נמוך לצד חסמי כניסה משמעותיים וגידול בביקושים לשירותים לוגיסטיים.

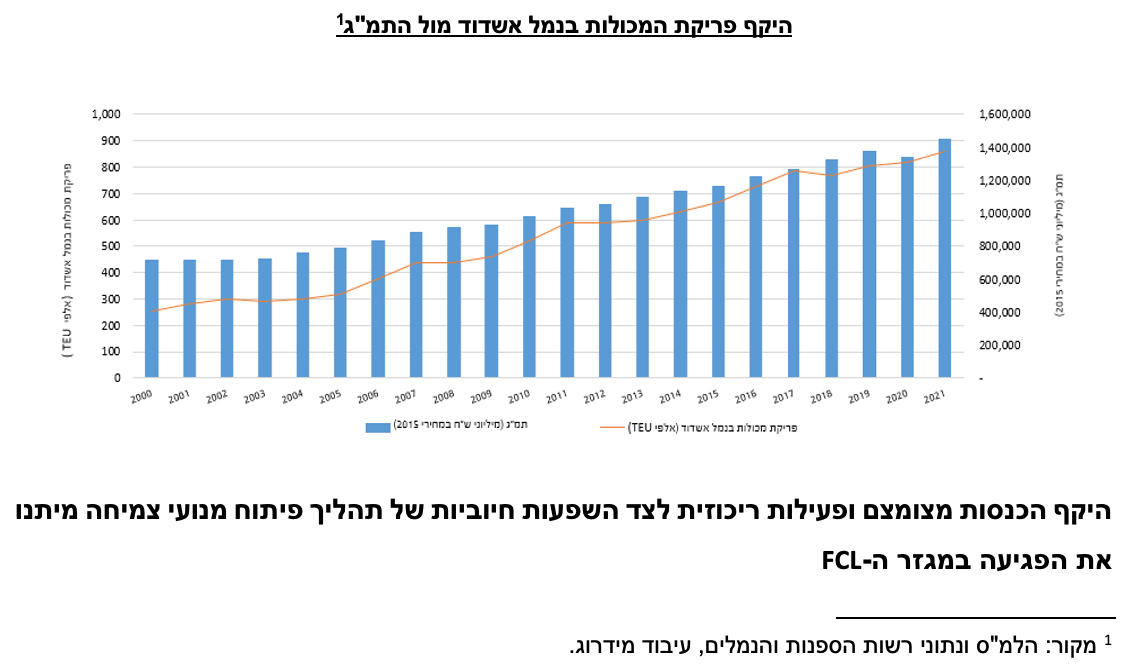

הביקוש לשירותי החברה נגזר מהיקף תנועת המכולות בנמל אשדוד (ובמידה פחותה בנמל חיפה), ובפרט יבוא המכולות, שכן עיקר פעילותן של החברות בתחום השירותים הלוגיסטיים בעורף הנמל הינו טיפול במטעני יבוא. היקף היבוא והיצוא במכולות דרך נמל אשדוד מתואם באופן מובהק עם רמת התמ"ג של מדינת ישראל. בהתאם לתחזית המקרו-כלכלית של בנק ישראל מחודש ינואר 2022, שיעור הצמיחה החזוי בתמ"ג לשנת 2022 צפוי לעמוד על כ-5.5%. בנוסף, לפי תחזית בנק ישראל צפויים היבוא והיצוא לעלות בשנת 2022 ב- 8% ו-3% בהתאמה.

בשנים האחרונות תחום הייבוא בארץ צומח וגדל ומאידך קיים תהליך של החרפת התחרות הן מול המסופים האחרים והן מול וחברות הנמל המהוות את הגורם הדומיננטי הפועל בענף מסופי המטענים הימיים ומספקות שירותי מסוף מטענים בנמלים. המחירים הנגבים על חברות הנמל, כפופים למגבלות מחיר על פי צו פיקוח על מחירי מצרכים ושירותים (שירותי נמל), ומשפיעים על המחירים המוצעים ללקוחות על ידי החברה והמחירים הנגבים על ידה דומים למחירי חברות הנמל. עם זאת, נהנים מסופי המטענים הפרטיים מיתרונות תחרותיים הכוללים יעילות תפעולית, שעות עבודה גמישות ויכולת לספק שירותים לוגיסטיים נלווים במחירים אטרקטיביים. באשדוד, החברה מתחרה בנמל עצמו וכן בשלוש חברות פרטיות (אשדוד בונדד בע"מ, מסוף 207 בע"מ ומסוף מילניום בע"מ) ושתי חברות ציבוריות (אוברסיז קומרס בע"מ ופרידנזון שירותים לוגיסטיים בע"מ) המספקות שירותים של מסוף מטענים (נמל יבש). כמו כן, בשנים האחרונות נכנסים גורמים נוספים כגון MSC, חברת הספנות המובילה בעולם אשר נכנסה לשותפויות אסטרטגיות במסוף 207 ובחברת דפולוג. במהלך שנת 2021 הושלמה הקמתם של שני נמלים חדשים, נמל הדרום ונמל המפרץ באשדוד ובחיפה בהתאמה והם החלו את פעילותם במתכונת חלקית. בשלב זה קשה להעריך את עוצמת השפעתה של פתיחתם, להערכת מידרוג סביר להניח כי תתבטא דרך ארבעה אפיקים מרכזיים: א) הגברת התחרותיות בשוק, בעיקר בתחום ה-FCL ב) הגדלת נפח המכולות שיעבור בנמלי הארץ, בין היתר דרך הוזלת שירותי נמל ושיפור היעילות במתן שירותי נמל לאוניות; ג) הנמכת חסמי הכניסה לענף השירותים הלוגיסטיים בעורף הנמל, היות שיתווספו שטחים נוספים הנגישים לעורף הנמל. מגמה זו עשויה להעמיק ככל שנגישות הנמלים תוגבר, גם בדרך של הנגשה באמצעות תשתית רכבת ישראל ד) ניתוב לקוחות קיימים בין נמלים. היות שנמל הדרום יופעל על ידי חברה שבשליטת MSC, לא מן הנמנע כי תנועת ספינותיה (וכן ספינות Maersk אשר חברה בברית עם MSC) תגלה העדפה לנמל הדרום חלף נמלי מרחב חיפה. כמו כן, נמל המפרץ אשר מופעל ע"י חברת SIPG הסינית צפוי למשוך אליו את מרבית הפעילות של חברות הספנות הסיניות (וכתוצאה מכך, בשל הצורך בהעברת מכולות מחיפה לאשדוד ובהיעדר גישה למסילת הרכבת בשלב זה, צפוי לגדול הביקוש הן בשירותי אחסנה בחיפה והן בשירותי הובלה יבשתיים מחיפה לאשדוד). יצוין כי לגבי חלק מההשפעות לעיל קיימת עדיין אי וודאות גבוהה.

ענף הלוגיסטיקה בעורף הנמלים מאופיין להערכתנו בגידול מתון ויציב בביקושים, גורם שהינו חיובי מבחינת רמת הסיכון הענפית. שירותי האחסון המסורתיים הניתנים בענף מאופיינים בבידול נמוך יחסית ובמחירים תחרותיים, ולכן השחקניות בענף חותרות לספק שירותים משלימים ובהם שירותי פיצול והמכלת מטענים, אחסון "חופשי", הובלה ברכבת בין הנמלים, הובלה יבשתית לבית הלקוח, אחסון בתנאים מיוחדים (מזון בקירור, חומרים מסוכנים וכו') ושירותים אחרים על מנת ליצור בידול. בעקבות התחרות הגוברת והבידול הנמוך הרחיבה החברה את פעילותה הן מבחינה גיאוגרפית עם פתיחת המסוף בחיפה וכן ע"י פעילויות חדשות ובעיקרן אחסון והובלה של מערכות סולאריות ופעילות ה-E-Commerce באמצעות הקמת המחסן הרובוטי.

מידרוג מעריכה כי גולד בונד הינה אחת החברות המובילות במונחי תנועת מכולות בעורף נמל אשדוד וכן במונחי סך שטחי אחסנה בעורף נמל אשדוד ובעלת נתח שוק משמעותי. החברה מפעילה מסוף מטענים ומחסנים חופשיים בעורף נמל אשדוד במקרקעין בשטח 95 דונם המצויים בבעלותה ו- 43 דונם החכורים מרכבת ישראל בחוזה חכירה עד פברואר 2024. כמו כן החברה חוכרת מרכבת ישראל 5.6 דונם נוספים בנמל אשדוד אשר החלו לפעול בשנת 2021. שטח נוסף בגודל 15 דונם, מוקצה לפעילותה מסוף ה-FCL בחיפה. במהלך שנת 2018 החלה החברה להפעיל בעורף נמל חיפה מרכז לאחסנה פתוחה, הכולל טיפול במכולות ובמטענים, יבוא ויצוא, בשטח של כ-64 דונם, אותו חוכרת החברה מחנ"י.

הדירוג מושפע לשלילה מהיקף המחזור הנמוך של החברה אשר עמד על כ-165 מיליון ₪ בארבעת הרבעונים שהסתיימו ביום 30.09.2021, נתון אשר נגזר מהריכוזיות של פעילות החברה בנמל אשדוד וממבנה ההכנסות המושתת על עמלות שירות. לחברה חשיפה ללקוח עיקרי שחלקו בהיקף מחזור החברה עמד על כ-11% בשנת 2021, לעומת כ- 12% בשנת 2020. מנגד, לחברה יתרונות תחרותיים, הכוללים שטחים במיקומים אסטרטגיים, מסילת רכבת המצויה במסוף אשדוד, פעילות אחסון מכולות בקירור וחומרים מסוכנים, מתקן לשטיפת מכולות ומערך הובלה במשאיות. כמו כן, לחברה יתרונות נוספים בדמות פעילויות חדשות כגון המחסן הרובוטי ופעילות ה-E-Commerce ואחסון והובלת מערכות סולאריות.

בתשעת החודשים הראשונים של שנת 2021 רשם מגזר הפעילות העיקרי של החברה – אחסון וריקון מכולות מלאות (כ- 40% מסך הכנסות החברה) עליה בשיעור של כ- 18% ביחס לתקופה המקבילה (לעומת ירידה בשיעור של 4.5% בתקופה זאת בשנה קודמת), ובממוצע בשנים 2017-2020 ירד בשיעור שנתי ממוצע של כ-3%. אנו מעריכים כי הקיטון בהכנסות במגזר זה בשנים האחרונות נבע משילוב של ירידה כמותית ולחצי מחיר, אלו נבעו משילוב של התייעלות מצד הלקוחות וקיצור ימי האחסנה, תחרות גוברת כתוצאה משיפור השירות והתייעלות מצד המתחרים, וכן מכניסת מתחרים חדשים וגידול בפעילות מתחרים קיימים בשל גידול מצטבר בשטחי האחסון בעורף נמל אשדוד. הגידול בפעילות במגזר זה במהלך שנת 2021 נובע בעיקר מגידול בפעילות האחסון והשירותים, והייצוא על אף ירידה בכמות המכולות כתוצאה מגידול בימי האחסנה וכן גידול בפעילות מסוף חיפה אשר נפתח ב- 05/2020. בנוסף, רשמה החברה גידול של כ- 47% במגזר ריקון המכולות (LCL) בעיקר בשל הגידול ביבוא הן באופן כללי והן גידול ביבוא מכולות LCL ע"ח מכולות מלאות (FCL) בשל עליית מחירי ההובלה מהמזרח שהגדילה את הכדאיות ביבוא מסוג זה. במגזר הפעילות החופשית רשמה החברה גידול בשיעור של כ- 19% בעיקר בשל גידול בפעילות הלוגיסטית (ובזה גם הפעילות הסולארית אף על פי שבשלב זה עדיין אינה מסווגת כמרכז רווח עצמאי) ובפעילות האחסנה בחיפה. כמו כן, רשמה החברה גידול ניכר במגזר "אחרים" בעיקר בשל פעילות המחסן הרובוטי אף על פי שבשלב זה פעילות עודנה הינה הפסדית.

שורת הרווח הושפעה לחיוב מצמיחה בהכנסות ממגזרי ה- LCL והפעילות החופשית

החברה הציגה בתשעת החודשים הראשונים של שנת 2021 גידול בשיעור של כ- 27% בהכנסות, שנבע מגידול בכל מגזרי הפעילות. הגידול נבע מהגידול ביבוא, התארכות ימי האחסנה וכן כתוצאה מההשקעות אותן ביצעה החברה בשנים האחרונות ועמן נמנות בין היתר הקמה והפעלת מסוף מטענים בפיקוח המכס בחיפה ב-05/2020, רכישת פעילות מסוף המטענים "נהר הירדן" בבית שאן בסמוך למעבר הגבול לירדן וכניסה לתחום אחסון והובלת מערכות סולאריות. צעדים נוספים כללו רכישת 3 מנופים חדשים (צפויים להביא להגדלת ניצולת השטח ברשותה ע"י העמסת מכולות לגובה), הפעלת מתקן לשטיפת מכולות (פעילות הטנקרים), הפעלת מחסן מבוקר אקלים אחסון ועוד.

כמו כן, במהלך שנת 2019 השלימה החברה את הקמתו של מחסן רובוטי על מקרקעין בשטח 20,000 מ"ר על בסיס מבנה אשר קודם לכן הושכר לצד שלישי. המחסן מתפרס על 7,000 מ"ר, ובעתיד אף צפוי להתרחב ולנצל את כלל השטח. בסוף שנת 2019, פרצה שריפה במחסן אשר גרמה לנזק ניכר ולעיכוב בתחילת הפעילות. המחסן אשר החל בפעילותו באופן חלקי ב- 03/2020 שילש את היקף פעילותו במהלך שנת 2021 וצפוי להגדיל את היקפי פעילותו בסדר גדול דומה בשנת 2022. המחסן מציע שירותים שונים לפעילויות מסחר מקוון כגון קליטה, מיון, אחסון, אריזה ומשלוח של מוצרים שונים כשירות לחברות E-Commerce. תרחיש הבסיס של מידרוג מניח כי המחסן הרובוטי יוסיף להעיב על רווחיות החברה בשנת 2022 ויגיע לאיזון במהלך שנת 2023. נציין כי פעילות זאת רשמה בתשעת החודשים הראשונים של שנת 2021 הפסד בסך של כ-6 מיליון ₪ (מכך כ- 3 מיליון ₪ הוצאות פחת נרשמו כהוצאה). כמו כן, הסבתו של שטח שהושכר בעבר לטובת פעילות זאת הביאה הן לאובדן הכנסות בגין שכירות והן להגדלת הוצאות בשל תשלום ארנונה אשר שולמה בזמנו ע"י השכר וזאת בזמן שפעילות המחסן טרם הגיעה לנקודת האיזון. לאור האמור לעיל רשמה החברה רווח גולמי בשיעור של כ- 15.9% בתשעת החודשים הראשונים של שנת 2021 לעומת כ- 17.5% בתקופה המקבילה אשתקד וכ- 16.3% בשנת 2020. יחד עם זאת, לאור מבנה הוצאות קבועות בעלויות התפעוליות רשמה החברה בתשעת החודשים הראשונים של שנת 2021 רווח תפעולי בשיעור של כ- 6.7% לעומת 6.2% בתקופה המקבילה אשתקד וכ- 6% בשנת 2020.

תרחיש הבסיס של מידרוג מניח כי בטווח הקצר והבינוני העלייה המתמשכת ברמת התחרות תפגע במידה מתונה בנתח השוק של החברה במגזר ה-FCL ותביא לשחיקה הן בכמות המכולות והן במחירי המכירה בפועל שתקוזז על ידי הגדלת הפעילות במגזרי ה-LCL והפעילות החופשית לצד גידול בהכנסות בגין המחסן הרובוטי והקטנת ההפסד מפעילות זאת. הכנסות החברה צפויות לגדול בכ- 27% בשנת 2021, ואילו בשנת 2022 אנו מניחים צמיחה בשיעור של 9% בהכנסות.

להערכת מידרוג, הרווחיות התפעולית תנוע בטווח של 7.5%-6.5% בשנת 2022 (לעומת 6% בשנת 2020 וכ-10% בשנת 2019). אנו מעריכים כי בשל מבנה הוצאות קבועות קשיח, שורת הרווח תושפע לחיוב עם ההתאוששות בהכנסות בשנת 2021 עם הנבת מנועי הצמיחה ובהנחה של ירידה מתונה בתחום המכולות, אולם אלו מאופיינים בשיעורי רווחיות נמוכים יותר ואי לכך ירשמו בשנת 2022 ירידות קלות בשיעורי הרווחיות.

פרופיל פיננסי איתן, כרית הונית ויחסי מינוף בולטים לטובה ביחס לדירוג

במסגרת בתרחיש הבסיס של מידרוג לשנים 2021-2022 המקורות מפעולות (FFO – לפני פירעון התחייבויות חכירה) כולל דיבידנד ממספנות ישראל צפויים לנוע בטווח של 40-44 מיליון ₪ לשנה (בהשוואה לכ-29 מיליון ₪ בשנת 2020). אנו מניחים המשך תרומה תזרימית מהאחזקה במספנות ישראל באמצעות חלוקת דיבידנד לאורך זמן, שאנו מעריכים בהיקף של כ-5 מיליון ₪ לשנה. גולד בונד צפויה להערכתנו לייצר תזרים מזומנים חופשי (FCF) בטווח של 16-20 מיליון ₪ בשנת 2021. בשנת 2022 צפויה החברה לייצר FCF בטווח של 7-10 מיליון ₪ אשר מביא בחשבון השקעות הוניות וחכירות בהיקף של כ-24 מיליון ₪ (לעומת כ- 17 מיליון ₪ בשנת 2021). החברה תמשיך לשמור על יתרות נזילות גבוהות, ואנו מעריכים כי החוב הפיננסי של החברה יוסיף לקטון גם בשנה הקרובה בגובה פירעון האג"ח על אף הגידול בהשקעות אותן צפויה החברה לבצע. יחס כיסוי חוב פיננסי ברוטו מותאם חכירה ל-EBITDA צפוי לנוע בשנים 2021-2022 בטווח של X2.5-X2 (זאת לעומת כ- X3.8 בשנת 2020), כאשר השיפור ביחס הכיסוי לעומת שנים קודמות נובע בעיקר הן מגידול בבסיס ה-EBITDA והן מהקטנת החוב בשל פירעונות שוטפים של האג"ח והתחייבויות בנקאיות. יחס כיסוי הריבית (רווח תפעולי לפני אחרות להוצאות המימון ברוטו) צפוי לעמוד סביב X3.5 בשנת 2021 (לעומת X1.4 בשנת 2020) ואף להשתפר לכ-X3.9 בשנת 2022. השיפור ביחס לשנת 2020 נובע הן משיפור ברווח התפעולי והן מירידה בהוצאות המימון בעיקר בשל הפסדים בתיק ני"ע בשנת 2020. רמת המינוף של החברה בולטת לטובה ביחס לדירוג ובעלת השפעה חיובית על הגמישות הפיננסית של החברה, כפי שמשתקף ביחס הון עצמי למאזן של כ-72.9%, נכון ליום 30.09.2021. אנו מניחים גידול הדרגתי בהון העצמי בשנתיים הקרובות, כאשר עיקר התרומה לבניית ההון צפויה לנבוע מחלק החברה ברווחי מספנות, בניכוי החלק שיחולק כדיבידנד לבעלי המניות.

מדיניות פיננסית שמרנית יחסית כפי שמקבלת ביטוי בניהול המזומנים, מאפייני ההשקעות ומדיניות החלוקה

להערכתנו, לחברה מדיניות פיננסית שמרנית יחסית וברת חיזוי, כפי שמתבטאת בין היתר בשמירה על יתרות נזילות גבוהות מדי שנה, כאשר חלקן מוחזקות בתיק ני"ע (כ-5% מסך המאזן). לאורך השנים, יתרות המזומנים הגבוהות תומכות בשימור אינטרס בעלי החוב, וכן במימון השקעות החברה אשר מרביתן נעשו לצורך הרחבת פעילות החברה במגזר הפעילות החופשית. כמו כן, מדיניות חלוקת הדיבידנד בחברה הינה מתונה, כאשר החברה מחלקת דיבידנד בשיעור של עד 40% מרווחיה השוטפים.

שיקולים נוספים לדירוג

גמישות פיננסית ונזילות חזקות ובולטות לטובה לרמת הדירוג

להערכתנו, אחזקת החברה בתעשיית מספנות ישראל (20%) המהווה אחזקה סחירה שערכה בספרי החברה עלה לכ-189 מיליון ₪ ליום 30.09.2021, תורמת לגמישותה הפיננסית ובעלת תרומה תזרימית. היקף ההכנסות השנתי של גולד בונד בגין חלקה ברווחי תעשיות מספנות ישראל וכן היקף הדיבידנד השנתי שהתקבל ממנה עמדו כ- 13.5 מש"ח ו- 5.9 מש"ח בהתאמה לשנה בממוצע תלת שנתית.

פרופיל הנזילות החזק של החברה נשען בעיקר על יתרות נזילות בהיקף מהותי (כ-69 מיליון ₪ ליום 30.09.2021) ביחס לצורכי ההשקעה והפירעון של החברה.

היקף צר של הכנסות ותזרים תפעולי

במסגרת השיקולים הנוספים לדירוג הבאנו בחשבון לשלילה את היקף המחזור הצר של החברה, וכן את הריכוזיות העסקית היחסית של פעילות החברה בנמל אשדוד.

ESG

בתאריך 31.01.2022 דיווחה החברה על מתקפת סייבר אשר הביאה להשבתה חלקית של פעילותה לתקופה של 10 ימים. לאחר בחינת השלכותיה של המתקפה דיווחה החברה כי לא זוהו נזקים עקיפים על פעילותה כגון חשיפות משפטיות ו/או השפעה לרעה על הפרופיל העסקי והפיננסי של החברה. בעקבות המקרה נקטה החברה מספר צעדים לחיזוק מערכות הגנה והניטור של מערכות המחשוב. אנו נמשיך לבחון את מידת ההשפעה של האירוע וזאת גם כתלות בהתפתחויות הנוגעות להיבטי ניהול הסיכונים בעקבות האירוע האמור.

לחברה חשיפה לתחום הסיכונים הסביבתיים בק"ע עבודה עם חומרים מסוכנים. החברה מעסיקה יועצים חיצוניים בנושא בטיחות לפי דרישות משרד העבודה - היחידה לבטיחות בעבודה ומשרד התחבורה וכן יועצים בנושא חומרים מסוכנים לפי דרישות המשרד לאיכות הסביבה. כמו כן, מעסיקה החברה קצין בטיחות לרכבים וממונה בטיחות לשטח התפעולי. החברה פועלת לפי תקן איכות ISO 9001.

להערכתנו, לחברה מדיניות פיננסית שמרנית יחסית וברת חיזוי ומדיניות נזילות התומכת בדירוג.

Image by KiraSawa from Pixabay

Image by KiraSawa from Pixabay