פירוט השיקולים העיקריים לדירוג

פיזור נכסי החברה בכלכלות חזקות מיטיב עמה, אך פעילותה בברזיל משפיעה לשלילה על יציבות סביבת הפעילות

נכסי החברה מפוזרים על פני מספר מדינות המאופיינות ככלכלות יציבות בעלות נתונים מאקרו-כלכליים טובים מאוד המעידים על מגמת שיפור לאחר משבר הקורונה. כמו כן, מדינות אלה מאופיינות בדירוג אשראי גבוה: ארה"ב (Aaa יציב), קנדה (Aaa יציב), שוודיה (Aaa יציב), נורבגיה (Aaa יציב), פינלנד (Aa1), צ'כיה (Aa3 יציב), ישראל (A1 יציב), פולין (A2 יציב). בד בבד, חשיפה החברה לברזיל (Ba2 יציב) משפיעה לשלילה על יציבות סביבת הפעילות. נכון ל-31.12.2021 לחברה 7 נכסים מניבים בברזיל בעיר סאו פאולו הכוללים השקעה בשטח כולל של 179 אלפי מ"ר בשווי הוגן של כ-3.9 מיליארד ריאל ברזילאי (כ- 2.6 מיליארד ₪). שיעור התפוסה ליום 31.12.2021 עמד על כ-95.5% ללא שינוי מתקופה קודמת. במהלך שנת 2021 רשמה החברה שיעור צמיחה של כ-10% בנכסיה הזהים בברזיל (במטבע מקור), בהשוואה לשיעור שלילי של כ-33% בשנת 2021 ושיעור גידול של 18% בשנת 2019.

להערכת Moody’s, ברזיל מאופיינת בכלכלה גדולה ומגוונת עם יתרות מט"ח משמעותיות העשויות לתרום ליציבות בעת משברים. יחד עם זאת, גירעון פיסקלי גבוה של ממשלת ברזיל, סיכונים פוליטיים ומדדי ממשל חלש יחסית הקשורים לשחיתות משפיעים לשלילה על דירוג המדינה. בנוסף, שיעור האינפלציה בברזיל עומד על כ-10% וצפוי להישאר בשיעור גבוה ביחס למדינות חזקות ולעמוד על בין 4%-5%. כמו כן, צמיחת התוצר בברזיל צפויה להגיע לכ-4.8% והתחזית הינה מגמת ירידה בין השנים 2022-2023 לממוצע של 1.3% שנתי.

ליום 31.12.2021 הנכסים בברזיל מהווים כ-14% מסך נכסי החברה במונחי סולו מורחב וכ-9% פרופורמה לאיחוד אטריום לדוח סולו מורחב. כמו כן לחברה תוכניות קונקרטיות להנפקת הפעילות בברזיל, אשר הושהו בשנה האחרונה ואנו מעריכים כי החברה תוסיף לבחון זאת בבטווח הבינוני.

באמצעות אטריום, מחזיקה החברה 7 נכסים ברוסיה אשר בעקבות המלחמה מול אוקראינה הורד דירוגה ל-Ca עם אופק שלילי ע"י Moody's. מידרוג העריכה כי נכסי החברה ברוסיה עלולים לספוג השפעה שלילית משמעותית בעקבות היחלשות הרובל וכן גם בשל השלכות ריאליות בעקבות השלכות המלחמה על המצב הכלכלי ברוסיה. נכסי החברה ברוסיה מהווים להערכת מידרוג כ-4% מהיקף הנכסים של החברה במונחי סולו מורחב פרופורמה לעסקת אטריום ולכן הנחנו השפעה שאינה מהותית על המיצוב הפיננסי של החברה בשל כך.

היקף פעילות בולט לחיוב ביחס לדירוג עם פיזור נכסים ופיזור גאוגרפי המשפיע לחיוב על הפרופיל העסקי של החברה. מיצוב עסקי גבוה בחברות הבנות, עם פרמטרים פיננסים טובים ויציבים

עם NOI שנתי של כ-0.85 מיליארד ₪ שמידרוג צופה בתרחיש הבסיס בשנת 2022 במונחי סולו מורחב והיקף מאזן סולו מורחב של כ-25 מיליארד ₪, לחברה היקף פעילות רחב ובולט לחיוב לרמת הדירוג. החברה מחזיקה ישירות ובאמצעות חברות מוחזקות כ-101 נכסים מניבים בעיקר מרכזים מסחריים, לצד גם משרדים ומגורים, בפיזור גיאוגרפי נרחב ובולט לחיוב בארה"ב, קנדה, מרכז ומזרח אירופה, ברזיל וישראל, כאשר נכסי החברה נפרשים על פני מספר מטרופולינים, רובם במדינות בעלות דירוג אשראי גבוה, כאמור לעיל, ובכללם: תל אביב, ניו יורק, פראג, ורשה, הלסינקי, שטוקהולם, בוסטון ועוד. נכסי הבסיס של החברה מאופיינים כמרכזים מסחריים מבוססי שירותים, לרוב מעוגני סופרמרקטים, המשרתים צרכים יומיים בסיסיים של קהל היעד. החברה שומרת על שיעורי תפוסה גבוהים, לאורך שנים, באופן אשר תומך בפרופיל העסקי. כך, נכון ליום 31.12.2021 שיעורי התפוסה של נכסי החברה בישראל עמדו בממוצע על כ-97.6%, בברזיל כ-95.5%, ובארה"ב, במזרח-מרכז אירופה ובצפון אירופה כ-93%.

מידרוג מעריכה כי פעילות החברה בתחום מרכזי הקניות חשופה לתמורות הטכנולוגיות והתרבותיות המהירות במאפייני הצריכה הפרטית ובענף המרכזים המסחריים, ובפרט לעלייה ברכישה המקוונת כאשר נראה כי משבר הקורונה הביא להאצה במגמת רכישות אונליין, בהתחשב בהגבלות ובסגרים שהיו. לחברה אסטרטגיה להגדלת הפעילות בתחום המגורים להשכרה בכל טריטוריות הפעילות מלבד ברזיל, באופן שתמהיל נכסי המסחר עשוי לפחות עם השנים. להערכת מידרוג, בשנתיים הקרובות התרומה של הפעילות בתחום המגורים עדיין לא צפויה להיות מהותית.

בישראל, נכון ליום 31.12.2021, לחברה 12 נכסים מניבים וקרקעות, בעיקר באזור המרכז וגוש דן, בשווי כולל של כ-3.7 מיליארד ₪ בשטח להשכרה של 160 אלפי מ"ר עם שיעור תפוסה של כ-97.6%. מרבית הנכסים בישראל הינם מרכזים שכונתיים בערים מובילות, באזורים בעלי חסמי כניסה גבוהים, מעמד סוציו-אקונומי גבוה. מעל מחצית משטח תיק הנכסים הינו מתחמים פתוחים. בשנת 2021 רשמה החברה גידול של 2.8% ב-NOI מנכסים זהים בישראל, זאת בהשוואה לירידה של כ-18% בשנת 2020 ושיעור של כ-2.8% בשנת 2019. אסטרטגיית החברה הינה להרחיב את ההשקעות בנדל"ן מניב לשימושים נוספים לרבות דיור להשכרה וכן שימושים מעורבים של מסחר, משרדים ומגורים.

בארה"ב, נכון ליום 31.12.2021 לחברה 11 נכסים הכוללים בעיקר מרכזים מסחריים וכן דיור להשכרה, בשווי כולל של 386 מיליון דולר בשטח של כ-64,800 מ"ר עם שיעור תפוסה של כ-93.3% המציג שיפור לעומת שנה קודמת. עיקר נכסי החברה מצויים בבוסטון עם נוכחות גם בניו יורק, פילדלפיה ומיאמי. שיעור הצמיחה בנכסים זהים בנכסי החברה בארה"ב עמד על כ-11.3% בשנת 2021, לעומת ירידה של כ-3.4% בשנת 2020 ועלייה של כ-5.3% בשנת 2019. החברה מתעתדת להיכנס גם לתחום הדיור להשכרה ובמהלך שנת 2021 החברה רכשה בניין מגורים להשכרה הכולל 262 יח"ד בלב מיאמי בהשקעה של כ-100 מיליון דולר וכן קיבלה אישור הרשויות להגדלת היקף פרויקט המגורים להשכרה שלה במיאמי, Brickell Gateway, מ-364 יח"ד ל-504 יח"ד.

פעילות החברה במדינות הנורדיות מבוצעת באמצעות חברת “) (“CTY Citycon oyj (שיעור האחזקה בחברה הינו – 52.1%), כאשר החברה הינה בעלת השליטה בחברה זו. דירוג CTY ירד בשנה החולפת, ע"יMoody’s , ל- Baa3 עם אופק שלילי וביוני האחרון Moody’s אישררה את הדירוג אך שינתה האופק משלילי ליציב בעיקר על בסיס העובדה שהמדינות הנורדיות נפגעו פחות ממשבר הקורונה. עפ"י Moody’s, CTY שמרה על תוצאות תפעוליות יציבות בכל מדינות הפעילות עם שיעור גבייה גבוה ברבעון ראשון 2021 של כ-94%. יצוין, כי דירוגה של CTY נתמך, בין היתר, ע"י תיק נכסים המאופיין בפיזור במדינות בעלות דירוג אשראי גבוה. בנוסף, נכסים המעוגנים בסופרמרקטים ועסקים חיוניים. כמו כן, תפוסה גבוהה סביב ה-93.2%, כך נכון למרץ 2021.

פעילות החברה במרכז ומזרח אירופה הינה באמצעות Atrium European Real Estate Limited ("ATR") המדורגת Baa3 על ידי Moody’s ומצויה תחת בחינה להורדת דירוג. דירוג ATR משקף, בין היתר, מובילות שוק במזרח אירופה, תוך התמקדות בערים מרכזיות - ורשה ופראג וכן פיזור הבולט לחיוב כאשר אין נכס המהווה יותר מ-10% מהשכ"ד השנתי. בחינת הדירוג של ATR בהשלכות שליליות משקפת את הדיבידנד המיוחד ששולם לבעלי המניות ערב עסקת המיזוג עם גזית וכן את ההשלכות האפשריות של ה מיזוג על האסטרטגיה והממשל התאגידי של ATR שהפכה עם המיזוג מחברה ציבורית לחברה פרטית.

בהתאם לאסטרטגיה של החברה, פעלה החברה בשנים האחרונות להגדלת שיעור הנדל"ן הפרטי (דהיינו, פעילות שאינה מוחזקת דרך חברות ציבוריות), תוך מימוש החזקותיה בחברות הציבוריות בצפון אמריקה וכן הקמת פלטפורמות פרטיות (לרבות עם שותפים) והגדלת תיק הנכסים המוחזק באמצעות החברות הבנות הפרטיות של החברה. במסגרת זאת, בחודש פברואר 2022 השלימה החברה עסקה לרכישת בעלי מניות המיעוט (כ-25%) של ATR, שהייתה חברה ציבורית בשליטת החברה, ומחיקת מניותיה מהמסחר בבורסה ולאחר העסקה מחזיקה החברה בשרשור ב-100% מ-ATR.

יחסי המינוף והכיסוי חלשים ביחס לדירוג באופן אשר משליך לשלילה על הפרופיל הפיננסי

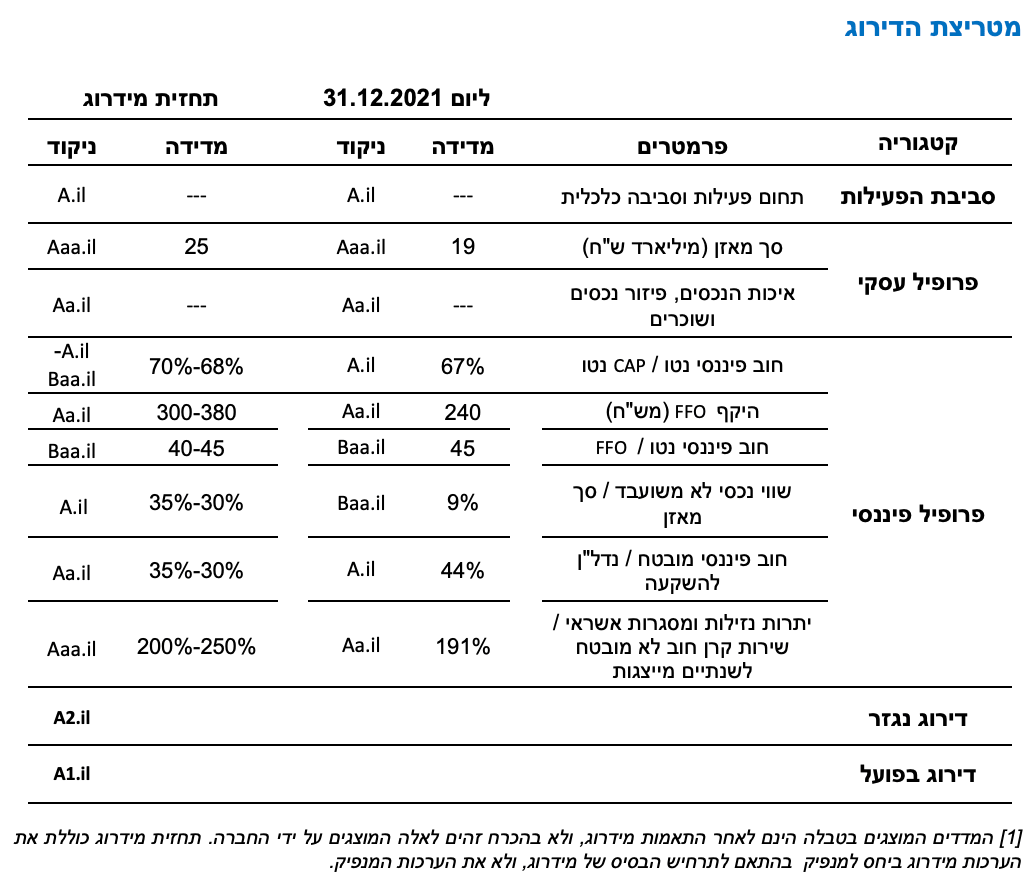

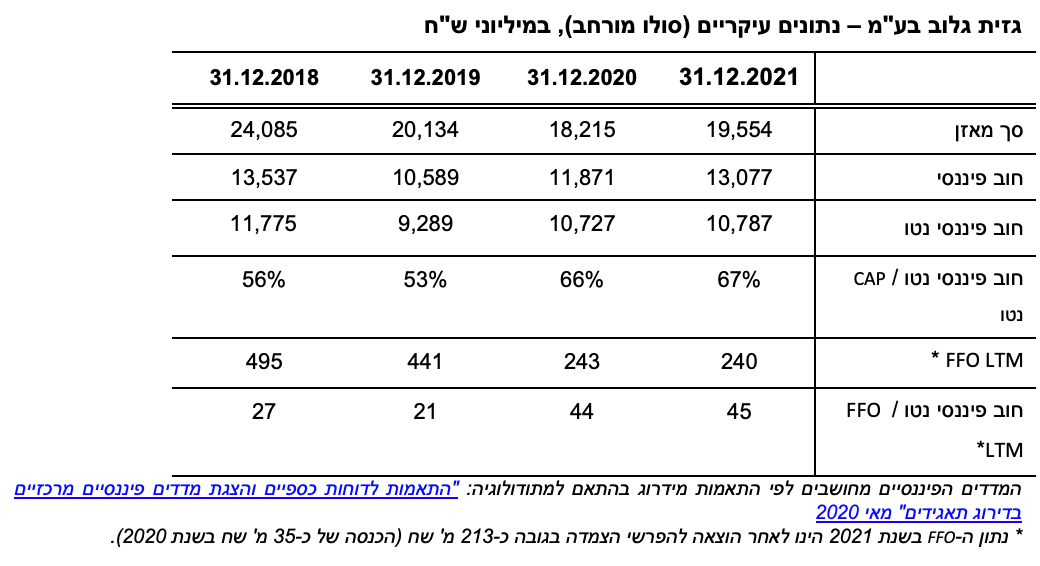

נכון ליום 31.12.2021 יחס החוב נטו ל-CAP נטו, על בסיס סולו מורחב, עומד על כ-67%, זאת לעומת יחס של כ-66% נכון ל- 31.12.2020 ו-53% נכון ל-31.12.2019, ערב פרוץ מגיפה הקורונה. השחיקה ביחס המינוף נבעה מהיחלשות מטבעות הפעילות לעומת השקל, בפרט הריאל הברזילאי, וכן מירידת שווי בערכי הנדל"ן להשקעה ונדל"ן להשקעה בפיתוח, בין השאר בשל השפעות התפרצות מגיפה הקורונה והשלכותיה על פעילות המרכזים המסחריים ברקע מגבלות הריחוק החברתי. עיקר הירידה בשווי הנדל"ן נרשמה במהלך שנת 2020 ובשנת 2021 נרשמו שערוכים חיוביים שקיזזו את הירידה באופן חלקי בלבד.

בהתאם לתרחיש הבסיס של מידרוג, יחס המינוף, חוב נטו ל-CAP נטו, צפוי לנוע בטווח של 70%-68% באופן אשר אינו הולם לרמת הדירוג. העלייה בהיקף המינוף בהתאם לתרחיש הבסיס של מידרוג, נובעת בעיקרה מעסקת רכישת המיעוט באטריום אשר הושלמה במהלך חודש פברואר 2022 ומומנה בין היתר באמצעות דיבידנד מיוחד, וגידול בחוב נטו. לאור זאת, תרחיש הבסיס של מידרוג מניח איחוד מלא של פעילות אטריום לדוח סולו מורחב של החברה. במקביל לעסקת אטריום החברה ביצעה הנפקת הון מניות בהיקף של כ-400 מ' ₪ וכן רווחי שיערוך בהיקף של כ- 440 מ' ₪ בדוח הסולו המורחב (כולל אטריום), אשר מיתנו במידה מסוימת השפעה זו.

בנוסף, החברה מתכוונת לבצע מספר צעדים לצורך הורדת המינוף, אשר העיקרי בהם הוא מימוש נכסים שאינם בליבת הפעילות של החברה, באטריום ובברזיל בהיקף מהותי. מידרוג בחנה תרחישי רגישות ביחס למימושים אלו, בפרט בהיבט של עיתוי. להערכתנו, גם עם נקיטת צעדים אלו, יחסי המינוף והכיסוי של החברה חלשים ביחס לדירוג, וצעדים אלו אף שיש בהם לשפר את הפרופיל הפיננסי של החברה, ייתכן וייקחו זמן רב מהמתוכנן.

תרחיש הבסיס של מידרוג מניח גם תרחיש רגישות ביחס לשווי הנכסים ברוסיה אשר נכון ליום 31.12.2021 עומדים על שווי של כ- 284 מ' אירו, לאור היחלשות מטבע הרובל השפעות שליליות ריאליות על הפעילות בנכסים אלו בעקבות מלחמת רוסיה-אורקריאנה שהחלה בחודש פברואר 2022 וטרם קיבלה ביטוי בדוחותיה הכספיים האחרונים של החברה.

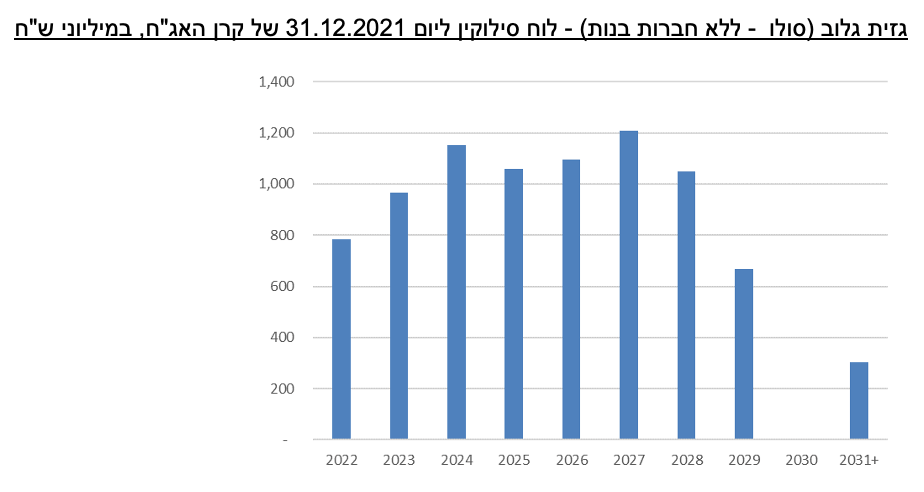

היקף ה- FFO השנתי בשנים 2022-2023 בהתאם לתרחיש הבסיס של מידרוג צפוי לעמוד על 300-380 מ' ₪ במונחי סולו מורחב, קרי כולל את התזרים התפעולי של ATR. לצד היקף התזרים התפעולי, יחסי הכיסוי צפויים להיוותר איטיים ביחס לדירוג ולנוע בטווח של 45-40 שנים, בשל רמת המינוף הגבוהה.

שמירה על גמישות פיננסית סבירה בעיקר לאור איחוד נכסי אטריום אשר ברובם נקיים משיעבוד

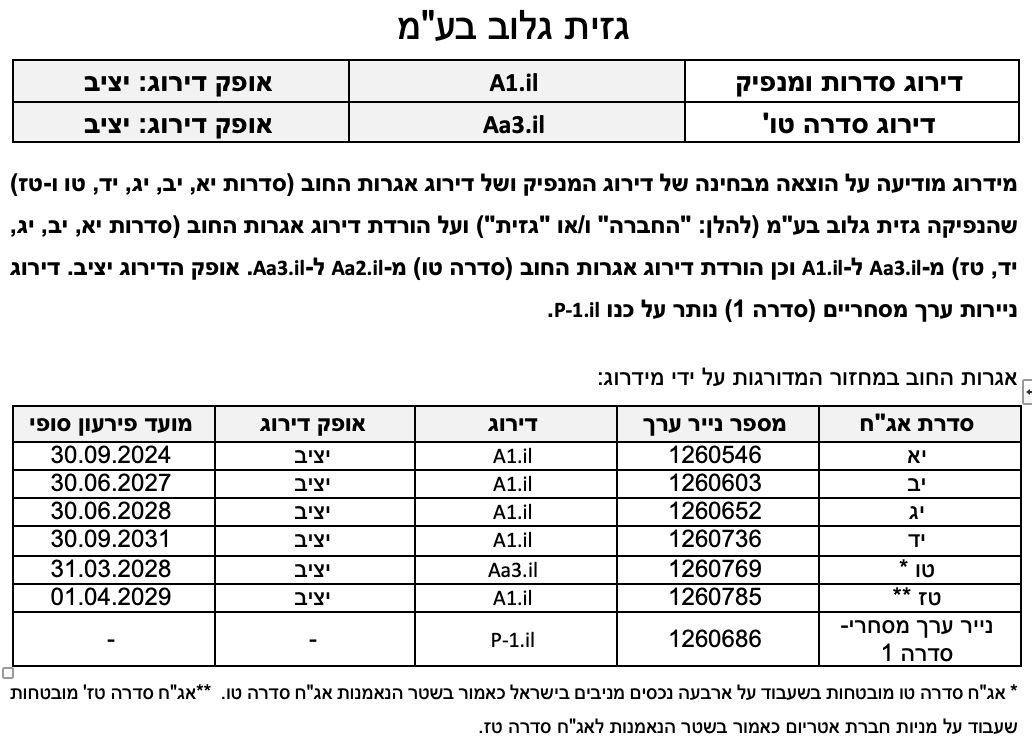

לחברה נזילות בולטת לחיוב ביחס לרמת הדירוג על בסיס יתרות נזילות משמעותיות לאורך זמן (ברמת סולו מורחב) וקווי אשראי בהיקפים משמעותיים. ליום 31.12.2021 לחברה כ-2.1 מיליארד ₪ יתרות נזילות (סולו מורחב) וכן כ-1.0 מיליארד ₪ מסגרות אשראי חתומות ולא מנוצלות. לחברה פרעונות אג"ח לא מובטח של כ-785 מ' ₪ ו- 967 מ' ₪ בשנים 2022 ו-2023, בהתאמה. בנוסף, קיימים פרעונות אג"ח לא מובטח באטריום בהיקף של כ- 157 מ' אירו בשנת 2022.

רכישת המיעוט באטריום והפיכתה לחברה פרטית צפוי לשפר את הגמישות הפיננסית של גזית ובפרט את היקף הנכסים הלא משועבדים ושיעור המינוף המשוקלל על נכסי הנדל"ן. עפ"י תרחיש הבסיס יחס חוב מובטח לנדל"ן להשקעה צפוי לעמוד בטווח של 30%-35%, זאת בהשוואה ל-44% נכון ליום 31.12.2021 ושיעור נכסים לא משועבדים לסך מאזן צפוי לעמוד על כ- 32%, יחסים ההולמים את רמת הדירוג.

חיים כצמן, מנכ״ל גזית, קרדיט: יח״צ

חיים כצמן, מנכ״ל גזית, קרדיט: יח״צ