אג"ח ממשלתי ומקרו

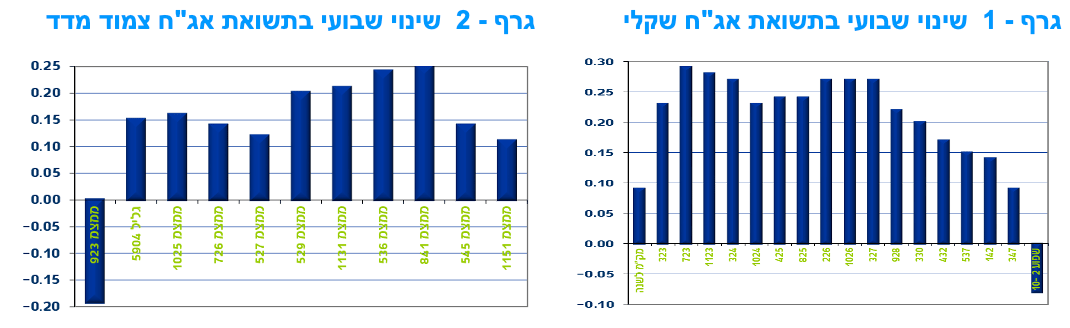

מבט שבועי – המגמה השלילית בשוק האג"ח הממשלתי נמשכה ואף התעצמה השבוע. ירידות שערים חדות יחסית נרשמו במרבית האפיקים למעט בצמודי המדד הקצרים שרשמו עליות שערים קלות. העקום השקלי הלא צמוד המשיך להשתטח על רקע עליית תשואות חדה יחסית בחלק הקצר – בינוני של העקום. ציפיות האינפלציה הקצרות המשיכו לעלות לעומת ירידה בציפיות האינפלציה לטווח ארוך.

מגמה שלילית נרשמה השבוע במסחר בשוק האג"ח הממשלתי. ירידות שערים חדות יחסית נרשמו בחלקים הבינוניים – ארוכים של העקומים כאשר איגרות החוב לטווח של 10 שנים ומעלה רושמות ירידות ממוצעות של קרוב ל - 2.5%. בלטו לשלילה צמודי המדד הארוכים בירידת מחירים שבועית ממוצעת של כ - 3.20%. מראשית השנה איגרות החוב הארוכות לטווח של 10 שנים ומעלה איבדו מערכן יותר מ - 10%. החשש מהמשך העלייה בסביבת האינפלציה והמשך המעבר למדיניות מוניטרית מהדקת בעולם ממשיכים להוות משקולת משמעותית על שוקי האג"ח הממשלתיים בעולם ובכלל זה שוק האג"ח הממשלתי המקומי.

עליית התשואות בחלק הקצר – בינוני של העקום השקלי הלא צמוד מבטאת את שינוי הגישה שחל בשוק במהלך החודש האחרון. נראה שהשינוי משקף צפי בשוק כי בנק ישראל לא יוכל להישאר אדיש לעליית סביבת האינפלציה ולמהלך עליית הריביות בעולם. תימוכין לגישה זו אפשר היה למצוא בדברי המשנה לנגיד השבוע שטען כי המשבר באוקראינה מוסיף מורכבות בקביעת המדיניות המוניטארית: הוא יוצר זעזוע בצד ההיצע ועלול לעכב את חזרת האינפלציה ליעד. דברים אלו תומכים בהעלאת ריבית ראשונה כבר בהודעת הריבית הקרובה בעוד כשבועיים.

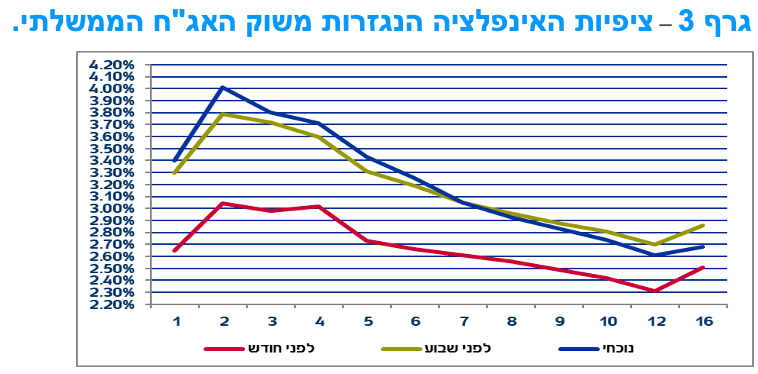

ציפיות האינפלציה רשמו עלייה השבוע בחלק הקצר של העקום וירידה בחלק הבינוני – ארוך של העקום. מראשית הלחימה באוקראינה נרשמה עלייה חדה בציפיות האינפלציה הנגזרות כפי שניתן לראות בגרף 3. בחלק הקצר של העקום הציפיות כבר חורגות משמעותית מהגבול העליון של יעד יציבות המחירים ועומדים בממוצע על כ – 4% לשנה. הציפיות הארוכות שירדו במהלך השבוע התייצבו סביב רמה של כ – 3% , בגבול העליון של יעד יציבות המחירים. בדומה למגמה בעולם עקום ציפיות האינפלציה יורד משמאל לימין ומגלם הערכה כי האינפלציה צפויה להמשיך ולהיות גבוהה בתקופה הקרובה, אולם העלאות הריבית וההידוק המוניטארי בעתיד צפויים בהמשך להיות גורם התומך בהורדת האינפלציה, וזאת גם במחיר של האטת צמיחת הכלכלה.

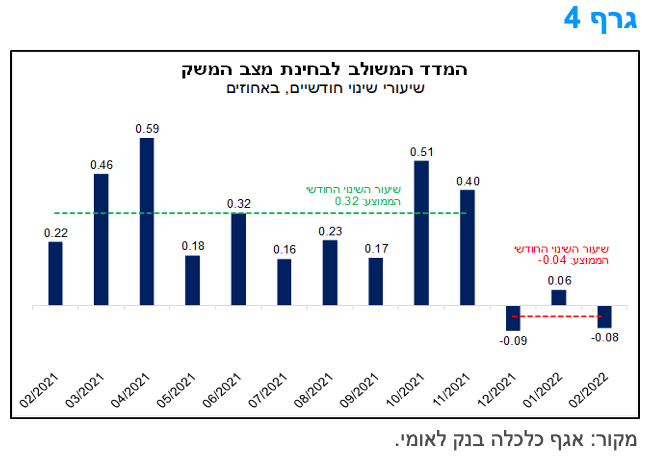

חולשה יחסית בנתוני המדד המשולב בחודשים דצמבר 2021-פברואר 2022, ברקע השפעות גל ה"אומיקרון".

המדד המשולב לבחינת מצב המשק של בנק ישראל ירד בחודש פברואר בשיעור מתון של כ-0.08% (לעומת החודש הקודם). זאת, בהמשך לחולשתו בחודשים ינואר 2022 ודצמבר 2021. הירידה המתונה במדד המשולב בחודש פברואר חלה עקב ירידות ביבוא מוצרי הצריכה והתשומות לייצור, כמו גם ביצוא הסחורות. מנגד, המסחר הקמעונאי (ינואר), הייצור התעשייתי (ינואר) ויצוא השירותים (דצמבר 2021), קיזזו את הירידה.

בנק ישראל מציין בהודעתו כי החולשה בחודשים האחרונים חלה על רקע השפעות העלייה בתחלואה בקורונה, עקב התפרצות הגל החמישי (גל ה"אומיקרון"). ואכן, כפי שניתן לראות בגרף 4, שיעור השינוי החודשי הממוצע של המדד המשולב עמד על כ-0.32% בין החודשים פברואר-נובמבר 2021, ובחודשים דצמבר 2021-פברואר 2022 ירד בחדות לשיעור של כ-0.04%-, שמשמעותו התכווצות מתונה בפעילות. לאור זאת, ולאור המתאם הגבוה יחסית (כ-75%) הקיים בין שיעור השינוי הרבעוני של המדד המשולב ושיעור השינוי הרבעוני של התוצר המקומי הגולמי (נתונים מנוכי עונתיות, מתחילת 2010), נראה כי צפויה האטה מסוימת בקצב צמיחת התוצר ברביע הראשון של 2022. עם זאת, ההתאוששות בפעילות בחודש מרץ צפויה להשפיע לחיוב על הצמיחה ברביע הראשון של השנה.

נתוני המדד המשולב מצביעים על האטה מסוימת בהתרחבות הפעילות הכלכלית בחודשיים הראשונים של שנת 2022. זאת, עוד בטרם פרצה הלחימה ברוסיה-אוקראינה, אשר צפויה להכביד על הפעילות הכלכלית העולמית במהלך השנה. בהקשר זה, נציין כי תחזיות הצמיחה למרבית הכלכלות המפותחות, בדגש על כלכלות אירופה, הופחתו בעת האחרונה, זאת במקביל לעדכון כלפי מעלה של תחזיות האינפלציה, עקב השפעות הלחימה ברוסיה-אוקראינה. התפתחויות אלה, בדגש על תרחיש חמור יחסית של לחימה ממושכת, צפויות להשפיע בעקיפין גם על ישראל, זאת בדגש על האצת האינפלציה.

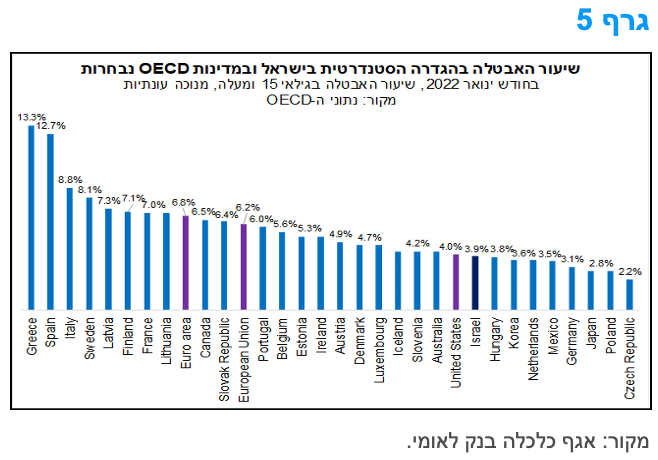

שיעור האבטלה של ישראל, בהגדרתו הסטנדרטית, נמוך ביחס למרבית מדינות ה-OECD

בחודש פברואר 2022, שיעור האבטלה ה"רחב" המשיך לרדת, ועמד על 5.4% לעומת 5.6% בינואר 2022 (נתונים מקוריים). זאת, בעיקר על רקע צמצום בהיקף האבטלה העודפת שנוצרה עקב המשבר.

בהקשר זה, נציין כי האבטלה בהגדרה הרחבה, כוללת את היקף הבלתי מועסקים – המהווה את ההגדרה הסטנדרטית של שיעור האבטלה (שיעור האבטלה ה"רגיל"); וכן את האבטלה העודפת שנוצרה עקב משבר הקורונה, שכוללת את היקף המועסקים שנעדרו זמנית מעבודתם עקב המשבר (בעיקר עובדים שהוצאו לחל"ת) ועובדים שהפסיקו לעבוד עקב פיטורים או סגירת מקום העבודה מחודש מרץ 2020 (מרביתם, כפי הנראה, כתוצאה מהמשבר).

נתוני האבטלה לחודש פברואר, שפורסמו עד כה, ואשר אינם מנוכים מהשפעות של עונתיות, מלמדים על אי שינוי בשיעור האבטלה בהגדרה הסטנדרטית בהשוואה לינואר. נתוני האבטלה מנוכי העונתיות, אשר הינם זמינים עד חודש ינואר, מצביעים על ירידה מתמשכת בשיעור האבטלה ה"רגיל" עד לרמה של 3.9%, אשר הינה קרובה לרמת האבטלה שהייתה ערב פרוץ משבר הקורונה.

בחינה של נתון זה בהשוואה בינלאומית, מעלה כי ישראל נמצאת בשליש התחתון של התפלגות שיעור האבטלה הסטנדרטי בקרב מדינות ה-OECD (גרף 5). דהיינו, השוואה של שיעור הבלתי-מועסקים מתוך כוח העבודה, המהווה את הרכיב העיקרי של האבטלה הכוללת במשק, מציגה תמונה חיובית יחסית עבור שוק העבודה המקומי ביחס למרבית הכלכלות המפותחות. שיעור האבטלה ה"רגיל" של ישראל נמוך באופן משמעותי מזה של גוש האירו והאיחוד האירופי, ודומה לזה של ארה"ב. הסבר אפשרי לכך הינו העובדה שהיקף הפעילות (כאחוז מהתוצר) של "ענפי הקרבה", שנפגעו במידה רבה מהמשבר, הינו נמוך יחסית בישראל (לעומת חלק ממדינות אירופה הגדולות, למשל), זאת במקביל להיקף פעילות גבוה יחסית של תחום ההייטק בישראל, שהמשיך לצמוח גם בזמן המשבר, התפתחות אשר תמכה בהתאוששות שוק העבודה.

השיפור בנתוני התעסוקה של המשק נמשך, ובא לידי ביטוי בירידת היקף האבטלה לצד עלייה חדה במספר המשרות הפנויות במשק, אם כי, היא אינה חריגה בהשוואה למרבית המדינות המפותחות, ובראשן ארה"ב ובריטניה. מגמה זו צפויה להימשך גם בחודשים הקרובים, ועשויה לתמוך בהמשך התפתחות לחצי שכר במשק, הגם אם מתונים יחסית במונחים ריאליים, אשר בתורם עשויים לתמוך בהתמשכות האינפלציה והארכת פרק הזמן שיידרש על מנת לחזור "ליציבות מחירים". במבט כולל, מדובר בנתונים אשר תומכים בהערכתנו להעלאת ריבית ראשונה מצד בנק ישראל כבר בישיבה הקרובה של הוועדה המוניטארית שעתידה להתקיים ב-11.4.

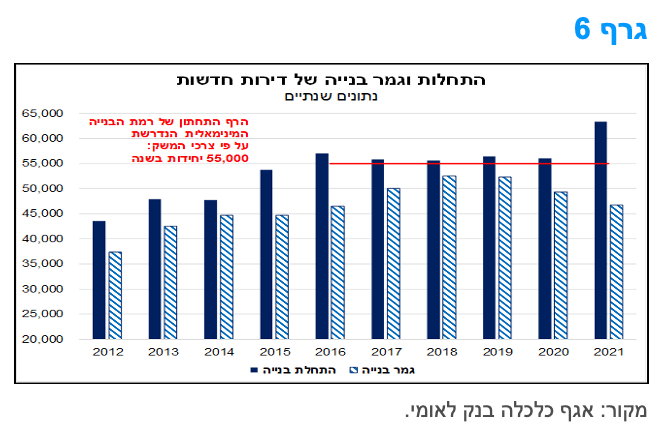

היקף גמר הבנייה ירד בסיכום שנת 2021; מנגד, עלייה חדה נרשמה בהיקף התחלות הבנייה.

היקף התחלות הבנייה בשנת 2021 הסתכם בכ-63.3 אלף דירות, נתון המשקף עלייה של כ-13% לעומת היקף ההתחלות השנתי הממוצע בשנים 2016-2020. בהקשר זה, נציין כי היקף התחלות הבנייה בשנת 2021 עשוי להתברר בהמשך כגבוה יותר (כ-70 אלף דירות). זאת, לאור הנטייה של הנתונים להתעדכן כלפי מעלה באופן משמעותי, וכן בהתחשב בהיקף שיא של היתרי בנייה אשתקד, שהגיע לכ-76 אלף דירות.

במבט קדימה, אנו מעריכים כי קצב התחלות הבנייה צפוי לעמוד על סביב 60 אלף דירות במהלך השנה, כאשר ירידה מסוימת צפויה במהלך 2023, עקב השפעה בפיגור של הירידה החדה בהיקף שיווקי הקרקעות במהלך 2020. התכנון הממשלתי להאיץ את הגידול בהיצע הדירות, בשילוב עם ציפיות לעלייה משמעותית יחסית מאוקראינה ומרוסיה, עשויים לתמוך בהתחלות הבנייה בטווח הבינוני, דהיינו לאחר השנתיים הקרובות. זאת, בפרט אם יעלה בידי הממשלה לקצר את פרק הזמן הדרוש לתרגום המלאי התכנוני לכדי התחלות בנייה, בין היתר, באמצעות גישור על פערי תשתיות בתכניות בנייה שאושרו וייעול תהליך הוצאת היתרי הבנייה ע"י הרשויות המקומיות.

מנגד, היקף גמר הבנייה טרם התאושש מהשפעות משבר הקורונה. שנת 2021 הסתכמה בירידה של כ-5.2% בגמר הבנייה לרמה של כ-46.8 אלף דירות – הנתון הנמוך ביותר משנת 2016 (גרף 6). זאת, לעומת קצב גמר בנייה של כ-52 אלף דירות בשנת 2019, ערב משבר הקורונה, ולעומת צרכי דיור המוערכים על ידינו בכ-55-60 אלף דירות גמורות מדי שנה. ברקע להתפתחות זו, עומדים בצד האובייקטיבי של ההסברים האפשריים, המחסור בכוח אדם בענף הבינוי, בדגש על עובדים מקצועיים (כפי שעולה מסקרי הלמ"ס), ומחסור בחומרי גלם, על רקע השיבושים בשרשראות האספקה העולמיות בשנה האחרונה.

במבט קדימה, גמר הבנייה למגורים צפוי להתרחב בהדרגה במהלך השנה הקרובה. זאת, בין היתר, על רקע העלייה המחודשת ברביעים האחרונים בהיקף ההשקעות בבנייה למגורים, לצד הגידול בהיקף משרות השכיר בענף הבינוי. מנגד, המשך שיבושים בהיצע העולמי של חלק מתשומות הבנייה, על רקע המלחמה באוקראינה (בפרט פלדה וברזל), עלולים להוסיף ולהכביד על ההתאוששות. גם התפתחות גלי תחלואה נוספים מהקורונה עלולה לעכב את עליית קצב מסירת הדירות.

לסיכום, הנתונים מלמדים כי גמר הבנייה עדיין לא התאושש מהשפעות המשבר, זאת בניגוד להתחלות ולהיתרי הבנייה ופער זה עשוי ללמד על השפעתם של שיקולי השאת רווחים. מבחינת ההשפעה על המחירים, נציין כי על אף שהיצע הדירות החדשות התרחב אשתקד בקצב מהיר ביחס לעבר, הביקוש גדל מהר אף יותר. אי לכך, נרשמה האצה משמעותית במחירי הדירות, שעלו בכ-13% בשנה האחרונה – שיא של כ-11 שנה. במבט קדימה, לאור הצפי להאטה בהיקף השיא של מכירת הדירות במשק, עליית מחירי הדירות צפויה להיחלש רק במעט, וצפויה להישאר, לכל הפחות, בסביבה חד-ספרתית גבוהה במהלך 2022. זאת, בין היתר, לאור ההשפעה בפיגור של הירידה בביקוש, לצד האצת האינפלציה במשק בשנה הנוכחית. כמו כן, נציין כי לאור ההערכה כי למרבית העולים אין הון מספיק לרכישת דירה בישראל, אפשרות של גידול משמעותי בעלייה לישראל מאוקראינה צפויה להשפיע קודם כל על מחירי שכר הדירה, ורק בהמשך על מחירי הדירות.

מקרו עולמי

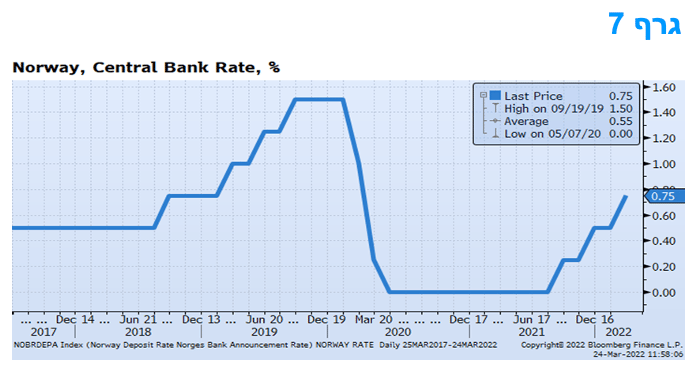

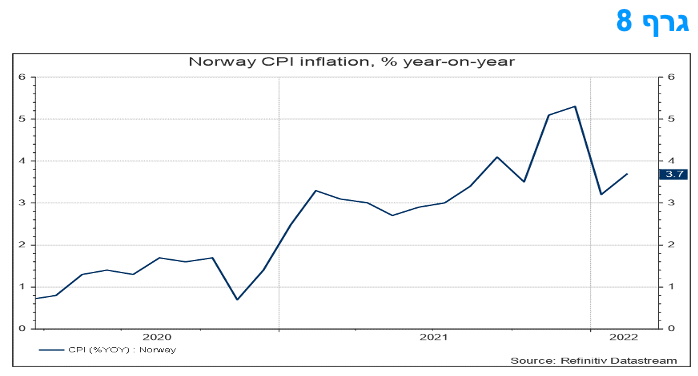

הבנק המרכזי בנורבגיה ממשיך בהעלאות ריבית על רקע המשך העלייה בסביבת האינפלציה.

הבנק המרכזי הנורבגי העלה את הריבית ב-25 נקודות בסיס, ל-0.75%, וציין כי "סביר להניח שהריבית תועלה עוד ביוני". ההחלטה מדגישה שהאינפלציה ועליות השכר גבוהות מהצפוי ומהרצוי. נורבגיה הינה מעצמת אנרגיה ולכן היא מצויה במצב טוב יותר ממדינות אחרות בהתמודדות עם ההשפעות הכלכליות של המלחמה באוקראינה, והיא אף יוצאת נשכרת מאוד מעליית מחירי האנרגיה.

תחזית הבנק המרכזי עודכנה בצורה משמעותית כלפי מעלה עם שיעור ריבית של 2.5% בסוף 2023, זאת לעומת 1.7% בתחזית הקודמת. זה עולה בקנה אחד עם העלאת הריבית ב-25 נקודות בסיס אחת לרבעון. לא מן נמנע שהבנק יקדים חלק מן ההעלאות בכדי לנסות ולהשפיע באופן משמעותי יותר על האינפלציה באופן מוקדם ככל האפשר.

המלצות לפעילות: ההידוק המוניטארי בעולם בשילוב המשך של סביבת אינפלציה גבוהה צפויים להמשיך ולהעיב על ביצועי האפיק הממשלתי בטווח הקצר. פוטנציאל השתטחות העקום השקלי הלא צמוד המקומי (למעט בטווח הארוך ביותר), מהרמות הנוכחיות, די מוגבלת.

המשך העלייה בסביבת האינפלציה, מגמת העלייה בריביות בנקים מרכזיים בעולם וההשפעות של המלחמה באוקראינה צפויים להקדים את העלאות הריבית בישראל וככל הנראה כבר בהחלטה הקרובה יעלה בנק ישראל את הריבית לרמה של 25 נ"ב. נראה כי בנוסף עד סוף השנה יעלה בנק ישראל את הריבית לפחות עוד פעמיים לרמה של 75 נ"ב בסוף שנת 2022. טון הדיבור של בנק ישראל השתנה משמעותית במהלך החודש האחרון ונראה כי העלייה באינפלציה בפועל במדדים הקרובים, לכ-4% ויותר, בשילוב העלייה בציפיות האינפלציה, מסמנים את הדרך לסדרה של העלאות ריבית.

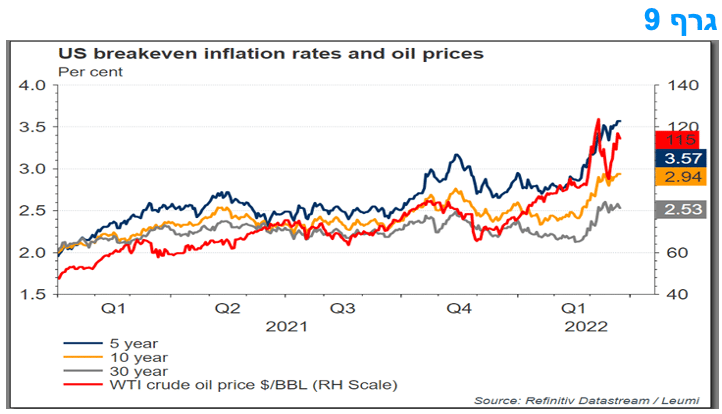

מעבר להעלאת הריבית הצפויה בישראל ב-11/4/2022, שתכלול, ככל הנראה, מסר ניצי לגבי ההמשך, הרי שב-12/4/2022 יתפרסם מדד המחירים לצרכן לחודש מרץ בארה"ב, הצפוי לעלות בשיעור גבוה של כ-1.1-1.2%, תוך עליית הקצב השנתי של עליית המדד בארה"ב לכ-8.4% או אף יותר. התפתחות זו, יחד עם "אבדן העוגן" של ציפיות האינפלציה בארה"ב צפויה להגביר את הציפיות להאצת העלאת הריבית בארה"ב כבר בהחלטה של 4/5/2022, בשילוב עם הפעלת התכנית לצמצום גודל המאזן של הבנק הפדרלי כבר בהקדם. התפתחות כזו, תוך הגעה לריבית פד של כ-2.5% עוד במהלך 2022, צפוי לתמוך בהמשך עליית התשואות בארה"ב, תוך המשך העלייה של התשואה ל-10 שנים לכ-2.6-2.8%.

לא נראה שהפד ירפה ממהלך ההידוק, גם במחיר של האטת הצמיחה, זאת כפי שכבר בא לידי בתחזיות העדכניות של הפד אשר משקפות את ההתפתחויות הבאות: הפחתת תחזית הצמיחה של המשק האמריקאי בשנת 2022 מ-4.0% בתחזית מחודש דצמבר ל-2.8% בתחזית מחודש מרץ; העלאת הריבית והשפעה על התשואות בשוק, עד אשר אלו יעלו לרמה ריאלית חיובית מן הסביבה השלילית הנוכחית; העלאת הריבית במידה ניכרת במהלך 12-18 החודשים הקרובים לכ-2.8% ואף יותר, ורק לאחר מכן, בטווח הארוך יותר, הפחתת הריבית, זאת במקביל לירידת האינפלציה חזרה לרמה התואמת את היעד של 2.0%

העלייה בתשואות הבינוניות בעקום השקלי הלא צמוד הביאו את התלילות בטווח של 5 – 10 שנים לרמה של כ- 40 נ"ב. מדובר ברמה נמוכה יחסית לעקום המקומי ונראה כי פוטנציאל השתטחות נוספת של העקום די מוגבלת. השתטחות משמעותית נרשמה לאחרונה גם בטווח 10 – 30 בישראל כאשר מרמה של כ- 130 נ"ב ירדה התלילות לרמה נוכחית של מתחת ל 100 נ"ב. אנו סבורים כי בטווח זה קיים פוטנציאל להמשך מגמת ההשתטחות.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה בצורה סינתטית, כולל אחזקה בחלק הארוך ביותר.

צמודי המדד מומלצים להשקעה בעיקר בטווח הקצר.

מומלצת השקעה באג"ח בריבית משתנה.

מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי בטווח הארוך.

אג"ח חברות

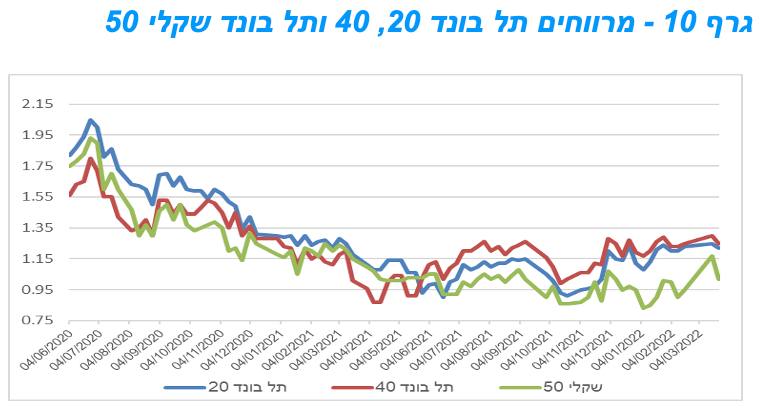

בדומה למגמת המסחר בשוק האג"ח הממשלתי, שוק האג"ח הקונצרני נסחר השבוע במגמה שלילית. מרבית מדדי התל בונד רשמו ירידות שערים ורמת המרווחים שמרה על יציבות. מדד התל בונד גלובל ממשיך לבלוט בביצועים עודפים ביחס למרבית מדדי התל בונד האחרים.

מגמה שלילית נרשמה השבוע במסחר באפיק הקונצרני. מדדי התל בונד צמודי המדד רשמו ירידות שערים ממוצעות של כ – 0.75% בדומה למגמת המסחר השלילית באפיק הממשלתי. המדדים השקליים הלא צמודים רשמו ירידות שערים גם כן בדומה למגמת המסחר בשקלים הלא צמודים הממשלתיים, אם כי מינוריות מעט יותר. כתוצאה מכך נרשמה יציבות יחסית ברמת המרווחים.

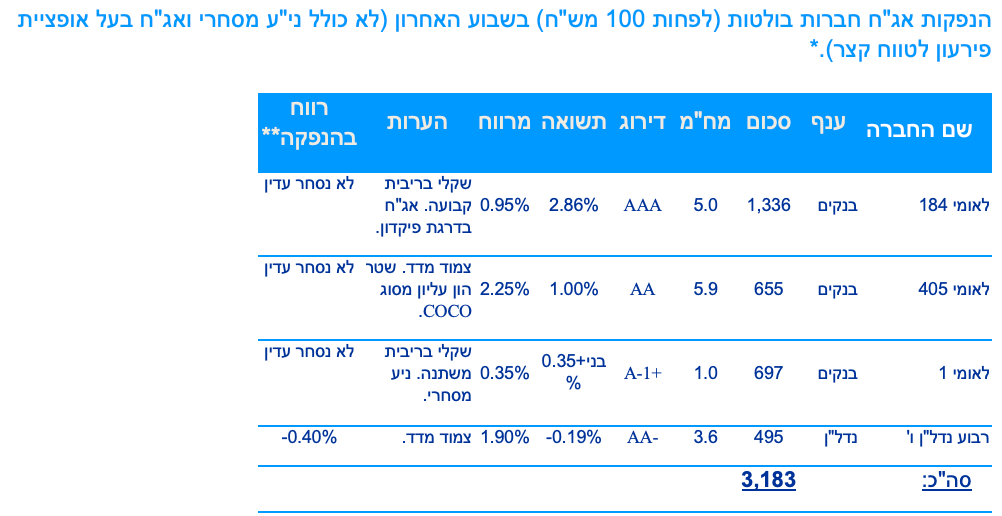

בשוק הראשוני נמשכת העלייה בגיוסי בנקים שגייסו מראשית השנה יותר מ 8 מיליארד ₪. השבוע גייס בנק לאומי כ 2.7 מיליארד ₪ בהנפקת אג"ח בדרגת פיקדון, שטר הון עליון מסוג COCO וניע מסחרי. הפיקדון גויס במרווח של קרוב ל 100 נ"ב בדומה למרווח הגיוס של בנק פועלים מוקדם יותר החודש. מדובר בעליית מדרגה נוספת במרווחי הגיוס של הבנקים ונראה כי צרכי גיוס גבוהים בהמשך השנה עלולים לשמר רמת מרווחים גבוהה זו.

בעוד שהבנקים העלו הילוך בגיוסים קונצרניים ניכרת ירידה בגיוסי חברות שאינן מענף הבנקים והפיננסים. ייתכן ומגמת העלייה בתשואות וברמות המרווחים מראשית השנה ועל רקע הגיוסים המואצים לאורך המחצית השנייה של שנת 2021 הביאו לירידת הביקוש לגיוסי אג"ח בקרב חברות שאינן מהתחום הפיננסי.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלת החשיפה לאפיק ובעיקר לצמודי המדד.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מרווחי הפיקדונות של הבנקים נמצאים ברמה נוחה להגדלת החשיפה.

מומלצת השקעה דרוג קבוצת A ומעלה.

מומלצת השקעה בחברות החשופות בעיקר לפעילות בשוק המקומי.

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 19.3 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר ינפיק השבוע (28.03) 1.0 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 1024 – 250 מש"ח, ממשק 226 – 200 מש"ח, ממשק 432 – 200 מש"ח, ממשק 1152 – 200 מש"ח, ממצמ 1131 – 150 מש"ח.