נקודות עיקריות

בשבוע האחרון שוקי המניות המשיכו לעלות באופן מתון, זאת למרות הימשכות המלחמה באוקראינה ואמירתו של פאוול שיתכנו העלאות ריבית בקצב של 0.5%. שוק האג"ח הגיב לנימה הניצית בעליית תשואות. הנתונים הכלכליים היו מעורבים, עם ירידה בהזמנות של מוצרים בניי קיימא ובמכירות של דירות חדשות, ועם עלייה במדדי מנהלי הרכש בארה"ב.

מאקרו ישראל: התקרבות לתעסוקה מלאה

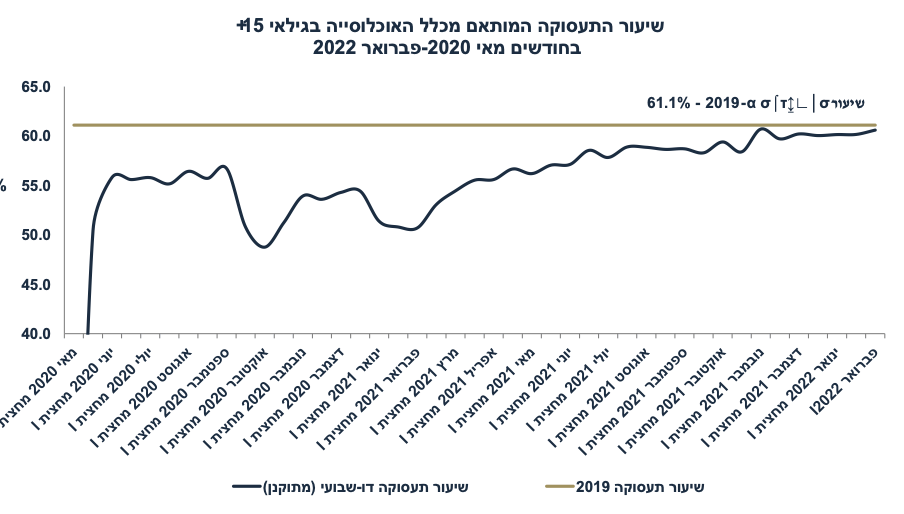

בפברואר נוספו 37 אלף מועסקים, שיעור התעסוקה מתקרב לערב הקורונה.

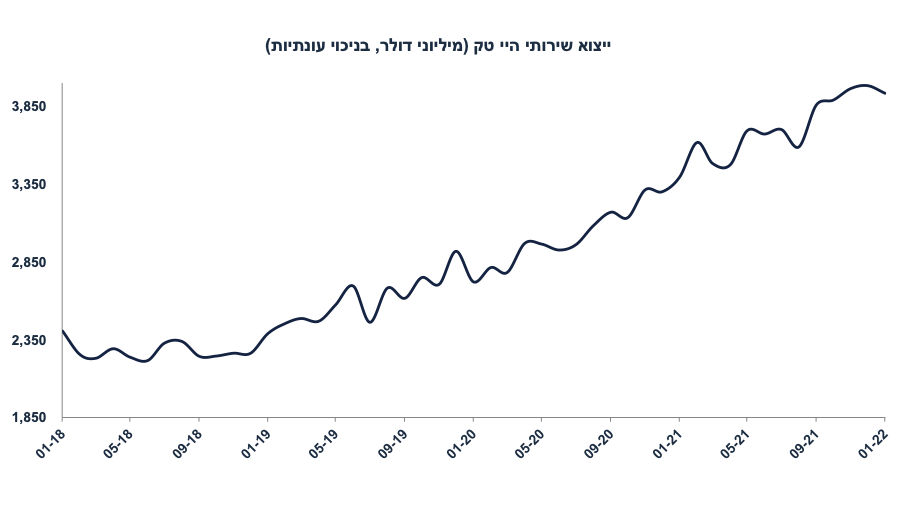

בנוב'-ינואר יצוא שירותי היי טק צמח בקצב שנתי של 21% (לאחר צמיחה של 10% בשלושת החודשים שקדמו), מגמה אשר תומכת בייסוף בשקל.

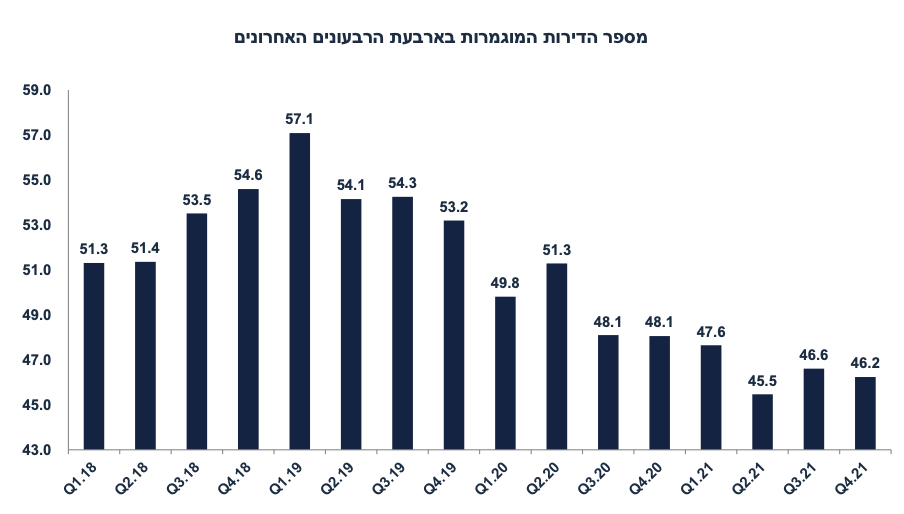

ב-2021, מספר התחלות הבנייה עלה ב-65 אלף לפחות אך מספר הדירות המוגמרות נותר נמוך (46.8 אלף), מה שצפוי לתמוך בעליית מחירי הדיור, בפרט כאשר מתחשבים בגידול הצפוי במספר המהגרים לישראל.

סביבת האינפלציה: הימשכות המלחמה תומכת באינפלציה

ביום שישי מחירי חבית נפט עלו לאחר מתקפה על מתקני נפט בסעודיה.

בשבוע האחרון השקל התחזק ב-1% מול הדולר וב-1.2% מול היורו.

חזאי המאקרו צופים אינפלציה של 2.9% שנה קדימה (בממוצע), עלייה מ-2.2%.

ארה"ב: אופטימיות בסקטור העסקי

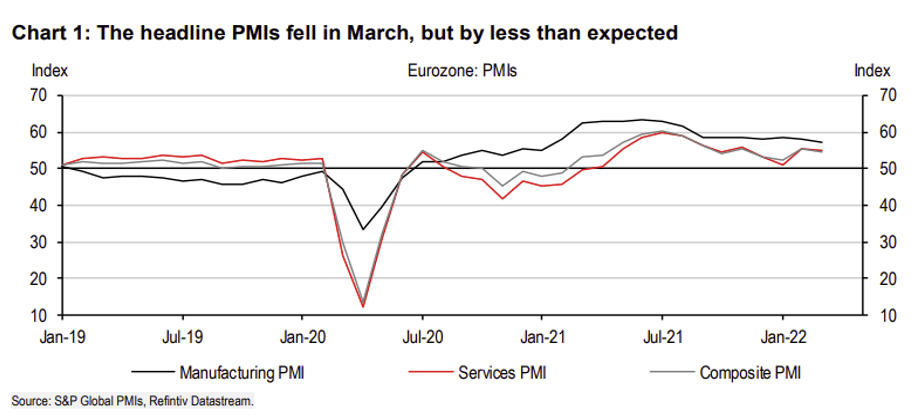

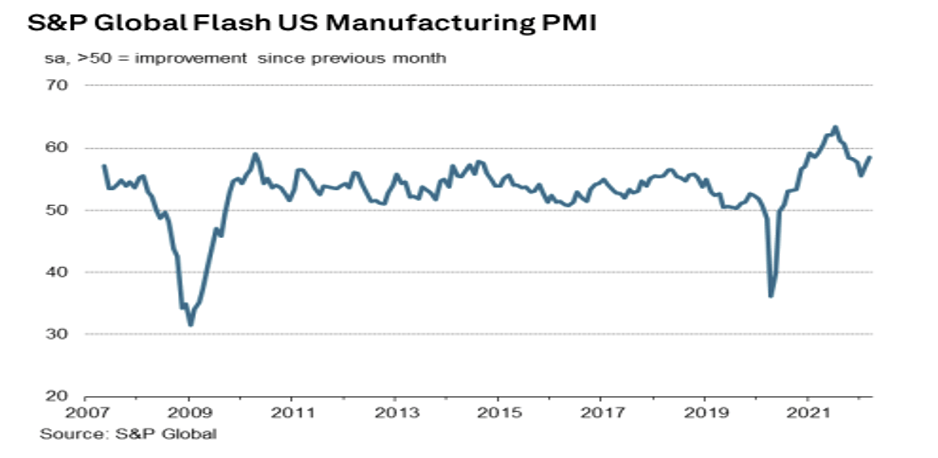

במרץ מדד מנהלי הרכש PMI בתעשייה עלה ב-2.9 נק' ל-58.5. מדד ה-PMI בענפי השירותים עלה ב-2.4 נק' ל-58.9, הרמה הגבוהה ביותר (גם בתעשייה וגם בשירותים) מאז אוג' 21. לא נבחנת השפעה ממתנת בשל המלחמה באוקראינה.

בפברואר, ההזמנות של מוצרי בני קיימא ירדו ב-2.2% לאחר גידול של 1.6%.

מספר דורשי העבודה ירד ל-186 אלף, שפל מ-1969: איתות לשוק עבודה הדוק.

בפברואר המכירות של בתים חדשים ירדו ב-2% ל-772 אלף (הצפי היה ל-810 אלף). ההתייקרות במחירי המשכנתאות ממתנת את הביקוש.

אירופה: פסימיות בקרב משקי הבית

באירופה, מדד האמון הצרכני ירד ל-18.7- במרץ (הצפי היה ל-12.4-) מ-8.8-.

מדד מנהלי הרכש המשולב ירד ב-1.0 נקודות ל-54.5 נקודות (הצפי היה לירידה חדה יותר ל-54.1), גוברת הפסימיות בציפיות קדימה ובירידה בהזמנות.

ב-UK מדד ה-PMI בשירותים עלה ב-0.5 נק' ל-61 עם הסרת המגבלות, המדד בתעשייה ירד ב-2.5 נק' ל 55.5 (שפל של 13 חודשים).

ב-UK מדד המחירים לצרכן בפברואר עלה ב-0.8% (צפי ל-0.6%) ו- 6.2% שנה אחורה. מחירי התפוקה PPI עלו ב-10.1 שנה אחורה (האצה מ-9.9%).

שוק האג"ח: בנק ישראל מאותת על תהליך ריסון מהיר יותר

התשואות בארה"ב המשיכו לעלות כאשר פאוול נוטה להעלות את הריבית במנות של 0.5%, לפחות בהחלטות הריבית הקרובות.

בטווח הקצר קיימת עדיפות לאפיקים הצמודים על רקע ההאצה בקצב האינפלציה השנתי ל-4.5% (שנה אחורה) בחודש מאי.

המשנה לנגיד אביר אמר שתהליך צמצום מוניטארי עשוי להיות מהיר ממה שחשבו. אנו צופים3 העלאות ריבית בישראל עד יולי, וריבית של 1.25% בעוד שנה, הרבה פחות מהפד. הפער השלילי בין אג"ח (10 שנים) ישראל לאג"ח ארה"ב צפוי להתרחב ל-0.3%- עד 0.4%-.

זום אין: מדוע האינפלציה בישראל נמוכה מזו של ארה"ב?

זה כבר עשור שסביבת האינפלציה בישראל נמוכה מזו של ארה"ב.

הפער המשיך להתרחב בשנתיים האחרונות (שנות הקורונה).

קיימות מספר סיבות לפער: מדיניות פיסקאלית פחות מרחיבה בישראל, לחצי שכר יותר מתונים וייסוף חד בשקל.

גם האצה במסחר המקוון בישראל פעלה למתן את המחירים המקומיים.

גם בשנים הבאות צפויה סביבת אינפלציה מתונה יותר בישראל, מה שתומך בתשואות ארוכות נמוכות יותר בישראל יחסית לארה"ב.

מאקרו ישראל

שיפור ניכר בשוק העבודה תומך בהעלאת ריבית

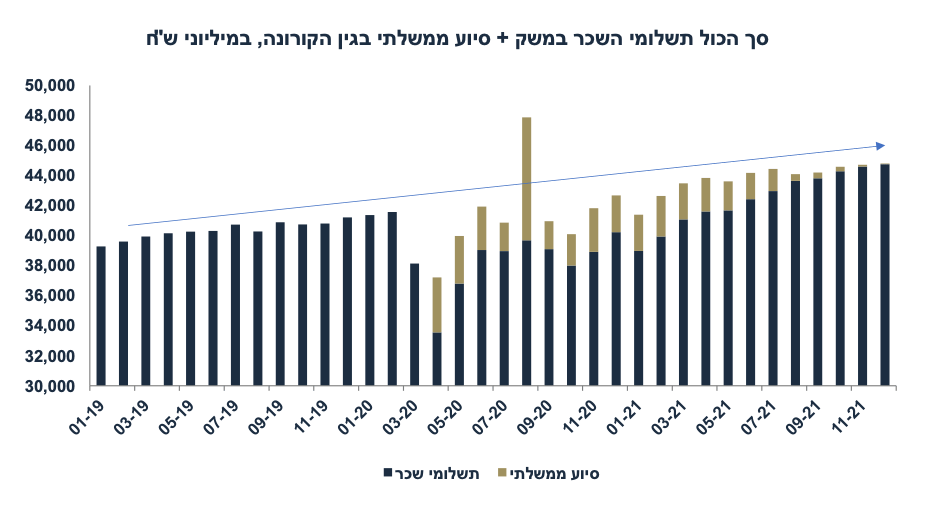

בחודש פברואר שיעור האבטלה הרחב (כולל חל"תים בגין הקורונה ומפוטרי קורונה שלא חיפשו עבודה) ירד ל-5.4% מ-5.6% בינואר. שיעור האבטלה הצר נותר על 3.7%. בפברואר נוספו 37 אלף מועסקים חדשים, על רקע דעיכת האומיקרון והסרת מגבלות. מסתמן שיפור משמעותי בשוק העבודה, כאשר שיעור התעסוקה מתקרב למצב ערב משבר הקורונה. מגמה זו תומכת בהעלאת ריבית בנק ישראל. אנו צופים שלוש העלאות ריבית בשלוש החלטות הריבית הקרובות: באפריל, מאי ויולי לרמה של 0.75% ו-1.25% שנה מהיום.

זה הגרף (מעודכן על ידינו) שהציג בנק ישראל בהחלטת הריבית האחרונה, עם הכותרת: "שיעור התעסוקה קרוב לרמתו ערב המשבר":

עלייה חדה בהתחלות הבנייה, אך ירידה בסיומי הבנייה:

ב-2021 מספר התחלות הבנייה עלה ל-63 אלף (מ-56 אלף ב-2020), נתון אשר עוד צפוי להתעדכן כלפי מעלה לכיוון 65 אלף. לעומת זאת, מספר הדירות המוגמרות ירד ל-46.8 אלף ב-2021 מ-49.4 אלף ב-2020, נתון רלוונטי יותר לגבי סך מלאי הדירות (ההיצע) והלחץ להמשך עליית מחירי הדיור (כולל מחירי השכירות). כנראה שקיים מחסור בעובדים בענף הבנייה, אשר גורם להתארכות משך זמן הבנייה. מספר הדירות בכול שלבי הבנייה עלה לשיא של 151.4 אלף ברבעון ד' 2021 מ-134.9 אלף לפני שנה.

ככל שנמשכת המלחמה, הסבירות לגל מהגרים מאוקראינה ורוסיה עולה, מה שצפוי ללחוץ על מחירי השכירות כלפי מעלה. אנו מניחים עלייה של 4.3% במחירי הדיור במדד (הסעיף הראשי) אשר תתרום 1.1% לאינפלציה. למרות הגידול המרשים בהתחלות הבנייה, מספר הדירות המוגמרות ממשיך להתכווץ. לא ברור מתי נראה גידול משמעותי במספר סיומי הבנייה. קיימת סברה שקבלנים מעכבים את סיומי הבנייה בציפייה שמחירי הדיור ימשיכו לעלות. יתכן שהמחסור בעובדים בענף גם משפיע על משך זמן הבנייה (ראה גרף). בכול מקרה, נדמה שהמחסור בדירות צפוי להימשך בשנה הקרובה, בפרט בהתחשב ב"גל" המהגרים מאוקראינה.

יצוא שירותי ההיי טק ממשיך להתרחב

בנובמבר - ינואר יצוא שירותי היי טק (אשר מהווה כ-10% מהתוצר) צמח בקצב שנתי של 21% (לאחר צמיחה של 10% בשלושת החודשים שקדמו), וממשיך להיות קטר חשוב לפעילות הכלכלית ולגידול בתעסוקה. מגמה אשר תומכת בייסוף בשקל. חשוב יהיה לראות עד כמה סקטור זה מושפע מהירידות בנאסד"ק בתחילת השנה.

מספר נתונים חשובים יתפרסמו השבוע: שני: נתוני כוח אדם (פברואר, למרות שכבר פורסם בשבוע האחרון). שלישי: רכישות בכרטיסי אשראי (פברואר). חמישי: המכירות ברשתות השיווק (פברואר).

מאקרו חו"ל

אירופה: פסימיות בקרב הסקטור העסקי וחשש מאינפלציה

מדדי מנהלי הרכש מהווים אינדיקטורים חשובים לפעילות הכלכלית, גם בתעשייה וגם בענפי השירותים. המדדים מתפרסמים באופן מיידי (בניגוד לפיגורים בנתונים האחרים). המדדים מתחלקים לרכיבי המצב השוטף (תפוקה, תעסוקה) ורכיבי ציפיות קדימה (כולל מצב ההזמנות). מה ניתן ללמוד ממדדי מנהלי הרכש PMI של חודש מרץ?

אירופה: מדד מנהלי הרכש המשולב ירד ב-1.0 נקודות במרץ ל-54.5 נקודות (הצפי היה לירידה חדה יותר ל-54.1). בתעשייה המדד ירד ב-1.2 נקודות ל-57.0 ובענפי השירותים המדד ירד ב-0.7 נקודות ל-54.8. חשוב להדגיש שלמרות הירידה במדד, עדיין מדובר בהתרחבות בקצב מהיר יחסית (50 משקף קיפאון בפעילות). רכיבי התעסוקה נותרו יציבים וחיוביים. בבריטניה המדד בשירותים עלה ב-0.5 נקודות ל-61.0 נקודות (הצפי היה ל-58.8) אך ירד בתעשייה.

יחד עם זאת, גוברת הפסימיות קדימה, גם בתעשייה (בעיקר בהזמנות לייצוא) אך גם בציפיות קדימה בענפי השירותים:

מדאיגה לא פחות הינה העלייה במחירי התשומות והתפוקות, גם בתעשייה וגם בענפי השירותים, זאת על רקע הזינוק במחירי האנרגיה והצפי לשיבושים בהספקה.

השלכות: ה-ECB נמצא בדילמה קשה. האם להגיב להאצה באינפלציה על ידי העלאת ריבית מהירה או להתחשב בסבירות להאטה הצפויה בפעילות ולהיות יותר סובלני. בינתיים אין סימנים להאצה של ממש בשכר במרבית המדינות באירופה (כפי שמתרחש בארה"ב). הציפיות הן להעלאות ריבית באוקטובר ושוב במרץ 2023 אשר יביאו את הריבית הבסיסית באירופה לאפס.

ארה"ב

שיפור באופטימיות העסקית בארה"ב: מדד מנהלי הרכש PMI בתעשייה עלה ב-2.9 נק' ל-58.5. מדד ה-PMI בענפי השירותים עלה ב-2.4 נק' ל-58.9, הרמה הגבוהה ביותר (גם בתעשייה וגם בשירותים) מאז אוג' 21. בינתיים, לא נבחנת השפעה ממתנת בשל המלחמה באוקראינה. מסתמנת האצה בתפוקה, בהזמנות (גם לייצוא וגם לשוק המקומי) ובקליטת עובדים. הפירמות גם דיווחו על עלייה במחירי התשומות ושיבושים בהספקה. השלכות: האצה בפעילות העסקית צפויה לתמוך בהעלאת ריבית על ידי הפד בקצב אגרסיבי. סביר להניח קצב העלאה של 0.5% בשתי ההחלטות הקרובות. התשואות צפויות לעלות אל מעבר ל-2.5%.

נתוני מאקרו חשובים שיתפרסמו בעולם: שלישי: ארה"ב - מדד האמון הצרכני במרץ ((conference board, מחירי בתים Case-Shiller (ינואר), מספר המשרות הפנויות (JOLTS). חמישי: ההכנסה הפנויה, הצריכה הפרטית ואינפלציית PCE (פברואר), שישי: ארה"ב - נתוני תעסוקה (מרץ): הציפיות הן לגידול של 475 אלף מועסקים, אך לאור הירידה במספר דורשי העבודה החדשים, סביר להניח נתון חזק יותר סביב 600 אלף. בנוסף, ביום שישי יתפרסם מדד מנהלי הרכש ISM בתעשייה (מרץ). אירופה - מדד המחירים לצרכן (מרץ). קיימת ציפייה להאצה ל-7.2% (שנה אחורה) מ-6.2% בפברואר על רקע המשך עלייה במחירי האנרגיה.

זום אין: מדוע האינפלציה בישראל נמוכה יותר מזו של ארה"ב?

זה כבר עשור שסביבת האינפלציה בישראל נמוכה מזו של ארה"ב. הפער עוד התרחב בשנתיים האחרונות (שנות הקורונה):

יש מספר סיבות לפער באינפלציה: מדיניות פיסקאלית פחות מרחיבה בישראל, לחצי שכר יותר מתונים וייסוף חד בשקל:

מדיניות פיסקאלית: בשנת 2021 הגירעון התקציבי בישראל הגיע ל-4.4% תוצר לעומת 12.5% בארה"ב. סך תמיכות הקורונה בישראל הגיעו ל-177 מיליארד ₪, או כ- 12% תוצר (למרות שהיו פרוסות על שנתיים). בארה"ב סך התמיכות הגיעו ל-6 טריליון דולר או כ- 26% במונחי תוצר.

עקב מדיניות פיסקאלית נדיבה בהרבה בארה"ב, משקי הבית בארה"ב יושבים על תוספת מזומנים של יותר מ-2 טריליון דולר. אין נתון דומה בישראל, אך סך תשלומי השכר + תמיכות הקורונה לא הביאו לגידול משמעותי בהכנסה הפנויה בישראל:

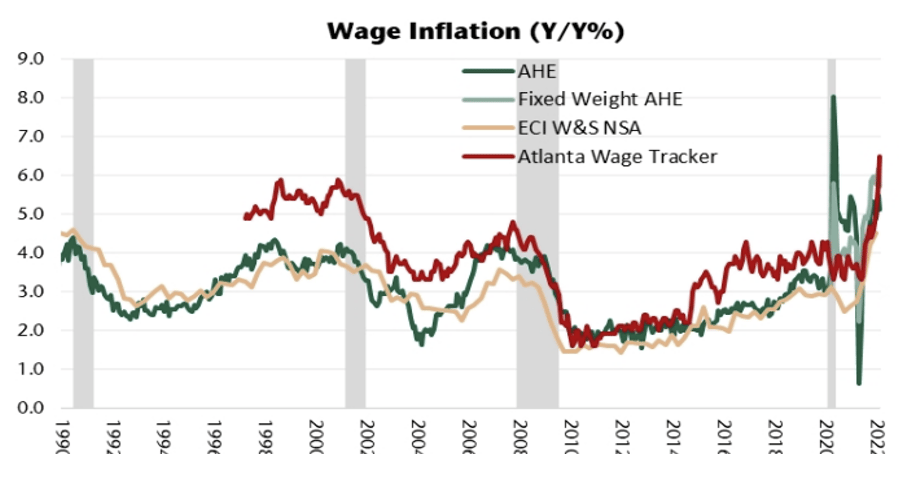

מדיניות פיסקאלית כה מרחיבה בארה"ב תמכה בלחצי שכר משמעותיים כאשר משקי הבית לא ממהרים לחזור לשוק העובדה (בעיקר בגילאים 55+). מדדי שכר השונים מצביעים על קצב גידול בשכר של קרוב ל-6.5% בארה"ב, לעומת 4% בישראל.

מתחילת 2012 השקל התחזק ב-52% מול סל המטבעות. לעומת זאת, הדולר התחזק ב-25% מול הסל האמריקאי. קיימת תמסורת שע"ח חזקה יותר בהרבה בישראל (0.24 תרומה לאינפלציה על כל אחוז ייסוף, לפי מחקר של בנק ישראל). לעומת זאת, סך המשקל של הייבוא מהתוצר בארה"ב מגיע ל-17% בלבד. בישראל: 25%.

מחירי השכירות עולים יותר מהר בארה"ב: 4.7% שנה אחורה לעומת 2.9% בישראל.

גם האצה במסחר המקוון בישראל פעלה למתן את המחירים המקומיים. הדוגמה הבולטת הינה סעיף ההלבשה והנעלה אשר ירד ב-5.2% בישראל ב-12 החודשים האחרונים לעומת עלייה של 6.6% בארה"ב.

גם בשנים הבאות צפויה סביבת אינפלציה מתונה יותר בישראל, גם על רקע מאמצים להגביר את התחרותיות ולפתוח שורה של מוצרים ליבוא יותר חופשי. משמעות הדבר: כעת הפער השלילי בין האג"ח ישראלי לאג"ח ארה"ב (ל-10 שנים) עומד על 0.18%-. פער זה צפוי להתרחב לכיוון 0.3%- עד 0.4%-.

Image by Oliver Menyhart from Pixabay

Image by Oliver Menyhart from Pixabay