רפורמת ביטוח הבריאות החדשה

מכירים את הכתבות הממומנות האלו שמספרות לכם שרשות שוק ההון והביטוח השיקו רפורמה חדשה וכדאי לכם לעבור לביטוח בריאות חדש ? ואז אתם מגלים שקיבלתם הנחה לשנה שנתיים ומיד אחר כך המחיר מזנק ? ובכן את שיטת השיווק הזו בדיוק רוצים למגר, ברפורמה הבאמת חדשה, לביטוחי בריאות שיוזמת רשות שוק ההון והביטוח בראשות ד"ר משה ברקת.

לדברי ד"ר משה ברקת : "אנחנו רוצים להפסיק את "האשליה של המחיר הזול" מהנחות קיצרות טווחי בביטוח בריאות.

לדבריו "אנחנו מכירים את הפרקטיקה הקיימת היום - הולכים ללקוח, שואלים אותו יש לך פוליסה? יש רפורמה שתוזיל לך! יש סוכנים שתמיד מוצאים סיבה למה להחליף ואומרים 'הנה רשות שוק ההון הוציאה רפורמה בוא עכשיו תעבור מוצר' ואז נותנים לו הנחה קצרת טווח שאחרי שנה, שנתיים היא תיגמר, ואז פתאום הוא משלם מחירים יקרים."

ברקת מסכם "אנחנו אמרנו, אנחנו רוצים להפסיק את האשליה הזאת, אתם רוצים לתת הנחה? ההנחות יינתנו לפחות לעשר שנים. לא פחות!"

מתי תצא לדרך הרפורמה הזו ?

הרפורמה תיכנס לתוקף ב1/12/22

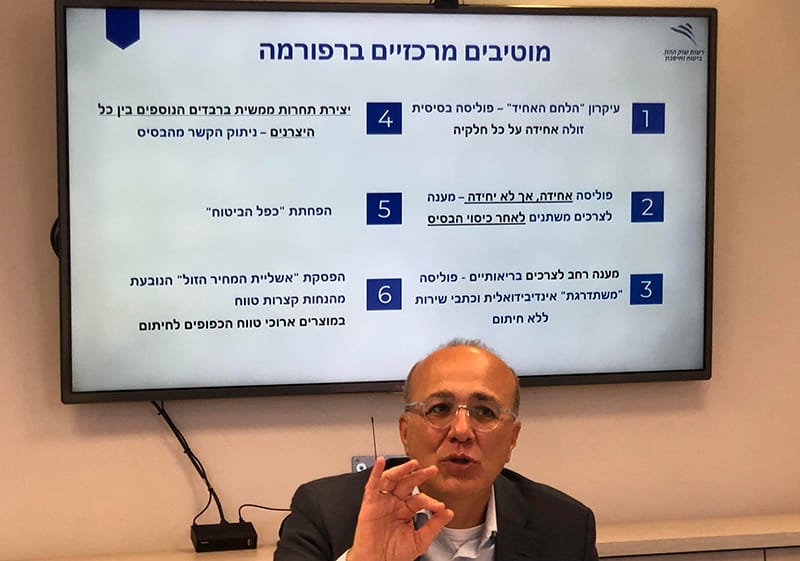

עיקרי הרפורמה

1. יצירת פוליסת בריאות בסיסית ואחידה שתורכב מפוליסת השתלות וטיפולים מיוחדים בחו"ל, פוליסת תרופות מחוץ לסל ופוליסת ניתוחים וטיפולים מחליפי ניתוח בחו"ל.

2. מעל פוליסת הבסיס, מגוון פוליסות בריאות נוספות - פוליסות ניתוחים וטיפולים מחליפי ניתוח בישראל ברמות שונות, פוליסת הרחבה לפוליסה הבסיסית וכן חמש פוליסות אמבולטוריות הכוללות כיסויים שונים.

3. השקת כלי אינטרנטי מסביר ביטוח בריאות אשר יציג למבוטח את התיק הביטוחי הקיים, הפרמיה המשולמת בגין כל אחד מהכיסויים והכיסוי הקיים לו במסגרת הביטוח המשלים בקופת החולים. הכלי יאפשר למבוטח לקבל הסברים מפורטים על הכיסויים שברשותו וכן לגבי הכיסויים הקיימים בשוק. המבוטח יוכל להשוות בין מחירי הביטוח הקיימים בחברות הפועלות בשוק ולקבל תשובות לשאלות בתחום.

4.איסור כפל ביטוח - נאסרה מכירת פוליסת בריאות פרט למועמד לביטוח שיש ברשותו פוליסת פרט המעניקה לו כיסוי ביטוחי דומה. לצד זאת, נפתחה האפשרות "לשדרוג" מוצרים קיימים למבוטחים שלא ירצו לבטל את המוצר שברשותם או שלא יוכלו לרכוש מוצר מסויים משיקולי חיתום.

5. יינתנו הנחות בשיעור קבוע לתקופה של עשר שנים לפחות. דבר שיסייע למועמד לביטוח להשוות בין הפוליסות בחברות השונות.

לסיכום ביטוח הבריאות הפרטי יראה כמו לגו של ביטוח: ביטוח בריאות בסיסי מעליו ביטוח ניתוחים בישראל ומעליו כיסויים מיוחדים שכל אחד יוכל להוסיף או לקנות בנפרד מחברות ביטוח שונות. ככה לא יהיה צורך בכפל ביטוח שדומה ב 90% אבל מוסיף 10%. פשוט קונים את ה 10% הנוספים בניפרד. וההנחות ?? ל 10 שנים לפחות.

האם כדי ליהנות מהרפורמה תאלצו להחליף את ביטוח הבריאות שבידכם ?

לא פוסק ד"ר ברקת "

יהיה גם אפשרות שדרוג ועדכון של הפוליסות, גם לבעלי פוליסות קיימות."

ד"ר משה ברקת צילום פאנדר

דר ברקת במסיבת העיתונאים, צילום: פאנדר

דר ברקת במסיבת העיתונאים, צילום: פאנדר