נקודות מרכזיות

בארץ

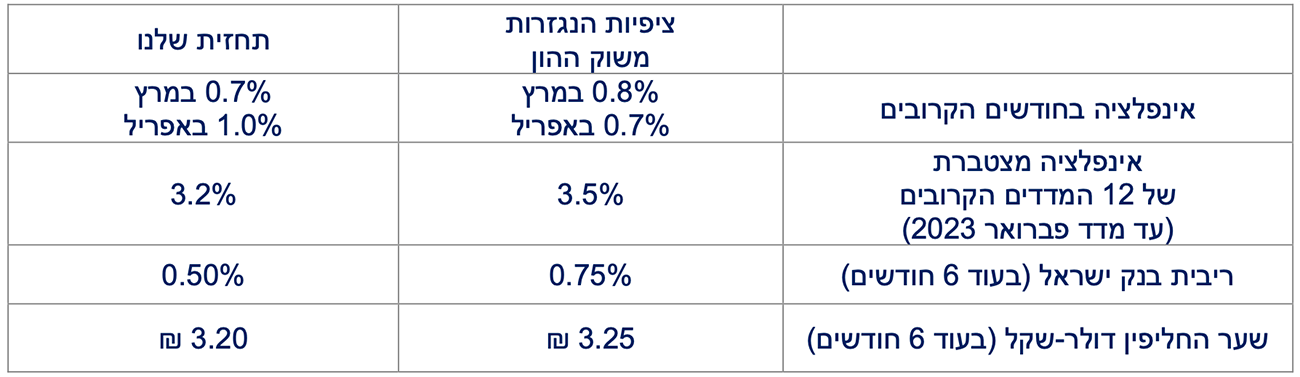

המשנה לנגיד בנק ישראל מאותת שהריבית תעלה בעוד כשבועיים. עם זאת, בנאומו הודגשה גם הדילמה שיש לבנקים המרכזיים בנוגע לקצב ההידוק לאור זעזוע ההיצע בעולם. שווקי ההון בארץ צופים שהריבית הקצרה תעמוד בעוד שנה על כ-2 אחוזים, להערכתנו זה תוואי עלייה מהיר מידי.

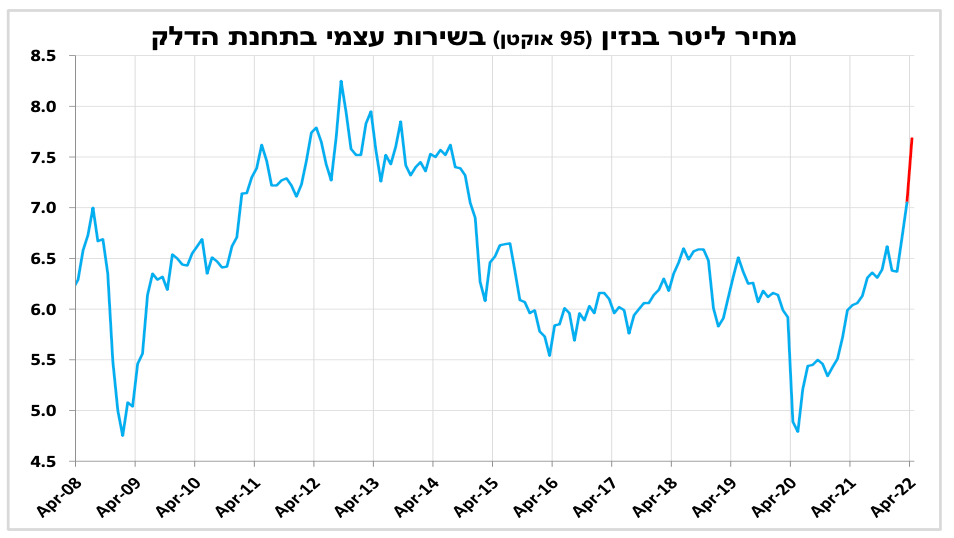

השלכות המלחמה על "הכיס" יבלטו בכותרות בחמישי עם העדכון של מחיר הבנזין לאפריל שיעלה להערכתנו בשיעור חד של כ-7 אחוזים.

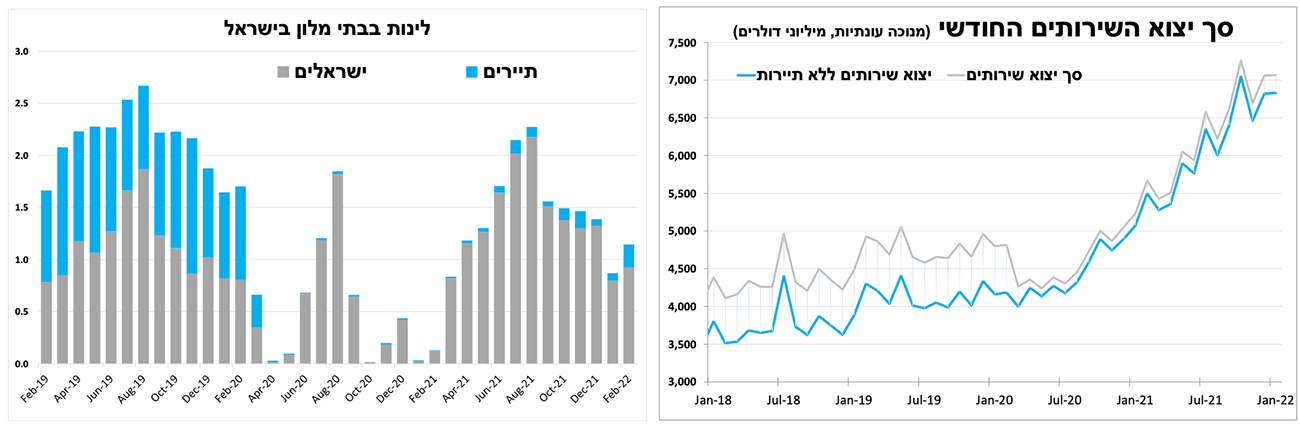

הירידה בתחלואה הקשה בעולם ממשיכה להשפיע לחיוב על התיירות הנכנסת. יחד עם זאת, למרות התחזקות יצוא השירותים, עליית מחירי הדלקים צפויה לפגוע בעודף בחשבון השוטף ברבעון הראשון של 2022.

בעולם

נגיד הבנק המרכזי בארה"ב ציין שהוא לא פוסל העלאת ריבית של חצי נקודת אחוז כבר בפגישה הבאה. נתוני שוק העבודה החזקים תומכים בכך. דוח התעסוקה יתפרסם בשישי הקרוב.

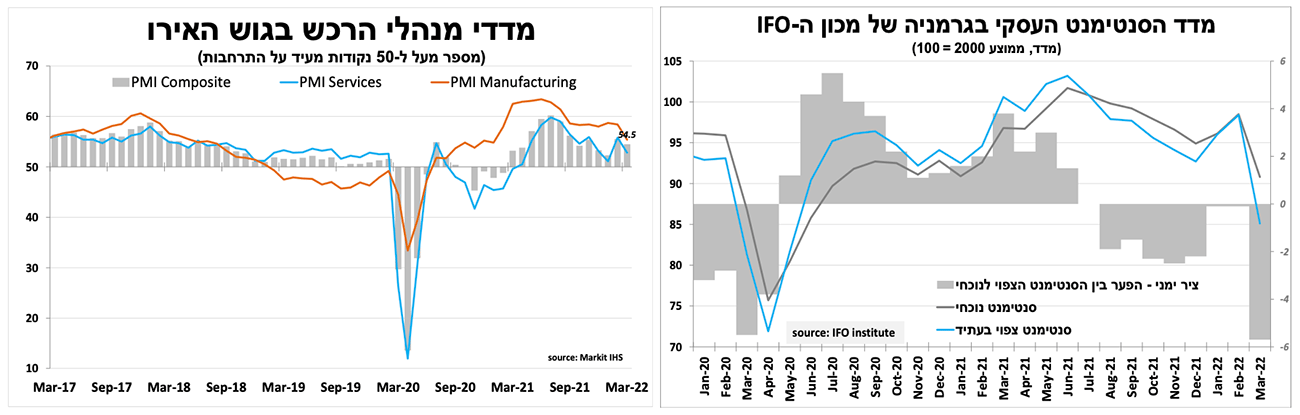

סנטימנט החברות בגוש האירו ירד במרץ אך פחות מהצפי. הירידה בתחלואה ובהגבלות לרמתן הנמוכה ביותר מאז פרוץ המגיפה תרמו לשיפור בסנטימנט הנוכחי. מנגד, המלחמה שהביאה לעלייה חדה בעלויות ולפגיעה בכוח הקנייה של משקי הבית הביאה לפסימיות בנוגע לצמיחה העתידית.

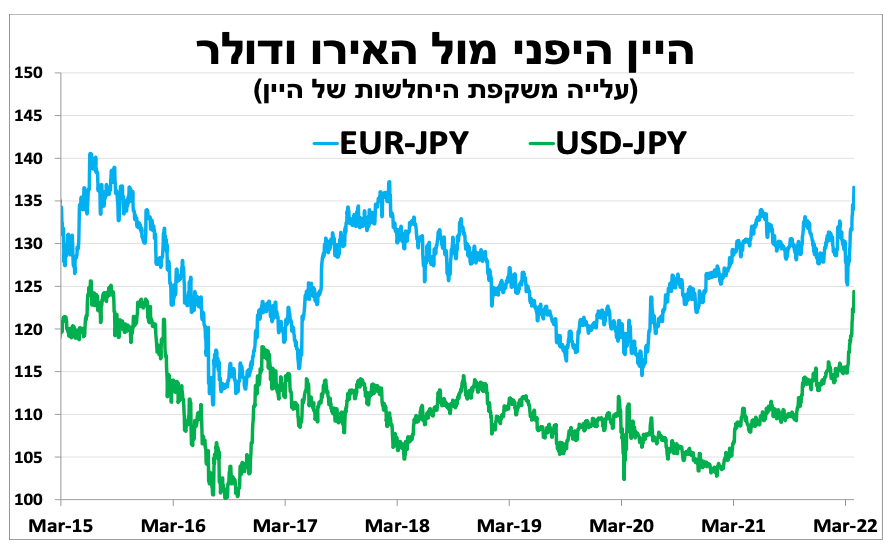

הבנק המרכזי ביפן ממשיך במדיניות הפוכה למדיניות שמופעלת במערב כאשר הגדיל את תוכנית רכישות האג"ח כדי למתן את העלייה בתשואות. הדבר הביא להיחלשות של היין היפני. עם זאת, אנו צופים שהבנק היפני לא יתמיד במדיניות זו כאשר בעוד כחודשיים האינפלציה תחצה את קו 2 האחוזים.

בנק ישראל יעלה את הריבית בעוד שבועיים, אך עדיין מתלבט לגבי הקצב

בהתייחסות ראשונה מאז החלטת הריבית (לפני 5 שבועות), המשנה לנגיד בנק ישראל ציין שצמצום המדיניות המוניטרית המרחיבה עשוי להיות מהיר מההערכות הקודמות שלהם, איתות לכך שהריבית תעלה בעוד כשבועיים (11 באפריל). עם זאת, בנאומו הודגשה הדילמה שיש כיום לבנקים המרכזיים לאור זעזוע ההיצע בעולם, שמצד אחד מעלה מחירים אך במקביל גם פוגע בביקושים. שווקי ההון צופים שהריבית הקצרה בישראל תעמוד בעוד שנה על כ-2 אחוזים. להערכתנו, מדובר בתוואי עלייה מהיר מידי. אנו סבורים שבנק ישראל ירצה להציג תוואי עולה נמוך יותר בכדי להחליש את השקל ששב להתחזק בתקופה האחרונה. הצהרת המשנה לנגיד לצד המשך העלייה החדה בתשואות האג"ח הממשלתיות בארה"ב ובאירופה הביאו לעלייה משמעותית גם באג"ח הממשלתיות בישראל עלייה שבעינינו מהירה מידיי על רקע המאפיינים היחודיים של ישראל (אינפלציה וגירעון ממשלתי הנמוכים ביחס לעולם).

האט! מדדים גבוהים לפניך

השלכות המלחמה על "הכיס" יבלטו בכותרות מחרתיים עם העדכון של מחיר הבנזין לאפריל שיעלה (על פי האומדנים) בשיעור חד של כ-7 אחוזים.

עלייה זו תתרום כ-0.20 נקודת אחוז למדד המחירים באפריל שיעלה (על פי האומדן הראשוני) ב-0.9 אחוז. המדד יושפע גם מעלייה עונתית במחירי הנופש והמזון. זאת אחרי מדד מרץ שצפוי לעלות בשיעור של 0.7 ולפני מדד מאי שצפוי לעלות גם הוא ב-0.7. האינפלציה בשנת 2022 כולה (דצמבר 22 מול דצמבר 21) צפויה להסתכם בכ-4.1 אחוזים.

התאוששות בתיירות הנכנסת

הירידה בתחלואה הקשה בעולם ממשיכה להשפיע לחיוב על התיירות הנכנסת, כך מספר לינות התיירים בבתי מלון הכפיל את עצמו בפברואר (נתונים מנוכים עונתיות). המגמה מעודדת למרות שהמספרים הם עדיין רבע מהרמה שנרשמה בפברואר 2019. יצוא השירותים של ישראל עלה ב-2 אחוזים בינואר (מנוכה עונתיות ללא חברות הזנק) וב- 35 אחוזים בהשוואה לינואר בשנה שעברה. למרות התחזקות יצוא השירותים, עליית מחירי הדלקים צפויה לפגוע בעודף בחשבון השוטף ברבעון הראשון של 2022.

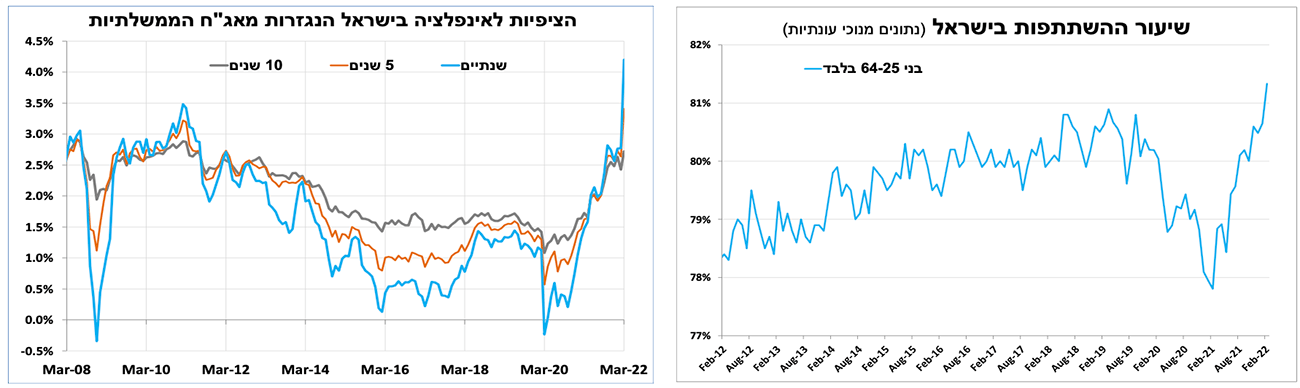

נתון חזק נוסף נרשם בפברואר בשיעור האבטלה שנותר על 3.9 אחוזים תוך כדי עלייה בשיעור ההשתתפות, במיוחד בגילאי העבודה העיקריים (25 עד 64). הנתון תומך בכוונתו של בנק ישראל להעלות את הריבית באפריל.

זה שעולה וזה שיורד

כשבועיים לאחר העלאת הריבית נגיד הבנק המרכזי בארה"ב ציין בנאומו האחרון שהוא לא פוסל העלאה של חצי נקודת אחוז בפגישה הבאה, זאת כדי למתן את העלייה באינפלציה (ובציפיות) שתמשיך ותעלה בחודשים הקרובים. הירידה בתחלואה (ובהגבלות) לצד נתוני שוק העבודה החזקים תומכים בכך. מספר הדרישות השבועיות לדמי אבטלה ירד מתחת ל-190 אלף בשבוע האחרון, איתות חזק לדוח התעסוקה שיתפרסם בשישי הקרוב.

בצד השני של הגלובוס אנחנו רואים מדיניות הפוכה כאשר הבנק המרכזי ביפן הגביר את תוכנית רכישות האג"ח כדי למתן את העלייה החדה בתשואות. השוני במדיניות הביא להיחלשות חדה של היין היפני.

אנו צופים שמדיניות הבנק המרכזי ביפן לא תתמיד כאשר בעוד כחודשיים האינפלציה תחצה את קו ה-2 אחוזים.

משכנתא יקרה יותר

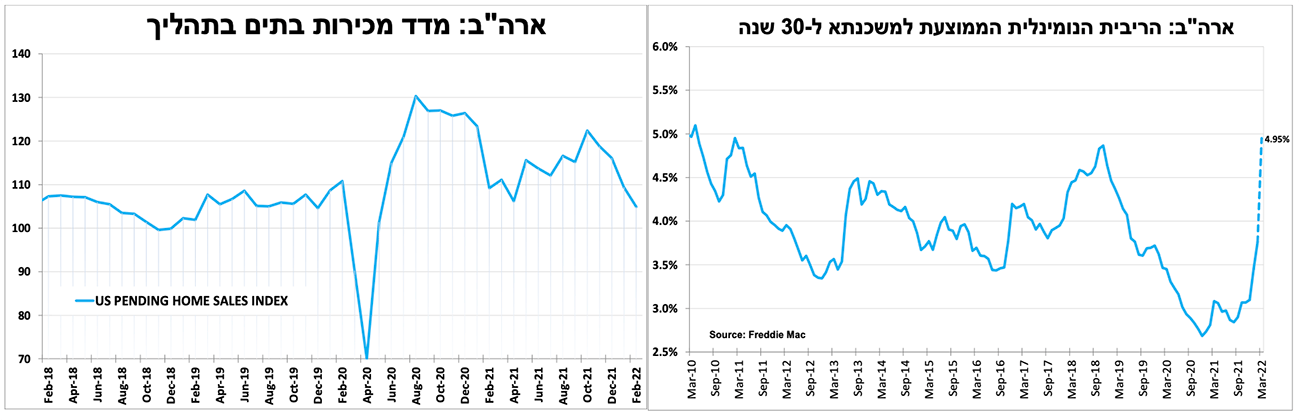

העלייה המהירה בתשואות האג"ח הממשלתיות משורשרת לריבית למשכנתאות בארה"ב שעלתה כמעט ל-5 אחוזים (קבוע ל-30 שנה), הרמה הגבוהה ביותר מאז 2010. עלייה זו ממשיכה למתן את הביקושים לדיור בארה"ב כפי שהדבר בא לידי ביטוי בהמשך הירידה גם בפברואר במדד הדירות בתהליך מכירה (עסקאות שנחתמו אך לא הושלמו).

הנסיגה בקורונה מול המלחמה באוקראינה

סנטימנט החברות בגוש האירו ירד במרץ אך פחות מהצפי, כך על פי מדד מנהלי הרכש שירד ל-54.5 נקודות (על פי האומדן הראשוני). הירידה בתחלואה ובהגבלות לרמתן הנמוכה ביותר מאז פרוץ המגיפה תרמה לשיפור בסנטימנט הנוכחי. מנגד, המלחמה הביאה עלייה חדה בעלויות ופגיעה בכח הקנייה של משקי הבית דבר שהביא לפסימיות בנוגע לצמיחה העתידית.

המומנטום החזק של הכלכלה באירופה לאור היציאה מהקורונה ממשיך לפצות (בינתיים) על השלכות המלחמה, לכן להערכתנו, בחודשיים הקרובים הבנק המרכזי בגוש האירו יתמיד בתוואי צמצום הרכישות.

עפר קליין, קרדיט: יונתן בלום

עפר קליין, קרדיט: יונתן בלום